Zusammenfassung:

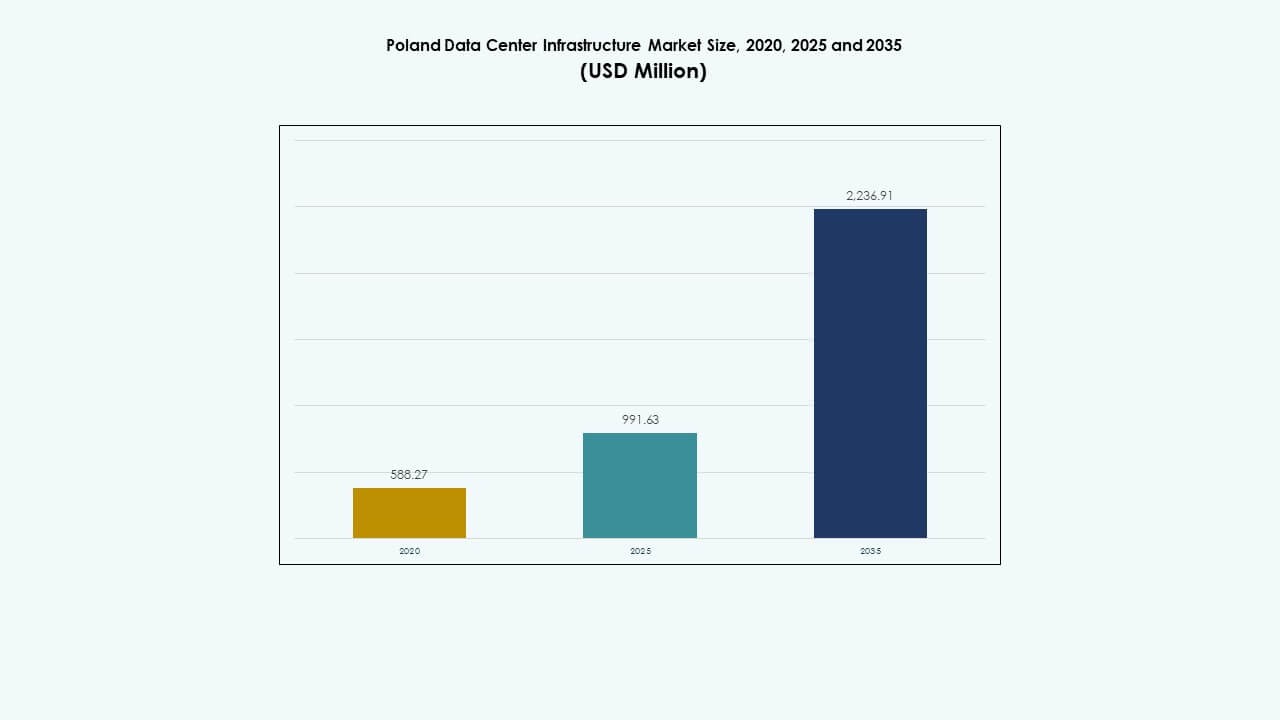

Der Markt für Rechenzentrumsinfrastruktur in Polen wurde 2020 mit 588,27 Millionen USD bewertet, stieg bis 2025 auf 991,63 Millionen USD und wird voraussichtlich bis 2035 2.236,91 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,40 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur in Polen 2025 |

USD 991,63 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Polen, CAGR |

8,40% |

| Marktgröße für Rechenzentrumsinfrastruktur in Polen 2035 |

USD 2.236,91 Millionen |

Die starke Einführung von Cloud-Computing, die Integration von KI und die digitale Transformation in verschiedenen Branchen treiben das Marktwachstum voran. Unternehmen und Regierungsbehörden erweitern Investitionen in Datensouveränität, erneuerbare Energien und modulare Infrastruktur. Polen gewinnt strategische Bedeutung, da Investoren das Land aufgrund seiner stabilen Wirtschaft, qualifizierten Arbeitskräfte und seines Konnektivitätsvorteils in Mitteleuropa ins Visier nehmen, was ein robustes digitales Ökosystem fördert.

Zentralpolen, insbesondere Warschau, führt den Markt mit dichten Hyperscale- und Colocation-Entwicklungen an, die von fortschrittlicher Glasfaser- und Energieinfrastruktur unterstützt werden. Südliche und westliche Regionen wie Krakau und Breslau gewinnen durch industrielle Digitalisierung und Edge-Deployment an Bedeutung. Nördliche Regionen ziehen durch den Zugang zu erneuerbaren Energien und die Nähe zu den baltischen Datenrouten Interesse auf sich.

Markttreiber

Markttreiber

Steigende Cloud-Migration und digitale Transformation beschleunigen den Infrastrukturausbau

Der Markt für Rechenzentrumsinfrastruktur in Polen gewinnt durch den anhaltenden digitalen Wandel bei Unternehmen und öffentlichen Institutionen stark an Dynamik. Cloud-Migrationsprojekte von Banken, Telekommunikationsunternehmen und Regierungsbehörden steigern die Nachfrage nach skalierbaren und sicheren Hosting-Umgebungen. Lokale und internationale Anbieter investieren in neue Hyperscale-Einrichtungen, um den Anforderungen an Compliance und Latenz gerecht zu werden. Der Markt profitiert vom landesweiten 5G-Rollout und dem Ausbau des Glasfaser-Backbones. Energieeffiziente Infrastruktur unterstützt Nachhaltigkeitsziele und Kostenoptimierung. Es stärkt Polens Rolle als strategisches digitales Zentrum in Mitteleuropa. Unternehmen nutzen verbesserte Datensouveränität und Sicherheitsrahmen.

- Zum Beispiel hat Atman mit der Entwicklung seines WAW-3-Rechenzentrumscampus in der Nähe von Warschau begonnen, der geplant ist, 43 MW IT-Kapazität über drei Gebäude bereitzustellen. Diese Expansion verstärkt Polens wachsende Position in der mitteleuropäischen Dateninfrastrukturlandschaft und stimmt mit der steigenden Nachfrage nach Hyperscale- und Colocation-Diensten in der Region überein.

Wachsende Investitionen in die Integration erneuerbarer Energien und grüne Rechenzentren

Die Integration erneuerbarer Energien wird zu einem wichtigen Wachstumstreiber für den polnischen Markt für Rechenzentrumsinfrastruktur. Betreiber errichten Rechenzentren in der Nähe von Wind- und Solargenerationsclustern, um Emissionen und Energiekosten zu senken. Große Unternehmen setzen sich Ziele für die Energieeffizienz (PUE) unter 1,3, um ESG-Standards zu erfüllen. Zertifizierungen für umweltfreundliches Design und fortschrittliche Flüssigkeitskühlsysteme gewinnen an Bedeutung. Der Fokus auf Kohlenstoffneutralität stärkt das Vertrauen ausländischer Investoren. Die Modernisierung des polnischen Stromnetzes fördert die Einführung energieeffizienter Geräte. Dies erhöht die Attraktivität für Technologieunternehmen, die eine nachhaltige Expansion in der Region anstreben.

Schnelle Edge-Bereitstellung und Konnektivitätsverbesserung für Industrie 4.0-Anwendungen

Das Wachstum des Edge-Computings treibt Investitionen in den Industrie- und Telekommunikationssegmenten voran. Der polnische Markt für Rechenzentrumsinfrastruktur profitiert von der Verbreitung von IoT, KI und intelligenten Fertigungsprozessen. Edge-Standorte verbessern die Latenz und die Effizienz der Datenverarbeitung in der Nähe von Produktionsstätten. Telekommunikationsanbieter setzen verteilte Knoten ein, die Industrie 4.0, Logistik und E-Mobilitätsökosysteme unterstützen. Hochgeschwindigkeits-Glasfaser- und 5G-Netze ergänzen die regionale Cloud-Einführung. Diese Faktoren schaffen ein stetiges Wachstum der regionalen Dateninfrastruktur. Polen positioniert sich als regionaler Datenkonvergenzpunkt, der West- und Osteuropa verbindet.

Starke öffentliche und private Partnerschaftsmodelle zur Unterstützung von Datenhoheitszielen

Strategische Kooperationen zwischen Regierungsbehörden und privaten Investoren stärken die digitale Resilienz. Der polnische Markt für Rechenzentrumsinfrastruktur erlebt Initiativen, die lokale Datenspeicherung und Cybersicherheitsrahmen fördern. Nationale Projekte unterstützen das Hosting kritischer Infrastrukturen unter strengen Compliance-Gesetzen. Lokale Unternehmen arbeiten mit Hyperscalern zusammen, um hybride Architekturen zu entwickeln, die private und öffentliche Clouds kombinieren. Dieser Wandel unterstützt wachsende E-Government- und verteidigungsbezogene Arbeitslasten. Er sichert nachhaltige Investitionszuflüsse und langfristige digitale Autonomie. Das politisch getriebene Umfeld fördert das Vertrauen globaler Investoren, die in den polnischen Markt eintreten.

- Zum Beispiel kündigte Microsoft im Februar 2025 eine Investition von 2,8 Milliarden PLN an, um seine Cloud- und KI-Infrastruktur in Polen auszubauen, die Rechenkapazität zu stärken und die Datenhoheit und Cybersicherheit in der Region zu unterstützen.

Markttrends

Markttrends

Erweiterung von Hyperscale-Campussen durch globale Cloud-Anbieter und Colocation-Unternehmen

Der polnische Markt für Rechenzentrumsinfrastruktur verzeichnet einen Anstieg der Entwicklungen von Hyperscale-Campussen in Warschau, Posen und Krakau. Globale Cloud-Anbieter wie Google und Microsoft erweitern regionale Zonen, um groß angelegte Arbeitslasten zu bewältigen. Colocation-Betreiber folgen mit Multi-Megawatt-Ausbauprojekten, die hybride und KI-gesteuerte Arbeitslasten unterstützen. Die Lage des Landes ermöglicht einen Zugang mit geringer Latenz in ganz Mittel- und Osteuropa. Investoren nutzen günstige Grundstückspreise und Anreize für erneuerbare Energien. Dies spiegelt den wachsenden Übergang zu großen Datenökosystemen wider, die die kontinentale Konnektivität bedienen.

Einführung von Flüssigkeitskühlung und KI-gesteuerter thermischer Optimierung

Steigende Rack-Dichten beschleunigen die Einführung fortschrittlicher Kühltechnologien. Der polnische Markt für Rechenzentrumsinfrastruktur erlebt einen Wandel von traditioneller luftbasierter zu Flüssigkeits- und Immersionskühlung. Betreiber setzen KI-gesteuerte Thermomanagementsysteme ein, um Energieverschwendung zu reduzieren. Diese Technologien verlängern die Lebensdauer von Servern und erfüllen gleichzeitig Nachhaltigkeitsziele. Einrichtungen streben PUE-Werte unter 1,2 durch kontinuierliche Überwachung an. Energieeffizientes Design verbessert die Betriebskosten. Es erhöht die Wettbewerbsfähigkeit für Hochleistungsrechnen und KI-Rechenzentrumsanwendungen.

Integration von modularen und vorgefertigten Rechenzentrumsdesigns für Geschwindigkeit und Skalierbarkeit

Vorgefertigte Module definieren Bauweisen für schnelle und skalierbare Bereitstellung neu. Der polnische Markt für Rechenzentrumsinfrastruktur profitiert von modularen Systemen, die Flexibilität in der Kapazitätsplanung bieten. Bauherren verwenden standardisierte Komponenten, um Projektlaufzeiten und Kosten zu reduzieren. Diese Designs unterstützen die Bedürfnisse nach Konnektivität am entfernten Rand und in ländlichen Gebieten. Schnelle Montage sorgt für bessere Widerstandsfähigkeit und einfache Wartung. Der Trend treibt die Akzeptanz bei Telekommunikations- und Unternehmensnutzern voran. Er passt sich der sich entwickelnden Nachfrage nach lokalen und verteilten Verarbeitungssites an.

Stärkung der grenzüberschreitenden Konnektivität und Unterseekabelverbindungen

Grenzüberschreitende Datenkonnektivität formt neue Wachstumskorridore für die Region. Der polnische Markt für Rechenzentrumsinfrastruktur profitiert von neuen terrestrischen und Untersee-Glasfaserverbindungen nach Deutschland und Skandinavien. Diese Aufrüstungen senken die Latenz und erweitern die Cloud-Regionenabdeckung. Warschau entwickelt sich zu einem Konnektivitäts-Hub, der den interkontinentalen Datenfluss unterstützt. Investoren konzentrieren sich auf den Aufbau von carrier-neutralen Hubs und Internet Exchange Points (IXPs). Die Initiative erhöht Polens Rolle in europäischen digitalen Infrastrukturnetzwerken. Sie stärkt die langfristige regionale Wettbewerbsfähigkeit in der Effizienz der Datenweiterleitung.

Marktherausforderungen

Marktherausforderungen

Hoher Energieverbrauch und begrenzte Modernisierung des Stromnetzes beeinträchtigen die Betriebseffizienz

Der polnische Markt für Rechenzentrumsinfrastruktur steht vor Herausforderungen aufgrund steigender Energiebedarfe bei Hyperscale-Projekten. Viele Einrichtungen sind auf alternde Stromnetzinfrastrukturen angewiesen, die Schwierigkeiten haben, die großflächige Nachfrage zu decken. Verzögerungen beim Ausbau erneuerbarer Netze beeinträchtigen die Vorhersehbarkeit der Stromkosten. Der Markt kämpft mit steigenden Stromtarifen und Kohlenstoffsteuern. Probleme mit der Energiezuverlässigkeit erhöhen die Betriebskosten und begrenzen das nachhaltige Wachstum. Es sind koordinierte Aufrüstungen erforderlich, um die langfristige Kapazitätsplanung zu sichern. Das Problem schränkt kleinere Unternehmen ein, wettbewerbsfähig in großflächige Operationen einzutreten.

Fachkräftemangel und regulatorische Komplexität verlangsamen die Projektentwicklung

Fachkräftemangel in den Bereichen Mechanik, Elektrik und IT-Infrastruktur führt zu Verzögerungen bei der Projektausführung. Der polnische Markt für Rechenzentrumsinfrastruktur muss die Kompetenzentwicklung durch gezielte Bildungsprogramme angehen. Komplexe Genehmigungs- und Umweltbewertungsverfahren verlängern die Bauzeiten. Investoren stehen vor Herausforderungen bei der Einhaltung von Nachhaltigkeitsberichten und lokalen Zonengesetzen. Diese regulatorischen Faktoren begrenzen die Marktflexibilität und Skalierbarkeit. Es unterstreicht die Notwendigkeit für vereinfachte Richtlinien, um das Vertrauen der Investoren zu erhalten. Eine stärkere Zusammenarbeit zwischen Branchenverbänden und Regierungsbehörden könnte helfen, Genehmigungen zu beschleunigen.

Marktchancen

Wachsende Rolle von Künstlicher Intelligenz, Cloud und 5G-Integration

Der polnische Markt für Rechenzentrumsinfrastruktur bietet starkes Potenzial durch die Konvergenz von KI und 5G. Edge-basierte KI-Workloads erfordern neue Mikro-Rechenzentren in der Nähe von Industriegebieten. Telekommunikationsanbieter bauen Infrastrukturen der nächsten Generation, die vernetzte Fahrzeuge und IoT-Netzwerke unterstützen. Lokale Cloud-Anbieter erweitern hybride Angebote, die sich an kleine und mittlere Unternehmen richten. Dies schafft günstige Bedingungen für die Technologieintegration in verschiedenen Sektoren. Investoren sehen diese Innovationen als Tore zu wertvollen, zukunftssicheren Implementierungen.

Erweiterung von nachhaltigen Energie- und Datenlokalisierungsinitiativen

Wachsende erneuerbare Projekte eröffnen Möglichkeiten für Investitionen in grüne Rechenzentren. Der polnische Markt für Rechenzentrumsinfrastruktur stimmt mit den nationalen Energieübergangszielen überein. Die Integration von Solar-, Wind- und Wasserkraft ermöglicht langfristige Stabilität der Energiekosten. Datenlokalisierungsregeln erhöhen die Nachfrage nach regionaler Speicherkapazität. Internationale Entwickler arbeiten mit Versorgungsunternehmen zusammen, um kohlenstoffarme Campus zu errichten. Dies unterstützt Polens Ziel, ein Netto-Datenexporteur in Europa zu werden.

Marktsegmentierung

Marktsegmentierung

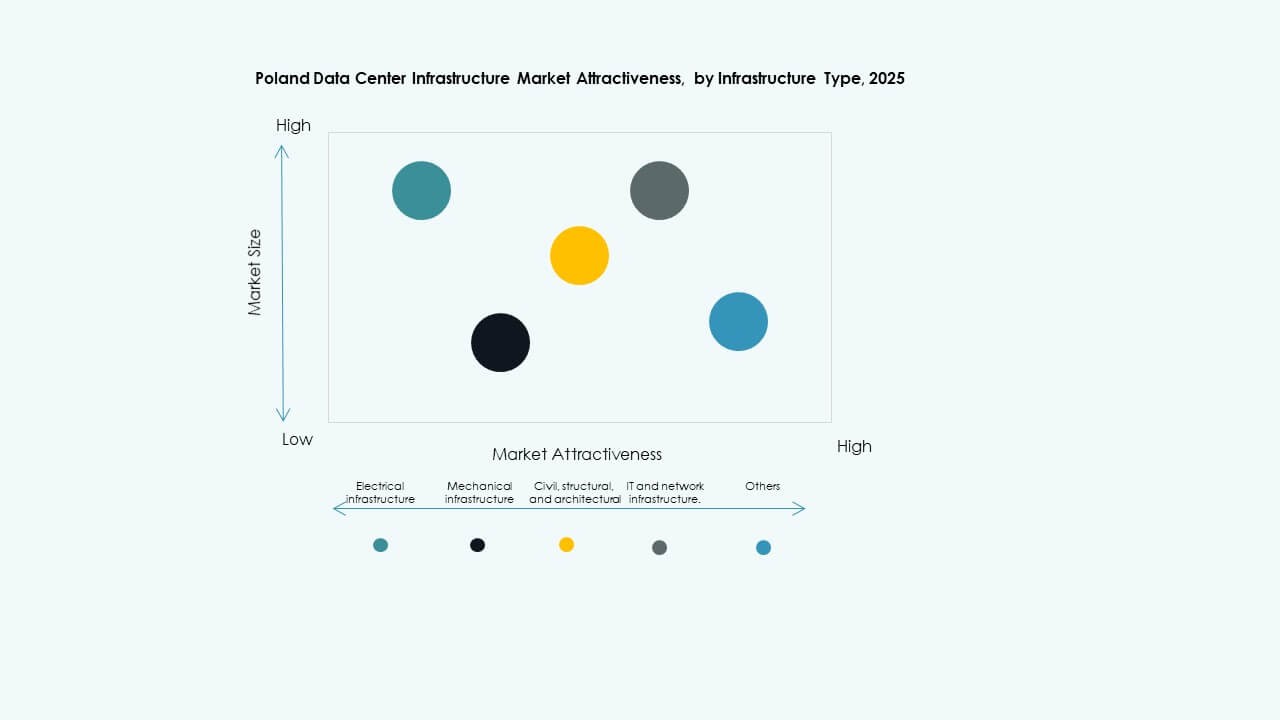

Nach Infrastrukturtyp

Elektrische Infrastruktur hält den dominierenden Anteil am polnischen Markt für Rechenzentrumsinfrastruktur. Zuverlässige Stromversorgung und Verteilungssysteme bleiben entscheidend für den kontinuierlichen Betrieb. Mechanische Infrastruktur wächst stetig aufgrund der Einführung hocheffizienter Kühlsysteme. Bau- und Architekturarbeiten folgen, unterstützt durch modulare und vorgefertigte Designs. IT- und Netzwerkinfrastruktur expandiert mit der verstärkten Einführung von KI-fähigen Servern und Glasfasernetzen.

Nach Elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) stellen ein wichtiges Segment dar, das die Zuverlässigkeit vorantreibt. Der polnische Markt für Rechenzentrumsinfrastruktur hängt von widerstandsfähigen USV- und Schaltanlagensystemen ab, um Ausfallzeiten zu verhindern. Batteriespeichersysteme (BESS) gewinnen an Bedeutung für das Spitzenlastmanagement. Netzanschluss-Upgrades verbessern die Redundanz für Hyperscale-Standorte. Intelligente PDUs und Umschalter verbessern die Effizienz der Lastverteilung. Elektrische Modernisierung stärkt die Energiezuverlässigkeit in Colocation- und Unternehmensanlagen.

Nach Mechanischer Infrastruktur

Kühlgeräte dominieren das Segment der mechanischen Infrastruktur im polnischen Markt für Rechenzentrumsinfrastruktur. Der Trend zu Flüssigkeitskühlung und Eindämmungssystemen verbessert die Energieeffizienz. Kühlaggregate und Wärmerückgewinnungssysteme verbessern das thermische Management. Pumpsysteme integrieren intelligente Sensoren zur Temperaturregelung. Energieoptimierung bleibt ein zentraler betrieblicher Fokus für Betreiber. Mechanische Fortschritte senken die PUE-Werte auf Multi-Megawatt-Campus.

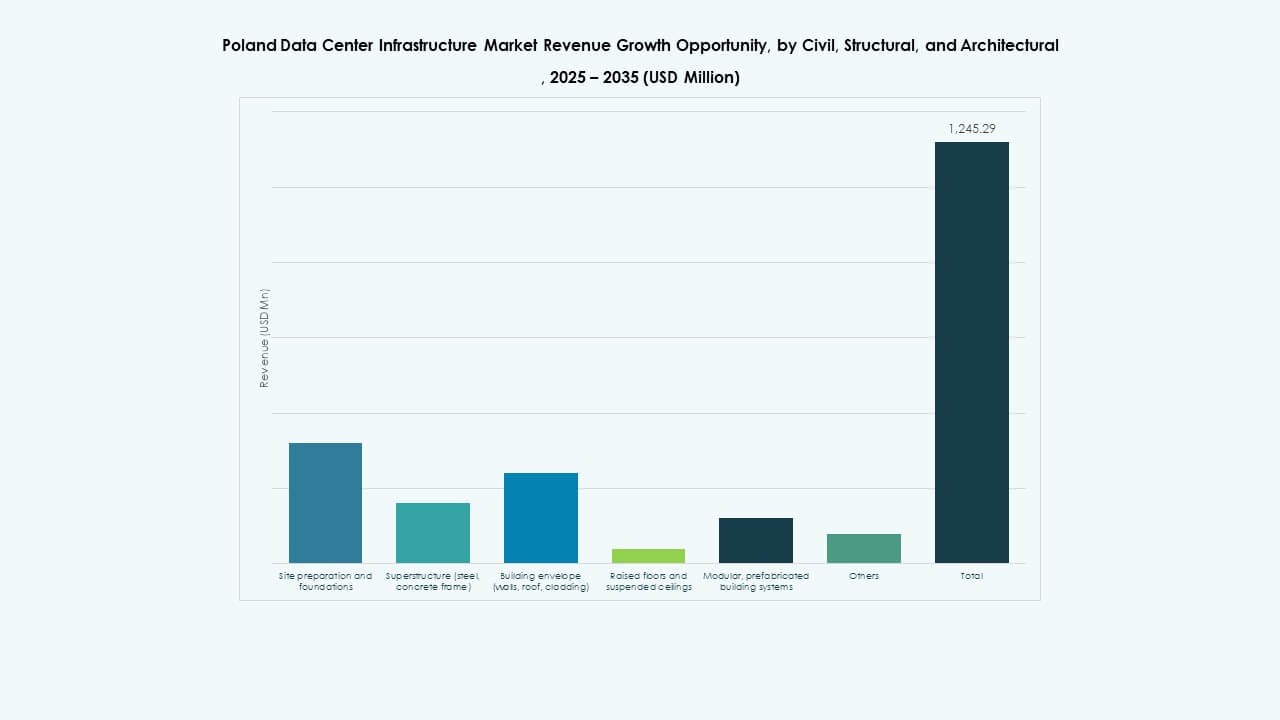

Nach Bau / Struktur & Architektur

Überbau- und modulare Bausysteme dominieren dieses Segment. Der polnische Markt für Rechenzentrumsinfrastruktur profitiert von der schnellen modularen Montage für Skalierbarkeit. Stahl- und Betonrahmen gewährleisten Haltbarkeit und strukturelle Sicherheit. Doppelböden und abgehängte Decken unterstützen die Luftstromkontrolle und die Integration von Verkabelungen. Vorgefertigte Hüllen verkürzen die Bauvorlaufzeiten. Diese Praktiken senken die Kosten und erhöhen die Flexibilität bei der Bereitstellung.

Nach IT- & Netzwerkinfrastruktur

Server- und Speichersysteme halten den größten Anteil am polnischen Markt für Rechenzentrumsinfrastruktur. Hochleistungsrechnen und Cloud-Workloads erhöhen die Nachfrage nach Racks. Netzwerkausrüstung unterstützt KI-gesteuerte Operationen und Leistung mit geringer Latenz. Glasfaser- und Verkabelungssysteme erweitern sich, um den steigenden Datenverkehr zu bewältigen. Racks und Gehäuse verbessern die räumliche Effizienz innerhalb modularer Setups. Das Segment spielt eine Schlüsselrolle bei der Ermöglichung intelligenter und skalierbarer Computerarchitekturen.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren den polnischen Markt für Rechenzentrumsinfrastruktur, angetrieben von großen Cloud-Anbietern. Colocation-Einrichtungen wachsen schnell, um hybrides und unternehmensweites Hosting zu unterstützen. Edge-Zentren entstehen in der Nähe von Industrieclustern und Telekommunikationszentren. Unternehmensrechenzentren bleiben für regulierte Sektoren wie Finanzen relevant. Die Diversifizierung der Typen gewährleistet eine breite Marktabdeckung.

Nach Liefermodell

Design-Build- und schlüsselfertige Modelle führen den Markt aufgrund schnellerer Projektausführung an. Der polnische Markt für Rechenzentrumsinfrastruktur bevorzugt zunehmend modulare, fabrikgefertigte Setups. Bauleitung bleibt entscheidend für mehrphasige Erweiterungen. Retrofit- und Upgrade-Projekte nehmen zu, da ältere Standorte für höhere Dichte modernisiert werden. Die Flexibilität der Modelle ermöglicht Investitionsskalierbarkeit und schnellere Rendite auf Infrastruktur.

Nach Tier-Typ

Tier-3-Einrichtungen dominieren mit starker Zuverlässigkeit und Kostenbalance. Der polnische Markt für Rechenzentrumsinfrastruktur sieht eine allmähliche Einführung von Tier 4 für missionskritische Nutzer. Tier-2-Zentren bedienen kleine Unternehmen, während Tier-1-Standorte begrenzt bleiben. Das Wachstum konzentriert sich auf Zertifizierungen nach Uptime Institute-Standards. Die Tier-Verteilung spiegelt das sich entwickelnde Unternehmens- und Hyperscale-Ökosystem des Landes wider.

Regionale Einblicke

Zentralpolen führt mit Warschau als primärem Hyperscale-Hub (Marktanteil ~48%)

Zentralpolen führt den polnischen Markt für Rechenzentrumsinfrastruktur mit Warschau als strategischem Zentrum an. Große Hyperscaler und Colocation-Anbieter konzentrieren sich rund um die Hauptstadt aufgrund starker Glasfaserverbindungen. Die Region profitiert von staatlichen Digitalisierungsrichtlinien und expandierenden Technologieclustern. Zuverlässiger Energiezugang und Datenbedarf aus Finanz- und Unternehmenssektoren fördern das Wachstum. Zentralpolen bleibt das Top-Ziel für großflächige Investitionen.

- Beispielsweise bestätigte Microsoft eine Investition von 2,8 Milliarden PLN (ca. 700 Millionen USD), die im Februar 2025 angekündigt wurde, um seine Hyperscale-Cloud- und KI-Rechenzentrumsinfrastruktur in der Nähe von Warschau zu erweitern, wobei das Projekt voraussichtlich bis Mitte 2026 abgeschlossen sein wird. Diese Phase folgt auf ihre anfängliche Investition von 1 Milliarde USD, die 2020 begann und die Verbesserung der Cybersicherheit und die Entwicklung von KI für den polnischen Markt unterstützt.

Süd- und Westpolen entwickeln sich zu industriellen Daten- und Edge-Clustern (Marktanteil ~32%)

Die südlichen und westlichen Regionen verzeichnen eine starke Expansion, angetrieben durch die Digitalisierung der Industrie und Fertigung. Städte wie Krakau, Breslau und Kattowitz beherbergen neue Edge-Datenzentren. Der polnische Markt für Datenzentrumsinfrastruktur profitiert von der Logistik-, KI- und Automatisierungsindustrie. Der Zugang zu erneuerbaren Energiequellen verbessert die Kostenwettbewerbsfähigkeit. Lokale Behörden fördern Investitionen durch Steueranreize und Industrieparks.

Nördliches und östliches Polen gewinnt an Dynamik durch Integration erneuerbarer Energien (Marktanteil ~20%)

Nordpolen tritt mit Initiativen für datenbasierte Zentren, die auf erneuerbare Energien setzen und die baltischen Windkorridore nutzen, hervor. Ostpolen entwickelt kleinere Einrichtungen, die öffentliche und Bildungsnetzwerke bedienen. Der polnische Markt für Datenzentrumsinfrastruktur expandiert hin zu energieeffizienter und nachhaltiger Infrastruktur. Diese Gebiete ziehen Entwickler an, die die Nähe zu skandinavischen Datenrouten suchen. Es stärkt die nationalen Konnektivitäts- und Dezentralisierungsziele des Landes.

- Zum Beispiel weist der nationale Netzentwicklungsplan Polens etwa 1.200 MW Kapazität für zukünftige Datenzentrumsprojekte bis 2034 zu, was die nationalen Bemühungen widerspiegelt, erneuerbare Energien zu integrieren und die Netzbereitschaft für das Wachstum der digitalen Infrastruktur zu verbessern. PGE erweitert weiterhin die Offshore-Wind- und erneuerbare Energiekapazität, um die umfassenderen Nachhaltigkeits- und Energiewendeziele des Landes zu unterstützen.

Wettbewerbseinblicke:

- Digital Realty

• Equinix, Inc.

• Schneider Electric

• Vertiv Group Corp.

• Huawei Technologies Co., Ltd.

• Cisco Systems, Inc.

• Dell Inc.

• IBM Corporation

• ABB

• Fujitsu

Der polnische Markt für Datenzentrumsinfrastruktur zeichnet sich durch eine Mischung aus globalen Hyperscale-Betreibern und spezialisierten Infrastruktur-Anbietern aus, die um Kapazitätserweiterung und Technologieführerschaft konkurrieren. Der Fokus liegt auf der Integration fortschrittlicher Kühlung, energieeffizienter Designs und KI-gesteuerter Überwachungssysteme. Globale Akteure wie Digital Realty und Equinix erweitern Colocation- und Interconnection-Ökosysteme, während Schneider Electric und Vertiv Innovationen im Bereich Hardware und Energiemanagement vorantreiben. Die Cloud-Adoption und Nachhaltigkeitsziele drängen Anbieter dazu, ihre Operationen zu lokalisieren und die Servicezuverlässigkeit zu verbessern. Der Wettbewerb konzentriert sich auf modulare Bauweise, Integration erneuerbarer Energien und Tier III–IV zertifizierte Einrichtungen und positioniert Polen als aufstrebenden europäischen Datenhub.

Neueste Entwicklungen:

- Im November 2025 hat Digital Realty seine Innovationen im Bereich KI-Infrastruktur weiter vorangetrieben und die NVIDIA AI Factory-Forschung unterstützt, mit Fokus auf Design der nächsten Generation, Effizienz und Skalierbarkeit für KI-Computing-Infrastrukturen.

- Im Oktober 2025 kündigte Digital Realty eine strategische Zusammenarbeit mit Dell Technologies und DXC an, um die Einführung von Unternehmens-KI-Infrastrukturen weltweit zu beschleunigen. Diese Partnerschaft zielt darauf ab, Herausforderungen der Unternehmens-KI zu adressieren, indem KI-Dienste direkt in die Datenumgebungen der Kunden gebracht werden, mit validierten Anwendungsfällen, privaten KI-Lösungen und expertengeführter Implementierung und Verwaltung.

- Im Februar 2025 kündigte Microsoft eine Investition von 2,8 Milliarden PLN (704 Millionen USD) an, um seine bestehenden Hyperscale-Cloud- und KI-Datenzentrumscampus in Polen zu erweitern und Azure-Dienste zu verbessern, um der wachsenden regionalen Nachfrage gerecht zu werden.