Resumen ejecutivo:

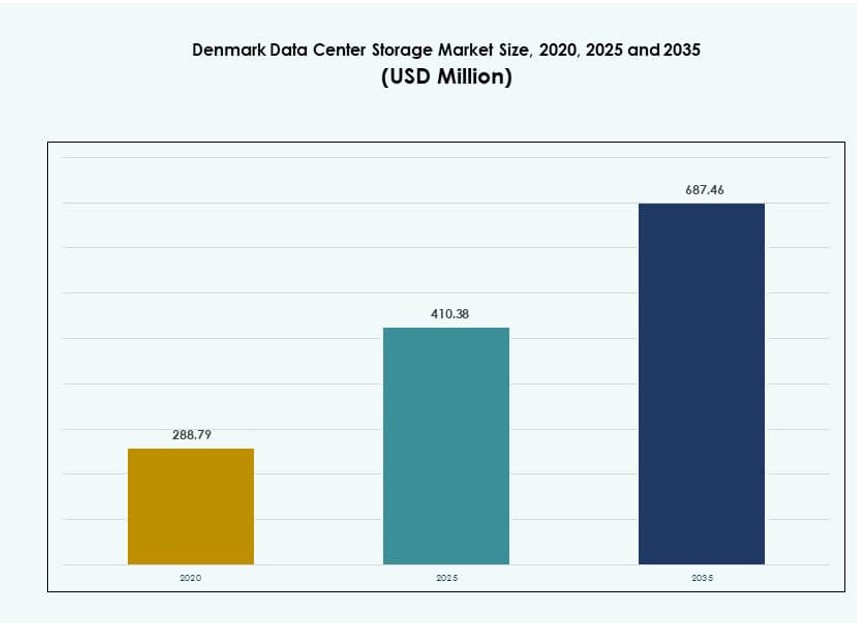

El tamaño del mercado de almacenamiento de centros de datos en Dinamarca se valoró en USD 288.79 millones en 2020, alcanzando USD 410.38 millones en 2025 y se anticipa que llegará a USD 687.46 millones para 2035, con un CAGR del 5.24% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Dinamarca 2025 |

USD 410.38 Millones |

| Mercado de Almacenamiento de Centros de Datos en Dinamarca, CAGR |

5.24% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Dinamarca 2035 |

USD 687.46 Millones |

La transformación digital en todos los sectores está acelerando la demanda de sistemas de almacenamiento avanzados en Dinamarca. Las empresas están cambiando hacia arquitecturas definidas por software, híbridas y basadas en flash para soportar cargas de trabajo intensivas en datos. El mercado se beneficia de la adopción de la nube pública, proyectos de ciudades inteligentes y el enfoque regulatorio en la soberanía de los datos. Las soluciones de almacenamiento que ofrecen escalabilidad, cumplimiento y eficiencia energética están teniendo una alta aceptación. Las empresas priorizan soluciones que se alineen con los objetivos ecológicos de Dinamarca y permitan un acceso rápido y seguro a datos críticos.

La Región Capital lidera el mercado de almacenamiento de centros de datos en Dinamarca debido a su densa infraestructura de red y gran presencia de centros de datos. Dinamarca Central y del Sur están emergiendo con despliegues crecientes en energía sostenible y computación en el borde. Regiones como Aarhus y Odense apoyan las cargas de trabajo empresariales con instalaciones rentables y alimentadas por energías renovables. Estas áreas se benefician de fuertes iniciativas locales y conectividad de fibra de alta velocidad.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Demanda Empresarial de Almacenamiento de Alto Rendimiento para Apoyar la Transformación Digital

La transformación digital a gran escala en los sectores público y privado impulsa la demanda de sistemas de almacenamiento avanzados. Las empresas buscan almacenamiento escalable y de alto rendimiento para apoyar plataformas de IA, análisis e IoT. Estos casos de uso impulsan el interés en configuraciones híbridas con acceso de baja latencia y confiabilidad en copias de seguridad. Las empresas en Dinamarca también están modernizando infraestructuras heredadas para mantenerse ágiles y competitivas. El mercado de almacenamiento de centros de datos en Dinamarca se beneficia de este cambio continuo hacia sistemas optimizados por software y flash. Las iniciativas de migración a la nube entre los sectores de telecomunicaciones, banca y salud amplifican la demanda de infraestructura de almacenamiento. Los proveedores de almacenamiento adaptan sus ofertas para cumplir con los objetivos de cumplimiento y sostenibilidad. Los inversores consideran este mercado vital para habilitar la economía basada en datos de Dinamarca. Su madurez se alinea con la estrategia digital más amplia de la UE.

El Cambio Tecnológico hacia Arquitecturas Flash y Definidas por Software Impulsa la Modernización de Infraestructura

La creciente adopción de arreglos totalmente flash y almacenamiento definido por software está moldeando las decisiones de adquisición en las empresas danesas. El almacenamiento tradicional está siendo reemplazado por soluciones dinámicas y eficientes en energía que ofrecen mejores IOPS y procesamiento en tiempo real. Las organizaciones priorizan capas de software independientes del hardware que simplifican la gestión y reducen costos. Esta modernización se alinea con las estrategias de datos neutras en carbono promovidas por las autoridades danesas. Las empresas prefieren sistemas modulares con un menor costo total de propiedad y alta disponibilidad. El mercado de almacenamiento de centros de datos de Dinamarca se alinea bien con el impulso de Europa hacia la soberanía digital. La preparación para la IA es otro factor que influye en el diseño y la escala de los nuevos despliegues de almacenamiento. El almacenamiento en el borde está ganando terreno en los sectores de ciudades inteligentes y servicios públicos. La innovación, escalabilidad y cumplimiento forman la columna vertebral de las expectativas de los compradores.

Aplicaciones Intensivas en Datos y Presiones Regulatorias Impulsan la Demanda de Soluciones de Almacenamiento Escalables

El crecimiento en IA, 5G, análisis de video y aplicaciones nativas de la nube tensiona los sistemas de almacenamiento convencionales. Las empresas requieren arquitecturas robustas y escalables para soportar el aumento del rendimiento y asegurar la soberanía de los datos. El mercado de almacenamiento de centros de datos de Dinamarca refleja la creciente presión de los marcos de cumplimiento de la UE, como el GDPR y el NIS2. Estas normas elevan la necesidad de almacenamiento en las instalaciones e híbrido con controles de acceso estrictos y políticas de respaldo. Las cargas de trabajo del sector sanitario y público exigen cada vez más una infraestructura de almacenamiento segura y de alta disponibilidad. Los equipos de TI optan por sistemas con respaldo sin interrupciones, recuperación ante desastres y soporte multirregional. El entorno favorable a la innovación de Dinamarca anima a los proveedores de tecnología a probar despliegues piloto para soluciones de próxima generación. La densidad eficiente de racks y la sostenibilidad en la adquisición de almacenamiento siguen siendo los principales criterios de los compradores.

- Por ejemplo, Digital Realty opera casi 70 MW de capacidad combinada en sus centros de datos de Copenhague, ofreciendo soluciones de almacenamiento híbrido escalables que apoyan el cumplimiento del GDPR y NIS2 para cargas de trabajo del sector público y sanitario. Estas instalaciones permiten una gestión de datos de alta disponibilidad y alineada con la regulación en Dinamarca.

Rol Estratégico de Dinamarca como Centro de Baja Emisión de Carbono y Alta Conectividad para Infraestructura de Datos

La posición de Dinamarca como puerta de entrada de baja latencia al norte de Europa respalda su creciente infraestructura de datos. Las rutas de cables submarinos, los recursos de energía renovable y un gobierno pro-digital crean un entorno ideal para el crecimiento del almacenamiento. Los despliegues de centros de datos hiperescalables y de borde contribuyen significativamente a la expansión general del almacenamiento. El mercado de almacenamiento de centros de datos de Dinamarca soporta cargas de trabajo de centros financieros regionales, proyectos gubernamentales y servicios transfronterizos. La demanda está aumentando para sistemas con alta disponibilidad, encriptación y capacidades de crecimiento modular. Las empresas ven la conectividad y las credenciales ecológicas del país como una ventaja estratégica. Los proveedores de almacenamiento aprovechan esta posición para servir tanto a los mercados locales como de exportación. Las asociaciones público-privadas de infraestructura digital están fomentando despliegues preparados para el futuro.

- Por ejemplo, Microsoft planea lanzar una región completa de centros de datos en Dinamarca para 2026, abarcando Esbjerg y Varde, con infraestructura de almacenamiento modular alimentada completamente por energía renovable. Los sitios apoyarán cargas de trabajo gubernamentales y transfronterizas seguras con capacidades de almacenamiento en la nube escalables.

Tendencias del Mercado

Aumento de Proyectos Hiperescalares con Ecosistemas de Almacenamiento Integrados Transformando Modelos de Adquisición

Dinamarca está atrayendo proyectos de infraestructura en la nube y de IA a gran escala que integran sistemas de almacenamiento avanzados. Las empresas globales de la nube priorizan el país para la replicación regional, la tolerancia a fallos y la disponibilidad de baja latencia. La adquisición se desplaza hacia modelos de colocación donde el almacenamiento se combina con computación y ancho de banda. El mercado de almacenamiento de centros de datos en Dinamarca ve una mayor integración de capas de almacenamiento nativas de la nube como el almacenamiento de objetos y NVMe sobre Fabric. Esto ayuda a reducir los cuellos de botella de datos y mejorar el rendimiento. Las aplicaciones distribuidas a través de nodos de borde también influyen en el diseño del almacenamiento central. Los despliegues modulares permiten actualizaciones por fases sin interrumpir el tiempo de actividad. Los proveedores compiten ofreciendo ecosistemas de almacenamiento impulsados por SLA en lugar de ventas de hardware discreto. Esto redefine la cadena de valor tradicional del almacenamiento.

Aumento de la demanda de sistemas de almacenamiento en el borde en proyectos de energía renovable e infraestructura pública

El enfoque de Dinamarca en la infraestructura pública digitalizada y los sistemas de redes inteligentes impulsa la demanda de almacenamiento en el borde. Las aplicaciones en gestión del tráfico, monitoreo de energías renovables y sistemas de emergencia requieren almacenamiento local con baja latencia. Los nodos de borde complementan el almacenamiento centralizado procesando y reteniendo datos críticos en la fuente. El mercado de almacenamiento de centros de datos en Dinamarca refleja un crecimiento en SSD de alta velocidad y dispositivos de almacenamiento robustos para estas configuraciones. Los gobiernos locales priorizan sistemas con acceso remoto, recuperación autónoma y soporte de análisis en tiempo real. Los proveedores ofrecen interfaces de gestión de borde a núcleo para unificar las operaciones. La demanda de almacenamiento en el borde apoya la diversidad de almacenamiento, con los SSD ganando terreno significativo sobre los HDD heredados. Estos casos de uso mejoran la resiliencia regional y la eficiencia operativa.

El enfoque en la sostenibilidad impulsa el cambio hacia tecnologías de almacenamiento ecológicas en el diseño de instalaciones

Las empresas están alineando la adquisición de almacenamiento con los fuertes compromisos climáticos de Dinamarca y los códigos de construcción ecológica. Las soluciones con menor consumo de energía, mayor vida útil y refrigeración eficiente dominan las solicitudes de propuestas. El mercado de almacenamiento de centros de datos en Dinamarca se beneficia de la adopción de principios de diseño circular e iniciativas de reciclaje de hardware. Los racks refrigerados por líquido, los arreglos de almacenamiento basados en flash y las características de firmware conscientes de la energía son ahora estándar en las instalaciones más nuevas. Los proveedores se asocian con servicios públicos de energía limpia para comercializar sus ofertas como listas para cero carbono. Los compradores evalúan métricas de sostenibilidad, incluyendo la reutilización del calor, la efectividad de la utilización de energía y las emisiones del ciclo de vida. La adquisición del sector público también incluye cláusulas de sostenibilidad. El almacenamiento eficiente en energía se ha convertido en un requisito por defecto, no en una opción premium.

Las expectativas de alta disponibilidad y cero tiempo de inactividad aumentan la demanda de soluciones avanzadas de respaldo

Con cargas de trabajo de datos críticos ejecutándose en plataformas digitales, las empresas danesas buscan sistemas robustos de respaldo y recuperación. La ciberresiliencia y las operaciones sin tiempo de inactividad impulsan la demanda de soluciones integradas de recuperación ante desastres. El mercado de almacenamiento de centros de datos en Dinamarca registra un fuerte interés en la replicación, el reflejo y el respaldo basado en instantáneas. Las empresas demandan objetivos de punto y tiempo de recuperación más rápidos. Los proveedores de almacenamiento combinan características de respaldo con arreglos de nivel empresarial. La integración con plataformas de respuesta a incidentes cibernéticos y continuidad del negocio se convierte en un criterio de compra. Aumenta la demanda de almacenamiento inmutable y sistemas aislados. Los sectores de servicios financieros, telecomunicaciones y salud especialmente priorizan la disponibilidad continua. Esto desplaza el enfoque de la capacidad de almacenamiento a la resiliencia y la garantía.

Desafíos del Mercado

Los Altos Costos Operativos y los Riesgos de Precios de la Electricidad Impactan el ROI del Sistema de Almacenamiento

Aunque Dinamarca ofrece abundante energía renovable, sus altos precios de electricidad siguen siendo un desafío para las operaciones de centros de datos. Los sistemas de almacenamiento, especialmente en entornos de alta densidad, contribuyen a la carga energética y a la demanda de refrigeración. Las empresas deben equilibrar el rendimiento con la eficiencia energética para controlar los costos operativos. El Mercado de Almacenamiento de Centros de Datos en Dinamarca enfrenta presiones de ROI para desplegar sistemas flash de alta gama o clústeres de alta disponibilidad. La inflación creciente y las restricciones de capex pueden retrasar las actualizaciones planificadas. Las pymes, en particular, enfrentan brechas de asequibilidad al adoptar almacenamiento definido por software o infraestructura hiperconvergente. El costo de la capacitación y la migración también afecta los despliegues en el mercado medio. La volatilidad de los precios y las tarifas energéticas inciertas impactan la planificación del TCO a largo plazo.

La Soberanía de Datos y la Complejidad de la Integración Restringen las Arquitecturas de Almacenamiento Transfronterizas

Las empresas con presencia multinacional enfrentan desafíos regulatorios en el acceso a datos transfronterizos y la replicación de almacenamiento. El Mercado de Almacenamiento de Centros de Datos en Dinamarca debe cumplir con leyes de toda la UE y mandatos localizados. Integrar marcos de almacenamiento globales con requisitos locales de privacidad aumenta la complejidad técnica y legal. Las empresas son cautelosas con respecto al bloqueo de proveedores y las sanciones por incumplimiento. Las arquitecturas híbridas y multi-nube deben asegurar una gobernanza estricta de datos, creando obstáculos de integración. La falta de mano de obra calificada en áreas especializadas de integración y seguridad de almacenamiento añade presión. Las soluciones deben cumplir con los mandatos de NIS2 y GDPR, ofreciendo una orquestación sin problemas. Estas restricciones hacen que las implementaciones a gran escala sean lentas y requieran muchos recursos.

Oportunidades del Mercado

El Impulso por la Soberanía Digital y las Iniciativas Gubernamentales Abren Nuevas Vías para Soluciones de Almacenamiento Cumplidoras

El apoyo de Dinamarca a la autonomía digital y la infraestructura segura abre fuertes oportunidades para sistemas de almacenamiento cumplidores. Las empresas y agencias públicas invierten en soluciones dentro del país alineadas con los objetivos digitales de la UE. El Mercado de Almacenamiento de Centros de Datos en Dinamarca puede beneficiarse de plataformas neutrales al proveedor que ofrecen control local, respaldo y transparencia. Los proveedores que combinan cumplimiento, rendimiento y sostenibilidad tienen la oportunidad de ganar contratos a largo plazo en múltiples verticales.

El Crecimiento en Cargas de Trabajo de IA y la Adopción de Analítica Impulsan la Demanda de Arquitecturas de Almacenamiento Especializadas

Las empresas de diversos sectores despliegan plataformas de IA y analítica de datos que requieren almacenamiento de alto rendimiento y baja latencia. El Mercado de Almacenamiento de Centros de Datos en Dinamarca observa una creciente demanda de arreglos optimizados para GPU y sistemas basados en NVMe. Las soluciones que soportan la ingestión y el procesamiento de datos en tiempo real ganan tracción. Los proveedores que ofrecen orquestación de almacenamiento integrada con IA pueden aprovechar los despliegues emergentes de IA en el borde y los laboratorios de innovación del sector público.

Segmentación del Mercado

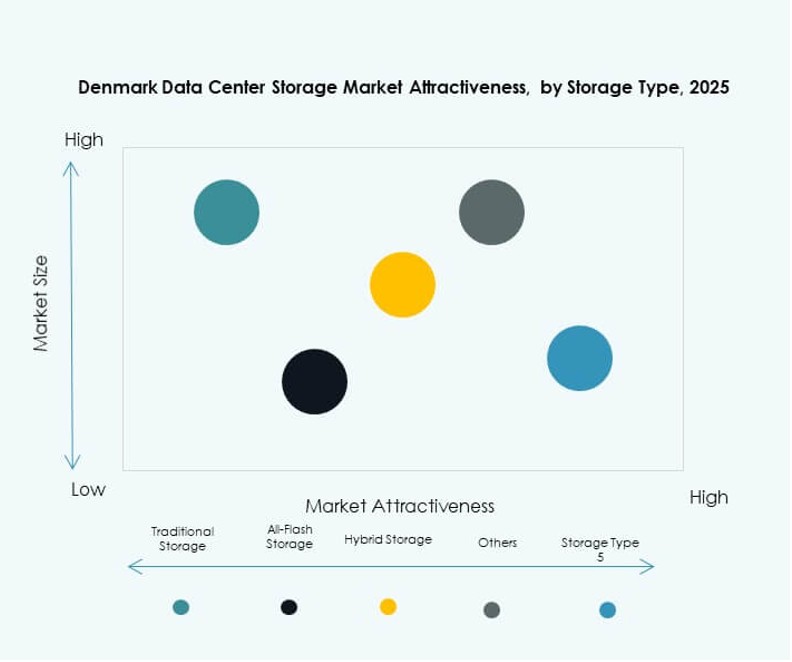

Por Tipo de Almacenamiento

El mercado de almacenamiento de centros de datos en Dinamarca está segmentado en almacenamiento tradicional, almacenamiento totalmente flash, almacenamiento híbrido y otros. El almacenamiento totalmente flash lidera el mercado con una creciente demanda de procesamiento más rápido y menor latencia. Los modelos híbridos le siguen debido a su flexibilidad y eficiencia de costos. Los sistemas de almacenamiento tradicionales están en declive pero siguen siendo relevantes para necesidades de archivo. El dominio del flash está impulsado por sectores sensibles al rendimiento como BFSI y telecomunicaciones.

Por Despliegue de Almacenamiento

Los principales despliegues de almacenamiento incluyen Red de Área de Almacenamiento (SAN), Almacenamiento Conectado a la Red (NAS), Almacenamiento Conectado Directamente (DAS) y otros. Los sistemas SAN dominan el mercado de almacenamiento de centros de datos en Dinamarca debido a su escalabilidad y alto rendimiento. Los sistemas NAS son populares en empresas medianas para acceso compartido. DAS es preferido en entornos de borde por su despliegue rentable. El papel de SAN se expande en segmentos empresariales y de colocación.

Por Componente

El mercado está segmentado por componentes de hardware y software. El hardware tiene la mayor participación debido a la infraestructura física requerida en cada instalación. Sin embargo, el segmento de software está creciendo más rápido debido a la creciente adopción de almacenamiento definido por software (SDS). SDS proporciona flexibilidad, mejor escalabilidad y compatibilidad con la nube. Los proveedores se centran en capas de software impulsadas por automatización para mejorar la eficiencia de gestión y reducir la intervención humana.

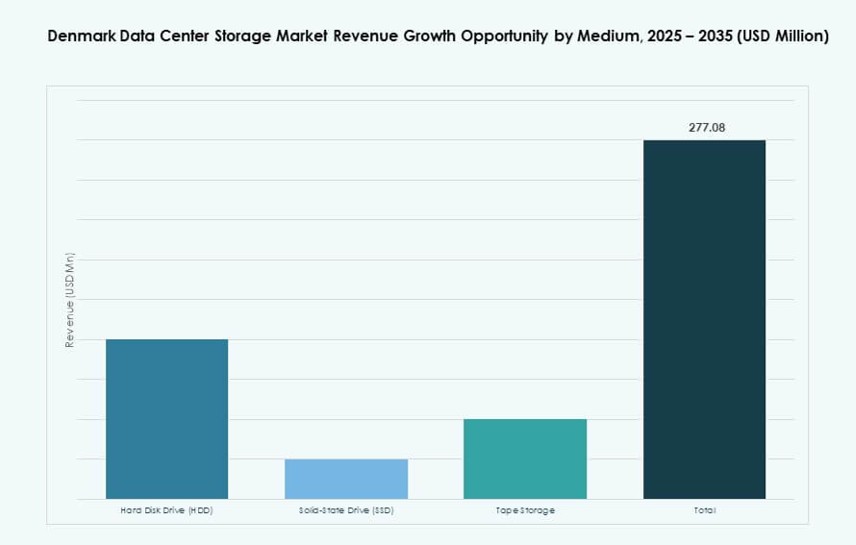

Por Medio

La segmentación del medio de almacenamiento incluye unidades de disco duro (HDD), unidades de estado sólido (SSD) y almacenamiento en cinta. SSD domina el mercado de almacenamiento de centros de datos en Dinamarca debido a su velocidad y durabilidad. Los HDD aún soportan el almacenamiento de archivo en despliegues sensibles al costo. El almacenamiento en cinta es un nicho, utilizado principalmente para respaldo y almacenamiento en frío. La adopción de SSD es favorecida para aplicaciones críticas y sensibles a la latencia.

Por Modelo de Despliegue

Los modelos de despliegue incluyen en las instalaciones, basados en la nube e híbridos. El almacenamiento híbrido lidera debido a su equilibrio de control y flexibilidad. Apoya el cumplimiento y la escalabilidad en todos los sectores. Las soluciones en las instalaciones siguen siendo fuertes en el gobierno y BFSI debido a preocupaciones de soberanía de datos. Los despliegues basados en la nube crecen en pymes y startups enfocadas en agilidad y costo. El híbrido sigue siendo el modelo preferido en estrategias multicloud.

Por Aplicación

Las aplicaciones clave incluyen TI y telecomunicaciones, BFSI, gobierno, salud y otros. TI y telecomunicaciones representan la mayor participación de mercado debido al volumen de datos y la necesidad de alta disponibilidad. BFSI sigue de cerca, impulsado por el cumplimiento regulatorio y las necesidades de transacciones en tiempo real. Los proyectos gubernamentales demandan almacenamiento seguro dentro del país. La salud se centra en la protección de datos de pacientes y acceso rápido.

Perspectivas Regionales

La Región Capital de Dinamarca (Hovedstaden) lidera con más del 55% de participación de mercado debido a la densa presencia de centros de datos

La Región Capital domina el Mercado de Almacenamiento de Centros de Datos de Dinamarca con más del 55% de participación, liderada por la densa concentración de centros de datos empresariales e instalaciones a hiperescala en Copenhague. Su fuerte conectividad internacional, disponibilidad de energía y demanda de TI empresarial la convierten en una ubicación preferida para aplicaciones intensivas en almacenamiento. La región apoya tanto la infraestructura de nube gubernamental como privada con acuerdos de nivel de servicio altos.

- Por ejemplo, la instalación CPH3 de Digital Realty en Ballerup ofrece 75,000 pies cuadrados (6,968 m²) de espacio de colocación alimentado por energía 100% renovable.

Regiones de Dinamarca Central y del Sur Emergentes con Despliegues de Almacenamiento Sostenibles y Enfocados en el Borde

La Región Central de Dinamarca, incluyendo Aarhus, posee alrededor del 25% del mercado, impulsada por la expansión de proyectos de infraestructura digital y actividad de centros de datos de nivel medio. Dinamarca del Sur, con ciudades como Odense, contribuye con casi el 12%, respaldada por proyectos de energía renovable e inversiones en redes inteligentes. Estas áreas atraen despliegues de almacenamiento enfocados en sostenibilidad, preparación para el borde y optimización de costos para centros urbanos secundarios.

Regiones de Dinamarca del Norte y Zelanda Mantienen una Cuota de Mercado de Nicho pero en Crecimiento en Sectores Estratégicos

Dinamarca del Norte y Zelanda juntas representan aproximadamente el 8% del mercado. Estas regiones ven un creciente interés de industrias especializadas como energía, infraestructura pública e investigación académica. Los despliegues de almacenamiento aquí a menudo apoyan configuraciones de borde y nube privada con necesidades de alta disponibilidad. Su crecimiento depende de los planes de digitalización local, disponibilidad de tierras y expansión de redes de fibra regionales.

- Por ejemplo, el campus de centro de datos de atNorth en Varde, Dinamarca, está diseñado para una capacidad de hasta 250 MW y admite refrigeración líquida directa para habilitar computación de alta densidad y eficiencia energética. El sitio aprovecha la infraestructura de energía renovable de Dinamarca para operaciones sostenibles.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu Limited

- Lenovo Group

- Hitachi Vantara

- Cohesity, Inc.

El Mercado de Almacenamiento de Centros de Datos de Dinamarca es competitivo, con líderes tecnológicos globales y empresas de TI nacionales moldeando su panorama. Dell Technologies y HPE dominan los despliegues empresariales con amplios portafolios en almacenamiento todo-flash, híbrido y definido por software. IBM y NetApp se mantienen fuertes en sistemas de alta disponibilidad y soluciones de respaldo. Huawei y Cisco ofrecen plataformas integradas de almacenamiento-red, mientras que Fujitsu y Lenovo se enfocan en sostenibilidad y eficiencia. Jugadores nacionales como Netcompany y KMD apoyan despliegues localizados, especialmente para TI del sector público. La competencia se centra en la preparación híbrida, eficiencia energética y características de cumplimiento. Las empresas buscan diferenciarse a través de la modularidad, servicios respaldados por SLA y asociaciones. Refleja una fuerte alineación de proveedores con los objetivos digitales y verdes de Dinamarca.

Desarrollos Recientes:

- En mayo de 2025, NNIT aseguró un contrato importante con Energinet para desarrollar una plataforma de TI que maneje grandes volúmenes de datos energéticos, invirtiendo cientos de millones de DKK para apoyar la transición energética verde de Dinamarca a través de servicios avanzados de DevOps.

- En abril de 2025, KMD, una importante empresa de TI danesa, anunció la migración de la plataforma KMD Opus ERP a SAP S/4HANA Cloud a través de Microsoft Azure, mejorando las soluciones del sector público con integración de IA y estabilidad a largo plazo en la nube.