Resumen ejecutivo:

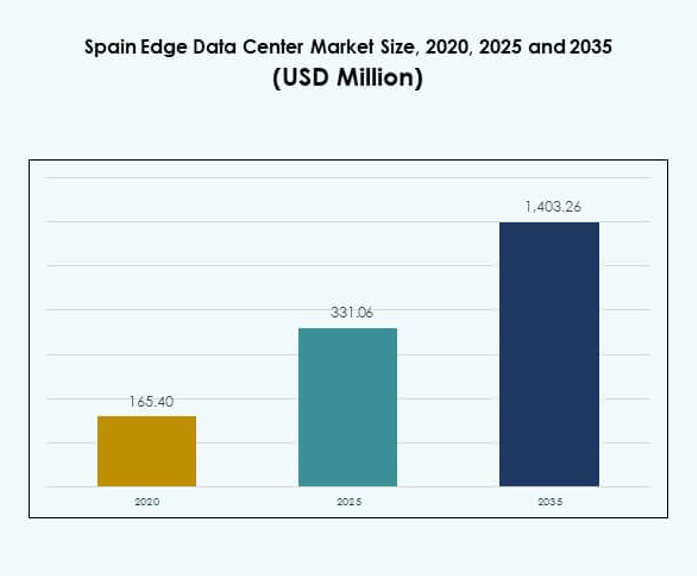

El tamaño del mercado de centros de datos Edge en España se valoró en USD 165.40 millones en 2020, alcanzó USD 331.06 millones en 2025, y se anticipa que llegará a USD 1,403.26 millones para 2035, con un CAGR del 15.41% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos Edge en España 2025 |

USD 331.06 Millones |

| Mercado de Centros de Datos Edge en España, CAGR |

15.41% |

| Tamaño del Mercado de Centros de Datos Edge en España 2035 |

USD 1,403.26 Millones |

El crecimiento en el mercado de centros de datos Edge en España está impulsado por la expansión de redes 5G, la rápida transformación digital y la fuerte adopción de IoT en diversas industrias. Las empresas invierten en instalaciones modulares y energéticamente eficientes para gestionar el procesamiento de datos en tiempo real. La integración de IA, automatización y conectividad en la nube mejora la agilidad y resiliencia operativa. Tiene una importancia estratégica para los inversores que buscan oportunidades en infraestructura escalable, operaciones sostenibles y entornos de computación de baja latencia en toda España. El norte y centro de España lideran el mercado debido a la robusta conectividad de fibra, la fuerte presencia de hiperescala y las iniciativas digitales respaldadas por el gobierno. Las regiones del sur están emergiendo con centros de datos alimentados por energías renovables que apoyan el crecimiento industrial y de ciudades inteligentes. El este y oeste de España están experimentando una adopción gradual, impulsada por la colaboración regional, la mejora de la conectividad transfronteriza y la creciente demanda empresarial de infraestructura de computación localizada.

Impulsores del Mercado

Rápida Expansión del 5G y Aumento del Tráfico de Datos Creando Fuerte Demanda

El despliegue de redes 5G en toda España está aumentando la generación de datos y impulsando la necesidad de procesamiento de baja latencia. Los operadores de telecomunicaciones están invirtiendo en instalaciones Edge cerca de zonas urbanas e industriales para gestionar eficientemente las crecientes cargas de tráfico. El mercado de centros de datos Edge en España se beneficia de la expansión de aplicaciones IoT que dependen de análisis en tiempo real. Industrias como la automotriz, la salud y el comercio minorista requieren manejo de datos localizados para mejorar la capacidad de respuesta operativa. Las empresas adoptan infraestructura Edge para reducir la dependencia de centros en la nube distantes. La transición hacia ciudades inteligentes impulsa inversiones en redes de datos distribuidas. Esta transformación apoya las estrategias de digitalización nacional. Fortalece la posición de España como un centro tecnológico regional.

Innovación Tecnológica en Infraestructura Edge y Eficiencia Energética

Los proveedores de tecnología se centran en centros de borde modulares y prefabricados, optimizando la escalabilidad y el rápido despliegue. La integración de herramientas de monitoreo impulsadas por IA mejora la eficiencia energética y el equilibrio de carga de trabajo. El mercado de centros de datos de borde en España experimenta avances a través de redes definidas por software y sistemas de refrigeración líquida. Estos avances reducen los costos operativos y extienden los ciclos de vida del equipo. Los operadores de centros de datos adoptan energía renovable para cumplir con los objetivos de sostenibilidad. La innovación en automatización y mantenimiento predictivo reduce el tiempo de inactividad y mejora la fiabilidad del rendimiento. El gobierno apoya la construcción eficiente en energía a través de políticas de sostenibilidad. Fomenta que las empresas inviertan en infraestructura modernizada que se alinee con los objetivos energéticos europeos.

- Por ejemplo, en febrero de 2025, Schneider Electric adquirió una participación mayoritaria en Motivair, ampliando su cartera de refrigeración líquida para apoyar cargas de trabajo de centros de datos de alta densidad e IA. La asociación fortalece las soluciones de infraestructura preparadas para IA de Schneider Electric, alineándose con su colaboración con NVIDIA para acelerar los despliegues sostenibles y de alto rendimiento en el borde y la nube en toda Europa.

Creciente Transformación Digital en Empresas e Iniciativas Gubernamentales

La creciente economía digital de España impulsa la demanda de soluciones de computación en el borde en todos los sectores. Las organizaciones públicas y privadas invierten en redes de borde para apoyar servicios digitales, ciberseguridad y aplicaciones basadas en IA. El mercado de centros de datos de borde en España se beneficia de la financiación de la UE que promueve la soberanía de datos y la modernización de la infraestructura. Las empresas priorizan el procesamiento localizado para cumplir con el RGPD y asegurar una toma de decisiones más rápida. La adopción de la nube entre las pymes apoya arquitecturas híbridas que combinan operaciones en la nube y en las instalaciones. La agenda digital España 2026 del gobierno acelera la preparación tecnológica. Esta transición fortalece la competitividad regional y apoya la conectividad transfronteriza. Crea oportunidades a largo plazo para inversores y proveedores de tecnología.

Relevancia Estratégica para Empresas e Inversores en Localización de Datos

La necesidad de computación localizada en España refleja tanto prioridades regulatorias como comerciales. Las empresas adoptan centros de datos de borde para manejar información sensible más cerca de los usuarios finales. El mercado de centros de datos de borde en España tiene un valor estratégico para los inversores que buscan retornos estables a través de infraestructura digital. El creciente interés de los hiperescalares y proveedores de colocation crea condiciones de inversión favorables. Las empresas ven las ubicaciones de borde como críticas para servicios sensibles a la latencia, como sistemas autónomos y banca digital. La fuerte conectividad de fibra permite una expansión escalable en ciudades como Madrid y Barcelona. Las reformas políticas y los incentivos fiscales promueven flujos de capital a largo plazo. Fortalece el papel de España dentro del corredor digital europeo.

- Por ejemplo, en agosto de 2025, Equinix anunció una expansión de €460 millones de su campus de centros de datos en Alcobendas (Madrid) para aumentar la capacidad operativa y desarrollar salas de datos preparadas para IA y alimentadas al 100% con energía renovable. La expansión fortalece el papel de Madrid como un centro clave de interconexión dentro de los corredores digitales de Europa, apoyando a clientes de fintech, hiperescalares y empresas con conectividad de fibra de alta velocidad e infraestructura sostenible.

Tendencias del Mercado

Expansión de Aplicaciones de IA y Aprendizaje Automático en Redes de Borde

La creciente integración de la IA en el análisis, el procesamiento de video y el modelado predictivo impulsa la adopción del edge. El mercado de centros de datos edge en España presencia nuevos casos de uso en diagnósticos de salud, automatización de manufactura y optimización logística. Los sistemas de IA desplegados en el edge reducen la latencia y mejoran los tiempos de respuesta. Los proveedores de la nube se asocian con empresas de IA para habilitar inteligencia descentralizada. El enfoque se desplaza hacia servicios basados en datos que dependen de la computación cercana al usuario. La innovación continua en hardware de IA mejora la eficiencia de los nodos edge. Esto crea oportunidades para modelos híbridos que combinan computación en la nube y local. Este avance fortalece la autonomía operativa en diversas industrias.

Aumento en el Despliegue de Micro Centros de Datos que Apoyan la Digitalización Urbana

Las áreas urbanas adoptan micro centros de datos compactos y energéticamente eficientes para mejorar la conectividad de aplicaciones inteligentes. El mercado de centros de datos edge en España se beneficia del aumento en la adopción de estos sistemas por parte de empresas y municipios. Las configuraciones compactas reducen los requisitos de bienes raíces y apoyan la escalabilidad en regiones densas. Las instalaciones micro edge permiten la agregación local de datos, reduciendo la congestión de la red. Los diseños energéticamente eficientes aseguran operaciones sostenibles en regiones metropolitanas. La automatización industrial y los sistemas de monitoreo remoto utilizan estos centros para obtener información en tiempo real. El modelo micro apoya la movilidad inteligente y los servicios públicos digitales. Se convierte en una parte integral del ecosistema digital en evolución de España.

Cambio Hacia Instalaciones Edge Sostenibles y con Energía Renovable

La sostenibilidad se convierte en un factor determinante en la construcción y operación de centros de datos en toda España. El mercado de centros de datos edge en España se centra en integrar fuentes de energía renovable como el viento y el sol. Los operadores implementan sistemas de almacenamiento de energía para estabilizar el uso de energía durante la demanda máxima. Las empresas invierten en soluciones avanzadas de refrigeración para reducir las emisiones de carbono. Las certificaciones de edificios ecológicos ganan importancia para atraer a inversores institucionales. La transparencia en la cadena de suministro asegura el cumplimiento ambiental y la confianza de la marca. Esta transición se alinea con el compromiso de España de reducir la intensidad energética en las operaciones de TIC. Construye una ventaja competitiva a través de infraestructura ecológica.

Alianzas Estratégicas Entre Proveedores de Telecomunicaciones y Nube Impulsando el Crecimiento del Ecosistema

Las empresas de telecomunicaciones forman alianzas con hyperscalers para extender las capacidades de la nube al edge. El mercado de centros de datos edge en España se beneficia de estas colaboraciones destinadas a reducir la latencia para los usuarios finales. Las redes integradas combinan servicios privados 5G, edge y en la nube para apoyar la continuidad empresarial. Las empresas despliegan computación edge de acceso múltiple para servir aplicaciones impulsadas por IoT. Las alianzas estratégicas aceleran el despliegue en zonas industriales y centros logísticos. Los proveedores de servicios de co-ubicación y gestión expanden su presencia regional a través de estas empresas. El modelo de colaboración asegura eficiencia de costos e interoperabilidad técnica. Establece a España como un centro regional para la conectividad e innovación edge.

Desafíos del Mercado

Alta Inversión Inicial y Procesos de Despliegue Complejos que Limitan el Crecimiento

Establecer infraestructura de borde requiere una inversión de capital significativa en equipos, conectividad de fibra y sistemas de refrigeración. El mercado de centros de datos de borde en España enfrenta desafíos para equilibrar los costos iniciales con la eficiencia operativa a largo plazo. Las empresas más pequeñas luchan por financiar instalaciones avanzadas con capacidad escalable. Las complejas leyes de zonificación y los permisos locales retrasan los plazos de construcción en áreas urbanas. Los altos costos de integración de energía renovable aumentan los presupuestos de los proyectos. La limitada experiencia local en ingeniería específica de borde ralentiza el despliegue. La coordinación entre proveedores de telecomunicaciones y servicios públicos sigue siendo inconsistente. Afecta el ritmo general del despliegue de infraestructura y la expansión del mercado.

El Cumplimiento Normativo y las Preocupaciones de Privacidad de Datos Restringen la Agilidad del Mercado

Los marcos regulatorios en torno a la soberanía de los datos exigen una estricta adhesión a los estándares europeos y nacionales. El mercado de centros de datos de borde en España experimenta retrasos debido a las interpretaciones cambiantes del RGPD y las obligaciones de ciberseguridad. Las empresas requieren procesamiento localizado, pero el cumplimiento transfronterizo sigue siendo complejo. Los operadores deben garantizar un monitoreo continuo y certificación para cumplir con las leyes de protección de datos. Los problemas de interoperabilidad entre sistemas heredados y arquitectura moderna crean brechas de integración. Las actualizaciones de seguridad de la red aumentan los costos operativos. La limitada estandarización en los protocolos de datos incrementa el esfuerzo administrativo. Desafía a las partes interesadas a mantener el cumplimiento mientras buscan escalabilidad.

Oportunidades de Mercado

Expansión de Infraestructura Inteligente y Adopción de la Industria 4.0 en Toda España

El creciente sector de automatización industrial y manufactura inteligente de España genera una fuerte demanda de soluciones de borde. El mercado de centros de datos de borde en España se beneficia de la integración con robótica, mantenimiento predictivo y sistemas de gemelos digitales. Las tecnologías emergentes requieren computación localizada para mejorar la productividad y precisión. Las empresas ven las redes de borde como vitales para las operaciones industriales de próxima generación. Los planes de transición digital respaldados por el gobierno crean oportunidades de financiamiento para actores privados. Permite un despliegue generalizado de soluciones de automatización y monitoreo habilitadas para el borde. Este cambio atrae a inversores tecnológicos globales que buscan proyectos industriales escalables. Apoya la modernización a largo plazo en el ecosistema manufacturero de España.

Emergencia de la Sinergia Hiperescalar-Borde Fortaleciendo el Ecosistema de la Nube

Los líderes globales de la nube invierten en instalaciones de borde distribuidas para mejorar la cobertura regional. El mercado de centros de datos de borde en España aprovecha estas expansiones para atraer cargas de trabajo empresariales. El almacenamiento de datos localizado y los modelos de infraestructura híbrida ofrecen flexibilidad operativa. Los operadores de telecomunicaciones colaboran con hiperescaladores para asegurar conectividad de alto rendimiento. La interconectividad transfronteriza impulsa la inversión extranjera en bienes raíces digitales. Las empresas obtienen latencia reducida y mejor resiliencia de las operaciones regionalizadas. Fortalece el papel de España en la red de infraestructura digital más amplia de Europa. Esta evolución apoya el crecimiento sostenido para inversores y proveedores de servicios.

Segmentación del Mercado

Por Componente

Las soluciones dominan el mercado de centros de datos Edge en España, representando una gran parte de los ingresos impulsados por la infraestructura de hardware, sistemas de refrigeración y energía. Las empresas priorizan servidores y equipos de red específicos para el edge para reducir la latencia y mejorar la fiabilidad. Las ofertas de servicios como mantenimiento y consultoría continúan expandiéndose, pero contribuyen con una parte menor. La creciente demanda de sistemas escalables y modulares impulsa las actualizaciones de soluciones. Las soluciones basadas en la nube siguen siendo atractivas para un despliegue flexible. La fuerte competencia entre proveedores mejora la diversidad tecnológica. Asegura una innovación continua en la optimización de la infraestructura.

Por Tipo de Centro de Datos

Los centros de datos edge de colocación tienen la mayor participación en el mercado de centros de datos Edge en España debido a la fuerte dependencia empresarial de las instalaciones compartidas. Los centros edge gestionados y en la nube están expandiéndose a medida que las empresas prefieren modelos de servicio híbridos. Los centros de datos empresariales atienden necesidades operativas personalizadas con mayor control. La creciente demanda de alojamiento multiinquilino impulsa las actualizaciones de infraestructura en las principales ciudades. La escalabilidad y la eficiencia de costos atraen tanto a startups como a empresas globales. Los despliegues de racks de alta densidad mejoran las tasas de utilización de energía. Fortalece la flexibilidad operativa en las redes empresariales.

Por Modelo de Despliegue

El despliegue basado en la nube lidera el mercado de centros de datos Edge en España, ofreciendo escalabilidad y tiempo de configuración reducido. Los modelos híbridos ganan tracción a medida que las organizaciones equilibran cargas de trabajo privadas y públicas. El despliegue en las instalaciones sigue siendo relevante para industrias que manejan datos sensibles. Las empresas adoptan modelos distribuidos para asegurar acceso de alta velocidad y menor congestión de red. El marco híbrido apoya la gestión dinámica de recursos para aplicaciones de IA e IoT. La rápida transformación digital en todos los sectores impulsa esta preferencia. Apoya la integración segura y flexible de la infraestructura en redes de datos regionales.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos Edge en España, manteniendo una participación significativa debido a su alta capacidad de inversión y requisitos de procesamiento de datos. Las pymes muestran una adopción creciente respaldada por diseños modulares rentables. Los servicios escalables atraen a empresas medianas que integran IoT y análisis en la nube. Las iniciativas gubernamentales apoyan la digitalización entre las pequeñas empresas a través de incentivos financieros. Las redes empresariales priorizan la computación edge para la continuidad operativa y la agilidad. La mejora en la asequibilidad del hardware apoya una adopción más amplia en todos los tamaños de negocio. Expande el ecosistema edge más allá de las grandes corporaciones.

Por Aplicación / Caso de Uso

El monitoreo de energía lidera las aplicaciones en el mercado de centros de datos Edge en España, asegurando una utilización eficiente de la energía y la fiabilidad del tiempo de actividad. La gestión de activos y el monitoreo ambiental también registran una fuerte adopción en sectores industriales. Las plataformas de BI y análisis dependen de los datos edge para apoyar la toma de decisiones en tiempo real. Las herramientas de gestión de capacidad aseguran un rendimiento optimizado en redes distribuidas. Las empresas utilizan paneles integrados para el control del sistema. La demanda de información en tiempo real impulsa la innovación continua en software. Mejora la efectividad operativa general de los despliegues edge.

Por Industria de Usuario Final

El sector de TI y telecomunicaciones lidera el mercado de centros de datos Edge en España con una participación de mercado sustancial debido a la fuerte demanda de infraestructura. Las industrias de BFSI y retail muestran una rápida adopción de la computación edge para transacciones seguras y rápidas. Las instalaciones de salud despliegan soluciones edge para el monitoreo y diagnóstico de pacientes. Los sectores de energía y servicios públicos se benefician de análisis predictivos y optimización de redes. Los sectores aeroespacial y de defensa dependen de sistemas de baja latencia para aplicaciones críticas. La continua transformación digital en todas las industrias apoya el crecimiento a largo plazo del mercado. Amplía el impacto operativo de las redes edge a nivel nacional.

Perspectivas Regionales

El Norte y Centro de España Lideran el Mercado con Fuerte Conectividad

El Norte y Centro de España representan el 46% del mercado de centros de datos Edge en España, liderados por el estatus de Madrid como un centro de conectividad principal. La región se beneficia de redes de fibra densas, una fuerte adopción de la nube y las inversiones de los hiperescalares. Las empresas financieras y de telecomunicaciones impulsan una demanda constante de servicios edge. Las mejoras estratégicas en infraestructura fortalecen las capacidades de localización de datos y recuperación ante desastres. Los incentivos de inversión del gobierno atraen aún más a nuevos participantes. Esto posiciona a esta subregión como la columna vertebral operativa de la infraestructura digital de España.

- Por ejemplo, a partir de 2025, Madrid se ubicó entre las 10 principales ciudades de la región EMEA en infraestructura de centros de datos, con una capacidad total de 538 MW en instalaciones en operación, construcción y planificación. Este liderazgo está respaldado por la ubicación estratégica de Madrid, su sólida infraestructura digital y el acceso a energía renovable, según Cushman & Wakefield.

El Sur de España Emerge como una Zona de Alto Potencial para la Expansión Edge

El Sur de España tiene una participación de mercado del 33% respaldada por el creciente número de proyectos de ciudades inteligentes y la disponibilidad de energía renovable. Grandes ciudades como Sevilla y Málaga están presenciando un aumento en el despliegue de instalaciones modulares edge. La región se beneficia del crecimiento industrial y del fuerte apoyo a la inclusión digital. Los proveedores de colocación expanden su presencia cerca de corredores logísticos para servir a los clústeres de manufactura. Las instalaciones de datos energéticamente eficientes en aumento mejoran su competitividad. Gana importancia como un centro sostenible para servicios impulsados por edge.

El Este y Oeste de España Ganan Impulso a Través de la Colaboración Regional

El Este y Oeste de España juntos representan el 21% del mercado de centros de datos Edge en España, apoyados por la conectividad transfronteriza con Portugal y Francia. Los gobiernos locales invierten en redes regionales de intercambio de datos para fortalecer el comercio digital. El crecimiento de las pymes acelera la demanda de sistemas edge más pequeños y localizados. La capacidad de energía renovable y la disponibilidad favorable de bienes raíces impulsan la viabilidad de los proyectos. Los proveedores de telecomunicaciones expanden las rutas de conectividad a través de las regiones costeras. Esto apoya el desarrollo equilibrado de la infraestructura digital en los mercados menos saturados de España.

- Por ejemplo, en enero de 2023, Cellnex comenzó seis proyectos CEF-2 financiados por la Comisión Europea para desplegar 34 nuevos sitios de telecomunicaciones, incluidos sistemas de antenas distribuidas en túneles y nodos de computación en el borde a lo largo de cuatro corredores transfronterizos 5G que conectan España con Francia y Portugal, abarcando más de 1,400 km, con finalización prevista para diciembre de 2025.

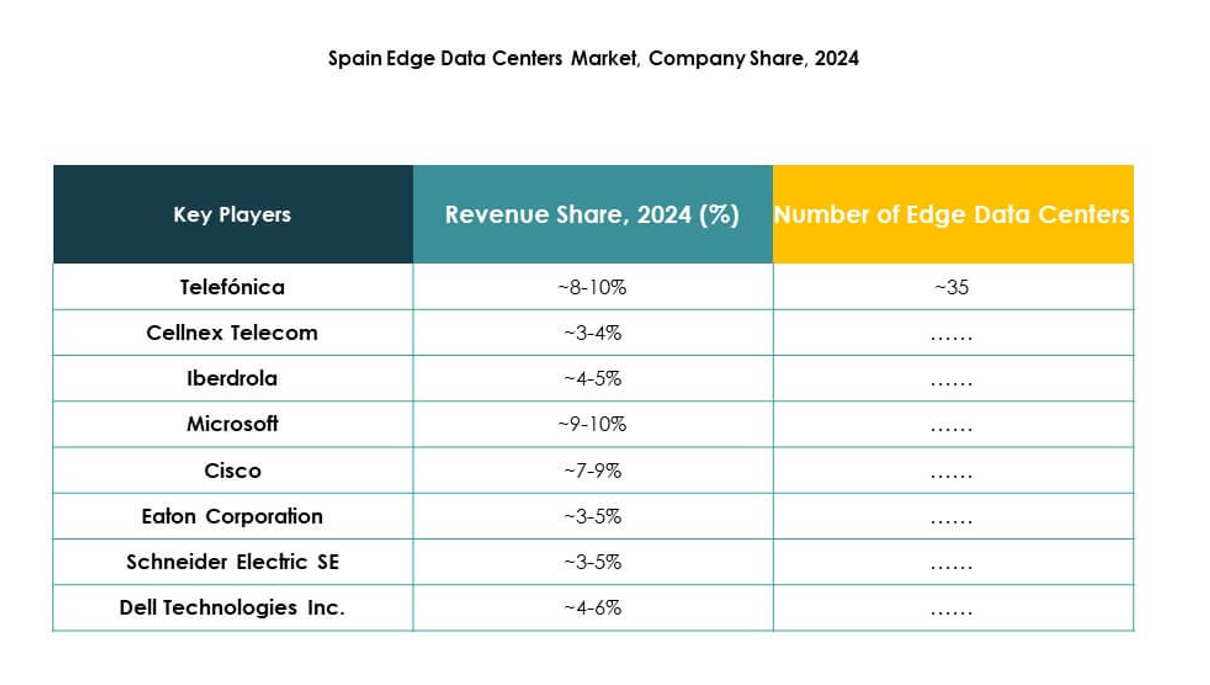

Perspectivas Competitivas:

- Telefónica

- Cellnex Telecom

- Iberdrola

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

El mercado de centros de datos Edge en España presenta una fuerte competencia impulsada por operadores de telecomunicaciones, proveedores de nube y empresas energéticas. Telefónica y Cellnex Telecom lideran con una infraestructura de red robusta e integración 5G. Iberdrola apoya soluciones de energía verde que mejoran la sostenibilidad en las operaciones de borde. EdgeConneX y Schneider Electric fortalecen su presencia a través de diseños modulares y eficientes en energía. Dell Technologies y Cisco se expanden mediante la innovación en hardware y soluciones de nube híbrida. Microsoft y VMware aceleran el crecimiento del ecosistema a través de plataformas de borde a nube. Eaton y Rittal se centran en la fiabilidad de la energía y los sistemas de gestión de racks. Continúa evolucionando a través de asociaciones, adquisiciones e inversiones que refuerzan la posición de España como un centro digital estratégico en Europa.

Desarrollos Recientes:

- En octubre de 2025, Fujitsu amplió su colaboración estratégica con NVIDIA, centrándose en infraestructura de IA integrada para centros de datos Edge. Además, en septiembre de 2025, Fujitsu y 1Finity se asociaron con Arrcus para ofrecer conjuntamente soluciones de red innovadoras en infraestructuras Edge e IA a nivel mundial, apuntando a una conectividad sin fisuras para centros de datos.

- En julio de 2025, Iberdrola entró en una empresa conjunta histórica con Echelon Data Centres para desarrollar, construir y operar centros de datos en España. Iberdrola tendrá una participación del 20%, centrándose en el suministro de terrenos y energía renovable 24/7. La primera instalación está planeada para Madrid, con una capacidad de procesamiento de 144 megavatios, con el inicio de operaciones previsto para 2030.

- En junio de 2025, Schneider Electric anunció una importante asociación con NVIDIA para desarrollar infraestructura preparada para IA para centros de datos europeos, incluidas instalaciones Edge en España, como parte de proyectos de innovación más amplios de la UE. La empresa continúa sirviendo como proveedor líder de soluciones sostenibles de energía y refrigeración para nuevas infraestructuras de centros de datos habilitadas para IA y nube en toda Europa.