Resumen ejecutivo:

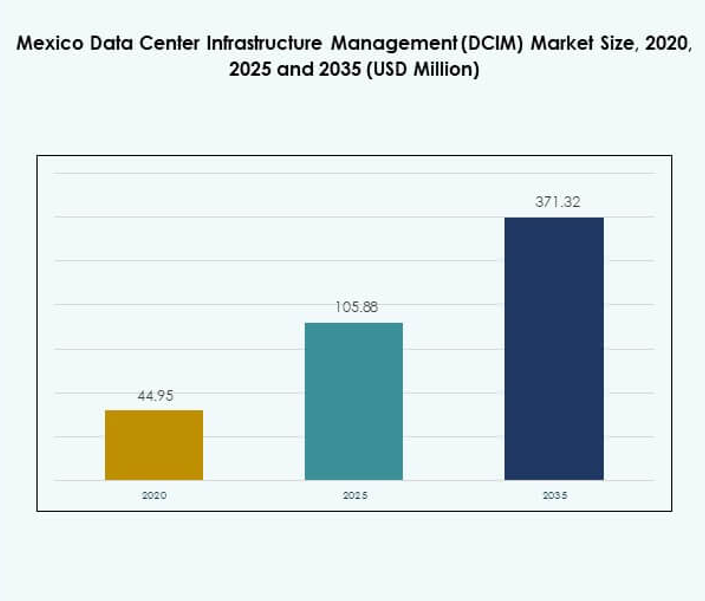

El tamaño del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México fue valorado en USD 44.95 millones en 2020, alcanzando USD 105.88 millones en 2025 y se anticipa que llegará a USD 371.32 millones para 2035, con un CAGR del 15.14% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México 2025 |

USD 105.88 Millones |

| Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México, CAGR |

371.32% |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México 2035 |

USD 15.14Millones |

El mercado está impulsado por la rápida adopción de la computación en la nube, la inteligencia artificial y los centros de datos de borde. Las empresas están cambiando hacia modelos de infraestructura híbridos y escalables que requieren plataformas DCIM avanzadas para un monitoreo fluido y una gestión predictiva. La innovación en automatización, características enfocadas en la sostenibilidad y análisis en tiempo real hacen que estas soluciones sean estratégicamente importantes. Las empresas e inversores reconocen el DCIM como esencial para optimizar el rendimiento, asegurar la eficiencia de costos y apoyar la transformación digital en todas las industrias.

Regionalmente, el norte de México lidera debido a la fuerte conectividad transfronteriza y los desarrollos a gran escala. El centro de México, anclado por la Ciudad de México y Querétaro, está emergiendo como un centro para el crecimiento empresarial y de colocación. El sur de México está ganando terreno con proyectos de energía renovable y nuevas inversiones en infraestructura. Juntas, estas regiones destacan un paisaje equilibrado donde los centros establecidos dominan, pero las áreas emergentes ofrecen un potencial significativo para la expansión futura.

Impulsores del Mercado

El Aumento de la Adopción Tecnológica Impulsa la Demanda de Gestión Inteligente de Infraestructura

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México está impulsado por la fuerte adopción de la nube, la IA y el IoT en todas las industrias. Las empresas requieren plataformas que soporten visibilidad en tiempo real, planificación eficiente de capacidad y gestión avanzada de energía. El auge de las redes 5G y los dispositivos conectados añade complejidad, aumentando la necesidad de un monitoreo centralizado. Las empresas están cambiando de sistemas heredados a plataformas DCIM automatizadas y habilitadas por IA. Este cambio reduce el tiempo de inactividad y los riesgos operativos. Los inversores ven un alto potencial de crecimiento en la optimización de infraestructura impulsada por la tecnología. La demanda de aplicaciones intensivas en datos está fortaleciendo las perspectivas del mercado a largo plazo.

- Por ejemplo, en julio de 2024, Schneider Electric y ASOL Digital lanzaron la solución Easy Modular All-in-One Data Center para México, que integra EcoStruxure IT Expert para DCIM, soporta hasta 14 racks y 100 kW, y utiliza sistemas de refrigeración InRow DX ultra eficientes para un mejor rendimiento energético.

Innovación en Mantenimiento Predictivo y Optimización Energética Mejorando la Eficiencia Operativa

La innovación en análisis predictivo y herramientas de monitoreo energético está moldeando las estrategias de infraestructura. Las organizaciones utilizan soluciones DCIM para predecir fallos de componentes y reducir los costos de mantenimiento. Las operaciones energéticamente eficientes siguen siendo una prioridad, y los sensores inteligentes integrados con plataformas DCIM ofrecen información en tiempo real sobre el uso de energía. Las empresas adoptan soluciones que se alinean con los objetivos de sostenibilidad mientras mantienen la fiabilidad del rendimiento. Los proveedores se centran en características de automatización e inteligencia artificial que mejoran la utilización de activos. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México refleja un cambio hacia plataformas inteligentes que apoyan la toma de decisiones proactiva. Los inversores reconocen la eficiencia operativa como un impulsor de valor crítico.

Cambios Estratégicos de Negocios Hacia Modelos de Nube-Primera e Híbridos Aumentan la Relevancia del Mercado

Las empresas en México están priorizando modelos híbridos que equilibran la escalabilidad de la nube y el control en las instalaciones. Las organizaciones implementan soluciones DCIM para optimizar los flujos de trabajo en entornos mixtos. Esta flexibilidad permite una mejor distribución de la carga de trabajo y el cumplimiento de los requisitos regionales. Los proveedores de servicios invierten en características compatibles con híbridos para captar la demanda empresarial. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México se beneficia de esta transición al ofrecer soluciones adaptables. Los inversores apuntan a este segmento por su fuerte alineación con las estrategias de transformación digital. La adopción tecnológica asegura la continuidad de las operaciones y reduce los costos de infraestructura. Las políticas de nube-primera están reforzando la importancia estratégica del mercado.

- Por ejemplo, la plataforma Trellis de Vertiv es utilizada por proveedores de servicios gestionados en América Latina, incluyendo México, para proporcionar monitoreo unificado y mejorar el tiempo de actividad, apoyando tanto a los centros de datos tradicionales como a los entornos de nube híbrida al reducir los tiempos de respuesta a problemas operativos y permitir la integración con sistemas de gestión ERP y TI.

Creciente Importancia de las Inversiones Estratégicas en Infraestructura Entre Empresas e Inversores

Las empresas reconocen la importancia de DCIM para lograr la resiliencia digital y la competitividad. Los inversores canalizan fondos hacia proveedores de infraestructura con plataformas de gestión robustas. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México demuestra un fuerte potencial a través de asociaciones en aumento y proyectos impulsados por la innovación. Las empresas buscan sistemas de gestión seguros, escalables y transparentes que ofrezcan ahorros de costos y energía. Los equipos de TI aprovechan las herramientas DCIM para alinear el rendimiento de la infraestructura con los objetivos de crecimiento empresarial. El enfoque en la eficiencia fortalece la adopción a largo plazo. Las partes interesadas enfatizan la preparación regional para la expansión digital. Las inversiones estratégicas subrayan el papel crítico de DCIM en la competitividad nacional.

Tendencias del Mercado

Integración de Inteligencia Artificial y Automatización en Plataformas de Gestión

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México muestra un claro progreso con la automatización impulsada por IA. Las empresas implementan herramientas de IA para la predicción de capacidad, monitoreo del rendimiento y optimización energética. La automatización permite a los gerentes abordar fallos antes de que ocurran interrupciones en el servicio. Las empresas mejoran la toma de decisiones mediante la visualización de datos en tiempo real. Los algoritmos inteligentes mejoran la precisión operativa en centros de datos híbridos y de borde. Esto fortalece la resiliencia contra cortes no planificados. Esta tendencia apoya estrategias enfocadas en la eficiencia para las empresas. La creciente dependencia de la IA mejora la escalabilidad y seguridad a largo plazo en la gestión de infraestructuras.

Expansión de Centros de Datos Edge Apoyando Nuevos Casos de Uso y Conectividad Regional

La adopción de edge acelera la demanda de plataformas DCIM que permiten el control de infraestructura descentralizada. El Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México gana relevancia con el aumento de la cobertura 5G. Las organizaciones implementan sistemas DCIM para mantener la eficiencia energética en sitios distribuidos. Las instalaciones edge requieren monitoreo ambiental preciso y planificación de capacidad. Los proveedores integran paneles de control compatibles con dispositivos móviles para apoyar el control remoto. Esta tendencia mejora la prestación de servicios regionales para aplicaciones digitales. Asegura la disponibilidad continua para cargas de trabajo sensibles a la latencia. El crecimiento en la capacidad edge fortalece las inversiones en infraestructura en México y regiones cercanas.

El Creciente Papel de la Sostenibilidad y la Infraestructura Verde en la Planificación de Centros de Datos

Los objetivos ambientales configuran nuevos requisitos de infraestructura para empresas e inversores. El Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México refleja una mayor adopción de herramientas que rastrean el uso de energía y el impacto de carbono. Las organizaciones implementan la integración de energía renovable a través de plataformas DCIM. Las operaciones enfocadas en la eficiencia reducen los costos a largo plazo y cumplen con los estándares regulatorios. Los proveedores promocionan las características verdes de DCIM como ventajas competitivas. La sostenibilidad sigue siendo central para los inversores globales que evalúan oportunidades regionales. Apoya la posición de México como un centro digital emergente. Las tendencias del mercado destacan la alineación de la infraestructura con estrategias conscientes del clima.

Mayor Enfoque en la Ciberseguridad y el Cumplimiento dentro de las Implementaciones de DCIM

Los riesgos de ciberseguridad aumentan con la expansión de modelos de nube e híbridos. Las empresas utilizan sistemas DCIM que incorporan controles de acceso avanzados y salvaguardas de monitoreo. El Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México refleja la demanda de soluciones alineadas con los estándares de cumplimiento. Las organizaciones priorizan plataformas con análisis de seguridad en tiempo real y alertas de riesgo. Los proveedores añaden módulos de gestión de cumplimiento para expandir el alcance del mercado. Mejora la confianza entre industrias reguladas como BFSI y salud. La integración de seguridad asegura la resiliencia contra amenazas en evolución. Esta tendencia fortalece la adopción empresarial en sectores sensibles.

Desafíos del Mercado

Alto Costo de Implementación e Integración que Limita la Adopción entre las PYMEs

El Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México enfrenta desafíos debido a implementaciones costosas. Las pequeñas y medianas empresas dudan en adoptar plataformas que requieren costos iniciales significativos. La integración con sistemas de TI heredados sigue siendo compleja y requiere muchos recursos. Los proveedores deben ofrecer soluciones escalables que equilibren la asequibilidad con características avanzadas. Crea barreras para las empresas más pequeñas que buscan crecimiento digital. La adopción requiere capacitación especializada del personal, lo que añade una carga financiera. Los inversores ven esto como una restricción que impacta la escalabilidad a largo plazo. La sensibilidad al costo retrasa una adopción más amplia en diversos segmentos empresariales.

Complejidad de Entornos Multi-Proveedor e Híbridos Creando Restricciones Operativas

Las empresas a menudo gestionan infraestructuras mixtas de múltiples proveedores, lo que dificulta la integración. El mercado de gestión de infraestructura de centros de datos (DCIM) en México debe abordar esta complejidad a través de plataformas interoperables. Las implementaciones híbridas requieren un control fluido entre modelos en la nube, en el borde y en las instalaciones. La falta de estandarización conduce a una supervisión fragmentada y a un aumento de los riesgos operativos. Los equipos de TI enfrentan dificultades para mantener el monitoreo en tiempo real en instalaciones distribuidas. Esto reduce las ganancias de eficiencia esperadas de la transformación digital. Los proveedores deben priorizar arquitecturas abiertas para superar los problemas de integración. El crecimiento del mercado depende de abordar efectivamente esta barrera técnica.

Oportunidades de Mercado

Crecientes Inversiones en Infraestructura de Borde e Híbrida Crean Potencial de Expansión

El mercado de gestión de infraestructura de centros de datos (DCIM) en México ofrece fuertes oportunidades a través de la creciente inversión en modelos de borde e híbridos. Las empresas se centran en implementar plataformas de gestión flexibles que aseguren la operación eficiente de activos distribuidos. Los proveedores con soluciones listas para híbridos capturan la demanda de industrias que modernizan la infraestructura. Esto apoya el papel de México como un centro para servicios de datos transfronterizos. Los inversores destacan la escalabilidad a largo plazo y las ganancias de rendimiento. Existen oportunidades para proveedores que ofrecen modelos de integración simplificados. El cambio hacia cargas de trabajo de próxima generación apoya una mayor expansión.

Demanda de Soluciones Sostenibles y Mejoradas con IA Impulsa la Diferenciación de Proveedores

Las operaciones ecológicas y las herramientas de gestión habilitadas por IA posicionan a México como una economía digital competitiva. El mercado de gestión de infraestructura de centros de datos (DCIM) en México se beneficia de las tendencias globales de sostenibilidad. Los proveedores que desarrollan análisis predictivos basados en IA obtienen una ventaja con ahorros de energía medibles. Esto mejora la resiliencia y la transparencia operativa. Las empresas se alinean con los requisitos regulatorios enfocados en el clima. Surgen oportunidades para jugadores que ofrecen soluciones DCIM listas para el cumplimiento. Los inversores se centran en la innovación que combina eficiencia y sostenibilidad. Esto fortalece la competitividad regional en todo el mercado latinoamericano.

Segmentación del Mercado

Por Componente

Las soluciones dominan el mercado de gestión de infraestructura de centros de datos (DCIM) en México debido a la alta demanda de plataformas de software que integran monitoreo de activos, energía y medio ambiente. El segmento de servicios muestra un crecimiento constante a medida que las empresas buscan consultoría, soporte gestionado y capacitación para la implementación. Los proveedores que ofrecen soluciones y servicios combinados fortalecen las tasas de adopción. Las empresas invierten en plataformas DCIM inteligentes que brindan información procesable. Las soluciones representan una parte importante debido a las opciones de personalización. Los servicios siguen siendo atractivos para las empresas sin experiencia interna.

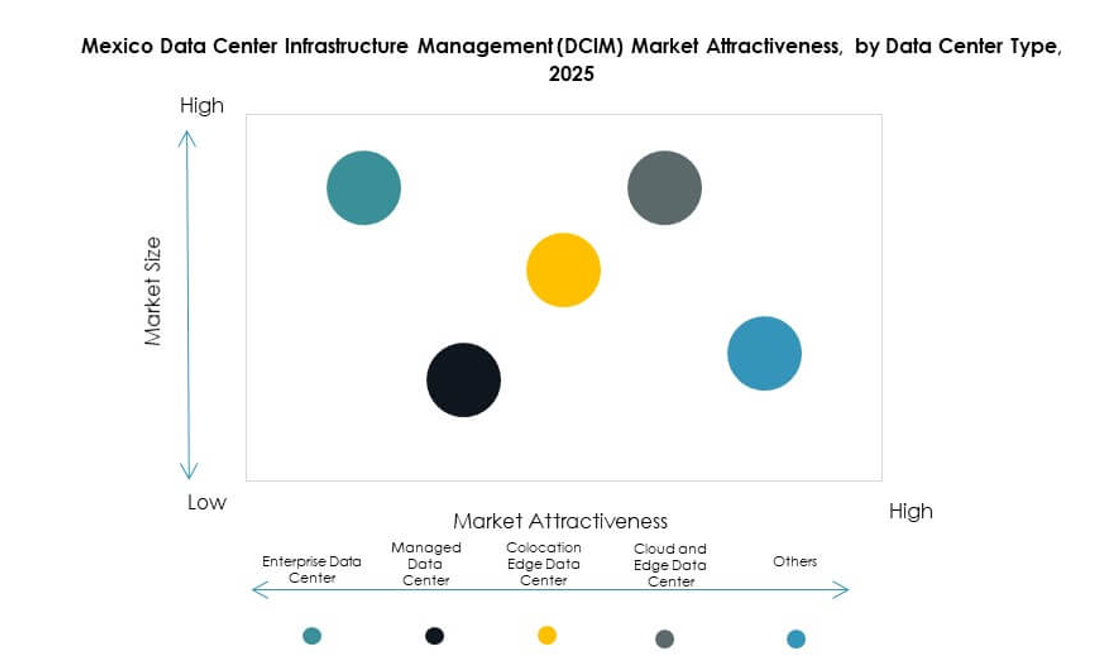

Por Tipo de Centro de Datos

Los centros de datos en la nube y de borde lideran el mercado de gestión de infraestructura de centros de datos (DCIM) en México con la mayor participación. Las empresas prefieren estos modelos para soportar cargas de trabajo sensibles a la latencia y la conectividad remota. Los centros de colocación siguen siendo vitales para las empresas que externalizan la gestión de infraestructura. Los centros de datos gestionados y empresariales mantienen presencia pero enfrentan un crecimiento más lento en comparación con la adopción impulsada por la nube. Los proveedores se centran en proporcionar características DCIM adaptables a todos los tipos de instalaciones. La adopción de borde continúa expandiéndose con el despliegue de 5G.

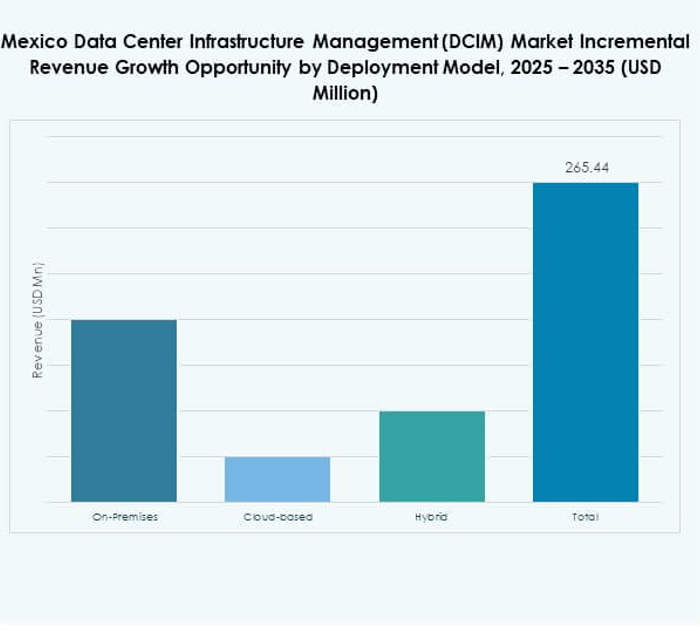

Por Modelo de Implementación

Las implementaciones basadas en la nube dominan el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México, impulsadas por los beneficios de flexibilidad y escalabilidad. Los modelos híbridos crecen rápidamente a medida que las empresas equilibran las necesidades de seguridad con el rendimiento. Las implementaciones en las instalaciones mantienen la demanda en industrias reguladas que requieren un control estricto. Los proveedores diseñan plataformas DCIM modulares para atender diversos requisitos. Las empresas priorizan la adopción de la nube rentable para operaciones a largo plazo. La adopción híbrida fortalece las asociaciones con proveedores de hiperescala. El crecimiento del mercado refleja una fuerte migración hacia modelos de implementación flexibles y seguros.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México, manteniendo la mayoría de la participación. Estas organizaciones invierten en soluciones avanzadas de DCIM para gestionar operaciones complejas. Las pymes representan un segmento en crecimiento debido a las iniciativas de digitalización. Los proveedores introducen plataformas asequibles adaptadas a los presupuestos de las pymes. Esto asegura la adopción en sectores industriales más amplios. Las grandes empresas impulsan la adopción temprana de innovaciones, estableciendo puntos de referencia para la eficiencia. Las pymes destacan la demanda de plataformas simplificadas y escalables.

Por Aplicación / Caso de Uso

El monitoreo de energía y la gestión de activos lideran el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México, reflejando una demanda crítica de eficiencia y tiempo de actividad. El monitoreo ambiental gana tracción con los objetivos de sostenibilidad. La gestión de capacidad apoya la optimización de recursos en entornos híbridos. La inteligencia empresarial y el análisis proporcionan valor en la toma de decisiones en tiempo real. Las empresas invierten en herramientas predictivas para la reducción de riesgos. Los proveedores se enfocan en plataformas multifuncionales que integran múltiples casos de uso. El monitoreo de activos y energía domina debido al impacto directo en el rendimiento y los costos.

Por Industria de Usuario Final

La industria de TI y telecomunicaciones domina el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México con la mayor participación. BFSI sigue de cerca, requiriendo una gestión segura y conforme. El sector salud muestra un fuerte crecimiento con la creciente demanda de registros digitales de pacientes y dispositivos conectados. El comercio minorista y el comercio electrónico adoptan plataformas DCIM para un escalado eficiente. La industria aeroespacial y de defensa prioriza soluciones de gestión centradas en la seguridad. Energía y servicios públicos adoptan plataformas para la fiabilidad y el monitoreo. Otros sectores adoptan a diferentes ritmos según su preparación digital.

Perspectivas Regionales

El Norte de México Lidera el Mercado con un 42% de Participación

El norte de México lidera el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en México con un 42% de participación. La proximidad a la frontera con EE. UU. apoya una fuerte conectividad transfronteriza. Los inversores se centran en Monterrey y ciudades fronterizas para instalaciones de hiperescala y colocation. La región se beneficia de la disponibilidad confiable de energía y la infraestructura logística. Las empresas prefieren esta región para la expansión operativa. Atrae una inversión extranjera significativa. El norte de México sigue siendo central para el intercambio de datos transfronterizos y servicios digitales.

- Por ejemplo, Equinix está desarrollando su centro de datos MO2 en Monterrey, ubicado en Apodaca, Nuevo León. Se planea que la instalación abra con dos salas de datos de 1,200 metros cuadrados y tiene un diseño de expansión para hasta ocho salas, posicionándola como un importante centro para la conectividad digital transfronteriza.

El Centro de México Apoya un Fuerte Crecimiento con un 35% de Participación

El centro de México representa el 35% del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de México. La Ciudad de México y Querétaro emergen como núcleos principales para instalaciones empresariales y de colocación. La zona se beneficia de una fuerte demanda de cargas de trabajo en la nube, IA y fintech. Los inversores amplían la capacidad para satisfacer la creciente adopción de servicios digitales. Gana relevancia debido a las inversiones del gobierno y del sector financiero. El centro de México fortalece el liderazgo nacional en servicios de datos. La proximidad a centros urbanos densos impulsa un crecimiento continuo.

- Por ejemplo, KIO Networks está ampliando su instalación QRO2 en Querétaro para alcanzar hasta 12MW de capacidad de energía IT y 139,000 pies cuadrados de espacio IT para 2025, con conectividad robusta a través de dos rutas de entrada subterráneas diversas y más de 20 proveedores de servicios para soportar cargas de trabajo de alta demanda, incluyendo IA y servicios financieros.

El Sur de México Emerge con un 23% de Participación y Crecientes Inversiones en Infraestructura

El sur de México captura el 23% del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de México. Regiones como Yucatán y Oaxaca presencian una adopción gradual de soluciones de infraestructura. Los proyectos de energía renovable crean oportunidades para operaciones sostenibles de centros de datos. Los inversores se expanden a regiones no explotadas buscando costos más bajos. Ofrece un fuerte potencial para la adopción de infraestructura descentralizada. Los mercados del sur emergen como alternativas atractivas para escalar operaciones. El crecimiento en esta subregión fortalece la posición de México en el panorama digital de América Latina.

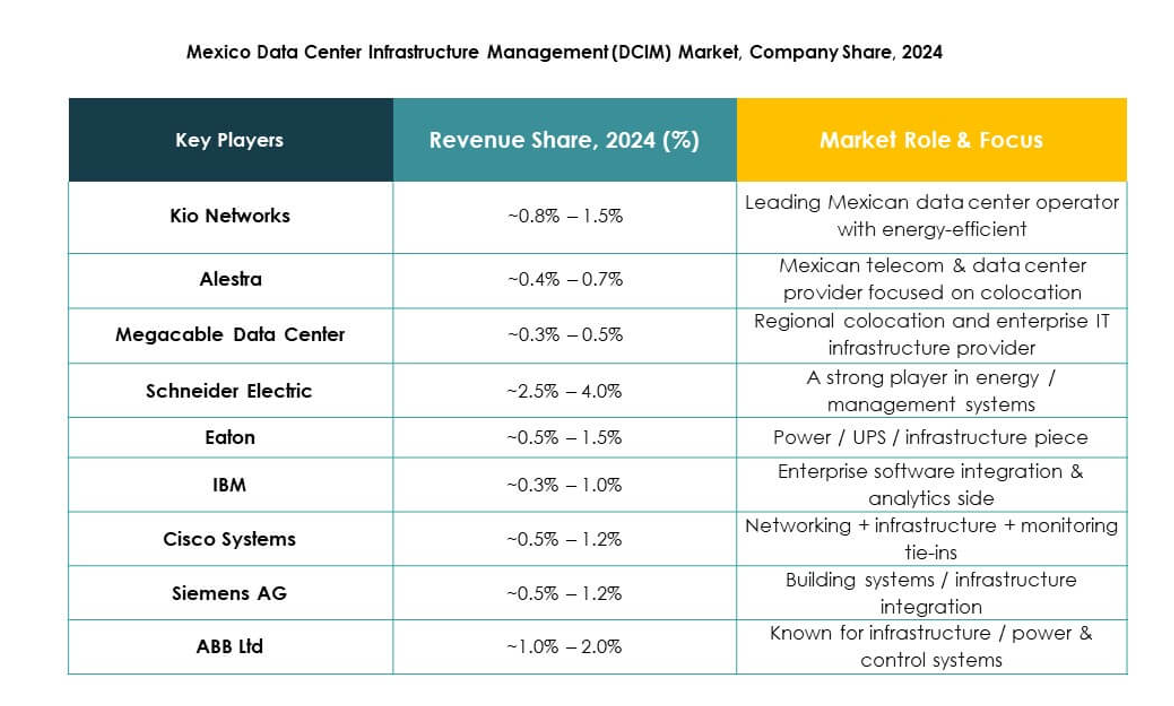

Perspectivas Competitivas:

- Kio Networks

- Alestra

- Megacable Data Center

- Triara

- ABB Ltd.

- Cisco Systems, Inc.

- Device42, Inc.

- Eaton Corporation

- FNT GmbH

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- HPE (Hewlett Packard Empresarial)

- Sunbird Inc.

- Delta Electronics

El panorama competitivo del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de México está definido por una combinación de líderes tecnológicos globales y fuertes proveedores nacionales. Empresas locales como Kio Networks, Alestra y Triara desempeñan un papel crucial al abordar el cumplimiento regional, la conectividad y los requisitos específicos de los clientes. Jugadores globales como Schneider Electric, Huawei, IBM, Cisco y HPE fortalecen sus posiciones a través de plataformas impulsadas por IA, análisis predictivo y soluciones listas para híbridos. Refleja una intensa competencia en innovación de software, eficiencia energética e integración de servicios. Las asociaciones, adquisiciones y proyectos impulsados por la sostenibilidad amplían el alcance del mercado. Los proveedores se diferencian a través de características enfocadas en escalabilidad, interoperabilidad y seguridad, conformando un ecosistema dinámico donde tanto la experiencia global como la especialización local impulsan la adopción en diversas industrias.

Desarrollos Recientes:

- En septiembre de 2025, CloudHQ, una empresa tecnológica con sede en EE. UU., reveló planes para una inversión de $4.8 mil millones para construir seis nuevos centros de datos en Querétaro, México. El proyecto, anunciado en un evento de prensa al que asistieron el presidente de México y líderes económicos, tiene como objetivo fortalecer las capacidades de inteligencia artificial y computación en la nube del país.

- En agosto de 2025, ODATA, parte de Aligned Data Centers, anunció el lanzamiento de su cuarto centro de datos a hiperescala en México, llamado QR04, ubicado cerca de San Miguel de Allende en Querétaro. Esta nueva instalación está diseñada para atender la creciente demanda de servicios de nube e inteligencia artificial y fortalece el liderazgo de ODATA en el mercado mexicano de centros de datos, completando su red de cuatro sitios interconectados a hiperescala.

- En agosto de 2025, Mexico Telecom Partners (MTP) inauguró la segunda fase de su centro de datos de borde en Mérida. Este desarrollo subraya el compromiso continuo de MTP con la expansión de infraestructura digital crítica y el cumplimiento de las crecientes demandas de computación empresarial y de borde en la región. La red de centros de datos de MTP ahora incluye un sitio empresarial principal y 60 ubicaciones de borde en 19 ciudades, con una capacidad combinada de 13MW, mejorando la resiliencia y el alcance del ecosistema digital de México.