Resumen ejecutivo:

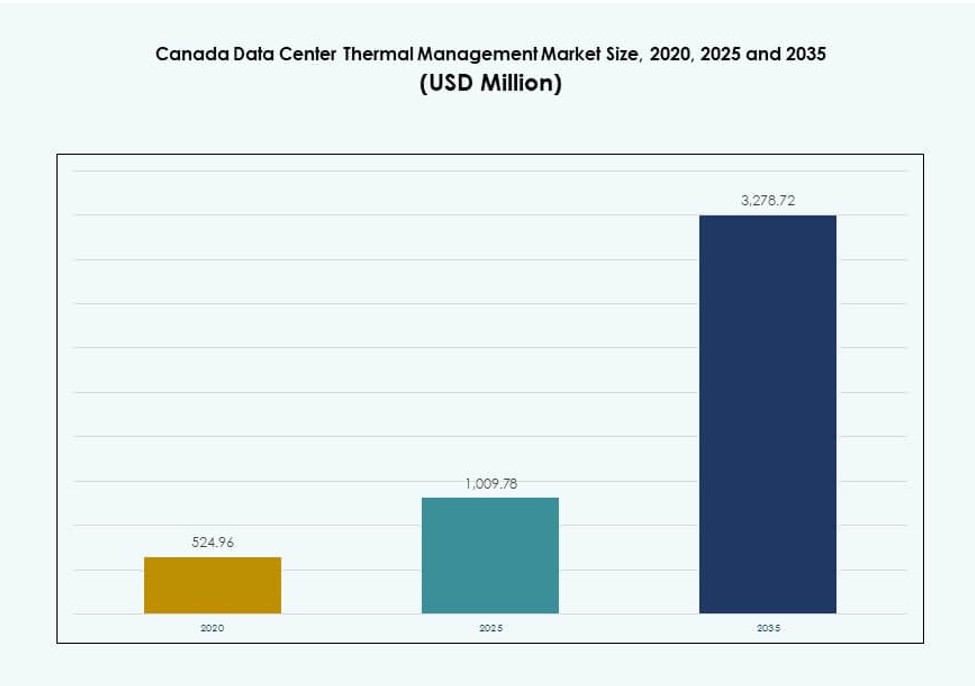

El tamaño del mercado de gestión térmica de centros de datos en Canadá fue valorado en USD 524.96 millones en 2020, aumentó a USD 1,009.78 millones en 2025 y se anticipa que alcanzará USD 3,278.72 millones para 2035, con un CAGR del 12.43% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Canadá 2025 |

USD 1,009.78 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Canadá, CAGR |

12.43% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Canadá 2035 |

USD 3,278.72 Millones |

El mercado se beneficia de la rápida adopción de la refrigeración líquida, la gestión del flujo de aire impulsada por IA y la infraestructura térmica modular. Los operadores de hiperescala y colocation están escalando racks de alta densidad que exigen diseños térmicos eficientes. Las innovaciones en refrigeración directa al chip e inmersión apoyan el crecimiento de la IA y HPC. Las empresas priorizan un bajo PUE y ahorros energéticos a largo plazo, alineándose con los estándares de construcción ecológica. Para los inversores, este sector ofrece un fuerte ROI a través de actualizaciones de infraestructura energéticamente eficientes e iniciativas respaldadas por regulaciones.

Ontario lidera el mercado nacional, impulsado por la expansión de hiperescala en Toronto y el fuerte acceso a la red. Québec está emergiendo rápidamente debido a la energía hidroeléctrica de bajo costo y el clima favorable para la refrigeración gratuita. Las provincias occidentales como Alberta y Columbia Británica están ganando impulso con despliegues de centros de datos de borde que apoyan cargas de trabajo de telecomunicaciones e industriales. El crecimiento en estas zonas está respaldado por soluciones térmicas modulares y la creciente demanda de computación descentralizada.

Dinámica del Mercado:

Impulsores del Mercado

Creciente Adopción de IA, HPC y Nube Impulsando la Demanda de Infraestructura Térmica

El mercado de gestión térmica de centros de datos en Canadá está experimentando una fuerte demanda debido al creciente despliegue de cargas de trabajo de IA y computación de alto rendimiento (HPC). Estos sistemas producen cargas de calor densas, que requieren soluciones de refrigeración avanzadas. La refrigeración líquida, incluidas las tecnologías directas al chip e inmersión, está ganando preferencia sobre los sistemas basados en aire heredados. Los proveedores de nube y los jugadores de colocation están priorizando la eficiencia térmica para cumplir con el tiempo de actividad a nivel de servicio. La necesidad de gestionar la efectividad del uso de energía (PUE) es un factor estratégico para la planificación de inversiones. El cumplimiento de la construcción ecológica es otro factor que fomenta la innovación térmica. Las empresas también se están expandiendo en ubicaciones de borde, impulsando aún más la refrigeración localizada eficiente. Los inversores ven la infraestructura térmica como vital para la continuidad operativa y los informes ESG.

Importancia Estratégica de los Sistemas de Refrigeración Modulares en un Paisaje de Centros de Datos Descentralizados

La gestión térmica modular está ganando terreno con operadores que implementan sistemas de enfriamiento basados en filas y racks. Este cambio refleja la creciente importancia de los despliegues escalables en sitios más pequeños de borde y regionales. Los sistemas modulares ofrecen un despliegue más rápido, retrofits más fáciles y menos tiempo de inactividad durante las actualizaciones. Las soluciones prefabricadas mejoran la flexibilidad de instalación tanto en centros de datos hiperescalados como en micro centros de datos. El mercado de gestión térmica de centros de datos en Canadá se beneficia de este cambio al permitir adiciones de capacidad por fases. Los operadores utilizan unidades modulares para apoyar la variabilidad de carga y la redundancia sin sobreaprovisionamiento. Estas soluciones se alinean con las limitaciones inmobiliarias en los centros urbanos. La planificación estratégica incorpora cada vez más la modularidad térmica en nuevas construcciones y retrofits.

Objetivos de Sostenibilidad Impulsan el Cambio hacia Tecnologías de Enfriamiento Ecológicas

Los operadores están invirtiendo en soluciones térmicas sostenibles para cumplir con los objetivos energéticos federales y provinciales. El enfriamiento gratuito, el enfriamiento líquido con fluidos de bajo GWP y el flujo de aire optimizado por IA se están convirtiendo en herramientas esenciales. Las empresas en Canadá enfrentan una creciente presión para alinearse con los objetivos de carbono neutral para 2030 y más allá. Las actualizaciones de enfriamiento ofrecen un camino directo para reducir la intensidad del uso de energía (EUI). El mercado de gestión térmica de centros de datos en Canadá ve este cambio como un factor competitivo. Las certificaciones ecológicas como LEED y BOMA BEST están influyendo en la adquisición de sistemas de enfriamiento. Las empresas de centros de datos se asocian con servicios públicos y empresas de tecnología limpia para explorar la reutilización de energía y la recuperación de calor. Los compradores estratégicos prefieren proveedores que ofrezcan tecnologías ecológicas y preparadas para el futuro.

- Por ejemplo, el campus QO1 de QScale en Québec logra un PUE por debajo de 1.2 mediante hasta un 80% de enfriamiento gratuito habilitado por las temperaturas invernales y un 100% de hidroeléctrica renovable.

Incentivos Gubernamentales y Políticas Locales de la Red Acelerando Despliegues Térmicos Energéticamente Eficientes

Los programas de reembolso de servicios públicos y los créditos fiscales están incentivando las renovaciones de enfriamiento de alta eficiencia. Provincias como Ontario y Québec promueven la inversión en enfriamiento avanzado a través de incentivos específicos. Las limitaciones de disponibilidad de energía en las principales áreas metropolitanas empujan a los operadores hacia modelos de enfriamiento de bajo consumo. Las políticas que regulan el consumo máximo de energía por rack influyen en la planificación térmica desde la etapa de diseño. El mercado de gestión térmica de centros de datos en Canadá se alinea estrechamente con los objetivos nacionales de eficiencia energética. Los programas piloto respaldados por el gobierno apoyan la innovación en diseños térmicos. Las directrices de zonificación de centros de datos ahora incluyen puntos de referencia de rendimiento térmico. El acceso a financiamiento estratégico acelera la adopción más rápida de unidades de enfriamiento de próxima generación en ciudades de Nivel II y Nivel III.

- Por ejemplo, TELUS convirtió su instalación en Rimouski, Québec, en la primera fábrica de IA soberana de Canadá, incorporando sistemas de enfriamiento natural que reducen el uso de agua en más del 75% en comparación con los centros de datos tradicionales. El sitio aprovecha la energía renovable y la infraestructura avanzada, reforzando la capacidad de cómputo sostenible y de alto rendimiento dentro de las fronteras canadienses.

Tendencias del Mercado

Uso Más Amplio de Enfriamiento Líquido en Entornos de Alta Densidad en Sitios Empresariales e Hiperescala

La refrigeración líquida está pasando de ser un nicho a ser convencional en los despliegues a hiperescala y empresariales en Canadá. La refrigeración directa al chip y por inmersión son preferidas para aplicaciones de IA, ML y blockchain. Estas cargas de trabajo generan niveles de calor que superan los umbrales de los sistemas refrigerados por aire. Los operadores prefieren estas tecnologías por su eficiencia en densidades de rack superiores a 20 kW. El mercado de gestión térmica de centros de datos en Canadá muestra un aumento en la actividad de los proveedores de sistemas de refrigeración líquida modulares. Los socios de hardware ahora co-desarrollan servidores listos para refrigeración líquida. El alto rendimiento térmico y la mejora del TCO atraen a los compradores empresariales. El apoyo regulatorio para sistemas de bajas emisiones impulsa aún más la tendencia.

Emergencia de Sistemas de Gestión Térmica Impulsados por IA para Optimización en Tiempo Real

Los módulos de software DCIM y BMS impulsados por IA están permitiendo ajustes predictivos y automatizados de refrigeración. Estas plataformas utilizan datos en tiempo real de temperatura, humedad y carga de trabajo para optimizar el flujo de aire y el rendimiento de los enfriadores. Los operadores canadienses usan IA para controlar CRACs, velocidades de ventiladores y sistemas de contención. El mercado de gestión térmica de centros de datos en Canadá muestra una creciente demanda de optimización de refrigeración liderada por software. Los proveedores combinan paneles de control de IA con simulaciones CFD y gemelos digitales. El control inteligente reduce el OPEX y previene puntos calientes térmicos. Permite el cumplimiento de los estándares de eficiencia. Los operadores confían en esta tendencia para cumplir con los exigentes SLA de tiempo de actividad.

Crecimiento Regional de Colocación Impulsando Inversiones en Sistemas Térmicos Distribuidos

Los proveedores de colocación en Toronto, Montreal y Calgary están expandiendo rápidamente sus huellas. Estas expansiones a menudo involucran entornos multi-inquilino con necesidades térmicas variables. Los operadores despliegan sistemas basados en filas y racks para soportar diversas cargas de trabajo de clientes. El mercado de gestión térmica de centros de datos en Canadá ve la escalabilidad térmica como crítica en este segmento. Las empresas de colocación se diferencian basándose en métricas de PUE y gestión del calor. El control inteligente del flujo de aire y las zonas calientes/frías aisladas están en demanda. Las configuraciones de refrigeración flexibles ayudan a reducir disputas operativas y asegurar la satisfacción de los inquilinos. Los nuevos sitios priorizan diseños térmicos modulares para mejorar el ROI.

Integración de Tecnologías de Refrigeración Renovable para Reducir el Impacto Ambiental

Los operadores en Canadá están desplegando refrigeración adiabática, sistemas basados en ríos y enfriadores asistidos por geotermia. Estas soluciones reducen la dependencia de refrigerantes y compresores de alto consumo energético. Quebec y Columbia Británica lideran en la implementación de estrategias térmicas renovables. El mercado de gestión térmica de centros de datos en Canadá está explorando la refrigeración en circuito cerrado utilizando recuperación de calor hidroeléctrico o de desechos. Las instalaciones también experimentan con reservorios enfriados por nieve y almacenamiento térmico estacional. La integración renovable se alinea con los mandatos ESG y ayuda a asegurar financiamiento verde. Los proveedores térmicos ahora ofrecen soluciones de refrigeración renovable a medida. Esta tendencia fortalece los ecosistemas regionales de tecnología verde.

Desafíos del Mercado

Complejidad en la Modernización de Sitios Existentes con Sistemas de Refrigeración de Nueva Generación

La modernización de instalaciones heredadas sigue siendo difícil debido a las limitaciones de diseño existentes. Los operadores enfrentan desafíos estructurales y espaciales al instalar sistemas de enfriamiento líquido o híbrido. Los edificios antiguos carecen de vías de contención, tuberías redundantes y pisos elevados. El mercado de gestión térmica de centros de datos en Canadá debe abordar estos obstáculos técnicos para permitir actualizaciones generalizadas. Los requisitos de CAPEX y la interrupción operativa disuaden las modernizaciones rápidas. La coordinación entre los equipos MEP, OEMs y gerentes de TI ralentiza el progreso. Los proveedores a menudo necesitan diseñar soluciones personalizadas para cada modernización. Esto limita la velocidad y la escalabilidad. Los actores más pequeños carecen de recursos para una modernización completa del enfriamiento.

Limitado Talento y Capacitación para Sistemas de Enfriamiento Avanzados en las Operaciones de Centros de Datos Canadienses

Los operadores tienen dificultades para encontrar técnicos capacitados en enfriamiento líquido, despliegues modulares y sistemas gestionados por IA. La mayoría del personal actual está familiarizado con la infraestructura tradicional de enfriamiento por aire. Esto crea retrasos durante la configuración del sistema, el diagnóstico de fallas y las actualizaciones. El mercado de gestión térmica de centros de datos en Canadá depende del desarrollo de habilidades de la fuerza laboral para escalar. Los programas de capacitación para la optimización del enfriamiento son escasos en las provincias. Las plataformas térmicas basadas en IA también requieren conocimiento de aprendizaje automático y controles. Los equipos inexpertos pueden operar los sistemas de manera ineficiente, reduciendo el ROI esperado. Los proveedores están construyendo programas de apoyo, pero la demanda aún supera la oferta.

Oportunidades de Mercado

Alcance Estratégico para el Enfriamiento de Centros de Datos de Borde y Micro en Zonas Remotas e Industriales

La vasta geografía de Canadá y las ubicaciones empresariales remotas crean demanda para sistemas de enfriamiento de borde. Las implementaciones en minería, petróleo y gas, y telecomunicaciones necesitan unidades térmicas robustas para nodos de TI más pequeños. El mercado de gestión térmica de centros de datos en Canadá ve una fuerte oportunidad en soluciones de enfriamiento compactas, a prueba de clima y modulares. Estos sistemas operan en climas extremos y áreas de acceso limitado. Los proveedores que ofrecen sistemas de bajo mantenimiento y preconfigurados pueden ganar cuota de mercado en estas zonas.

Oportunidad Emergente en Sistemas de Reutilización de Calor para Calefacción Distrital Urbana y Metas de Sostenibilidad

La reutilización del calor de los centros de datos puede apoyar la calefacción distrital en zonas urbanas. Montréal, Toronto y Vancouver están explorando el intercambio de calor con edificios cercanos. El mercado de gestión térmica de centros de datos en Canadá puede crecer alineándose con los esfuerzos de descarbonización de las ciudades. Las tecnologías que transfieren el calor residual de los racks a las redes de calefacción abren nuevos modelos de ingresos. Las asociaciones público-privadas y el apoyo de las empresas de servicios públicos fortalecen el caso para la inversión.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Canadá debido a los despliegues a hiperescala y la creciente demanda de IA. Estas instalaciones requieren diseños térmicos robustos y sistemas de control avanzados. Los centros de datos medianos también crecen de manera constante, sirviendo a clientes de colocación y empresariales. Las instalaciones pequeñas siguen siendo relevantes en ubicaciones de borde, aunque con contribuciones de ingresos menores.

Por Tecnología de Enfriamiento

El enfriamiento basado en aire tiene una participación sustancial, particularmente a través de configuraciones de pasillo caliente/frío e intercambiadores de puerta trasera. Sin embargo, el enfriamiento basado en líquido está creciendo más rápido, con sistemas de enfriamiento directo al chip e inmersión ganando adopción. Los sistemas híbridos que combinan ambos enfoques atraen a los operadores que buscan flexibilidad. Los sistemas de cambio de fase y termoeléctricos siguen siendo nichos pero muestran potencial en aplicaciones de borde.

Por Componente

El hardware contribuye con la mayor parte de los ingresos en el mercado de gestión térmica de centros de datos en Canadá. El crecimiento clave proviene de enfriadores de nueva generación y sistemas de flujo de aire. Los componentes de software como la optimización por IA y las plataformas DCIM están aumentando rápidamente en valor. Los servicios como modernizaciones, mantenimiento y puesta en marcha tienen una fuerte demanda debido a la complejidad del sistema.

Por Hardware

Las unidades de enfriamiento y los enfriadores dominan, impulsados por grandes despliegues. Los ventiladores, intercambiadores de calor y componentes de tuberías les siguen, apoyando el control del flujo de aire y la circulación de líquidos. El hardware emergente incluye sistemas CDU modulares y sensores inteligentes. Los componentes de distribución ganan valor gracias a la facilidad de integración en modernizaciones.

Por Software

Los paneles de control DCIM y las herramientas de optimización basadas en IA lideran la demanda de software. Estas herramientas ayudan a gestionar el uso de energía y prevenir fallas térmicas. Las simulaciones CFD apoyan los esfuerzos de planificación y modelado. Los módulos BMS integran el rendimiento térmico con los sistemas energéticos del edificio, ofreciendo una visión holística.

Por Servicios

Los servicios de instalación y puesta en marcha lideran el segmento debido a las constantes nuevas construcciones. El monitoreo como servicio y el mantenimiento preventivo les siguen de cerca. Las modernizaciones y actualizaciones son críticas para los sitios heredados. Los proveedores que ofrecen contratos de servicio combinados tienen una ventaja competitiva en el mercado.

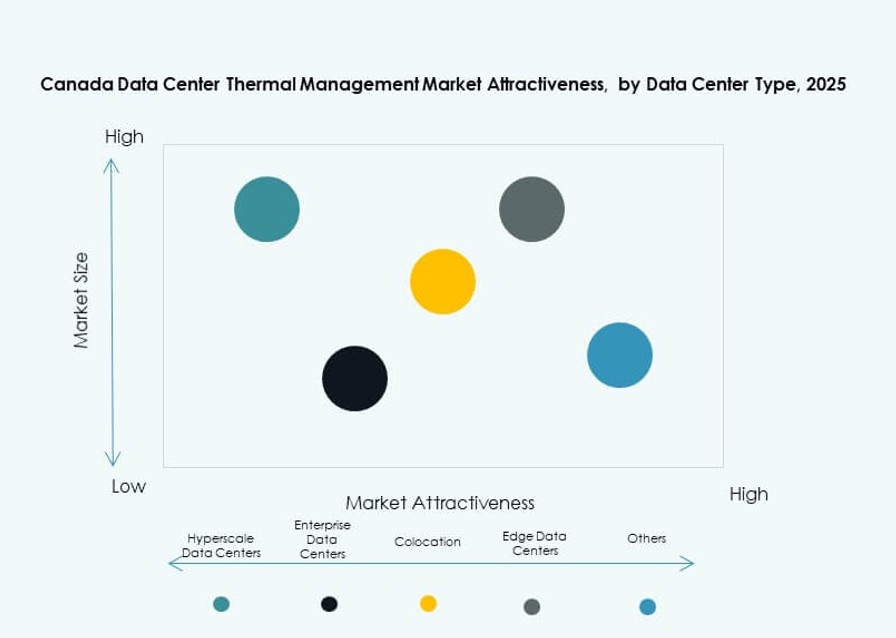

Por Tipo de Centro de Datos

Los centros de datos de hiperescala lideran debido a entornos de racks de alta densidad y grandes despliegues. Las instalaciones de colocación y nube les siguen, impulsadas por las necesidades de enfriamiento de múltiples inquilinos. Los centros de datos empresariales y de borde/micro crecen de manera constante, apoyando la demanda regional y específica del sector. Los centros de datos especializados como los sitios financieros o de telecomunicaciones siguen siendo nichos.

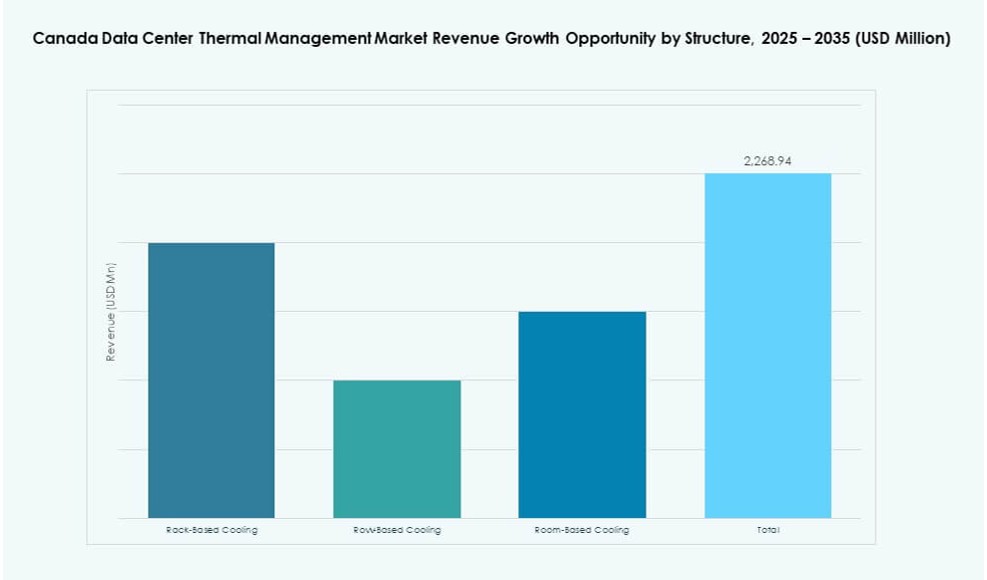

Por Estructura

Los sistemas de enfriamiento basados en filas y racks son preferidos por su modularidad y zonas de alta densidad. El enfriamiento basado en salas aún mantiene una participación en entornos heredados y grandes empresas. Las tendencias del mercado se orientan hacia el enfriamiento descentralizado a nivel de rack para mejorar la eficiencia y permitir despliegues por fases.

Perspectivas Regionales

Ontario Domina el Mercado Debido a la Posición de Toronto como un Centro de Hiperescala y Colocación

Ontario posee la mayor participación del mercado de gestión térmica de centros de datos en Canadá, representando casi el 43%. Toronto lidera la actividad de hiperescala, albergando a grandes actores como Google, AWS y Microsoft. Las restricciones de energía en la región impulsan el enfoque en la optimización térmica. Los incentivos de las autoridades provinciales apoyan los despliegues avanzados de enfriamiento. La región también se beneficia de una sólida red de proveedores de infraestructura y consultores.

Québec Surge como un Líder en Energía Verde con Condiciones Favorables de Enfriamiento

Québec contribuye con aproximadamente el 28% de la cuota de mercado, respaldado por energía hidroeléctrica de bajo costo y condiciones climáticas más frescas. Montréal es una ubicación de centros de datos de rápido crecimiento con una huella ecológica. Los operadores aquí utilizan energía renovable y sistemas térmicos avanzados para cumplir con los objetivos ESG. Las políticas que promueven infraestructura sostenible atraen a inversores internacionales. La refrigeración basada en ríos y adiabática gana atención debido al acceso al agua y el ahorro en costos de energía.

- Por ejemplo, el campus Q01 de QScale en Québec opera con casi un 100% de energía hidroeléctrica renovable suministrada por Hydro‑Québec. La instalación está diseñada para alta eficiencia energética y refrigeración sostenible, y Hewlett Packard Empresarial sirve como inquilino ancla apoyando la infraestructura de centros de datos ecológicos.

Las Provincias Occidentales Muestran Aumento de Demanda para Centros de Datos Edge y Modulares

El oeste de Canadá, incluidas Alberta y Columbia Británica, posee alrededor del 17% de la cuota de mercado. Estas regiones apoyan despliegues edge en los sectores de petróleo, gas, minería y telecomunicaciones. Los sistemas de refrigeración modulares, basados en rack, tienen una fuerte aceptación. Áreas urbanas como Vancouver están presenciando un crecimiento en la colocación minorista. Las duras condiciones climáticas impulsan sistemas térmicos robustos que aseguran el tiempo de actividad en entornos remotos o industriales.

- Por ejemplo, jugadores de hiperescala como AWS están adoptando la refrigeración líquida directa al chip a nivel global para soportar racks de IA de alta densidad, una tendencia que se alinea con los despliegues de centros de datos edge modulares que emergen en todo el oeste de Canadá.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Delta Electronics, Inc.

- Johnson Controls International plc

- Daikin Industries Ltd.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

- Eaton Corporation

El mercado de gestión térmica de centros de datos en Canadá presenta un panorama altamente competitivo liderado por proveedores de infraestructura globales y especialistas regionales en HVAC. Vertiv, Schneider Electric y Stulz dominan debido a fuertes carteras en sistemas de refrigeración líquida, aire e híbridos. Delta Electronics y Daikin impulsan la innovación en productos térmicos energéticamente eficientes. Johnson Controls y Trane lideran en la integración de sistemas de edificios inteligentes con plataformas de refrigeración. Huawei y Eaton se centran en hardware escalable para instalaciones de hiperescala y edge. Se beneficia de jugadores que ofrecen soluciones completas que abarcan hardware, software y servicios. La ventaja competitiva depende del soporte localizado, modularidad, eficiencia energética y alineación con la sostenibilidad. Las asociaciones estratégicas y la adopción de software impulsado por IA son diferenciadores clave entre las empresas líderes.

Desarrollos Recientes:

- En noviembre de 2025, Eaton Corporation anunció que había firmado un acuerdo definitivo para adquirir Boyd Thermal, el negocio de gestión térmica de Boyd Corporation, por 9.5 mil millones de dólares.

- En septiembre de 2025, Johnson Controls International plc amplió su cartera de gestión térmica con la plataforma Silent-Aire Coolant Distribution Unit (CDU) para racks de centros de datos de alta densidad. Esta solución de refrigeración líquida escalable soporta cargas de trabajo de IA y se basa en productos existentes como York y M&M Carnot.