Resumen ejecutivo:

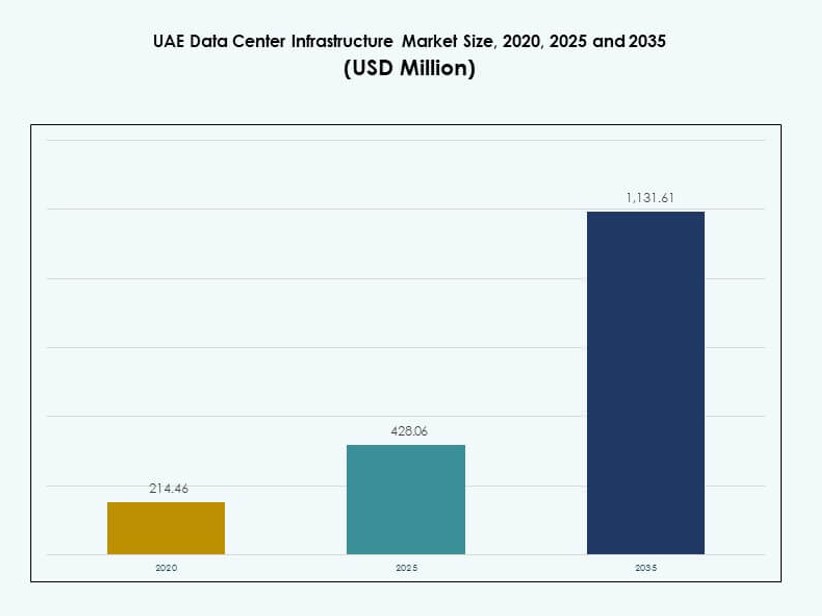

El tamaño del mercado de infraestructura de centros de datos en los EAU se valoró en USD 214.46 millones en 2020, alcanzando USD 428.06 millones en 2025 y se anticipa que llegará a USD 1,131.61 millones para 2035, con un CAGR del 10.13% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en EAU 2025 |

USD 428.06 Millones |

| Mercado de Infraestructura de Centros de Datos en EAU, CAGR |

10.13% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en EAU 2035 |

USD 1,131.61 Millones |

El mercado de infraestructura de centros de datos en los EAU está impulsado por la rápida adopción de la nube, el crecimiento de las cargas de trabajo de IA y una fuerte transformación digital en las empresas. Las empresas invierten en infraestructura escalable y de alta densidad para apoyar la localización de datos y servicios de baja latencia. La innovación en diseño modular, refrigeración avanzada y sistemas de energía eficientes apoya los objetivos de fiabilidad. El mercado tiene un valor estratégico para los inversores debido a regulaciones estables, demanda de capacidad a largo plazo y el papel de los EAU como un centro digital regional.

Dentro de Oriente Medio, los EAU lideran debido a su fuerte conectividad, redes de telecomunicaciones avanzadas y políticas gubernamentales de apoyo. Dubái y Abu Dhabi dominan la actividad debido a la concentración empresarial y las inversiones a gran escala. El crecimiento emergente aparece en los emiratos del norte como Sharjah y Ajman, impulsado por menores costos de tierra y despliegues modulares. El liderazgo regional se refuerza por la adopción temprana de tecnología y la fuerte colaboración público-privada.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Digitalización y Migración Acelerada a la Nube Empresarial en los Sectores Clave de los EAU

Los sectores gubernamentales y privados están adoptando estrategias centradas en la nube, impulsando una fuerte demanda de infraestructura de datos. La expansión de los ecosistemas de nube pública e híbrida está acelerando las actualizaciones de infraestructura. El mercado de infraestructura de centros de datos en los EAU se beneficia de la digitalización a gran escala en los sectores de finanzas, salud y logística. Las empresas priorizan los despliegues de nube privada para cumplir con las leyes nacionales de residencia de datos. La inversión en sistemas de energía de alta densidad y refrigeración escalable sigue en aumento. Los proveedores multinacionales de nube ven a los EAU como un ancla regional para las operaciones en la nube de MENA. Las fuertes conexiones de fibra óptica y las estaciones de aterrizaje de cables submarinos mejoran la propuesta de valor del mercado. El despliegue de 5G en el país impulsa la demanda de arquitectura de computación en el borde. El impulso gubernamental por ciudades inteligentes amplifica la modernización de la infraestructura en los nodos digitales.

- Por ejemplo, du firmó un acuerdo de 2 mil millones de AED con Microsoft para un centro de datos a hiperescala para apoyar la migración a la nube, anunciado durante la Semana de la IA en Dubái.

Aumento de Inversiones en Hiperescala y Colocación Respaldadas por Reformas Regulatorias y Económicas

Abu Dhabi y Dubái están presenciando lanzamientos de centros de datos a hiperescala respaldados por inversión extranjera directa. Los proveedores de colocación expanden su capacidad para servir a empresas nativas digitales y proveedores de servicios en la nube. Las iniciativas gubernamentales simplifican las licencias de centros de datos y las normas de zonificación, alentando a los actores globales a invertir. El Mercado de Infraestructura de Centros de Datos de los EAU sigue beneficiándose de zonas francas e incentivos fiscales diseñados para el crecimiento de la infraestructura digital. Los proyectos de campo verde en parques tecnológicos dedicados apoyan construcciones rápidas para requisitos de hiperescala. Las empresas invierten en racks escalables, PDUs eficientes y sistemas BESS para preparar las instalaciones para el futuro. Las estrategias de TI híbrida y multicloud entre las empresas aumentan la adopción de colocación. Fondos respaldados por el estado apoyan a campeones tecnológicos nacionales que invierten en instalaciones de borde. Los objetivos nacionales de transición energética se alinean con los mandatos de diseño de bajo PUE, impulsando mejoras en la infraestructura.

Importancia Estratégica de los Centros de Datos en el Fortalecimiento del Papel de los EAU como un Centro de Negocios Digital

La ubicación estratégica de los EAU, entre Oriente y Occidente, mejora su potencial como un centro de interconexión regional. Los flujos de datos transfronterizos, la digitalización del comercio y el crecimiento del fintech dependen de una infraestructura de datos segura y escalable. El Mercado de Infraestructura de Centros de Datos de los EAU desempeña un papel central en el apoyo a la nube soberana, la ciberseguridad y las plataformas de gobierno electrónico. Los inversores ven fuertes perspectivas de retorno en colocaciones de alto rendimiento y despliegues modulares. Los actores inmobiliarios asignan cada vez más activos para la infraestructura de centros de datos debido a la demanda de arrendamiento a largo plazo. Las empresas priorizan la proximidad de la infraestructura digital para reducir la latencia y apoyar cargas de trabajo más rápidas. Eventos de alto perfil como la Expo 2020 elevaron la urgencia de la preparación de la infraestructura. El gobierno prioriza la aceleración de la economía digital a través de una arquitectura de servicios localizada en datos. Las asociaciones estratégicas con grandes empresas de la nube expanden la amplitud del mercado y la profundidad operativa.

- Por ejemplo, Equinix abrió su centro de datos DX3 en Dubai Production City, diseñado para soportar hasta 1,800 gabinetes. La instalación amplía la capacidad de interconexión de Equinix en la región MENA y es el IBX más grande de la compañía en el Medio Oriente.

Fuerte Apoyo Gubernamental para la Sostenibilidad y Eficiencia Energética en el Diseño de Centros de Datos

El plan de Cero Neto para 2050 de los EAU está impulsando la adopción agresiva de tecnologías sostenibles para centros de datos. Los operadores se centran en utilizar soluciones refrigeradas por aire y líquido con alta eficiencia térmica. El Mercado de Infraestructura de Centros de Datos de los EAU se alinea con los marcos LEED y Estidama para reducir el consumo de energía. La inversión en campus alimentados por energía solar y sistemas de respaldo ecológicos se acelera. El gobierno apoya zonas de innovación tecnológica de bajo carbono que atraen a constructores de infraestructura enfocados en ESG. Las instalaciones integran software inteligente de BMS y DCIM para monitorear y optimizar el consumo de energía. Los diseños modulares y prefabricados reducen el desperdicio y aceleran la construcción. Los desarrolladores utilizan materiales reciclados y superestructuras sostenibles en obras civiles y estructurales. El impulso por la sostenibilidad digital mejora el atractivo para los inversores y la alineación con las puntuaciones ESG.

Tendencias del Mercado

IA, Aprendizaje Automático y Cargas de Trabajo HPC Impulsan la Personalización en el Diseño de Infraestructura

Las cargas de trabajo avanzadas requieren computación de alta densidad, redes de baja latencia y una entrega de energía robusta. El mercado de infraestructura de centros de datos en los EAU observa una creciente demanda de racks basados en GPU y configuraciones optimizadas para IA. Las empresas priorizan los clústeres de HPC para análisis en tiempo real y procesamiento de video. Las instalaciones están cambiando de configuraciones tradicionales basadas en x86 a entornos de arquitectura mixta. Las redes de alto rendimiento y los interconectores ópticos ganan tracción. La personalización de la refrigeración y los diseños de racks asegura un rendimiento óptimo. La adquisición de infraestructura se está moviendo hacia la modularidad específica de la carga de trabajo. Los centros de datos se adaptan para satisfacer los crecientes requisitos de la IA generativa y las cargas de trabajo de entrenamiento de LLM. La expansión de las cargas de trabajo de IA promueve el codesarrollo entre los hiperescalares y los OEM de infraestructura.

Expansión de la Computación en el Borde Acelerada por el Despliegue de 5G y el Crecimiento del Ecosistema IoT

Las aplicaciones de baja latencia como la movilidad autónoma, el comercio minorista inteligente y la atención médica conectada requieren procesamiento localizado. El mercado de infraestructura de centros de datos en los EAU ve un aumento en micro centros de datos y nodos de borde modulares en zonas urbanas. Los operadores de telecomunicaciones y los hiperescalares colaboran en despliegues de infraestructura distribuida. Las instalaciones con factores de forma robustos y sistemas de refrigeración preparados para exteriores se vuelven más comunes. Los racks de borde soportan un despliegue rápido e integración con redes centrales. La demanda de centros de datos en contenedores crece en campos petroleros, puertos y centros logísticos. Las cargas de trabajo sensibles a la latencia impulsan mejoras en la densidad energética a nivel de rack. El equipo de redes evoluciona para soportar conmutación por error rápida y enrutamiento dinámico. Las iniciativas público-privadas impulsan la cobertura de borde en zonas desatendidas.

Crecimiento de Centros de Datos Modulares Prefabricados y Modelos de Construcción Híbridos

Los módulos prefabricados reducen el tiempo de despliegue y aumentan la escalabilidad. El mercado de infraestructura de centros de datos en los EAU incorpora bloques de energía y mecánicos en contenedores para una rápida expansión. La demanda crece por unidades construidas en fábrica y pre-testadas que cumplen con estrictas tolerancias de diseño. Los actores EPC ofrecen construcciones híbridas que combinan marcos tradicionales y modulares. Los módulos reducen la exposición al riesgo durante el mal tiempo o retrasos en el suministro. Los sistemas de refrigeración prefabricados ayudan a los operadores a mantener presupuestos energéticos ajustados. Los diseños repetibles apoyan ciclos de adquisición más rápidos y reducen errores en el sitio. La adopción se acelera en escenarios de renovación donde la velocidad y las limitaciones del sitio limitan las construcciones tradicionales. Los desarrolladores inmobiliarios se asocian con proveedores modulares para una rápida incorporación de inquilinos.

Aumento de la Infraestructura Definida por Software e Integración de Automatización Inteligente

La gestión de infraestructura está cambiando de operaciones centradas en hardware a operaciones definidas por software. El mercado de infraestructura de centros de datos en los EAU integra DCIM y orquestación impulsada por IA para mantenimiento predictivo y optimización de carga. Las instalaciones utilizan la automatización para regular el flujo de aire, la humedad y el consumo de energía en tiempo real. Los sistemas de almacenamiento y energía definidos por software ayudan a reducir la sobreaprovisionamiento. La asignación dinámica de recursos mejora el tiempo de actividad y los niveles de servicio. Los operadores de DC despliegan gemelos digitales para simular el rendimiento de la infraestructura bajo estrés. Las plataformas de gestión remota mejoran la capacidad de respuesta en sitios de borde e hiperescala. Los sensores inteligentes y los datos de telemetría mejoran la inteligencia operativa. La automatización apoya la elaboración de informes de cumplimiento y la adherencia a los SLA para clientes de colocación.

Desafíos del Mercado

Altos Costos Energéticos, Demandas de Refrigeración y Escasez de Terreno en Zonas Urbanas Principales

La refrigeración representa una gran parte de los gastos operativos, especialmente en entornos desérticos. El Mercado de Infraestructura de Centros de Datos en EAU enfrenta altos CapEx en sistemas de gestión térmica. Los operadores deben diseñar para soportar temperaturas extremas y bajos niveles de humedad. Los costos inmobiliarios en Dubái y Abu Dhabi limitan la expansión a gran escala en zonas centrales. Los sitios necesitan redes de respaldo, enfriadores eficientes y perímetros seguros, aumentando los costos de desarrollo. Los contratos de adquisición de energía a menudo carecen de previsibilidad de precios a largo plazo. Las implementaciones de alta densidad llevan la potencia de los racks a niveles de 20kW+, requiriendo contención avanzada. La redundancia de refrigeración aumenta el consumo de energía y los costos de equipos. Los techos de los centros de datos deben acomodar grandes cargas mecánicas y paneles solares, aumentando la complejidad estructural.

Escasez de Talento, Cumplimiento Regulatorio y Limitaciones de Interconexión

Los EAU enfrentan una disponibilidad limitada de profesionales capacitados en diseño, operaciones y ciberseguridad de centros de datos. El Mercado de Infraestructura de Centros de Datos en EAU requiere constante mejora de habilidades y certificaciones especializadas. Los operadores navegan por mandatos en evolución sobre soberanía de datos, informes de carbono y recuperación ante desastres. Los marcos de cumplimiento difieren entre emiratos, causando fricciones regulatorias. La interconexión entre proveedores de nube y operadores sigue fragmentada en zonas de Nivel 2. Los jugadores más pequeños carecen de acceso a IXPs neutrales y hoteles de operadores. La infraestructura heredada y los desafíos de modernización retrasan los esfuerzos de actualización. La demanda supera la capacidad de los programas de formación, creando riesgo operativo para nuevas construcciones.

Oportunidades del Mercado

Creciente Demanda de Construcciones Hiperescalables y de Borde en Zonas Francas y Parques Industriales

El Mercado de Infraestructura de Centros de Datos en EAU ofrece crecimiento a largo plazo para inversores que apuntan a proyectos hiperescalables de nueva construcción. Los parques industriales en Dubái Sur, Abu Dhabi KIZAD y Sharjah Hamriyah ofrecen incentivos de terreno y servicios. El crecimiento en IA, juegos y transmisión de medios impulsará nuevas implementaciones de carga de trabajo a gran escala. Los desarrolladores pueden aprovechar la construcción modular para reducir los tiempos de entrega y atraer inquilinos globales. Las implementaciones de borde en logística y ciudades inteligentes crean potencial de expansión en zonas secundarias.

Asociaciones Estratégicas y Fabricación Local de Componentes de Infraestructura Básica

Las asociaciones con EPCs locales y fabricantes de equipos eléctricos reducen la dependencia de importaciones. El Mercado de Infraestructura de Centros de Datos en EAU se beneficia de la creciente capacidad doméstica en UPS, equipos de conmutación y sistemas de contención. La obtención local acorta los tiempos de entrega y mejora el control de costos. La I+D público-privada en almacenamiento de energía y refrigeración inteligente crea una ventaja competitiva. La localización apoya la creación de empleo nacional y cumple con los objetivos de Valor en el País (ICV) de los EAU.

Segmentación del Mercado

Por Tipo de Infraestructura

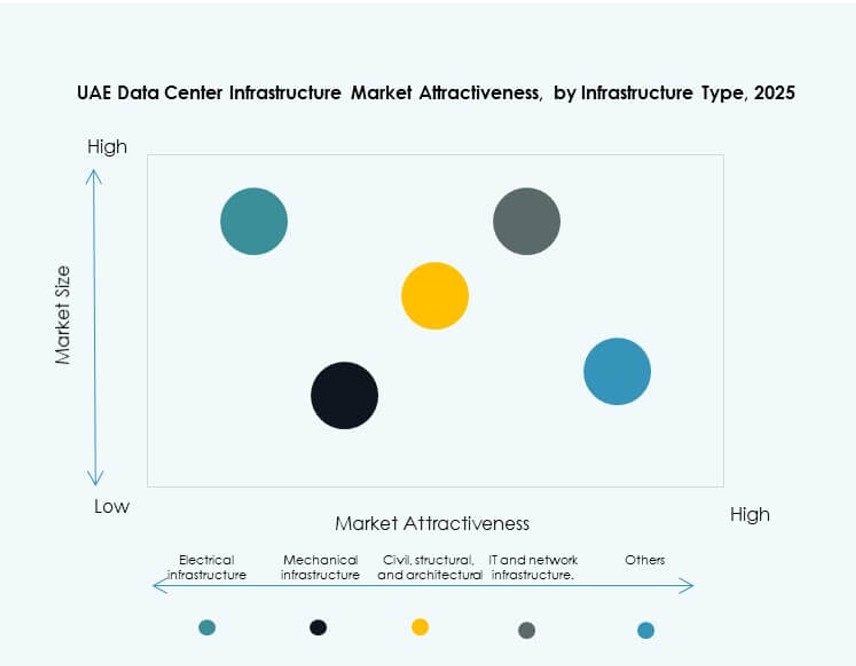

El mercado de infraestructura de centros de datos en los EAU está liderado por la infraestructura eléctrica, que representa la mayor cuota debido a las necesidades de alta densidad de energía y tiempo de actividad. La infraestructura mecánica sigue con una fuerte demanda de sistemas de refrigeración de precisión. Los segmentos de infraestructura civil/estructural e IT/red crecen de manera constante a medida que avanzan la modularidad y la integración de racks. Las mejoras estructurales siguen siendo críticas en nuevas construcciones y actualizaciones de nivel. La categoría “Otros” incluye sistemas de soporte como plataformas DCIM y elementos de seguridad física.

Por Infraestructura Eléctrica

El suministro ininterrumpido de energía (UPS) domina la infraestructura eléctrica debido a los altos estándares de disponibilidad y redundancia de los EAU. Las unidades de distribución de energía (PDUs) y los sistemas de almacenamiento de energía en baterías (BESS) ganan terreno en configuraciones de Nivel III/IV. Los interruptores de transferencia y los cuadros de distribución ven un crecimiento estable en instalaciones críticas para la misión. La integración del servicio de utilidad se vuelve más fluida con una mejor infraestructura de red. La demanda de PDUs inteligentes aumenta para gestionar racks de alta densidad y cargas dinámicas.

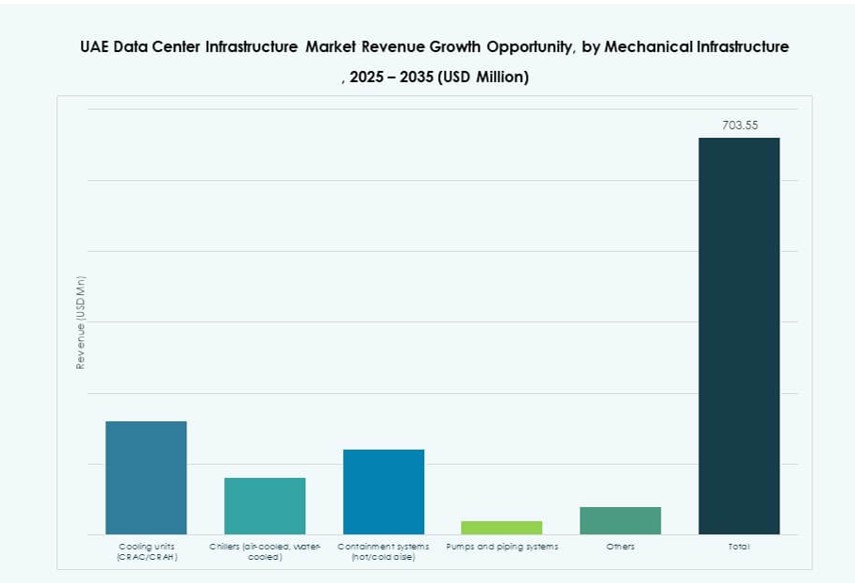

Por Infraestructura Mecánica

Las unidades de refrigeración (CRAC/CRAH) tienen la mayor cuota debido a las condiciones climáticas extremas. Los enfriadores, especialmente las unidades enfriadas por aire, son ampliamente adoptados en instalaciones de hiperescala y colocation. Los sistemas de contención ganan impulso para la eficiencia de pasillos calientes/fríos. Las bombas y los sistemas de tuberías evolucionan para apoyar la integración de la refrigeración líquida. Las tecnologías de refrigeración modular ayudan a cumplir con los objetivos de sostenibilidad y reducir el OPEX.

Por Civil / Estructural & Arquitectónico

Los sistemas modulares y prefabricados están liderando este segmento, permitiendo un despliegue rápido. Los componentes de superestructura que utilizan híbridos de hormigón-acero ofrecen resiliencia estructural. Los suelos elevados y los techos suspendidos siguen siendo comunes en configuraciones empresariales y de colocation. Las inversiones en preparación del sitio y cimientos aumentan con la demanda de hiperescala. Las envolturas de edificios de alta calidad apoyan el aislamiento térmico y la sostenibilidad operativa.

Por Infraestructura IT & de Red

El equipo de servidores y redes impulsa el segmento de infraestructura IT. Los racks y gabinetes están en demanda debido al aumento de la densidad y la optimización del flujo de aire. Las soluciones de almacenamiento cambian a modelos híbridos para un mejor rendimiento. Las instalaciones de cableado y fibra óptica escalan con el crecimiento del ancho de banda. Los proveedores de equipos integran diseños eficientes en energía con funciones de monitoreo remoto.

Por Tipo de Centro de Datos

Los centros de datos de hiperescala dominan el mercado de infraestructura de centros de datos en los EAU, impulsados por inversiones de grandes empresas de la nube. Las instalaciones de colocation se expanden rápidamente, sirviendo a las pymes y sectores fintech. Los centros de datos de borde crecen en línea con los despliegues de ciudades inteligentes. Los centros de datos empresariales mantienen su relevancia en industrias reguladas. Otros centros de datos incluyen instalaciones operadas por el gobierno y la defensa.

Por Modelo de Entrega

Los modelos de diseño-construcción/EPC lideran en despliegues a gran escala debido a la ejecución de extremo a extremo. Los modelos modulares construidos en fábrica crecen rápidamente, especialmente en entornos de borde. Los modelos de gestión de construcción y llave en mano apoyan las construcciones del sector privado. La entrega de retrofit/actualización gana tracción a medida que los sitios heredados modernizan sus operaciones. Los plazos del proyecto influyen en la elección del modelo de entrega.

Por Tipo de Nivel

Los centros de datos de Nivel III dominan debido a su equilibrio entre rentabilidad y tiempo de actividad. Las instalaciones de Nivel IV crecen en segmentos críticos como la banca y la defensa. Los niveles I y II ven menos adopción a medida que las empresas buscan mayor resiliencia. Muchas nuevas construcciones apuntan a la preparación de Nivel III con capacidades de Nivel IV. La certificación y el cumplimiento de SLA guían la selección de niveles.

Perspectivas Regionales

Dominio de Dubái Debido a la Densidad del Ecosistema Digital y los Incentivos de las Zonas Francas

Dubái lidera el Mercado de Infraestructura de Centros de Datos de los EAU con más del 45% de participación. La ciudad alberga importantes centros de colocación, infraestructura de telecomunicaciones y campus a gran escala. Dubai Internet City y Dubai Silicon Oasis ofrecen incentivos para proveedores de servicios digitales. Una fuerte conectividad a través de cables submarinos e IXPs internacionales mejora su ventaja. La adopción temprana de 5G y aplicaciones de ciudades inteligentes en el emirato impulsa el despliegue de infraestructura de borde. Las multinacionales prefieren Dubái para el alojamiento regional debido a su regulación favorable para los negocios.

- Por ejemplo, el Centro de Datos de du en Dubai Silicon Oasis abarca 9,000 m² con una carga de TI máxima de 6.0 MW, certificación de Nivel III del Uptime Institute y enfriamiento evaporativo indirecto.

Abu Dhabi Expande su Papel a Través de la Nube Soberana, Inversión en IA y Acceso a Servicios Públicos

Abu Dhabi tiene alrededor del 30% de participación de mercado, con un enfoque creciente en la nube gubernamental, centros de datos de defensa y clústeres de IA. La ciudad se beneficia de un suministro de energía estable, disponibilidad de terrenos vírgenes y crecientes capacidades EPC. KIZAD y Masdar ofrecen zonas estratégicas para la inversión en infraestructura. Entidades estatales respaldan asociaciones a gran escala con proveedores globales. Los objetivos digitales de la Visión 2030 de la capital priorizan la soberanía de datos y la resiliencia cibernética.

- Por ejemplo, el campus de KIZAD de Khazna Data Centers en Abu Dhabi incluye seis instalaciones, cada una con una capacidad de 6 MW, totalizando 36 MW y 8,200 m² de espacio blanco, neutral en cuanto a operadores y con certificación de Nivel 3.

Sharjah y los Emiratos del Norte Emergen con Crecimiento Industrial y Potencial de Instalaciones de Borde

Sharjah y los emiratos del norte colectivamente poseen alrededor del 25% del Mercado de Infraestructura de Centros de Datos de los EAU. La Zona Franca de Hamriyah y la Zona SAIF promueven el desarrollo de infraestructura asequible. Estas regiones atraen despliegues de borde impulsados por la logística, la salud y la manufactura. Los costos más bajos de tierra y energía permiten construcciones modulares para PYMEs. El apoyo gubernamental para la inclusión digital aumenta la demanda fuera de las zonas metropolitanas principales. Las ciudades emergentes ofrecen oportunidades no explotadas para los proveedores de colocación regional.

Perspectivas Competitivas:

- Khazna Data Centers

- Moro Hub

- Gulf Data Hub

- Equinix, Inc.

- G42 / Core42

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

El mercado de infraestructura de centros de datos en los EAU está conformado por una combinación de operadores locales, entidades respaldadas por el gobierno y proveedores de infraestructura globales. Khazna y Moro Hub dominan con construcciones a gran escala y asociaciones estratégicas, mientras que Gulf Data Hub apoya el crecimiento regional de colocation. Equinix impulsa el liderazgo en interconexión a través de sus instalaciones neutrales en Dubái. Proveedores de infraestructura como Schneider Electric y Vertiv permiten sistemas avanzados de refrigeración, energía y automatización. Gigantes de TI globales como Cisco, Dell y ABB proporcionan hardware crítico para la misión en dominios de red, servidor y energía. El mercado favorece a los actores que ofrecen soluciones integrales alineadas con la eficiencia energética, la modularidad y el tiempo de actividad. Mantiene un fuerte impulso debido a la digitalización empresarial constante, la demanda de hiperescala y la alineación regulatoria favorable para la inversión. Las alianzas estratégicas entre EPCs, OEMs y proveedores de tecnología continúan definiendo las futuras carteras de proyectos.

Desarrollos Recientes:

- En diciembre de 2025, ABB se asoció con Nvidia para apuntar al crecimiento en la infraestructura de centros de datos del Golfo, enfocándose en los EAU y Arabia Saudita ante la creciente demanda de electricidad. Esta colaboración tiene como objetivo desarrollar infraestructura de próxima generación,

- En mayo de 2025, Cisco se unió a la Iniciativa Stargate UAE a través de un MoU estratégico con G42, OpenAI, Oracle, NVIDIA y SoftBank Group para construir un centro de datos de IA de 1 GW en Abu Dhabi, comenzando con 200 MW en 2026. La asociación impulsa la innovación en IA y el desarrollo de infraestructura.