Resumen ejecutivo:

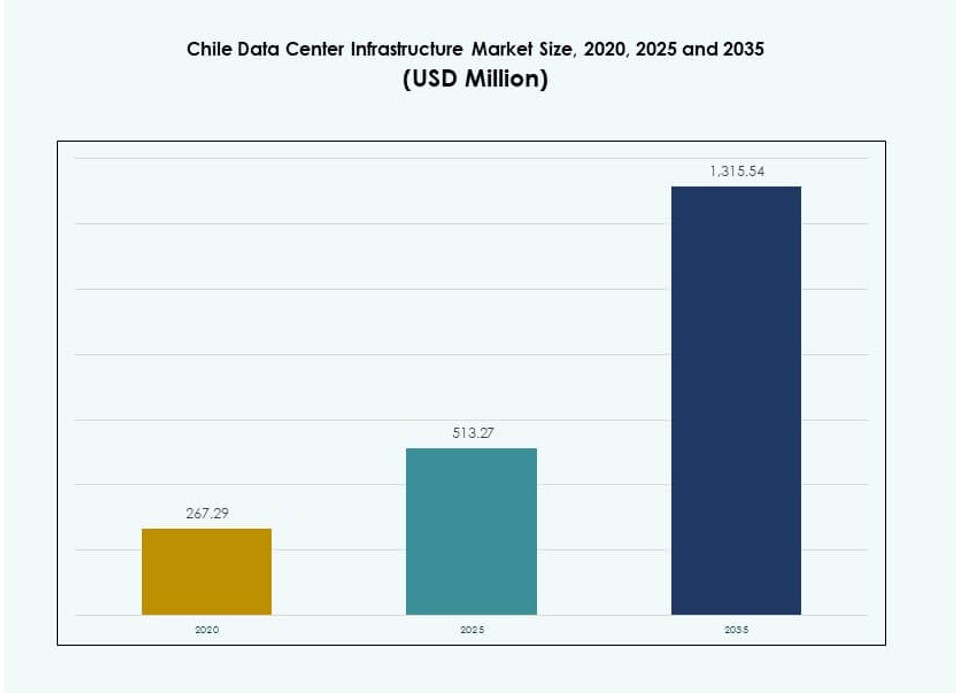

El tamaño del mercado de infraestructura de centros de datos en Chile fue valorado en USD 267.29 millones en 2020, alcanzando USD 513.27 millones en 2025 y se anticipa que llegará a USD 1,315.54 millones para 2035, con un CAGR de 9.80% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Chile 2025 |

USD 513.27 Millones |

| Mercado de Infraestructura de Centros de Datos en Chile, CAGR |

9.80% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Chile 2035 |

USD 1,315.54 Millones |

El mercado se está expandiendo debido al aumento en la adopción de la nube, la transformación digital y la demanda de infraestructura preparada para IA. Las asociaciones estratégicas y las tecnologías sostenibles están remodelando las implementaciones, con un cambio hacia diseños modulares, eficientes en energía y de alta densidad. Los operadores se centran en la refrigeración líquida, la infraestructura de borde y el abastecimiento de energía verde. La claridad regulatoria de Chile, la conectividad de cables submarinos y el suministro de energía renovable lo hacen atractivo para el crecimiento de hiperescala y colocation. Esto fortalece su valor para los inversores que buscan infraestructura digital escalable y resiliente.

Santiago lidera con la mayoría de las instalaciones operativas y planificadas debido a la fuerte infraestructura de fibra y presencia empresarial. Las regiones del norte están ganando impulso con implementaciones de borde alimentadas por energías renovables que apoyan a los sectores mineros e industriales. Zonas costeras como Valparaíso y Concepción están emergiendo como centros secundarios para redundancia, recuperación ante desastres e interconectividad local. Esta diversificación regional está construyendo una columna vertebral de infraestructura distribuida y de baja latencia en todo el país.

Dinámica del Mercado:

Impulsores del Mercado

Expansión de los Servicios en la Nube y Transformación Digital a Través de Cargas de Trabajo Empresariales y Operaciones Gubernamentales

El mercado de infraestructura de centros de datos en Chile está creciendo debido a la expansión de los servicios digitales en los sectores público y privado. Las empresas están migrando sistemas heredados a plataformas en la nube, mejorando la eficiencia y la ciberseguridad. Las agencias gubernamentales están implementando herramientas de e-gobernanza, aumentando la necesidad de alojamiento seguro de datos. La creciente adopción de modelos SaaS, IaaS y nube híbrida está impulsando desarrollos de hiperescala. Las empresas nacionales y regionales están mejorando sus capacidades de TI para satisfacer las crecientes expectativas de los consumidores. La banca digital, la telemedicina y la educación en línea aumentan aún más los requisitos de procesamiento de datos. Estos cambios hacen de Chile un mercado crítico para los inversores que apuntan a economías digitales de alto crecimiento. Apoya inversiones en infraestructura escalable alineadas con las agendas digitales nacionales.

Integración Creciente de Energía Renovable con la Arquitectura de Energía de Centros de Datos en Zonas Conectadas a la Red

Los abundantes recursos renovables de Chile, especialmente solar y eólico, se han convertido en un impulsor clave del mercado. Los desarrolladores de centros de datos prefieren la obtención de energía verde para cumplir con los estándares globales de ESG. Los operadores integran paneles fotovoltaicos, microrredes y PPA con proveedores de energía locales. La baja huella de carbono atrae a proveedores globales de hiperescala y colocación. Santiago y el norte de Chile ofrecen estabilidad de la red y disponibilidad de renovables. Los incentivos de energía limpia reducen los costos operativos y mejoran el atractivo para los inversores. El mercado de infraestructura de centros de datos de Chile apoya los objetivos de sostenibilidad a largo plazo y se posiciona como un centro preparado para el futuro. Este cambio energético también satisface la demanda de los clientes por operaciones de datos ambientalmente responsables.

- Por ejemplo, el cable submarino Curie de Google se puso en funcionamiento en 2020 con cuatro pares de fibra y una capacidad de 72 Tbps. Conecta Los Ángeles con Valparaíso, mejorando el acceso de baja latencia al centro de datos de Quilicura de Google en Chile.

Conectividad Estratégica de Cables Submarinos Mejorando los Flujos de Datos Regionales y el Rendimiento de Latencia Intercontinental

El acceso de Chile a redes internacionales de cables submarinos fortalece su posición como puerta de entrada digital. Cables como el sistema Curie mejoran el rendimiento de latencia entre Sudamérica y los centros de internet globales. La conectividad de baja latencia apoya la computación en el borde y los servicios financieros de alta frecuencia. Permite a los proveedores de nube globales expandir su presencia sin compromisos de rendimiento regional. El mercado de infraestructura de centros de datos de Chile se beneficia de puntos de retaguardia y peering confiables. Santiago se convierte en un imán para la entrega de contenido de baja latencia y nodos de computación de IA. Esta ventaja estratégica mejora la soberanía de los datos, el cumplimiento normativo y el comercio digital transfronterizo. Las inversiones fluyen hacia redes de fibra de alta capacidad e instalaciones neutrales para operadores.

Aumento de la Demanda Empresarial de Potencia de Cómputo para Edge, IA e IoT en Corredores Urbanos e Industriales

La automatización industrial y los programas de ciudades inteligentes impulsan la demanda de infraestructura de procesamiento localizada. Las empresas necesitan menor latencia, tiempo de actividad confiable y conectividad segura. La IA, el análisis de video y el monitoreo basado en sensores requieren recursos de cómputo robustos cerca de los usuarios. Los centros de datos apoyan cargas de trabajo sensibles a la latencia en los sectores de retail, energía y logística. El mercado de infraestructura de centros de datos de Chile se alinea con las estrategias nacionales de crecimiento digital y planes de modernización urbana. Santiago, Antofagasta y Concepción ven un aumento en el despliegue de centros de datos modulares y de borde. Este cambio ayuda a los operadores a servir aplicaciones en tiempo real sin sobrecargar los centros de hiperescala. El mercado se vuelve esencial para las empresas que se adaptan a las necesidades de infraestructura inteligente.

- Por ejemplo, AWS anunció una inversión de $4 mil millones en Chile en 2025 para una región de hiperescala operativa a finales de 2026, apoyando cargas de trabajo de edge e IA. La IA, el análisis de video y el monitoreo basado en sensores requieren recursos de cómputo robustos cerca de los usuarios.

Tendencias del Mercado

Creciente Cambio Hacia la Construcción de Centros de Datos Modulares y Prefabricados para Acelerar los Tiempos de Despliegue

El diseño modular está ganando terreno para un despliegue más rápido y escalable en ubicaciones urbanas y remotas. Los proveedores ofrecen módulos prefabricados con sistemas eléctricos y mecánicos integrados. Reduce el tiempo de construcción, garantiza la calidad y apoya el rápido despliegue de capacidad en el borde. Los operadores eligen formatos modulares para zonas piloto, capacidad de emergencia y expansiones temporales. El mercado de infraestructura de centros de datos en Chile está experimentando una mayor demanda de soluciones en contenedores y basadas en plataformas. Es adecuado para zonas propensas a terremotos y reduce los riesgos del sitio. Esta tendencia ayuda a satisfacer los picos de demanda de los sectores de nube, contenido y empresas. La estandarización y el rápido despliegue están moldeando los formatos futuros de infraestructura de datos.

Aumento de Inversiones en Sistemas de Refrigeración Líquida para Soportar Cargas de Trabajo de IA y HPC en Zonas de Hiperescala

Las cargas de trabajo de computación de alto rendimiento aumentan la carga térmica en los centros de datos. La refrigeración basada en aire por sí sola no puede satisfacer las nuevas demandas térmicas de los modelos de IA y aprendizaje automático. Los sistemas de refrigeración líquida ofrecen mejor eficiencia para entornos de servidores densos. Las tecnologías de refrigeración directa al chip e inmersión ven fuertes despliegues piloto. El mercado de infraestructura de centros de datos en Chile está evolucionando para soportar cargas de trabajo de alta densidad. Las instalaciones que se enfocan en aplicaciones de HPC e IA invierten en refrigeración líquida escalable. Mejora el PUE y apoya el ahorro de energía a largo plazo. Los operadores despliegan refrigeración híbrida para equilibrar la integración heredada y la preparación futura.

Aumento del Uso de Plataformas de Energía y Gestión Energética Definidas por Software para la Optimización de la Eficiencia

Los operadores de centros de datos están integrando herramientas basadas en software para monitorear y optimizar el uso de energía. Las plataformas permiten el seguimiento en tiempo real del consumo de energía, la planificación de capacidad y la conmutación por error automatizada. Las herramientas basadas en IA ayudan a predecir tendencias de carga y mejorar el tiempo de actividad. El mercado de infraestructura de centros de datos en Chile adopta soluciones definidas por software para la optimización de energía y refrigeración. Reduce el desperdicio de energía y apoya la gestión dinámica de cargas de trabajo. Las plataformas DCIM ganan tracción entre las instalaciones de Nivel III y Nivel IV. La tendencia mejora la visibilidad, la sostenibilidad y el control de costos. Los operadores mejoran la eficiencia operativa sin grandes renovaciones de hardware.

Expansión de Ecosistemas de Centros de Datos Multiinquilino para Apoyar la Interconectividad Regional de Nube y Telecomunicaciones

Los modelos de colocation y anfitrión neutral están creciendo en respuesta a la creciente demanda de empresas de telecomunicaciones, fintech y TI. Los centros de datos multiinquilino permiten el acceso compartido a energía, red y seguridad. Los inquilinos ganan flexibilidad, escalabilidad y eficiencia de costos. El mercado de infraestructura de centros de datos en Chile apoya la consolidación regional del tráfico de datos. Los centros de interconexión mejoran el acceso a los desembarques de cables submarinos y las redes troncales nacionales. Los diseños neutrales al operador permiten a los clientes elegir libremente a sus socios de conectividad. La interconexión aumenta la propuesta de valor de los centros de datos urbanos en Santiago y Valparaíso. Esta tendencia apoya el crecimiento del ecosistema y la diversidad de servicios.

Desafíos del Mercado

Vulnerabilidad de la Infraestructura a Desastres Naturales y Riesgos Sísmicos en Zonas de Terremotos de Alta Intensidad

Chile está ubicado a lo largo del Anillo de Fuego del Pacífico, lo que lo hace altamente propenso a la actividad sísmica. Los frecuentes terremotos representan riesgos significativos para la estabilidad estructural y el tiempo de actividad del servicio. Los centros de datos requieren un diseño estructural mejorado y sistemas de aislamiento sísmico para mantener la resiliencia. El costo de la construcción a prueba de terremotos aumenta las inversiones iniciales para los desarrolladores. Las primas de seguros y las cargas de cumplimiento añaden restricciones financieras. Los sistemas de respaldo y las capas de redundancia deben diseñarse para escenarios de desastre. El mercado de infraestructura de centros de datos de Chile debe superar los riesgos de peligros naturales para mantener la confianza de los inversores. La fiabilidad y el tiempo de actividad se convierten en preocupaciones centrales durante la selección del sitio.

Disponibilidad limitada de mano de obra calificada y altos costos de capacitación para operaciones de centros de datos

Gestionar centros de datos de alta densidad y misión crítica requiere técnicos calificados y certificaciones especializadas. Chile enfrenta una escasez de talento en campos como la gestión de refrigeración, la configuración de redes y los sistemas de energía. La falta de instituciones de capacitación y programas locales limita la disponibilidad de la fuerza laboral. Los operadores invierten en capacitación en el extranjero o importan talento, aumentando los costos de recursos humanos. El mercado de infraestructura de centros de datos de Chile debe cerrar la brecha de habilidades para escalar operaciones de manera sostenible. Las limitaciones de la fuerza laboral impactan los SLA, las garantías de tiempo de actividad y los plazos de expansión. La alta dependencia de consultores externos reduce la autonomía operativa.

Oportunidades de mercado

Aumento de la inversión extranjera directa (IED) de jugadores de la nube y de hiperescala que ingresan a la región latinoamericana

Los líderes globales de la nube están invirtiendo en centros regionales para mejorar la disponibilidad del servicio y reducir la latencia. Chile atrae IED debido a la energía renovable, la conectividad submarina y el crecimiento de la demanda digital. Las empresas de hiperescala buscan terrenos, energía y regulación favorable. El mercado de infraestructura de centros de datos de Chile permite la entrada en las regiones andina y del Pacífico. Los marcos favorables para los inversores y los incentivos gubernamentales apoyan la localización de la infraestructura.

Fuerte potencial para centros de datos de borde en zonas industriales y regiones mineras remotas del norte de Chile

Las regiones mineras y los corredores industriales de Chile generan una alta demanda de procesamiento de datos localizados. Los centros de datos de borde permiten análisis en tiempo real, monitoreo de seguridad y automatización de equipos. Regiones como Antofagasta se benefician de la digitalización industrial y la integración del IoT. El mercado de infraestructura de centros de datos de Chile apoya construcciones de borde compactas con conectividad de baja latencia. Los diseños modulares permiten el despliegue en entornos hostiles y con limitaciones de espacio.

Segmentación del mercado

Por tipo de infraestructura

El mercado de infraestructura de centros de datos de Chile está liderado por la infraestructura eléctrica debido a las cargas de trabajo intensivas en energía y la adopción de hiperescala. Los segmentos de infraestructura mecánica y de TI y redes siguen de cerca, respaldados por el aumento de las necesidades de refrigeración y los despliegues de servidores. Los componentes civiles y arquitectónicos ganan tracción con superestructuras resistentes a sismos. Los sistemas modulares y las unidades prefabricadas mejoran la escalabilidad y reducen el tiempo de comercialización. La infraestructura de TI sigue siendo crucial con la creciente demanda de servidores de IA y almacenamiento empresarial.

Por infraestructura eléctrica

La fuente de alimentación ininterrumpida (UPS) domina este segmento debido a las estrictas necesidades de tiempo de actividad en las instalaciones de Nivel III y Nivel IV. Las Unidades de Distribución de Energía (PDUs) y las conexiones a la red son vitales para una entrega estable. El mercado de infraestructura de centros de datos en Chile ve un crecimiento en los Sistemas de Almacenamiento de Energía en Baterías (BESS) para apoyar la integración de energías renovables. Los interruptores de transferencia y los cuadros de distribución ofrecen tolerancia a fallos y redundancia. Los operadores se centran en la gestión inteligente de energía para reducir la pérdida de energía.

Por Infraestructura Mecánica

Las unidades de refrigeración como CRAC/CRAH lideran el segmento mecánico debido a su rentabilidad y fiabilidad. Los enfriadores, especialmente los de aire, apoyan configuraciones de alta densidad. Los sistemas de contención como pasillos calientes/fríos reducen el uso de energía y aumentan la eficiencia. El mercado de infraestructura de centros de datos en Chile prioriza las mejoras mecánicas para satisfacer las demandas térmicas. Las bombas y los sistemas de tuberías están personalizados para el ahorro de energía y la reutilización del agua.

Por Civil / Estructural & Arquitectónico

Las superestructuras con marcos de acero dominan debido a su flexibilidad y resistencia sísmica. La construcción modular y los pisos elevados se utilizan ampliamente para permitir el flujo de aire y el despliegue rápido. El mercado de infraestructura de centros de datos en Chile incluye avances arquitectónicos en aislamiento y revestimientos energéticamente eficientes. La preparación del sitio sigue siendo crítica para construcciones específicas del terreno. Las soluciones prefabricadas aceleran la entrega en zonas urbanas.

Por Infraestructura de TI & Red

Los servidores y el equipo de redes representan la mayor parte debido a la expansión de la carga de trabajo en la nube y la empresa. Las actualizaciones de almacenamiento y fibra óptica siguen, impulsadas por las necesidades de alto rendimiento. Los racks y gabinetes se adaptan a configuraciones de refrigeración líquida y de alta densidad. El mercado de infraestructura de centros de datos en Chile alinea la infraestructura de TI con las tendencias de IA, análisis y HPC. Las soluciones de cableado aseguran la resiliencia de la conectividad y la mínima pérdida de señal.

Por Tipo de Centro de Datos

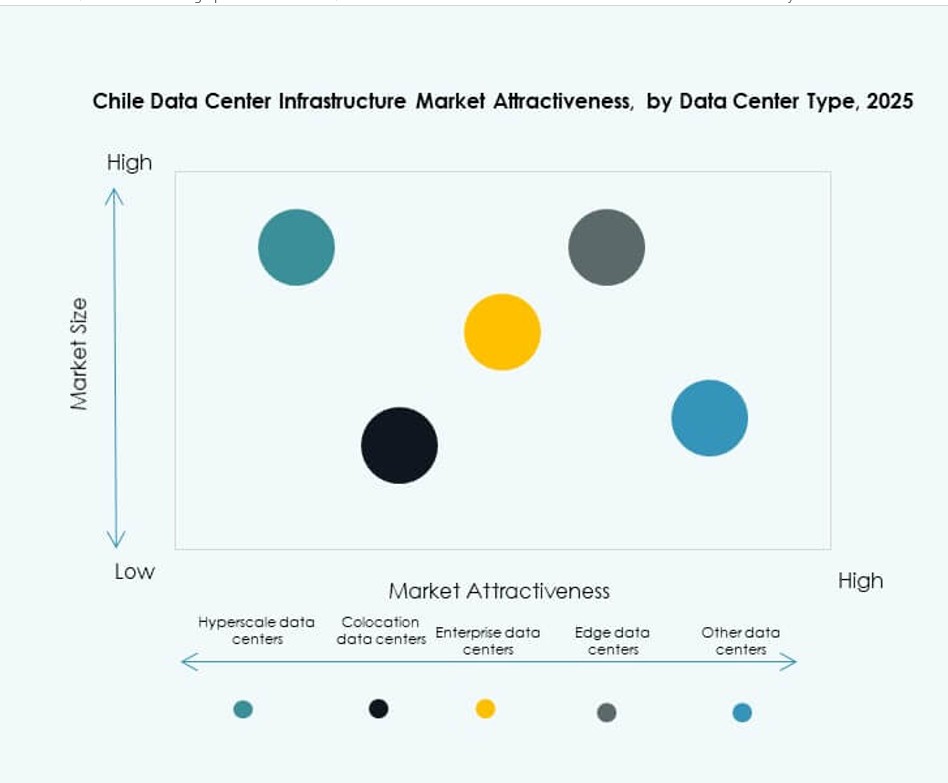

Los centros de datos de colocación dominan debido a la creciente demanda de pymes y telecomunicaciones. Los centros hiperescalables se están expandiendo con importantes inversiones globales. Los centros de datos de borde emergen en áreas mineras e industriales. El mercado de infraestructura de centros de datos en Chile apoya los centros de datos empresariales y modulares como despliegues de nicho. Los operadores mezclan modelos para adaptarse a cargas de trabajo urbanas y remotas.

Por Modelo de Entrega

Los modelos de diseño-construcción/EPC y llave en mano lideran debido a su eficiencia y reducción de tiempos. Las unidades modulares fabricadas en fábrica crecen debido a su escalabilidad. Los modelos de reacondicionamiento/actualización apoyan la modernización de sitios heredados. El mercado de infraestructura de centros de datos en Chile incluye servicios de construcción personalizada y gestión de construcción para necesidades especializadas. La entrega llave en mano asegura cumplimiento y coordinación.

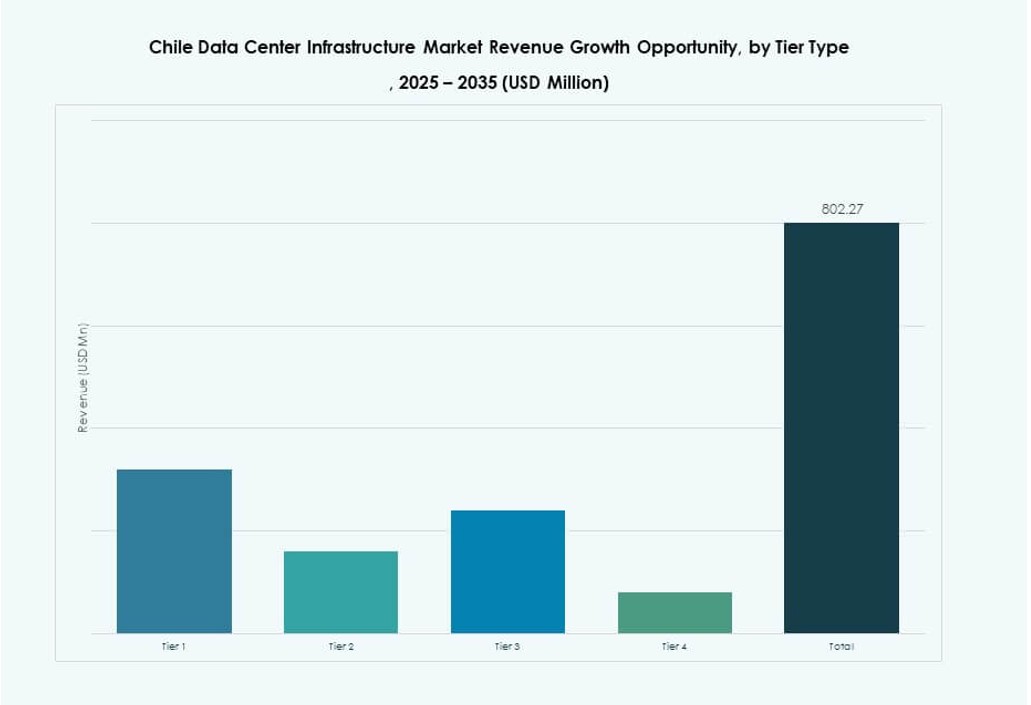

Por Tipo de Nivel

El Nivel III tiene la mayor participación por equilibrar tiempo de actividad y costo. El Nivel IV gana participación en cargas de trabajo críticas como BFSI y salud. El mercado de infraestructura de centros de datos en Chile ve el Nivel II para configuraciones empresariales más pequeñas. Los despliegues de Nivel I son mínimos debido a la limitada redundancia. El crecimiento de los Niveles III y IV se alinea con la demanda regional de la nube.

Perspectivas Regionales

La Región Metropolitana de Santiago lidera con más del 55% de la cuota de mercado debido a la demanda urbana y la preparación de infraestructura

Santiago domina el mercado de infraestructura de centros de datos en Chile con su madura red de fibra, disponibilidad de energía y fuerte base empresarial. La región alberga la mayoría de las zonas de colocación y nube que sirven a clientes de BFSI, gobierno y telecomunicaciones. El alto uso de datos urbanos y la transformación digital aceleran nuevas construcciones. Los operadores globales prefieren Santiago por su fuerza laboral, acceso a tierras y confiabilidad de la red. Su posición de liderazgo continúa con nuevas entradas de hiperescala e interconexiones neutrales para operadores.

El norte de Chile posee alrededor del 25% de la cuota de mercado impulsado por zonas industriales y de energía renovable

Las regiones de Antofagasta y Atacama lideran los despliegues en el norte debido a la digitalización de la industria minera. Los centros de datos de borde apoyan la automatización, la seguridad y el manejo de datos en tiempo real. Los proyectos de energía renovable en estas zonas atraen construcciones de centros de datos ecológicos. El mercado de infraestructura de centros de datos en Chile ve instalaciones modulares y robustas adecuadas para uso industrial remoto. La extensión del cable submarino hacia el norte mejora la conectividad regional.

- Por ejemplo, el proyecto solar El Romero de Acciona en Atacama, con una capacidad de 247 MW-DC, suministra 80 MW de energía a la instalación de Google en Quilicura a través de la Red Central de Chile desde 2017.

Las zonas del sur y costeras representan el 20% de la cuota de mercado con desarrollos emergentes de centros de datos

Regiones como Valparaíso, Concepción y Biobío muestran un creciente interés en centros de datos. Valparaíso se beneficia de la proximidad a Santiago y la conectividad basada en puertos. Las zonas costeras apoyan la redundancia de servicios regionales y configuraciones de recuperación ante desastres. El mercado de infraestructura de centros de datos en Chile se diversifica geográficamente para mejorar el alcance del servicio. La digitalización gubernamental y la adopción tecnológica de las PYME impulsan la demanda regional.

- Por ejemplo, Ascenty opera un campus de centro de datos en el área metropolitana de Santiago de Quilicura con conectividad neutral que apoya la redundancia regional.

Perspectivas Competitivas:

- ABB

- Vertiv Group Corp.

- Schneider Electric

- Equinix, Inc.

- Scala Data Centers

- Ascenty

- MDC Data Centers

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

El mercado de infraestructura de centros de datos en Chile presenta una fuerte competencia entre actores globales y regionales. Incluye proveedores de sistemas de energía y refrigeración como ABB, Vertiv y Schneider Electric, que lideran debido a su fiabilidad y presencia de servicio local. Operadores globales de colocation como Equinix, Scala y Ascenty continúan expandiendo su presencia con instalaciones preparadas para hiperescala. Proveedores de red e infraestructura de TI, incluyendo Cisco, Dell y Oracle, mantienen la demanda a través de asociaciones estratégicas con desarrolladores de centros de datos. El mercado observa un aumento en fusiones e iniciativas de despliegue modular, particularmente en centros urbanos como Santiago. Apoya modelos multi-inquilino y construcciones modulares, atrayendo proveedores de servicios en la nube e hiperescala. Los actores se diferencian ofreciendo soluciones energéticamente eficientes, diseños resistentes a sismos y modelos de despliegue rápido. La competencia también se intensifica en zonas periféricas y regionales a medida que crece la demanda de sectores industriales.

Desarrollos Recientes:

- En octubre de 2025, Vertiv Group Corp. estableció una asociación estratégica con Grupo Datco para expandir la infraestructura de centros de datos de alto rendimiento en Chile y Argentina, enfocándose en las demandas de IA y HPC.

- En junio de 2025, TECfusions se asoció con Baeza Group para desarrollar un campus de centro de datos de 100MW preparado para IA en 40 acres en Puente Alto, Chile. El proyecto, anunciado el 2 de junio, se lanzará con una capacidad inicial de 10MW y se expandirá utilizando refrigeración sin agua para abordar problemas de escasez local.

- En junio de 2025, Microsoft lanzó su región soberana de centros de datos Chile Central en el área metropolitana de Santiago, con tres sitios independientes para servicios de Azure, Microsoft 365, Dynamics 365 y Power Platform.

- El 10 de diciembre de 2024, Ascenty presentó una revisión ambiental para un nuevo centro de datos en Chile, con la construcción programada para comenzar en septiembre de 2025 y operaciones esperadas después de 18 meses.