Resumen ejecutivo:

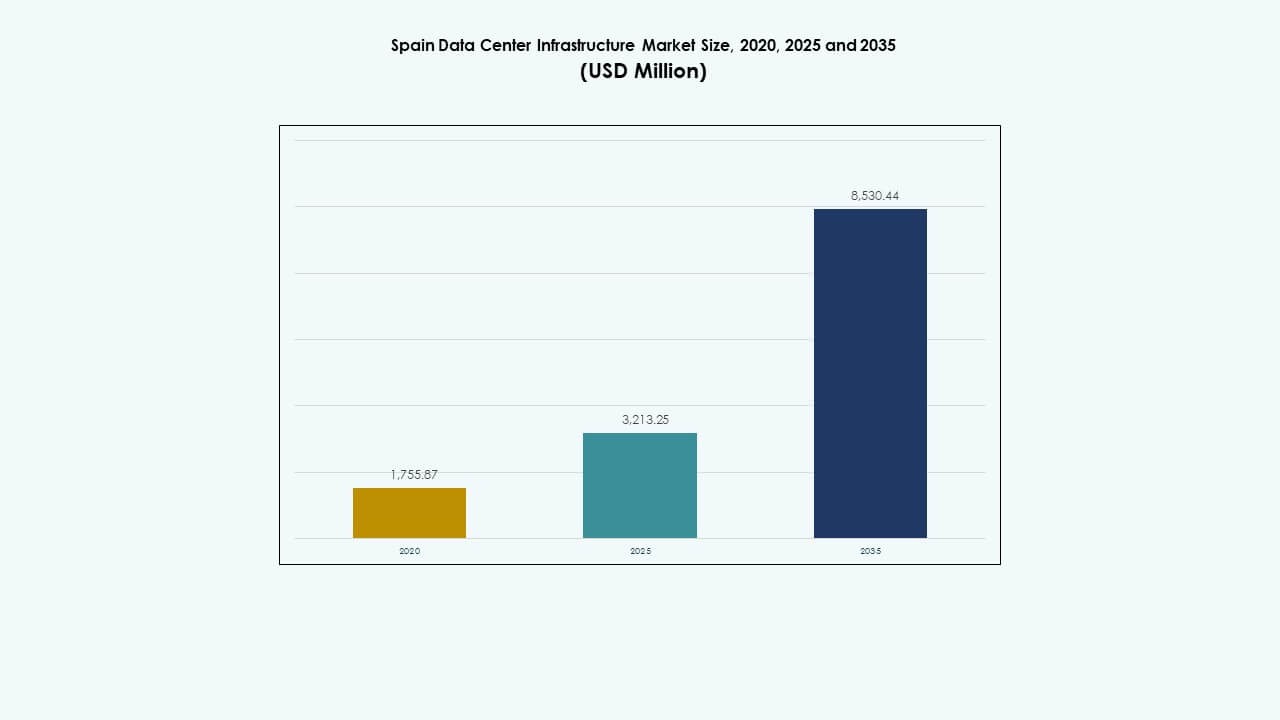

El tamaño del mercado de infraestructura de centros de datos en España fue valorado en USD 1,755.87 millones en 2020, aumentó a USD 3,213.25 millones en 2025, y se anticipa que alcanzará USD 8,530.44 millones para 2035, con un CAGR del 10.19% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en España 2025 |

USD 3,213.25 Millones |

| Mercado de Infraestructura de Centros de Datos en España, CAGR |

10.19% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en España 2035 |

USD 8,530.44 Millones |

La creciente adopción de la computación en la nube, la IA y las redes 5G impulsa las actualizaciones de infraestructura y la nueva construcción en toda España. Las empresas priorizan instalaciones escalables y energéticamente eficientes para manejar mayores volúmenes de datos. La innovación continua en refrigeración, energía y automatización mejora la eficiencia y el tiempo de actividad. El mercado de infraestructura de centros de datos en España desempeña un papel estratégico para los inversores y operadores que buscan fortalecer la conectividad digital regional y expandir ecosistemas tecnológicos sostenibles.

Madrid lidera el mercado debido a su fuerte conectividad, red eléctrica estable y ubicación estratégica para el intercambio de datos intercontinentales. Barcelona y Valencia emergen como centros secundarios respaldados por iniciativas de energía renovable y creciente demanda de colocation. Las regiones del sur y norte, incluyendo Andalucía y el País Vasco, experimentan expansión debido a menores costos de tierra y disponibilidad de energía verde. Este equilibrio regional apoya el crecimiento de la infraestructura a nivel nacional.

Impulsores del Mercado

Impulsores del Mercado

Aceleración de la Transformación Digital y Migración a la Nube

El mercado de infraestructura de centros de datos en España crece rápidamente con la creciente adopción digital en las empresas. Las organizaciones expanden cargas de trabajo nativas de la nube y sistemas híbridos para lograr una entrega de servicios más rápida. Los principales actores tecnológicos fortalecen su presencia a través de implementaciones a gran escala de hiperescala. Se beneficia de la fuerte red troncal de España y la creciente demanda de conectividad de baja latencia. Las empresas locales adoptan herramientas de colaboración y automatización basadas en la nube para mejorar la productividad. Los programas gubernamentales que promueven la competitividad digital aumentan aún más el crecimiento del tráfico de datos. Los operadores de telecomunicaciones actualizan la infraestructura para soportar cargas de trabajo de próxima generación. Las empresas adoptan plataformas virtualizadas para operaciones flexibles. Este cambio digital estructural asegura el papel de España como un centro de datos europeo vital.

- Por ejemplo, Microsoft está invirtiendo 6.690 millones de euros (7.160 millones de dólares) durante 10 años en tres campus de centros de datos a hiperescala que abarcan más de 283 hectáreas en Aragón, incluyendo La Muela y Villamayor de Gállego cerca de Zaragoza, apoyando su región de nube España Central lanzada en Madrid en 2024.

Adopción de Sistemas de Refrigeración Avanzados y Eficientes en Energía

La sostenibilidad impulsa una gran inversión en el ecosistema de centros de datos de España. Los operadores implementan sistemas de refrigeración líquida, refrigeración por aire libre y sistemas alimentados por energías renovables para reducir la huella de carbono. La industria se alinea con las directivas energéticas de la UE que promueven la eficiencia y la construcción ecológica. Los centros de datos implementan monitoreo en tiempo real para controlar la producción de calor y el uso de energía. Esto apoya ahorros operativos a largo plazo y mejora la vida útil del equipo. Los sistemas eficientes en energía reducen las métricas de efectividad del uso de energía (PUE) por debajo de 1.4 en las principales instalaciones. La integración de refrigeración inteligente mejora la regulación de temperatura y la gestión de carga. Los proveedores combinan la automatización impulsada por IA para el mantenimiento predictivo. Estas innovaciones fortalecen la eficiencia de costos y la credibilidad ambiental.

Aumento de la Demanda de Infraestructura de Borde e Impulsada por IA

La creciente adopción de IA, IoT y redes 5G impulsa la expansión de la infraestructura de borde. El mercado de infraestructura de centros de datos en España se beneficia del aumento de la generación de datos en nodos distribuidos. Las empresas buscan modelos descentralizados para un procesamiento de datos más rápido y una latencia mínima. Los centros de datos de borde sirven aplicaciones en tiempo real en logística, comercio minorista y manufactura. Las cargas de trabajo de IA impulsan la demanda de mayor densidad de GPU y diseños avanzados de racks. Esto apoya la integración de arquitecturas escalables para procesar datos no estructurados de manera eficiente. Los operadores de telecomunicaciones forman asociaciones con proveedores de nube para desplegar microcentros de datos. Esta estrategia mejora la cobertura regional y la agilidad empresarial. El ecosistema de IA y automatización de España atrae fuertes inversiones empresariales.

Importancia Estratégica para Inversores y Operadores Globales

España emerge como un portal estratégico que conecta redes digitales europeas, africanas y latinoamericanas. Su ventaja geográfica y conectividad por cable submarino atraen inversiones a hiperescala. El mercado de infraestructura de centros de datos en España ancla proyectos estratégicos que apoyan el comercio digital y el intercambio de datos transfronterizo. Los inversores se enfocan en Madrid y Barcelona por sus consolidados clústeres tecnológicos. Ofrece marcos políticos estables y potencial de integración de energía renovable. Las empresas internacionales ven a España como un centro alternativo a los mercados tradicionales de Europa Occidental. El aumento de la inversión extranjera directa impulsa los contratos de construcción e ingeniería. Los proveedores de infraestructura local se benefician del aumento de la actividad de arrendamiento de colocation. La expansión de este mercado mejora la competitividad digital global de España.

- Por ejemplo, Meta adquirió 2 millones de metros cuadrados de terreno industrial en Talavera de la Reina por 20,6 millones de euros como parte de su campus de centros de datos de 1.000 millones de euros en 191 hectáreas, conectándose a las redes de cables submarinos de España como MAREA.

Tendencias del Mercado

Tendencias del Mercado

Expansión de Instalaciones de Centros de Datos a Hiperescala y Modulares

El mercado de infraestructura de centros de datos en España experimenta un rápido crecimiento en los modelos de implementación a gran escala y modular. Proveedores importantes como Equinix y Digital Realty expanden instalaciones cerca de Madrid para clientes con alta demanda de nube. Los sistemas modulares ofrecen una configuración más rápida y un rendimiento escalable bajo plazos ajustados. Los operadores adoptan componentes prefabricados para cumplir con objetivos de sostenibilidad y costos. Esto mejora la velocidad de construcción y acorta los ciclos de puesta en marcha. Los socios de construcción invierten en integración modular para zonas de alta capacidad. Los campus a gran escala fortalecen el liderazgo de España en capacidad de datos en el sur de Europa. La arquitectura flexible apoya aplicaciones preparadas para el futuro y clústeres de IA. Esta tendencia posiciona a España entre los ecosistemas de datos de más rápido desarrollo en Europa.

Integración Creciente de Energías Renovables en Operaciones de Datos

La integración de energía verde transforma el diseño operativo en las nuevas instalaciones españolas. Los operadores cambian a fuentes basadas en solar, hidroeléctrica y eólica para operaciones más limpias. Esto se alinea con el Pacto Verde de la UE y los objetivos nacionales de descarbonización. Los acuerdos de compra de energía renovable aseguran la estabilidad de costos a largo plazo. Los sistemas de refrigeración y respaldo también adoptan configuraciones ecoeficientes. Las empresas miden la emisión de carbono de manera transparente para cumplir con los compromisos ESG. La sostenibilidad impulsa la preferencia del cliente y el apoyo gubernamental. Los actores regionales mejoran la reputación de la marca al lograr objetivos de emisiones casi nulas. Esta transformación refuerza el liderazgo de España en el desarrollo sostenible de centros de datos.

Despliegue de Automatización Inteligente y Gestión de Infraestructura Potenciada por IA

La automatización transforma las operaciones de los centros de datos mediante el monitoreo basado en IA y el análisis predictivo. El mercado de infraestructura de centros de datos en España ve una adopción más amplia de sistemas inteligentes para la optimización de cargas de trabajo. Las herramientas de aprendizaje automático analizan variables ambientales para mejorar el tiempo de actividad. Los operadores reducen el error humano y el tiempo de inactividad utilizando interfaces de control inteligentes. Mejora la eficiencia operativa al permitir la detección proactiva de fallos. El software de IA ajusta las cargas de refrigeración basándose en conocimientos de datos en tiempo real. La gestión basada en datos apoya la mejora continua del rendimiento. La infraestructura inteligente asegura una entrega de servicios consistente a través de sistemas críticos. Esta adopción eleva la posición de España en la automatización de datos de próxima generación.

Enfoque Evolutivo en Ciberseguridad y Resiliencia Digital

Con una mayor digitalización, la ciberseguridad se convierte en una prioridad de diseño. Los centros de datos fortalecen los marcos de defensa física y digital para prevenir interrupciones. El mercado de infraestructura de centros de datos en España incorpora monitoreo por capas, cifrado y control de acceso biométrico. Apoya el cumplimiento de la Directiva NIS2 de la UE y los estándares GDPR. Los proveedores de seguridad despliegan análisis de amenazas en tiempo real y sistemas de acceso adaptativos. Las instalaciones incluyen rutas redundantes y zonas de recuperación ante desastres para aumentar la resiliencia. Los operadores coordinan con redes de telecomunicaciones para una rápida detección de brechas. Estas medidas protegen los datos críticos y la continuidad del servicio. Una buena higiene cibernética mejora la reputación de la fiabilidad de la infraestructura de España.

Desafíos del Mercado

Desafíos del Mercado

Alto Consumo de Energía y Costos de Cumplimiento de Sostenibilidad

La creciente demanda de energía desafía la capacidad de España para mantener operaciones eficientes. El mercado de infraestructura de centros de datos en España enfrenta costos más altos debido a la dependencia de la red y el cumplimiento de la sostenibilidad. Las restricciones de energía limitan la expansión de la capacidad en áreas urbanas densas. Los operadores deben integrar fuentes renovables para cumplir con los estándares regulatorios. Esto aumenta la inversión de capital y la complejidad operativa. Los sistemas de enfriamiento requieren actualizaciones avanzadas para cumplir con estrictas calificaciones energéticas. El monitoreo continuo y la certificación añaden carga administrativa. Equilibrar la sostenibilidad con la viabilidad económica sigue siendo difícil. Esta presión ralentiza a los actores más pequeños en la ampliación competitiva de la infraestructura.

Escasez de Talento y Retrasos en la Construcción de Proyectos a Gran Escala

Las brechas de mano de obra calificada y los largos ciclos de permisos limitan los plazos de entrega de proyectos. El sector de la construcción en España enfrenta horarios ajustados debido a la volatilidad de la cadena de suministro. El mercado de infraestructura de centros de datos en España depende de técnicos altamente calificados para sistemas eléctricos y de red. Las escaseces conducen a la competencia de reclutamiento entre firmas de ingeniería. Esto impulsa la inflación salarial y fases de puesta en marcha más largas. Los retrasos en el abastecimiento de materiales de proveedores globales empeoran los costos de construcción. Las complejas reglas de adquisición de terrenos ralentizan las inversiones a gran escala en las principales ciudades. Garantizar la disponibilidad constante de la fuerza laboral se vuelve vital para la escalabilidad a largo plazo. Este problema pone a prueba la confianza de los inversores y el impulso del mercado.

Oportunidades de Mercado

Papel Creciente de la IA, 5G e Infraestructura de Datos en el Borde

La rápida adopción de la IA, el aprendizaje automático y el 5G impulsa nuevas oportunidades en toda España. El mercado de infraestructura de centros de datos en España apoya el procesamiento de baja latencia a través de sitios distribuidos en el borde. Las empresas buscan infraestructura inteligente para mejorar el análisis y la automatización. Las operadoras de telecomunicaciones expanden instalaciones de pequeña huella para cargas de trabajo en tiempo real. Esto mejora la conectividad y apoya servicios de alto ancho de banda. La demanda de centros de datos localizados crece en los sectores de logística, salud y comercio minorista. Esta evolución ofrece fuertes perspectivas de crecimiento para desarrolladores e inversores.

Crecientes Inversiones Públicas y Privadas en Infraestructura Verde

Los programas de transición energética de España atraen financiación para centros de datos impulsados por energías renovables. Las iniciativas nacionales y de la UE apoyan operaciones neutras en carbono y la modernización de la red. El mercado de infraestructura de centros de datos en España se beneficia de incentivos fiscales y opciones de financiamiento verde. Los operadores despliegan soluciones fotovoltaicas y de enfriamiento híbrido para cumplir con los objetivos de cero emisiones. Esto mejora la confianza de los inversores y el liderazgo en sostenibilidad. El fuerte apoyo político del mercado fomenta la expansión a largo plazo. Estas iniciativas hacen de España un referente regional para proyectos de infraestructura ecoeficiente.

Segmentación de Mercado

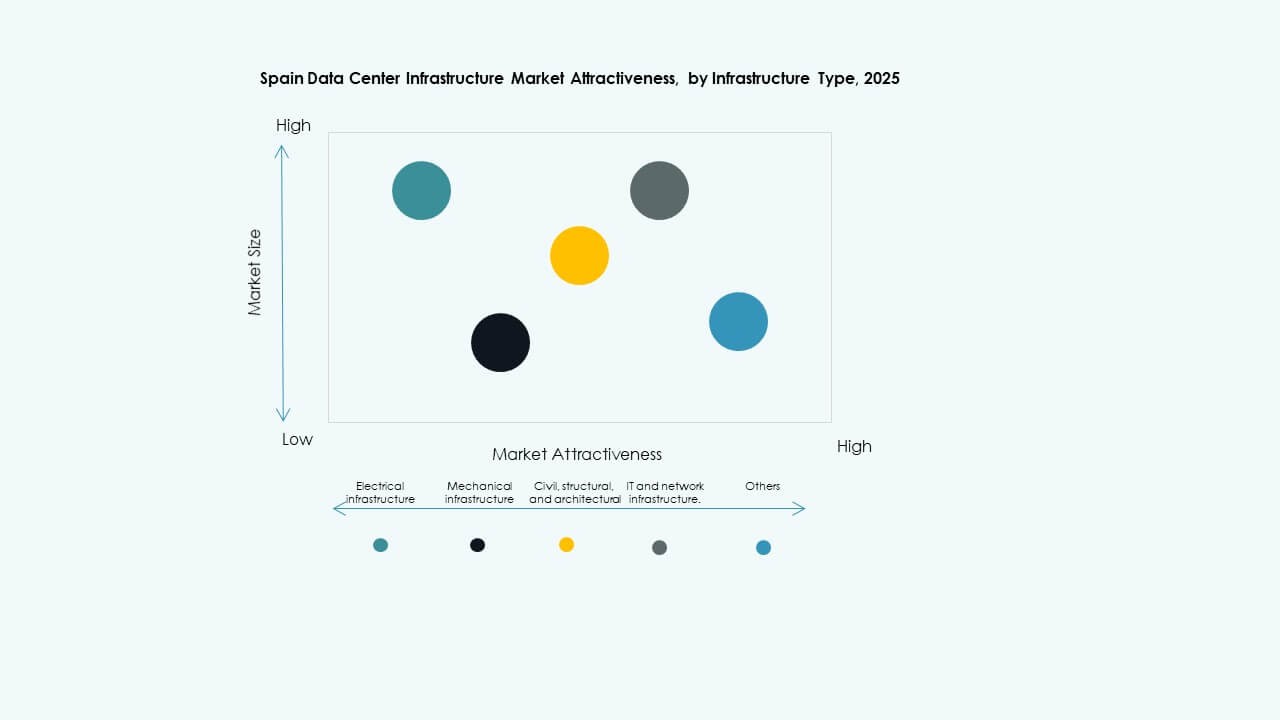

Por Tipo de Infraestructura

La infraestructura eléctrica lidera el mercado de infraestructura de centros de datos en España con un fuerte dominio en la participación de costos totales. Los sistemas de energía confiables forman la base de operaciones continuas. La demanda crece por UPS de alta capacidad y conexiones redundantes a la red que respaldan garantías de tiempo de actividad. Los segmentos de infraestructura mecánica e informática siguen de cerca, impulsados por el enfriamiento avanzado y la densidad de servidores. Las obras civiles y estructurales se expanden debido al aumento de la construcción de campus a gran escala. La inversión en sistemas modulares continúa ganando tracción para un despliegue más rápido y escalabilidad.

Por Infraestructura Eléctrica

El segmento de sistemas de alimentación ininterrumpida (SAI) tiene una participación importante debido a su papel crítico en garantizar la resiliencia. El mercado de infraestructura de centros de datos en España enfatiza los sistemas SAI de alta eficiencia con respaldo de iones de litio. Los sistemas de almacenamiento de energía en baterías (BESS) emergen como una potencia secundaria para el soporte de la red y el equilibrio de energías renovables. Los PDU y los interruptores de transferencia crecen a medida que la automatización mejora la distribución de carga. La integración de servicios públicos mejora la fiabilidad de la energía. Los operadores prefieren unidades de conmutación modulares para configuraciones compactas. La sostenibilidad impulsa la innovación en hardware eléctrico ecoeficiente.

Por Infraestructura Mecánica

Las unidades de refrigeración y los enfriadores dominan el segmento mecánico debido al clima cálido de España. El mercado de infraestructura de centros de datos en España adopta sistemas de enfriamiento por aire y agua para un control térmico eficiente. Las soluciones de contención y aire libre mejoran las calificaciones de PUE. Las bombas y tuberías de ahorro energético optimizan la gestión del agua. La contención avanzada del flujo de aire asegura una distribución equilibrada de la temperatura a través de los racks. Los sistemas controlados por IA monitorean las cargas de calor en tiempo real. Los operadores priorizan soluciones híbridas que combinan sistemas líquidos y de aire. La refrigeración sostenible sigue siendo central para la optimización operativa.

Por Civil / Estructural & Arquitectónico

Los sistemas de superestructura y construcción modular lideran la categoría de construcción en España. El mercado de infraestructura de centros de datos en España invierte en marcos prefabricados y concreto de alta resistencia para la durabilidad. Los pisos elevados y los techos aislados mejoran la eficiencia de la refrigeración. Los costos de preparación del sitio disminuyen con el ensamblaje modular. Los envolventes revestidos de acero mejoran la aislación térmica y reducen el consumo de energía. Las instalaciones urbanas aprovechan la construcción vertical para la eficiencia del suelo. El segmento se beneficia del aumento de proyectos de remodelación y renovación urbana.

Por Infraestructura de TI & Red

Los servidores y equipos de almacenamiento dominan este segmento debido al aumento de aplicaciones en la nube e IA. El mercado de infraestructura de centros de datos en España demanda racks de alta densidad para soportar la computación impulsada por GPU. Las actualizaciones de equipos de red aseguran una interconexión más rápida. El cableado de fibra óptica mejora la integridad de la señal. Los sistemas avanzados de racks mejoran el flujo de aire y la gestión de cables. La integración de clústeres de almacenamiento apoya el análisis intensivo de datos. La escalabilidad y la eficiencia energética siguen siendo prioridades de diseño.

Por Tipo de Centro de Datos

Los centros de datos hiperescala lideran el panorama debido a los grandes despliegues de proveedores de nube. El mercado de infraestructura de centros de datos en España se expande a través de instalaciones de colocación y edge que apoyan a las empresas. Los centros de datos empresariales mantienen relevancia para cargas de trabajo localizadas. Los centros edge ganan tracción cerca de los centros de telecomunicaciones para tareas sensibles a la latencia. Los desarrolladores exploran modelos híbridos que combinan diseños hiperescalares y modulares. Estas configuraciones mejoran la cobertura regional y la agilidad.

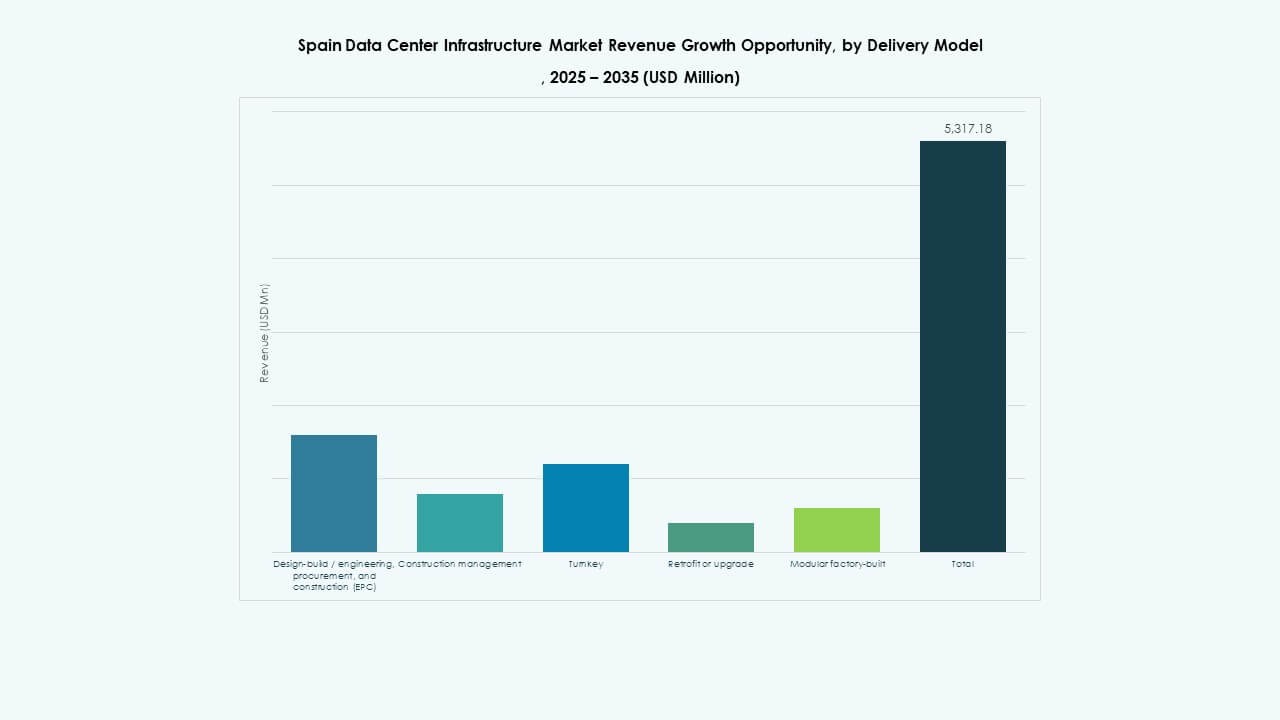

Por Modelo de Entrega

Los modelos de Diseño-Construcción/EPC dominan ya que los inversores prefieren la construcción integrada para una finalización más rápida. El mercado de infraestructura de centros de datos en España depende de proyectos llave en mano para una calidad consistente. Los modelos de remodelación y fábrica modular ganan participación debido a la velocidad y flexibilidad. Los contratos de gestión de construcción sirven para proyectos complejos de múltiples inquilinos. Los proveedores de EPC utilizan gemelos digitales para la planificación y el control de riesgos. Esta estructura asegura métricas de costo y rendimiento predecibles.

Por Tipo de Nivel

Las instalaciones de Nivel 3 dominan con una redundancia equilibrada y eficiencia de costos. El mercado de infraestructura de centros de datos en España registra un aumento en el desarrollo de Nivel 4 para cargas de trabajo críticas. Los centros de Nivel 2 y Nivel 1 sirven a pequeñas empresas y entornos de borde. El crecimiento de Nivel 4 refleja estándares más altos de resiliencia empresarial. Los operadores buscan lograr certificaciones de tiempo de actividad del 99.999%. El cumplimiento de estándares globales fortalece la reputación de España por su fiabilidad.

Perspectivas Regionales

Perspectivas Regionales

Centro de España: Madrid como el Motor Principal de Crecimiento (40% de Participación)

Madrid sigue siendo la región líder en inversión en infraestructura de centros de datos. El mercado de infraestructura de centros de datos en España registra más del 40% de participación concentrada alrededor del corredor tecnológico de Madrid. Su fuerte red eléctrica, conectividad de fibra y proximidad a agencias gubernamentales atraen a operadores globales. Los proyectos a gran escala se agrupan en las zonas de Alcobendas y Getafe. Los proveedores de nube y telecomunicaciones se benefician de las ventajas de una ubicación central estratégica. El alto flujo de inversión continúa impulsando la adquisición de terrenos y la planificación de expansión. Madrid fortalece su papel como puerta digital de España.

- Por ejemplo, Digital Realty está desarrollando su quinto centro de datos, MAD5, en el distrito tecnológico MadBit con una capacidad de 20-24 MW mediante una inversión de €300 millones.

Este y Noreste de España: Barcelona y Valencia (35% de Participación)

Las regiones de Cataluña y Valencia emergen como centros de crecimiento secundarios. El mercado de infraestructura de centros de datos en España se beneficia de la conectividad portuaria y el intercambio de datos a través del Mediterráneo. Barcelona apoya una fuerte demanda de colocation de clientes empresariales. Valencia crece a través de proyectos impulsados por energías renovables aprovechando fuentes solares y eólicas marinas. La infraestructura logística de la región permite un transporte eficiente de equipos. El tráfico de datos entre Francia y España fluye a través de estos nodos, impulsando la integración transfronteriza. Los parques industriales fomentan asociaciones de innovación en datos.

Sur y Norte de España: Regiones de Andalucía y País Vasco (25% de Participación)

Regiones emergentes como Andalucía y el País Vasco presencian una adopción constante. El mercado de infraestructura de centros de datos en España se expande aquí debido a la disponibilidad de terrenos y energía renovable. Málaga y Bilbao atraen instalaciones de datos de tamaño mediano que sirven a empresas locales. Los programas de digitalización respaldados por el gobierno apoyan nuevas construcciones. Los operadores de colocation exploran áreas rurales y costeras para implementaciones de borde. Estas regiones aprovechan los menores costos operativos y los incentivos de energía verde. Su creciente relevancia diversifica el ecosistema de infraestructura general de España.

- Por ejemplo, la empresa conjunta de Iberdrola y Echelon apunta a más de €2 mil millones para centros de datos como el campus Madrid Sur (capacidad de 144 MW, 160,000 m², conexión a la red de 230 MW, 1 TWh de energía renovable anual, planta solar en el sitio).

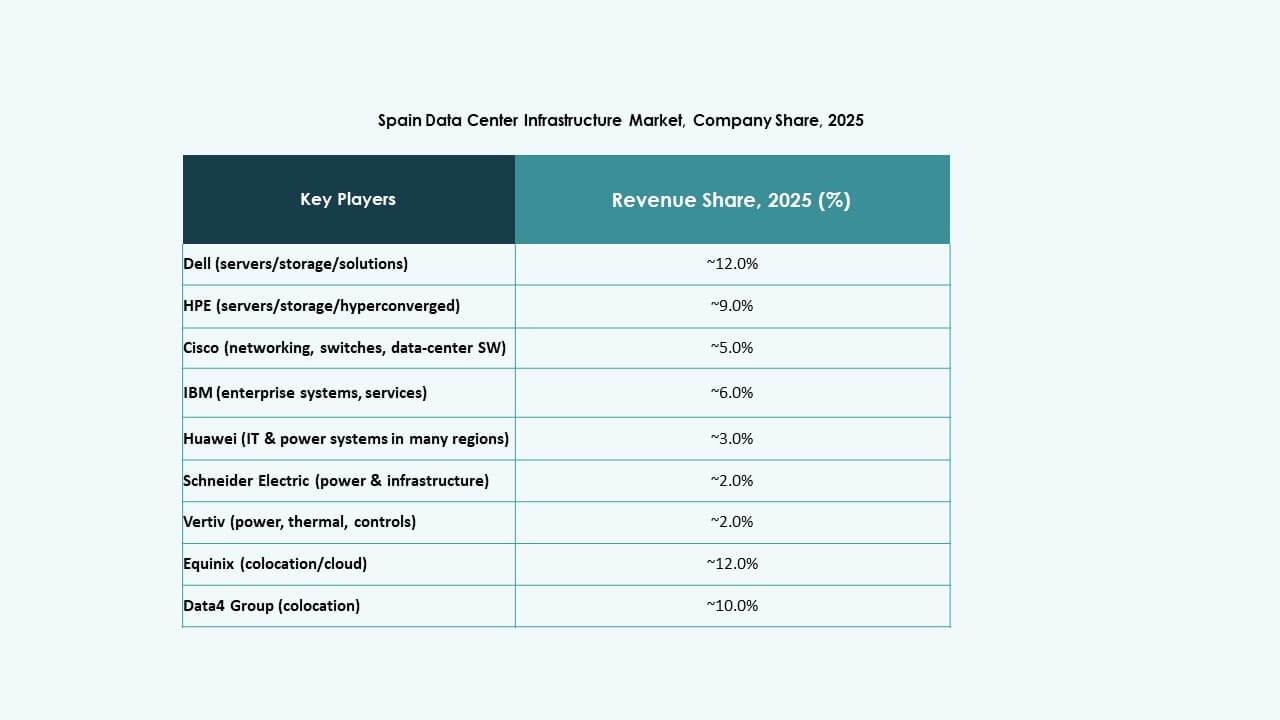

Perspectivas Competitivas:

- Equinix, Inc.

- Digital Realty

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu

- Lenovo

El mercado de infraestructura de centros de datos en España enfrenta competencia de proveedores globales de infraestructura y servicios que combinan capacidades de energía, refrigeración y hardware de TI. Equinix y Digital Realty dominan los segmentos de colocación y escala masiva aprovechando grandes redes de instalaciones y servicios de interconexión, convirtiéndose en opciones preferidas para empresas que necesitan capacidad escalable. Schneider Electric, ABB y Vertiv lideran en infraestructura eléctrica y mecánica, ofreciendo soluciones de UPS, gestión de energía y refrigeración que cumplen con estrictos estándares de tiempo de actividad y eficiencia. Dell, Huawei, Cisco, Fujitsu y Lenovo suministran hardware de servidores, redes y almacenamiento, permitiendo construcciones completas de centros de datos llave en mano. Las empresas e inversores prefieren proveedores con ofertas integradas de infraestructura de instalaciones y pila de TI. Esta competencia multinivel impulsa la innovación y mantiene la competitividad en precios y calidad de servicio.

Desarrollos Recientes:

- En noviembre de 2025, ACS y BlackRock lanzaron una empresa conjunta de €2 mil millones para desarrollar infraestructura de centros de datos en España, enfocándose en construir instalaciones a gran escala que apoyen las crecientes necesidades digitales de la región. Se espera que esta asociación mejore significativamente la capacidad de centros de datos y el panorama de inversión en infraestructura en España.

- En septiembre de 2025, EdgeMode Inc. anunció la adquisición de una cartera de activos de desarrollo de centros de datos a escala masiva en España a través de una empresa conjunta con Blackberry AIF. Esta adquisición posiciona a EdgeMode como un desarrollador líder de centros de datos a escala masiva impulsados por energías renovables en Europa, con un objetivo de capacidad de 1.5 GW para infraestructura de IA sostenible.

- En julio de 2025, Iberdrola y Echelon Data Centres formaron una empresa conjunta estratégica para desarrollar y operar centros de datos en España. Iberdrola posee un 20% de participación, proporcionando terrenos conectados a la red eléctrica y suministrando electricidad 24/7 a los centros, mientras que Echelon gestiona permisos, diseño, marketing y operaciones.