Resumen ejecutivo:

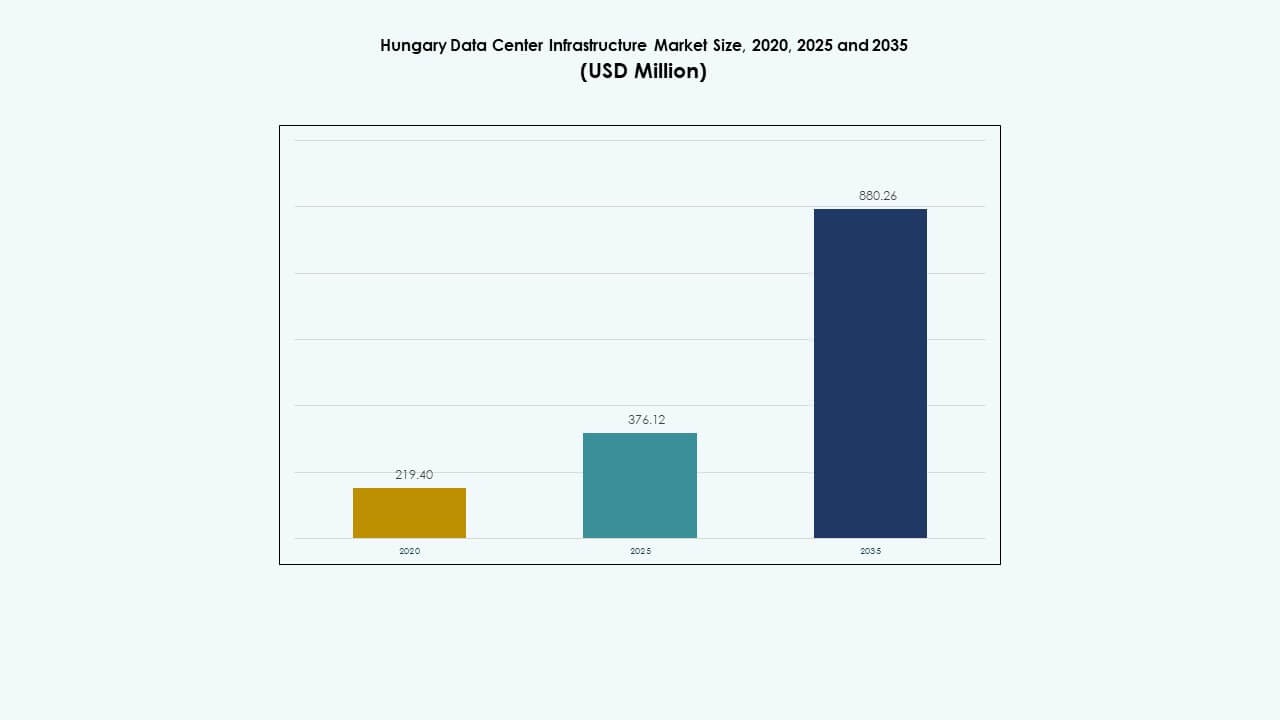

El tamaño del mercado de infraestructura de centros de datos en Hungría fue valorado en USD 219.40 millones en 2020 a USD 376.12 millones en 2025 y se anticipa que alcanzará USD 880.26 millones para 2035, con un CAGR del 8.80% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Hungría 2025 |

USD 376.12 Millones |

| Mercado de Infraestructura de Centros de Datos en Hungría, CAGR |

8.80% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Hungría 2035 |

USD 880.26 Millones |

El crecimiento está impulsado por la rápida adopción de servicios en la nube, la creciente demanda digital y los cambios hacia la virtualización y la automatización. A medida que las empresas invierten en infraestructura escalable y eficiente en energía, Hungría se vuelve estratégicamente importante para las empresas que necesitan alojamiento de datos seguro y conforme, y para los inversores que buscan retornos estables. La innovación en refrigeración, eficiencia energética y diseño modular impulsa la expansión de la infraestructura.

Regionalmente, los mercados de Europa central y oriental lideran el crecimiento en la demanda de infraestructura de centros de datos, con países como Hungría y mercados vecinos emergiendo rápidamente. Los centros de Europa occidental permanecen establecidos pero el crecimiento es moderado; los mercados emergentes se benefician de menores costos de energía, regulaciones favorables y creciente adopción digital, haciendo que la región sea cada vez más atractiva para nuevas inversiones en centros de datos.

Impulsores del Mercado

Impulsores del Mercado

Aceleración de la Transformación Digital y Adopción de la Nube

El mercado de infraestructura de centros de datos en Hungría se expande con las empresas modernizando sistemas de TI para alinearse con las tendencias digitales globales. Las empresas migran aplicaciones centrales a la nube, aumentando la demanda de instalaciones seguras y escalables. Apoya a empresas de banca, manufactura y telecomunicaciones que dependen de arquitecturas híbridas y multi-nube. Políticas fuertes de transformación digital promueven inversiones privadas. Programas respaldados por el gobierno mejoran la conectividad de fibra en Budapest y corredores industriales. Las empresas buscan resiliencia de datos para gestionar cargas de trabajo crecientes. Los hiperescalares invierten en automatización y herramientas de monitoreo inteligente. La tendencia fortalece la modernización de la infraestructura para un crecimiento empresarial sostenido.

- Por ejemplo, la Empresa Común EuroHPC aprobó el superordenador LEVENTE de EUR 42 millones en Budapest en julio de 2025, elevando a Hungría entre las 50 naciones líderes en computación de alto rendimiento.

Aumento de Inversiones en Infraestructura Energéticamente Eficiente y Sostenible

Los operadores enfatizan diseños de efectividad de uso de energía (PUE) de bajo consumo para cumplir con los objetivos ecológicos. Los sistemas de refrigeración y energía ahora integran controles avanzados y entradas renovables. Las empresas implementan refrigeración líquida, sistemas de aire libre y monitoreo de energía basado en IA. Esto asegura la optimización energética y el ahorro de costos en los campus. Las políticas de energía limpia de Hungría atraen a inversores enfocados en la sostenibilidad. Los desarrolladores de centros de datos construyen zonas de alta eficiencia cerca de grupos de energías renovables. Las empresas invierten en generación in situ y unidades de recuperación de calor. Este enfoque fortalece la estabilidad operativa a largo plazo y el atractivo para los inversores.

Creciente Importancia de la Localización de Datos y los Estándares de Cumplimiento

La aplicación regulatoria sobre protección de datos fomenta el alojamiento local en toda Hungría. Las empresas prefieren el almacenamiento en el país para cumplir con el RGPD de la UE y las normas de ciberseguridad. Esto impulsa a los hiperescalares a expandir las zonas de disponibilidad regional. Las empresas de telecomunicaciones mejoran la capacidad del borde de la red para un procesamiento local más rápido. Un fuerte cumplimiento mejora la confianza del cliente y la integridad de los datos. Las empresas obtienen ventaja competitiva a través de instalaciones certificadas. Las estrategias digitales del gobierno promueven la expansión de servidores domésticos. Esto posiciona a Hungría como un centro seguro para el alojamiento de datos regionales y el comercio digital regulado.

- Por ejemplo, el “Programa de Éxito Digital 2030” del Gobierno canaliza 1.7 mil millones de euros del Plan de Recuperación y Resiliencia en la nube, ciberseguridad y actualizaciones de redes que apoyan el crecimiento de los centros de datos.

Cambio Rápido hacia Modelos de Infraestructura Modulares y Escalables

Los operadores adoptan estrategias de construcción modular para permitir un despliegue rápido y flexibilidad de capacidad. Los sistemas prefabricados reducen el tiempo de construcción y mejoran la adaptabilidad del sitio. Esto reduce el costo inicial al tiempo que permite una expansión por fases. Los integradores locales desarrollan módulos fabricados en fábrica para despliegue remoto. Las empresas implementan módulos listos para el borde para gestionar cargas de trabajo sensibles a la latencia. La adopción modular se alinea con los objetivos de manufactura inteligente y automatización. Los modelos escalables reducen el riesgo de infraestructura durante la demanda máxima. La tendencia asegura un retorno de inversión más rápido y una gestión de instalaciones resiliente en todas las regiones.

Tendencias del Mercado

Tendencias del Mercado

Adopción de Inteligencia Artificial y Automatización en Operaciones de Centros de Datos

El Mercado de Infraestructura de Centros de Datos de Hungría presencia automatización en monitoreo, refrigeración y detección de fallos. Las herramientas de IA predicen fallos y optimizan la distribución de energía. Los análisis inteligentes guían ajustes de refrigeración dinámicos para eficiencia en tiempo real. La automatización reduce el tiempo de inactividad y la dependencia laboral. Mejora la consistencia del tiempo de actividad y la utilización de activos. Las herramientas de mantenimiento predictivo permiten una asignación precisa de recursos. La gestión liderada por IA transforma la transparencia operativa. Este cambio promueve entornos de control avanzados y métricas de sostenibilidad para operaciones de instalaciones.

Creciente Popularidad de las Instalaciones Edge y de Colocación

Las implementaciones en el borde ganan atención con el aumento del IoT, 5G y los requisitos de entrega de contenido. Las empresas eligen centros localizados para menor latencia y mejor control. Los sitios de colocación proporcionan racks escalables para las pymes que carecen de configuraciones de capital intensivo. Apoya los ecosistemas de la nube, fintech y comercio electrónico. Los desarrolladores despliegan microcentros en el borde cerca de los clústeres industriales para análisis rápidos. Los operadores globales colaboran con empresas locales para la expansión en múltiples ciudades. Esta tendencia diversifica los modelos de alojamiento en toda Hungría. Fortalece la preparación digital a nivel nacional y la soberanía de datos regional.

Integración de Fuentes de Energía Renovable en el Diseño de Instalaciones

Los operadores integran energía eólica, solar y geotérmica para la sostenibilidad a largo plazo. Los contratos de energía verde reducen la dependencia de las redes de combustibles fósiles. Apoya operaciones de bajo carbono en sitios de hiperescala y colocación. Los acuerdos de compra de energía estabilizan los costos energéticos durante décadas. Las empresas buscan certificaciones verdes para mejorar la credibilidad de la marca. La integración de calefacción distrital optimiza la reutilización de energía residual. Esta alineación renovable impulsa el interés de los inversores globales. El movimiento refleja la ambición de Hungría de alinear el crecimiento digital con los objetivos climáticos.

Expansión de Soluciones de Computación de Alta Densidad y Enfriamiento Líquido

Las cargas de trabajo de IA y HPC aceleran la demanda de sistemas de enfriamiento avanzados. La inmersión líquida y el enfriamiento directo al chip ganan rápida tracción. Asegura una mayor densidad de racks sin comprometer la estabilidad. Los proveedores locales mejoran la capacidad para apoyar aplicaciones de IA y renderizado. El enfriamiento de precisión reduce el desperdicio de energía y aumenta la fiabilidad. Los proveedores de equipos lanzan sistemas modulares líquidos para uso de hiperescala. Los operadores mejoran la eficiencia térmica a través de plataformas de control inteligente. El cambio transforma los diseños tradicionales en zonas sostenibles y de alto rendimiento.

Desafíos del Mercado

Desafíos del Mercado

Costos Energéticos en Aumento y Riesgos de Dependencia de la Red

El mercado de infraestructura de centros de datos en Hungría enfrenta tensiones por los precios volátiles de la energía. Los operadores dependen en gran medida de la red nacional, lo que aumenta la exposición operativa. El acceso limitado a renovables en algunas regiones impacta los objetivos de sostenibilidad. Las empresas luchan por asegurar energía estable bajo estrictas reglas de capacidad. Las tarifas más altas presionan los modelos de precios de colocación. Obliga a los desarrolladores a explorar la generación in situ y las microrredes. La resiliencia de la infraestructura requiere un almacenamiento de energía más inteligente y una gestión de carga. Estos problemas ralentizan la ejecución de proyectos y reducen la flexibilidad de los inversores.

Marco Regulatorio Complejo y Barreras de Adquisición de Terrenos

Los desarrolladores enfrentan ciclos de permisos prolongados y altos costos de terrenos en zonas urbanas. Las demoras en la aprobación regulatoria afectan los cronogramas de construcción. El cumplimiento ambiental añade demandas técnicas adicionales. Aumenta las barreras de entrada para los actores a pequeña escala. La escasez de mano de obra calificada complica la integración y el mantenimiento del sistema. Las estructuras de aprobación complejas desalientan a los entrantes extranjeros. Las empresas deben alinear múltiples estándares para la red, el medio ambiente y la protección de datos. Estos obstáculos burocráticos restringen la velocidad de expansión y la escalabilidad del mercado.

Oportunidades del Mercado

Apoyo Gubernamental y Posicionamiento Geográfico Estratégico

La ubicación de Hungría entre Europa Occidental y Oriental crea una fuerte ventaja logística. El Mercado de Infraestructura de Centros de Datos de Hungría se beneficia de la financiación respaldada por la UE para infraestructura digital. Los beneficios fiscales del gobierno fomentan la participación privada en inversiones de datos. La ubicación estratégica cerca de rutas de energía y fibra apoya construcciones a gran escala. Atrae a grandes empresas extranjeras que buscan puntos de entrada regionales. Las alianzas de infraestructura con empresas de telecomunicaciones fortalecen la velocidad de implementación. El entorno permite el tráfico de nube transfronterizo y la interconectividad regional.

Crecimiento de la Demanda Impulsada por IA, Nube y Edge

La IA y la automatización aceleran la intensidad de computación en todos los sectores empresariales. La adopción de la nube híbrida y el edge aumentan la demanda de equipos. Apoya nuevas asociaciones de diseño-construcción y la adopción de sitios modulares. Las empresas priorizan el almacenamiento regional para mejorar el cumplimiento y la latencia. Las firmas nacionales buscan paquetes de colocación y conectividad a medida. Los proyectos de ciudades inteligentes e IoT amplían las necesidades de procesamiento. La oportunidad mejora el papel de Hungría como un centro regional de computación y análisis.

Segmentación del Mercado

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el Mercado de Infraestructura de Centros de Datos de Hungría debido a las altas necesidades de fiabilidad y demanda de tiempo de actividad continuo. La infraestructura mecánica y de TI sigue con una fuerte adopción en la optimización energética y modernización de servidores. Los componentes civiles y estructurales ganan tracción a través de diseños modulares y resistencia sísmica. La expansión del segmento refleja un enfoque integrado hacia entornos de alta eficiencia y bajo mantenimiento, apoyando el crecimiento en desarrollos de gran escala y colocación.

Por Infraestructura Eléctrica

Los sistemas UPS y PDUs lideran este segmento, asegurando energía ininterrumpida en zonas críticas. Las empresas invierten en BESS para la gestión de carga máxima e integración renovable. Las mejoras en la conexión a la red mejoran la estabilidad del suministro para centros de gran escala. Los sistemas de conmutación y transferencia amplían los niveles de fiabilidad en las instalaciones. El rendimiento de este segmento conforma la columna vertebral operativa del Mercado de Infraestructura de Centros de Datos de Hungría e influye en los estándares de escalabilidad.

Por Infraestructura Mecánica

Los sistemas de refrigeración, incluidos las unidades CRAC y CRAH, dominan debido a la alta producción de calor de los racks densos. Los enfriadores y sistemas de contención mejoran la gestión del flujo de aire y reducen los niveles de PUE. Las tecnologías de bombas y tuberías mejoran la eficiencia en múltiples salas. Los sistemas modulares y basados en agua ganan preferencia en grandes campus. La mejora continua en el diseño de refrigeración sostiene un control ambiental estable y mejora el ahorro de costos en los principales operadores.

Por Civil / Estructural & Arquitectónico

Los envolventes de edificios, cimientos y construcción modular siguen siendo clave para la agilidad de expansión. Los marcos prefabricados reducen los plazos de los proyectos y disminuyen la intensidad de capital. La innovación estructural mejora la resistencia contra las condiciones climáticas. Los pisos elevados y techos suspendidos aseguran la precisión en la distribución del aire. Este segmento contribuye a una escalabilidad más rápida del Mercado de Infraestructura de Centros de Datos de Hungría y apoya la durabilidad a largo plazo en la planificación de infraestructura.

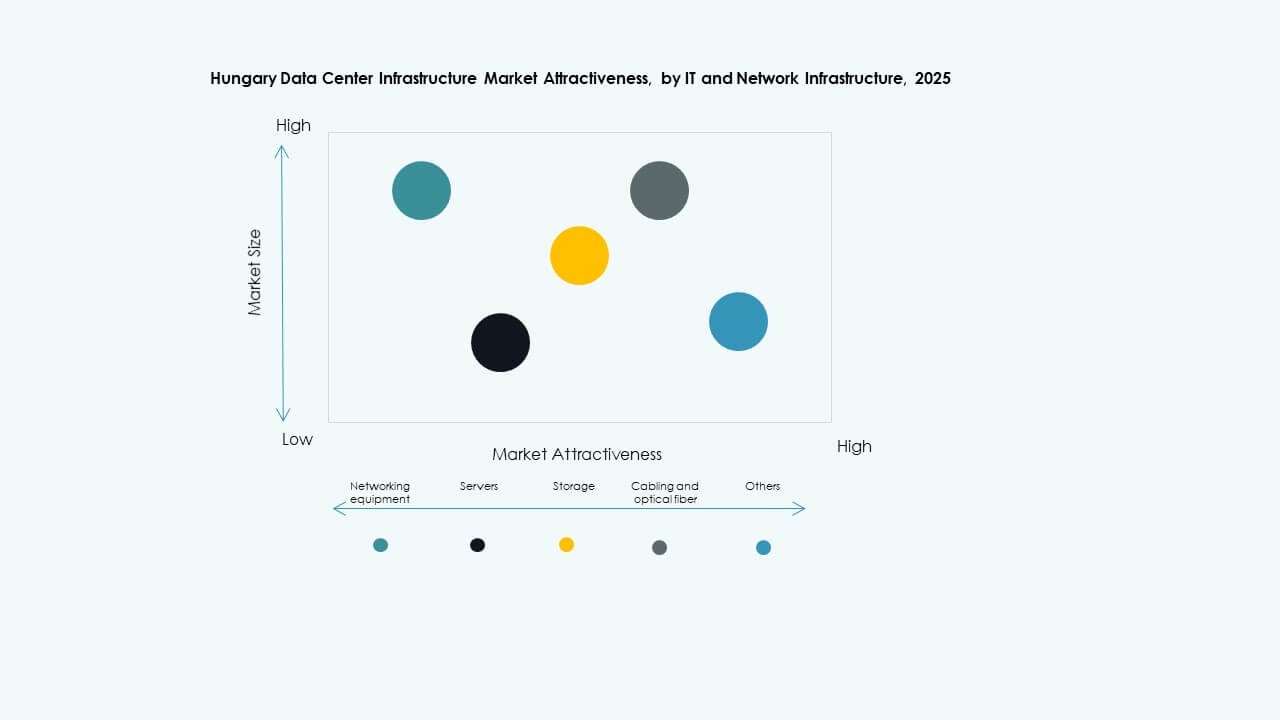

Por Infraestructura de TI & Red

Los servidores y sistemas de almacenamiento lideran las implementaciones con soporte avanzado de virtualización y redundancia. El cableado de red y los enlaces de fibra aseguran una latencia mínima entre zonas. Los racks y gabinetes evolucionan hacia configuraciones flexibles para computación densa. Los proveedores integran monitoreo inteligente para la eficiencia de la carga de trabajo. Este segmento sustenta las estrategias de transformación digital en las empresas y apoya la modernización sostenible de TI en Hungría.

Por Tipo de Centro de Datos

Los centros de colocación tienen la mayor participación debido a la preferencia de externalización de las empresas. Los proyectos de hiperescala se expanden rápidamente con proveedores de nube globales ingresando a la región. Los centros de datos empresariales y de borde ganan tracción para cargas de trabajo privadas y procesamiento localizado. El Mercado de Infraestructura de Centros de Datos en Hungría se beneficia de estrategias de implementación mixtas que combinan flexibilidad, cumplimiento y eficiencia de costos bajo modelos de múltiples inquilinos.

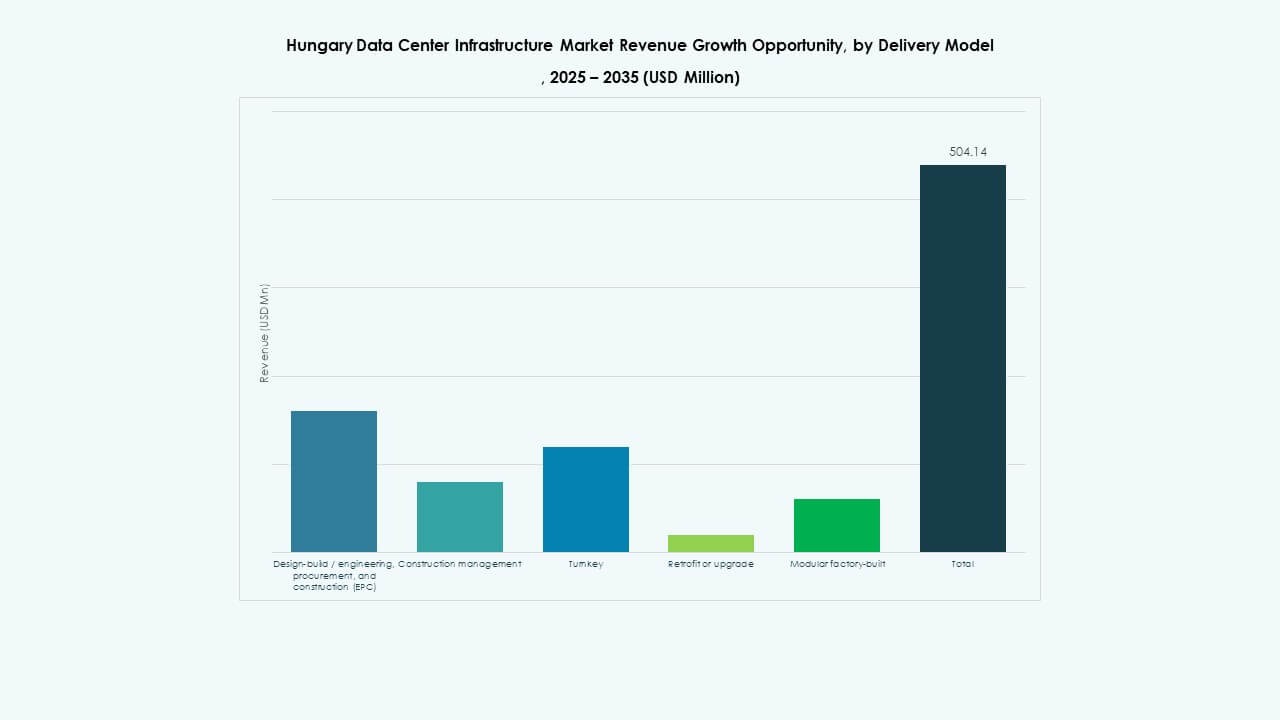

Por Modelo de Entrega

Los modelos de diseño-construcción y llave en mano dominan debido a sus tiempos de ejecución más rápidos. Los contratos EPC aseguran gestión integrada y control de calidad. Los proyectos de reacondicionamiento aumentan a medida que las instalaciones heredadas actualizan los sistemas de refrigeración y energía. Las soluciones modulares prefabricadas permiten estandarización y portabilidad. La diversidad de modelos de entrega apoya soluciones personalizadas para diversos tamaños de empresas y requisitos operativos.

Por Tipo de Nivel

Las instalaciones de Nivel 3 lideran las implementaciones, equilibrando redundancia con asequibilidad. Los sitios de Nivel 4 se expanden gradualmente con inversiones de hiperescala en entornos ultra confiables. Los Niveles 1 y 2 permanecen activos para pequeñas empresas y configuraciones de borde. La mezcla proporciona flexibilidad para las necesidades de usuarios de múltiples segmentos. Esta diversidad asegura una escalabilidad eficiente del Mercado de Infraestructura de Centros de Datos en Hungría hacia estándares operativos globales.

Perspectivas Regionales

Hungría Central: El Núcleo de Crecimiento

Hungría Central, incluyendo Budapest, posee alrededor del 60% de la cuota de mercado en inversiones de infraestructura de datos. La región se beneficia de redes de fibra avanzadas, mano de obra calificada y proximidad a clusters empresariales. Sigue siendo el punto focal para implementaciones de hiperescala y colocación. Los parques de innovación respaldados por el gobierno atraen nuevas instalaciones cerca de zonas de TI existentes. Mantiene un crecimiento dominante gracias al fuerte acceso a la energía y la estabilidad política. Hungría Central sigue siendo la base estratégica para la expansión regional.

- Por ejemplo, Magyar Telekom aumentó el capex excluyendo licencias de espectro en un 7.8% interanual a HUF 113.3 mil millones en 2024, impulsado por el despliegue acelerado de la red de fibra, alcanzando más de 3.8 millones de puntos de acceso capaces de gigabit para fin de año.

Hungría Occidental y Septentrional: Corredores de Inversión Emergentes

Hungría Occidental y Septentrional presencian una creciente actividad en instalaciones de borde y modulares. Los corredores industriales cerca de Győr y Sopron ofrecen disponibilidad de terrenos y potencial de integración renovable. La región contribuye aproximadamente con el 25% de la cuota de mercado impulsada por la digitalización de la logística y la manufactura. La conectividad transfronteriza con Austria mejora la redundancia y la capacidad de exportación. Atrae a desarrolladores de mediana escala que exploran la diversidad regional y las operaciones descentralizadas. Estas zonas mejoran la distribución nacional de recursos informáticos.

- Por ejemplo, 4iG completó la adquisición de Vodafone Hungría el 31 de enero de 2023, obteniendo una participación controladora del 51% a través de Corvinus Zrt. La fusión posicionó a 4iG como el segundo operador de telecomunicaciones más grande de Hungría, fortaleciendo su cartera de servicios de banda ancha fija, móvil y televisión a nivel nacional.

Hungría Oriental y Meridional: Expansión de la Huella Digital

Las regiones oriental y meridional representan un potencial emergente con aproximadamente un 15% de contribución al mercado. El crecimiento de la infraestructura depende del despliegue de fibra liderado por el gobierno y la expansión de la red energética. Atrae a pequeñas y medianas instalaciones enfocadas en el procesamiento de datos localizados. Los esfuerzos estratégicos se dirigen a la inclusión digital rural y la resiliencia regional. Desempeña un papel creciente en el equilibrio de las cargas de capacidad nacional. Los proyectos de desarrollo fortalecen el ecosistema digital completo de Hungría en todas las subregiones.

Perspectivas Competitivas:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

El mercado de infraestructura de centros de datos en Hungría presenta una fuerte competencia entre proveedores de tecnología globales y especialistas en infraestructura. Está impulsado por la alta demanda de soluciones de datos energéticamente eficientes, modulares y escalables. Las empresas establecidas se centran en expandir asociaciones locales para fortalecer la presencia regional. Los proveedores de equipos invierten en sistemas de refrigeración habilitados por IA, sistemas de energía avanzados y plataformas de automatización. Los operadores de centros de datos compiten a través de diseños sostenibles y un rendimiento confiable de tiempo de actividad. Las fusiones y adquisiciones apoyan la integración tecnológica y la diversificación de servicios. La ventaja competitiva depende de la resiliencia de la red, la integración de energía renovable y el cumplimiento de la seguridad. Fuertes líneas de innovación y ofertas de servicios localizados ayudan a los proveedores clave a capturar la demanda empresarial emergente.

Desarrollos Recientes:

- En noviembre de 2025, Vertiv anunció la adquisición de la empresa de servicios HVAC PurgeRite por aproximadamente USD 1 mil millones. La adquisición tiene como objetivo expandir las capacidades de refrigeración líquida y gestión térmica de Vertiv para satisfacer la creciente demanda de centros de datos impulsados por IA de alta potencia. Esto mejora las ofertas de infraestructura mecánica de Vertiv en servicios de refrigeración y HVAC.

- En noviembre de 2025, Schneider Electric aseguró aproximadamente USD 2.3 mil millones en nuevos contratos de centros de datos en EE. UU. Los acuerdos incluyen importantes contratos de suministro con un operador de hiperescala y un proveedor líder de colocación para suministrar módulos de energía, sistemas de refrigeración, unidades UPS y equipos de conmutación durante 2025–2026.

- En septiembre de 2025, Schneider Electric lanzó sus soluciones EcoStruxure refrigeradas por líquido y listas para IA, diseñadas para servidores de alta densidad que soportan cargas de trabajo basadas en GPU de NVIDIA, marcando un lanzamiento significativo de productos en la infraestructura de centros de datos.

- En mayo de 2025, NTT DATA anunció la aceleración de la expansión de su división de Centros de Datos Globales con adquisiciones de terrenos en América del Norte, Europa y Asia, apoyando casi un gigavatio de capacidad planificada de centros de datos como parte de una inversión de $10 mil millones hasta 2027.