Resumen ejecutivo:

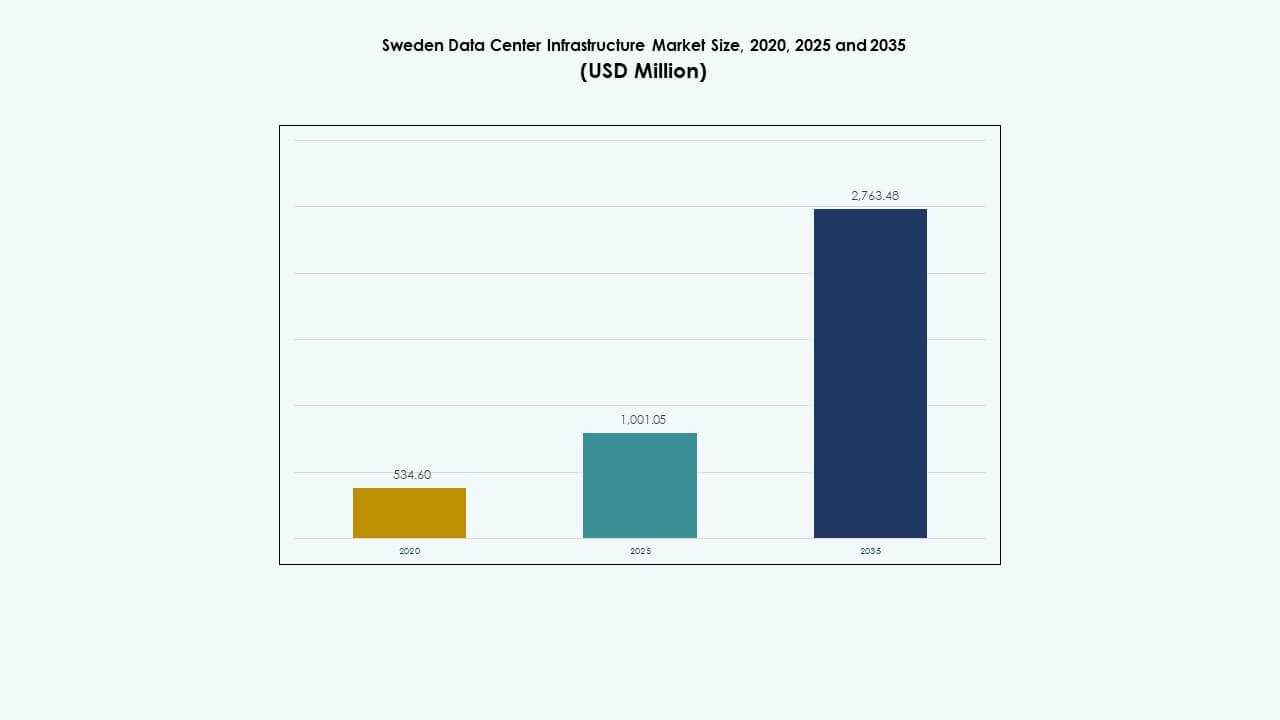

El tamaño del mercado de infraestructura de centros de datos en Suecia fue valorado en USD 534.60 millones en 2020, alcanzó USD 1,001.05 millones en 2025, y se anticipa que alcanzará USD 2,763.48 millones para 2035, creciendo a una tasa compuesta anual (CAGR) del 10.62% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Suecia 2025 |

USD 1,001.05 Millones |

| Mercado de Infraestructura de Centros de Datos en Suecia, CAGR |

10.62% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Suecia 2035 |

USD 2,763.48 Millones |

La fuerte adopción de cargas de trabajo de IA, computación en el borde y centros de datos impulsados por energías renovables impulsa el impulso del mercado. Las empresas invierten en diseños energéticamente eficientes y arquitecturas modulares para reducir los costos operativos. El apoyo del gobierno a la infraestructura sostenible y la conectividad transfronteriza mejora la competitividad global de los centros de datos de Suecia. Su fiabilidad, estabilidad política y ecosistema favorable a la innovación lo convierten en un destino de inversión estratégico para los hiperescalares internacionales.

El sur y el centro de Suecia lideran con una conectividad densa, redes eléctricas avanzadas y proximidad a grandes empresas. El norte de Suecia está emergiendo rápidamente debido a la abundante energía hidroeléctrica, bajas temperaturas y disponibilidad de grandes parcelas de tierra para centros de datos ecológicos. El oeste y el este de Suecia muestran un crecimiento moderado, impulsado por el aumento de las implementaciones en el borde y la creciente demanda regional de la nube.

Impulsores del Mercado

Impulsores del Mercado

Aumento de la Integración de Energías Renovables y Diseños Sostenibles de Centros de Datos

El mercado de infraestructura de centros de datos en Suecia crece a través de fuertes mandatos de sostenibilidad e integración de energía verde. Los operadores dependen de la energía hidroeléctrica, eólica y de biomasa para reducir las emisiones de carbono. El frío clima nórdico apoya sistemas de enfriamiento natural que reducen el uso de energía. Los principales actores invierten en tecnologías de enfriamiento líquido y recuperación de calor. Estos esfuerzos se alinean con los objetivos de cero emisiones de Suecia. El diseño sostenible reduce los costos operativos mientras atrae a inversores enfocados en ESG. Los desarrolladores de centros de datos obtienen incentivos políticos para proyectos basados en energías renovables. La confiabilidad de la red del gobierno mejora la confianza de los inversores y la seguridad energética a largo plazo.

- Por ejemplo, Google lanzó su región de nube Europe-north2 fuera de Estocolmo en marzo de 2025, respaldada por acuerdos de energía eólica a largo plazo que superan los 700 MW de capacidad. EcoDataCenter en Falun integra energía renovable con recuperación de calor para suministrar calefacción distrital para la producción local de pellets, logrando operaciones climáticamente positivas.

Expansión de las Necesidades de Infraestructura de Computación en la Nube, IA e IoT

La rápida adopción de la computación en la nube y las cargas de trabajo de IA impulsa las actualizaciones de infraestructura en toda Suecia. Las empresas buscan centros de datos escalables y de alta densidad para apoyar la automatización y el análisis. El aumento de dispositivos conectados genera una mayor necesidad de almacenamiento y redes de baja latencia. Proveedores globales como AWS y Microsoft expanden zonas locales de nube para cumplir con las demandas de cumplimiento. Esto apoya la transformación digital en industrias como la salud y las finanzas. Las empresas dependen de infraestructura avanzada para sistemas de decisión impulsados por IA. Estas tendencias elevan los flujos de inversión y la innovación. La demanda de intercambio de datos más rápido refuerza la posición de Suecia como un centro tecnológico nórdico.

Políticas Gubernamentales que Fomentan la Transformación Digital y la Conectividad

Las estrategias nacionales de digitalización impulsan extensas inversiones en conectividad y sistemas de TI. El gobierno apoya a las industrias basadas en datos a través de incentivos fiscales y licencias simplificadas. Las redes de fibra óptica y el despliegue de 5G fortalecen el ecosistema de centros de datos de Suecia. Las autoridades locales promueven desarrollos sostenibles con apoyo de zonificación de tierras y asociaciones de energía renovable. Las empresas aprovechan estos marcos para acelerar la modernización y la adopción de la nube. Esto apoya nuevos desarrollos de instalaciones de borde y colocation. El ancho de banda mejorado y la conectividad transfronteriza atraen a inquilinos de hiperescala y empresas. La claridad regulatoria fomenta la confianza entre los inversores internacionales y los operadores de nube.

Innovación en Eficiencia Energética y Tecnologías de Refrigeración Inteligente

La innovación continua en eficiencia energética y de refrigeración da forma a la competitividad de la infraestructura. Los operadores utilizan sistemas de optimización energética basados en IA para equilibrar la eficiencia de la carga de trabajo. Los diseños modulares avanzados mejoran la escalabilidad y el tiempo de instalación. Los sistemas híbridos que combinan refrigeración por aire y líquido mejoran la fiabilidad y la efectividad del uso de energía (PUE). El mercado de infraestructura de centros de datos de Suecia se beneficia de tal eficiencia tecnológica. Los sistemas de baterías alimentados por energías renovables aseguran la fiabilidad de respaldo. Los gemelos digitales y la automatización mejoran el monitoreo de activos y la gestión del ciclo de vida. Estas innovaciones aseguran un tiempo de actividad constante y una expansión sostenible.

- Por ejemplo, EcoDataCenter opera un campus de centros de datos a gran escala en Borlänge, diseñado con arquitectura modular y alimentado completamente por energía renovable. La empresa se centra en operaciones de bajo carbono y se asocia con RISE para avanzar en tecnologías de refrigeración líquida y optimización energética basada en IA para la validación de rendimiento sostenible.

Tendencias del Mercado

Creciente Despliegue de Soluciones de Centros de Datos Modulares y Prefabricados

La industria se mueve hacia la construcción modular para satisfacer las necesidades de despliegue sensibles al tiempo. Los sistemas prefabricados permiten una entrega más rápida con menos mano de obra en el sitio. La escalabilidad flexible los hace adecuados para entornos empresariales y de borde. El mercado de infraestructura de centros de datos de Suecia aprovecha estos sistemas para configuraciones rurales y urbanas. Los módulos prefabricados energéticamente eficientes reducen el desperdicio durante el ensamblaje. Las empresas constructoras adoptan modelos de diseño-construcción y EPC para un control de precisión. Los sistemas modulares reducen los riesgos de capital para los operadores que ingresan a nuevas regiones. Las tasas de adopción aumentan debido a la calidad consistente y la velocidad de ejecución.

Adopción de IA, Automatización y Tecnología de Gemelos Digitales para la Gestión de Instalaciones

Las herramientas de inteligencia artificial y automatización ahora impulsan la gestión eficiente de centros de datos. El mantenimiento predictivo a través de sensores minimiza el tiempo de inactividad y la pérdida de recursos. Los operadores emplean gemelos digitales para monitorear el flujo de aire, las cargas térmicas y el uso de energía. La IA mejora los sistemas de seguridad y la asignación dinámica de cargas de trabajo. Ayuda a equilibrar automáticamente las operaciones de energía y refrigeración. El mercado de infraestructura de centros de datos en Suecia adopta estas herramientas para mejorar el tiempo de actividad y la fiabilidad. La automatización reduce la intervención manual en entornos complejos de centros de datos. Las mejoras en eficiencia reducen directamente el gasto operativo en grandes campus.

Aumento de Inversiones en Centros de Datos de Borde para Aplicaciones de Baja Latencia

El auge del IoT y los servicios en tiempo real fomenta la expansión de instalaciones de borde. Las empresas requieren potencia de procesamiento local para minimizar la latencia en cargas de trabajo críticas. La infraestructura de borde apoya marcos de ciudades inteligentes, telemedicina y transporte autónomo. Las empresas de telecomunicaciones colaboran con proveedores de nube para desplegar micro centros de datos. Esto fortalece la cobertura de servicios en áreas remotas. El mercado de infraestructura de centros de datos en Suecia experimenta un aumento de despliegues cerca de centros urbanos. Los modelos de borde complementan las instalaciones de hiperescala al descargar el tráfico regional. La demanda de centros de borde conectados a 5G continúa acelerando la diversificación de la infraestructura.

Enfoque en la Reutilización de Calor y Sistemas de Recuperación de Energía en Climas Fríos

Los operadores en Suecia integran sistemas de calefacción distrital en los centros de datos. Estos sistemas redirigen el calor residual a redes residenciales e industriales. La reutilización de energía mejora las calificaciones de sostenibilidad y atrae a clientes corporativos con objetivos ecológicos. Las asociaciones municipales agilizan los marcos de conexión para la infraestructura de intercambio de calor. El mercado de infraestructura de centros de datos en Suecia ve un creciente número de proyectos de reutilización de calor en Estocolmo y Luleå. Estos modelos reducen la emisión de carbono y maximizan la eficiencia energética total. Los operadores ganan reconocimiento por apoyar modelos de economía circular. El diseño sostenible se convierte en un factor diferenciador en licitaciones competitivas.

Desafíos del Mercado

Aumento de Costos Energéticos y Restricciones de Disponibilidad de Energía

El mercado de infraestructura de centros de datos en Suecia enfrenta restricciones debido a los costos fluctuantes de la energía. Aunque los recursos renovables son abundantes, las variaciones estacionales impactan el suministro eléctrico. Los operadores deben planificar la estabilidad de la red en medio de la expansión de alta capacidad. Las cargas de trabajo intensivas en energía de IA y HPC aumentan la demanda en las utilidades locales. Los altos precios de la energía presionan la rentabilidad para los proveedores de colocación e hiperescala. La disponibilidad limitada de subestaciones cerca de zonas industriales retrasa las aprobaciones de proyectos. Los desarrolladores invierten en almacenamiento de energía y optimización de la red para mitigar riesgos. Equilibrar sostenibilidad y capacidad sigue siendo un desafío central de la industria.

Retrasos en la Cadena de Suministro y Complejidad Regulatoria en Proyectos de Infraestructura

Los desarrolladores de centros de datos enfrentan retrasos en el suministro de equipos. La dependencia de importaciones para hardware crítico extiende los plazos de los proyectos. Los procesos de revisión ambiental y las aprobaciones de uso de suelo ralentizan los ciclos de construcción. El mercado de infraestructura de centros de datos en Suecia lidia con permisos complejos para grandes construcciones. La escasez de mano de obra calificada en oficios mecánicos y eléctricos aumenta los costos de los proyectos. Los obstáculos logísticos afectan el transporte de unidades pesadas de refrigeración y energía a áreas remotas. Las empresas gestionan estos desafíos a través de abastecimiento local y planificación avanzada. Las reformas regulatorias podrían agilizar el despliegue de instalaciones futuras.

Oportunidades de Mercado

Aumento de la Inversión Extranjera Directa y Expansión de Campus Hiperescalados

Los inversores extranjeros apuntan a Suecia por su marco energético sostenible y su red confiable. Los hiperescaladores globales expanden campus regionales para atender la demanda de nube en Europa. El Mercado de Infraestructura de Centros de Datos en Suecia se beneficia de asociaciones internacionales y flujos de capital. La fuerte estabilidad política atrae compromisos de infraestructura a largo plazo. La creciente digitalización empresarial abre oportunidades para servicios de alojamiento gestionado y colocation. Las regiones emergentes cerca de Estocolmo y Malmö atraen nuevos desarrollos. La demanda de campus de multi-megavatios sigue aumentando en los países nórdicos.

Emergencia de Certificaciones de Centros de Datos Verdes y Soluciones Avanzadas de Refrigeración

Nuevos estándares de sostenibilidad crean espacio para instalaciones avanzadas con certificación verde. Los operadores utilizan sistemas de refrigeración controlados por IA e inmersión líquida para reducir las proporciones de PUE. El Mercado de Infraestructura de Centros de Datos en Suecia se beneficia de certificaciones ambientales que atraen a clientes globales. Los fabricantes diseñan hardware de ahorro energético para la adaptación al clima local. La integración de calefacción distrital mejora aún más el valor de las instalaciones. Los inversores prefieren desarrolladores que cumplan con los estándares ISO 14001 y EN 50600. Este cambio fortalece el liderazgo de Suecia en infraestructura digital inteligente para el clima.

Segmentación del Mercado

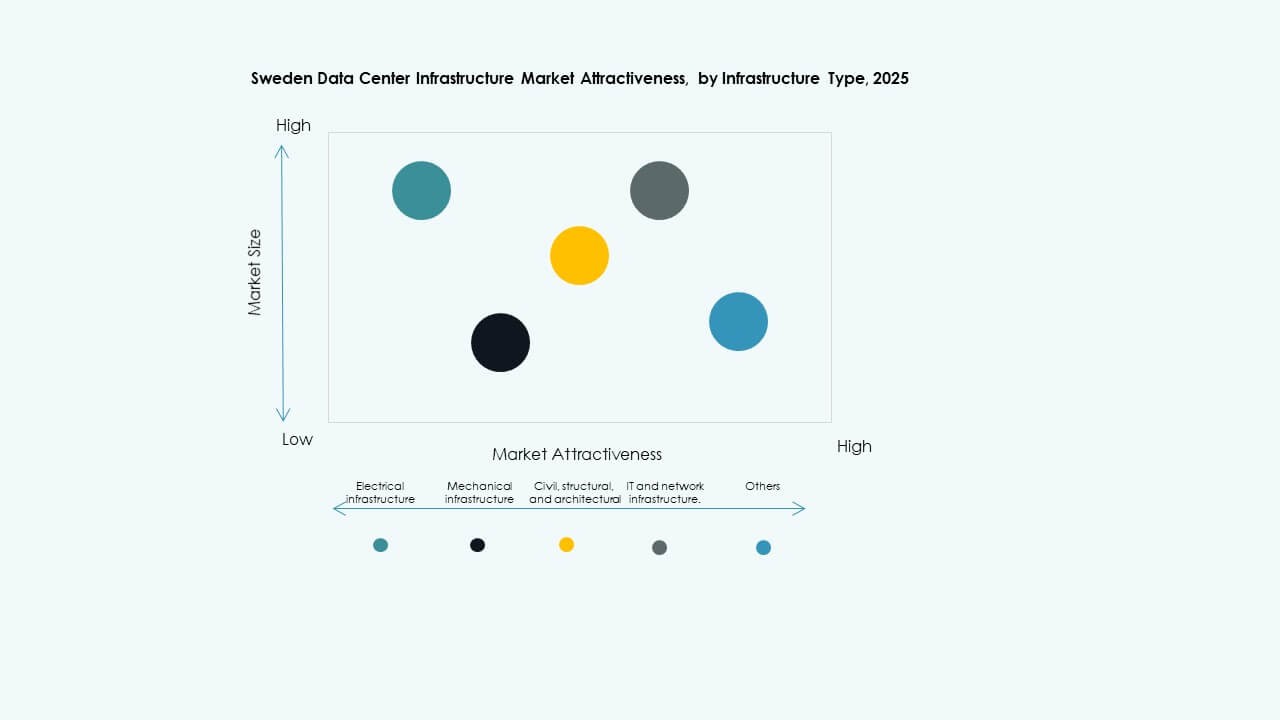

Por Tipo de Infraestructura

La infraestructura eléctrica domina debido al fuerte enfoque en la confiabilidad y redundancia energética. Los operadores despliegan interconexiones avanzadas de red y sistemas UPS para continuidad 24/7. Los sistemas mecánicos ganan importancia en centros de datos de regiones frías que enfatizan la refrigeración eficiente. La infraestructura de TI y red evoluciona con servidores preparados para IA e interconexiones de alta velocidad. Los marcos civiles y estructurales apoyan la escalabilidad modular. El Mercado de Infraestructura de Centros de Datos en Suecia muestra un crecimiento equilibrado en todos los tipos, aunque los sistemas de energía tienen la mayor participación.

Por Infraestructura Eléctrica

Los sistemas de Alimentación Ininterrumpida (UPS) forman la columna vertebral de las operaciones críticas. Los Sistemas de Almacenamiento de Energía con Baterías (BESS) crecen con la integración de renovables. Los PDUs y cuadros de distribución mejoran la seguridad de la distribución y la gestión de carga. Las conexiones a la red eléctrica aseguran un rendimiento sostenible durante picos de carga. El Mercado de Infraestructura de Centros de Datos en Suecia avanza hacia topologías de energía híbrida. La monitorización basada en IA emergente mejora la eficiencia energética. La confiabilidad eléctrica sigue siendo el criterio clave de compra para grandes operadores.

Por Infraestructura Mecánica

La infraestructura de refrigeración ve una gran innovación en los centros de datos de Suecia. Los enfriadores por aire y las unidades CRAC/CRAH dominan debido al favorable clima nórdico. Los sistemas de contención mejoran el control de temperatura, reduciendo el uso de energía. Las bombas y tuberías permiten una refrigeración líquida eficiente en entornos de alta densidad. El Mercado de Infraestructura de Centros de Datos en Suecia enfatiza soluciones mecánicas de bajo PUE. Las herramientas de gestión de refrigeración basadas en IA ganan adopción. La confiabilidad y la escalabilidad modular siguen siendo prioridades de diseño.

Por Civil / Estructural & Arquitectónico

Los sistemas estructurales adoptan módulos prefabricados y materiales sostenibles. El suelo elevado mejora el flujo de aire, mientras que el aislamiento avanzado apoya la estabilidad térmica. Los edificios modernos integran superestructuras de acero y envolventes compuestas para la durabilidad. El mercado de infraestructura de centros de datos de Suecia se centra en la construcción modular para velocidad y flexibilidad. La optimización del diseño mejora la seguridad sísmica y el rendimiento energético. La arquitectura sostenible refuerza las ambiciones de neutralidad de carbono de Suecia.

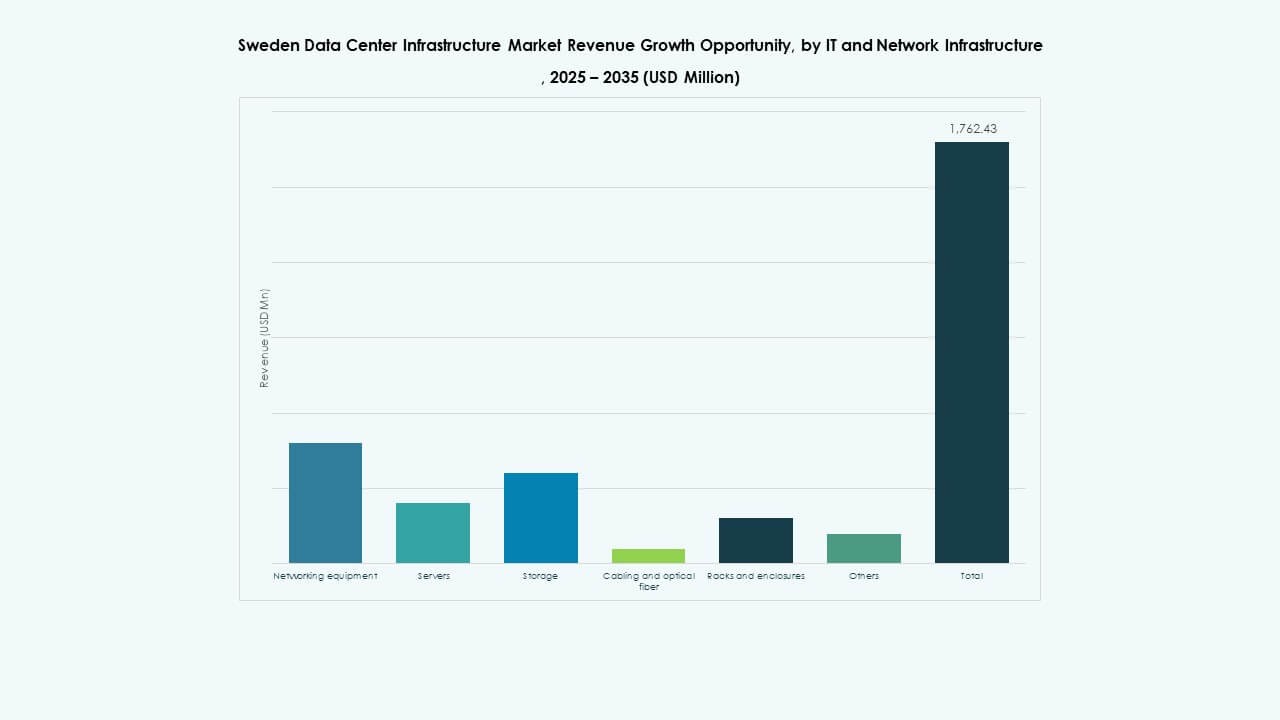

Por Infraestructura de TI & Red

Servidores, almacenamiento y equipos de redes de alta velocidad anclan la columna vertebral de TI. La demanda aumenta para el cableado de fibra y los recintos de racks escalables. Las cargas de trabajo de IA impulsan inversiones más fuertes en clústeres de computación basados en GPU. El mercado de infraestructura de centros de datos de Suecia integra la gestión automatizada de redes para la eficiencia. El hardware moderno soporta aplicaciones sensibles a la latencia. Las interconexiones en la nube vinculan instalaciones nacionales y regionales sin problemas. La infraestructura de TI sigue siendo el centro de innovación del ecosistema.

Por Tipo de Centro de Datos

Los centros de datos hiperescalables tienen la mayor cuota de mercado con la rápida expansión de la nube. Las instalaciones de colocación sirven a las pymes que buscan escalabilidad rentable. Los centros empresariales y de borde emergen para apoyar las cargas de trabajo regionales. El mercado de infraestructura de centros de datos de Suecia evoluciona con configuraciones híbridas que vinculan nodos de nube y borde. El crecimiento hiperescalable se alinea con la proximidad a fuentes de energía renovable. Las construcciones modulares compactas atienden aplicaciones localizadas.

Por Modelo de Entrega

Los modelos de diseño-construcción y EPC dominan debido a costos predecibles y ejecución más rápida. Las soluciones modulares construidas en fábrica ganan tracción para despliegues pequeños. La construcción llave en mano atrae a los hiperescaladores que demandan integración completa del proyecto. Los proyectos de remodelación y actualización aumentan para modernizar activos envejecidos. El mercado de infraestructura de centros de datos de Suecia aprovecha los marcos de entrega híbridos para flexibilidad. La gestión de construcción simplificada asegura escalabilidad y cumplimiento.

Por Tipo de Nivel

Los centros de datos de Nivel 3 dominan debido a su alta disponibilidad y redundancia. Las instalaciones de Nivel 4 atraen a industrias críticas como finanzas y gobierno. Los centros de Nivel 1 y Nivel 2 continúan apoyando las necesidades de pequeñas empresas. El mercado de infraestructura de centros de datos de Suecia tiende hacia la adopción de niveles más altos. La fiabilidad y los estándares de certificación siguen siendo factores clave de decisión. El crecimiento en diseños de Nivel 3+ se alinea con la creciente demanda de colocación segura.

Perspectivas Regionales

Sur y Centro de Suecia – Principales Centros para la Expansión Hiperescalable (Cuota de Mercado: ~52%)

Las regiones del sur y centro, incluyendo Estocolmo, dominan debido a su superior conectividad y disponibilidad de energía. Los principales campus hiperescalables se agrupan cerca de subestaciones de red y corredores de fibra. El mercado de infraestructura de centros de datos de Suecia prospera en esta zona debido a la abundante integración renovable. Estocolmo sirve como la columna vertebral digital nacional. La región se beneficia de ventajas estratégicas en logística y refrigeración. El apoyo continuo del gobierno refuerza la escalabilidad de la infraestructura.

Norte de Suecia – Corredor Emergente de Centros de Datos de Energía Verde (Cuota de Mercado: ~32%)

Las áreas del norte, incluidas Luleå y Boden, lideran en centros de datos alimentados por energías renovables. La abundante energía hidroeléctrica y el clima frío mejoran la eficiencia energética. El mercado de infraestructura de centros de datos en Suecia crece a través de iniciativas ecológicas respaldadas por fondos de la UE. La región atrae a operadores internacionales que construyen campus sostenibles. Los bajos costos energéticos y el acceso a la refrigeración ártica fortalecen su atractivo. Las inversiones en redes de alta tensión amplían la capacidad futura a lo largo de este corredor.

- Por ejemplo, el centro de datos de atNorth en Boden ofrece un PUE de 1.07 utilizando energía hidroeléctrica 100% renovable y refrigeración gratuita con aire ártico. El mercado de infraestructura de centros de datos en Suecia crece a través de iniciativas ecológicas apoyadas por fondos de la UE y fuertes políticas de sostenibilidad.

Suecia Occidental y Oriental – Clústeres de Crecimiento Secundario (Cuota de Mercado: ~16%)

Las subregiones occidental y oriental experimentan un aumento en despliegues de colocation y edge. Gotemburgo y Uppsala atraen a empresas regionales que expanden operaciones digitales. El mercado de infraestructura de centros de datos en Suecia ve proyectos de pequeña a mediana escala aquí. Rutas de fibra mejoradas conectan estas ciudades con centros nacionales. Nuevos actores adoptan centros modulares para atender sectores de nicho. La urbanización continua y la adopción digital sostienen un crecimiento constante en estas zonas.

- Por ejemplo, el campus de Microsoft en Gävle cerca de Uppsala incluye instalaciones como GVX01, GVX02 y GVX21, diseñadas para apoyar la computación edge regional a través de infraestructura integrada de energía y conectividad.

Perspectivas Competitivas:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell, Inc.

- Cisco Systems, Inc.

- Equinix, Inc.

- Digital Realty Trust, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu

- Eaton Corporation plc

El panorama competitivo en el mercado de infraestructura de centros de datos en Suecia presenta una mezcla de proveedores de infraestructura globales y operadores principales de centros de datos. Schneider Electric, ABB y Vertiv compiten en soluciones de energía, refrigeración y gestión energética. Dell y Cisco suministran servidores, equipos de redes e infraestructura de TI. Operadores como Equinix y Digital Realty ofrecen servicios de colocation e instalaciones a gran escala. Huawei y Fujitsu añaden hardware de TI alternativo y soluciones de red, mientras que Eaton proporciona infraestructura de energía complementaria. Las empresas compiten por la fiabilidad, eficiencia energética, diseño sostenible y construcciones modulares. La presión por apoyar cargas de trabajo de alta densidad y servicios en la nube impulsa la innovación. Los inversores seleccionan a los actores con un historial comprobado en tiempo de actividad, credenciales ecológicas e infraestructura escalable.

Desarrollos Recientes:

- En agosto de 2025, Edgemode y Vertical Data anunciaron una colaboración estratégica para desarrollar un centro de datos de 20 MW optimizado por IA en Suecia, combinando capacidades de energía renovable con experiencia en hardware de IA.

- En junio de 2025, Brookfield Asset Management anunció planes para invertir hasta $10 mil millones en la construcción de un importante centro de datos de IA en Suecia, apuntando al crecimiento de infraestructura a hiperescala.

- En marzo de 2025, Google Cloud lanzó su 42ª región de nube en Suecia, mejorando la infraestructura digital para empresas y organizaciones locales con tecnologías avanzadas de nube.