Resumen ejecutivo:

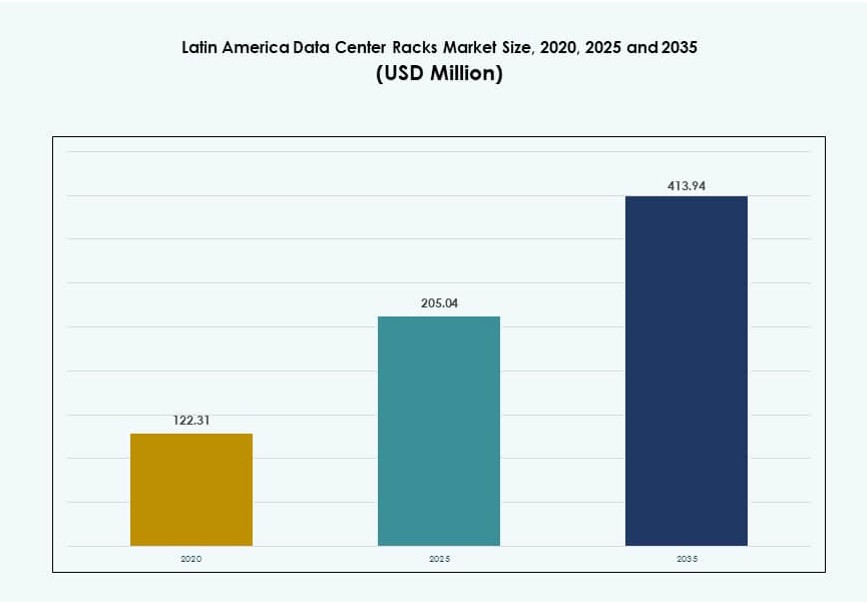

El tamaño del mercado de racks de centros de datos en América Latina fue valorado en USD 122.31 millones en 2020, alcanzando USD 205.04 millones en 2025 y se anticipa que llegará a USD 413.94 millones para 2035, con un CAGR del 7.24% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Racks de Centros de Datos en América Latina 2025 |

USD 205.04 Millones |

| CAGR del Mercado de Racks de Centros de Datos en América Latina |

7.24% |

| Tamaño del Mercado de Racks de Centros de Datos en América Latina 2035 |

USD 413.94 Millones |

El mercado de racks de centros de datos en América Latina está impulsado por la adopción de la nube, las cargas de trabajo de IA y la digitalización empresarial. Los operadores implementan racks de mayor densidad para soportar aplicaciones intensivas en computación. Los sistemas de racks modulares y prefabricados ganan preferencia para un despliegue más rápido. Los racks preparados para refrigeración líquida apoyan las necesidades de eficiencia térmica. La expansión de telecomunicaciones y la adopción de computación en el borde aumentan la demanda de racks en ubicaciones distribuidas. La innovación en racks inteligentes mejora el monitoreo y el tiempo de actividad. Las empresas ven el mercado como estratégico para escalar servicios digitales. Los inversores se centran en la resiliencia de la infraestructura y el crecimiento de la capacidad a largo plazo.

Brasil lidera la región debido a ecosistemas de colocación maduros y una fuerte presencia de hiperescala. México sigue con una rápida expansión impulsada por regiones de nube y proximidad a América del Norte. Chile y Colombia emergen como mercados clave apoyados por regulaciones estables e inversiones en conectividad. Argentina y Perú muestran un crecimiento constante a través de la demanda empresarial y gubernamental. El mercado de racks de centros de datos en América Latina se beneficia de patrones de crecimiento regional diversificados. Los centros urbanos atraen grandes instalaciones, mientras que las ciudades de segundo nivel impulsan los despliegues en el borde. El equilibrio regional apoya la expansión sostenida del mercado.

Dinámica del Mercado:

Impulsores del Mercado

Expansión de Centros de Datos de Hiperescala y Nube en los Principales Países de América Latina

Los proveedores de nube de hiperescala están invirtiendo en nuevas zonas de disponibilidad en Brasil, Chile y México. Estos despliegues demandan infraestructura de racks escalable y de alta densidad para soportar cargas de trabajo de IA, analítica y nube. El mercado de racks de centros de datos en América Latina se beneficia directamente de esta tendencia a medida que los operadores expanden y modernizan sus instalaciones. La demanda de nube por parte de bancos, fintech e instituciones públicas acelera las inversiones en racks. La alta densidad de racks y la compatibilidad con refrigeración líquida se están volviendo esenciales. Brasil sigue siendo el mayor centro, con otros países mostrando una actividad creciente. La necesidad de escalar rápidamente en ciudades desatendidas impulsa diseños de racks modulares y preintegrados. Las empresas y los operadores de colocación prefieren arquitecturas de racks flexibles para gestionar cargas de energía crecientes. Los racks se han convertido en activos estratégicos para optimizar el espacio, la eficiencia y el rendimiento computacional.

La rápida adopción de la computación en el borde impulsa despliegues de racks más pequeños en ciudades de nivel 2

La computación en el borde en América Latina está transformando cómo los centros de datos utilizan y configuran los racks. Las empresas de telecomunicaciones y los proveedores de servicios de Internet despliegan micro centros de datos localizados con huellas de racks compactas. La demanda de servicios de baja latencia impulsa la infraestructura distribuida en salud, comercio minorista y logística. El mercado de racks de centros de datos en América Latina ve un aumento en la demanda de racks más cortos y recintos inteligentes. Los formatos de racks eficientes en energía en el borde respaldan el análisis en tiempo real y las plataformas IoT. La infraestructura de racks en el borde necesita gestión de cables integrada y control de flujo de aire. Los clientes demandan tiempos de instalación reducidos y alta capacidad de servicio. Los programas de ciudades inteligentes y los despliegues de 5G fortalecen las necesidades de infraestructura en el borde. Los proveedores de racks que apoyan formatos escalables en el borde obtienen una ventaja competitiva.

- Por ejemplo, ODATA agregó su cuarto centro de datos a hiperescala, QR04, cerca de San Miguel de Allende, México en 2025. La instalación fue diseñada con hasta 24 MW de capacidad de TI y soporta altas densidades de potencia en racks utilizando sistemas de enfriamiento avanzados.

La convergencia tecnológica impulsa la demanda de soluciones de racks inteligentes y de alta densidad

La inteligencia artificial, el big data y las cargas de trabajo de HPC requieren sistemas de racks con manejo térmico avanzado. El mercado de racks de centros de datos en América Latina ahora favorece racks que soportan cargas de 30–50 kW y más allá. Los racks refrigerados por líquido, el confinamiento de pasillos caliente/frío y los sensores de monitoreo integrados son ahora estándar en instalaciones de alto crecimiento. Los gobiernos y las empresas utilizan gemelos digitales para optimizar el rendimiento de los racks antes del despliegue. La orquestación de cargas de trabajo impulsada por IA aumenta las tasas de utilización de los racks. Los racks inteligentes con telemetría a bordo reducen el tiempo de inactividad y mejoran la vida útil del servicio. La adopción de infraestructura como código mejora la eficiencia de aprovisionamiento de racks en entornos híbridos. La arquitectura de racks juega un papel crucial en el control de costos operativos y la maximización de la densidad de activos de TI. Los departamentos de TI priorizan sistemas de racks flexibles que acomoden clústeres de GPU y nodos de almacenamiento.

- Por ejemplo, Elea Data Centers anunció su proyecto Rio AI City en 2025, en asociación con Oracle y el gobierno de la ciudad de Río de Janeiro. Se planea que el sitio entregue hasta 1.5 GW de carga de TI en su fase inicial para apoyar la infraestructura de IA y nube.

Inversiones estratégicas en infraestructura apoyan la digitalización regional y el crecimiento de la capacidad de racks

Las políticas de transformación digital en América Latina estimulan la inversión público-privada en infraestructura digital. Los gobiernos están estableciendo parques tecnológicos y marcos de nube soberana. El mercado de racks de centros de datos en América Latina está creciendo a medida que la adquisición de racks escala junto con proyectos de centros de datos de nueva construcción y renovación. Los inversores se enfocan en la preparación de Tier III+ y Tier IV, aumentando la demanda de configuraciones de racks de alta disponibilidad. Los operadores nacionales de telecomunicaciones modernizan sitios centrales y de borde, aumentando el conteo de racks. Los nuevos cables submarinos incrementan el tráfico de datos y requieren nodos a hiperescala. Los fabricantes de racks se asocian con firmas EPC para entregar racks preconfigurados para una integración más rápida. Los racks ahora se consideran un habilitador estratégico a largo plazo de la economía digital de la región y los esfuerzos de soberanía de datos.

Tendencias del mercado

Uso generalizado de sistemas de racks preensamblados, modulares y prefabricados para acelerar el despliegue

Los operadores en toda América Latina adoptan cada vez más sistemas de racks prefabricados para reducir el tiempo de instalación. Estas unidades plug-and-play agilizan las implementaciones tanto en entornos de hiperescala como de colocation. El mercado de racks de centros de datos en América Latina muestra un fuerte interés en racks integrados de fábrica con PDUs, contención y gestión de cables incorporados. Los racks preensamblados también reducen los costos laborales en el sitio. La modularidad de los racks mejora la escalabilidad, lo que se adapta a los operadores que se expanden por fases. Las herramientas de monitoreo inteligente integradas en los sistemas prefabricados mejoran la visibilidad de los activos. Estos racks cumplen con los estándares de rendimiento y cumplimiento con un ajuste mínimo en el campo. Los proveedores de telecomunicaciones que despliegan nodos de borde regionales prefieren este enfoque. La necesidad de un rápido tiempo de comercialización respalda la adopción generalizada de soluciones de racks prefabricados.

Integración de Herramientas DCIM e Inteligencia a Nivel de Rack para la Optimización Operativa

Los operadores integran sensores, cámaras y módulos de telemetría en los racks para permitir un monitoreo granular. El mercado de racks de centros de datos en América Latina se está desplazando hacia racks inteligentes que alimentan datos en tiempo real en los sistemas DCIM. Los operadores obtienen visibilidad de la temperatura, humedad, flujo de aire y métricas de energía a nivel de rack. El software DCIM basado en IA ayuda a optimizar la distribución de la carga de trabajo y reducir el desperdicio de energía. El mantenimiento predictivo extiende la vida útil del rack y reduce el tiempo de inactividad. Los racks avanzados ofrecen compatibilidad con gemelos digitales para simulación y planificación del ciclo de vida. Este enfoque centrado en los datos mejora la planificación de capacidad y la gestión de SLA. Los equipos de instalaciones mejoran el tiempo de actividad y el rendimiento gestionando los racks a través de paneles de control centralizados. La inteligencia de los racks respalda un mejor ROI para las inversiones de capital.

Creciente Adopción de Racks Preparados para Refrigeración Líquida para Cargas de Trabajo de Alto Rendimiento

La computación de alto rendimiento y las cargas de trabajo de IA requieren más refrigeración de la que los diseños de racks heredados pueden soportar. El mercado de racks de centros de datos en América Latina incorpora cada vez más racks compatibles con sistemas de refrigeración basados en líquido. Estos incluyen refrigeración directa al chip, inmersión e intercambiadores de calor en la puerta trasera. Los operadores que despliegan cargas de 30–60 kW por rack prefieren estos sistemas para el control térmico. Los racks preparados para líquido reducen el uso de energía y mejoran el PUE. Los programas de IA en la nube y del gobierno impulsan este requisito en centros de datos de hiperescala e investigación. La infraestructura de refrigeración se alinea con la arquitectura a nivel de rack durante las fases de diseño. Los proveedores de racks ahora ofrecen modelos pre-ingenierizados que se integran con los planes de refrigeración de las instalaciones. Esta tendencia apoya el crecimiento sostenible y enfocado en el rendimiento en la región.

Aumento de la Demanda de Diseños de Racks Personalizables para Acomodar Cargas de Trabajo Diversas

Los operadores latinoamericanos necesitan soluciones de racks adaptadas a entornos de aplicaciones diversas. El mercado de racks de centros de datos en América Latina ve una demanda de configuraciones personalizadas de anchuras, alturas y potencia. La diversidad de cargas de trabajo de BFSI, salud y telecomunicaciones impulsa esta tendencia. Algunas instalaciones requieren racks de poca profundidad para espacios limitados, mientras que otras necesitan racks anchos para alta densidad de cables. Las ofertas de racks personalizados permiten a las instalaciones optimizar el flujo de aire y la distribución del peso. Los usuarios prefieren la modularidad para reconfigurar los racks a lo largo de los ciclos de actualización de TI. Los racks que se adaptan a GPUs, unidades NVMe y equipos HPC están en alta demanda. Los fabricantes de racks ofrecen servicios de personalización para cumplir con estrictos requisitos de espacio, cumplimiento y refrigeración. La flexibilidad en el diseño ofrece a los operadores un valor de despliegue a largo plazo.

Desafíos del Mercado

Infraestructura Inconsistente y Barreras Regulatorias Limitan la Eficiencia del Despliegue de Racks en las Regiones

La calidad de la infraestructura varía significativamente en toda América Latina, ralentizando la expansión a gran escala de los centros de datos. La fiabilidad de la red eléctrica y el acceso limitado a fibra afectan el despliegue de racks en mercados de nivel 2 y nivel 3. El mercado de racks de centros de datos en América Latina enfrenta retrasos donde los permisos, las leyes de zonificación o el despacho de aduanas añaden fricción. Los operadores luchan con el cumplimiento de códigos regionales y la obtención de componentes de racks a través de fronteras. En muchos países, los fabricantes de racks dependen de las importaciones, exponiéndolos a riesgos cambiarios y tiempos de entrega más largos. Los proveedores de racks deben navegar por procesos de adquisición fragmentados y retrasos en el sector público. Estandarizar las especificaciones de racks en múltiples regiones sigue siendo difícil. Estas barreras aumentan los costos de integración y retrasan los planes de modernización para los operadores regionales.

La Escasez de Mano de Obra Calificada y la Baja Conciencia de los Sistemas Avanzados de Racks Impactan la Madurez del Mercado

La escasez de talento en centros de datos en toda América Latina impacta las capacidades de instalación y soporte de racks. Los operadores informan dificultades para encontrar técnicos capacitados en sistemas de racks de alta densidad y refrigeración líquida. El mercado de racks de centros de datos en América Latina lucha por escalar rápidamente en áreas que carecen de programas de capacitación técnica. Los integradores locales pueden no cumplir con los estándares de despliegue de hiperescala. Las brechas de conocimiento en la gestión del flujo de aire y el diseño de contención conducen a ineficiencias. Sin personal calificado, las instalaciones subutilizan las características inteligentes de los racks. Los equipos de soporte de proveedores a menudo viajan a través de fronteras, añadiendo retrasos y costos. El desarrollo de la fuerza laboral es clave para desbloquear la infraestructura avanzada de racks en toda la región.

Oportunidades de Mercado

La Expansión de Centros de Datos de Borde y Modulares Desbloquea Nueva Demanda de Racks en Áreas Desatendidas

Nuevos despliegues de borde en ciudades de nivel 2 abren áreas de crecimiento para los proveedores de racks. El mercado de racks de centros de datos en América Latina se beneficia de despliegues modulares que necesitan racks preintegrados. Sectores como el retail, las telecomunicaciones y las ciudades inteligentes crean demanda localizada. Estas instalaciones priorizan diseños de racks compactos, inteligentes y escalables. Los operadores invierten en racks seguros con monitoreo incorporado. Los fabricantes de racks con líneas de productos modulares pueden penetrar en mercados no explotados. Tiempos de entrega más cortos y la capacidad de servicio mejoran el éxito de los proveedores.

Inversiones en Nube, IA y HPC Impulsan la Demanda de Sistemas de Racks Especializados de Alta Capacidad

Las inversiones en infraestructura de IA aumentan los requisitos de densidad de racks en los principales mercados. El mercado de racks de centros de datos en América Latina apoya laboratorios de IA y nodos HPC con necesidades avanzadas de refrigeración. Los racks compatibles con refrigeración líquida ofrecen una fuerte oportunidad. Las iniciativas digitales gubernamentales y la financiación de investigación en IA apoyan nuevas instalaciones. Los fabricantes de racks que ofrecen personalización y optimización térmica ganan tracción. Las empresas prefieren soluciones de racks integradas para reducir la fricción en el despliegue. Los proveedores pueden ganar a través de asociaciones con sectores de nube y académicos.

Segmentación del Mercado

Por Tipo de Rack

Los racks de gabinete dominan el mercado de racks de centros de datos en América Latina debido a su estructura segura y cerrada y su compatibilidad con sistemas de contención. Estos son preferidos en implementaciones a gran escala y de colocación para la gestión del flujo de aire y la organización de cables. Los racks de marco abierto tienen una participación menor, utilizados principalmente en instalaciones de borde o no críticas. Los racks de gabinete continúan creciendo con el aumento de la densidad y los requisitos de monitoreo remoto. La categoría “Otros”, que incluye racks montados en la pared e híbridos, tiene un uso limitado pero gana interés en entornos de borde.

Por Altura del Rack

Los racks de 42U lideran el mercado, ofreciendo un equilibrio entre capacidad, flujo de aire y facilidad de servicio. Sirven como estándar de la industria en instalaciones a gran escala y empresariales en toda América Latina. Los racks de más de 42U están ganando adopción para cargas de trabajo de alta densidad de IA y almacenamiento. Estos racks altos maximizan el espacio vertical en instalaciones con techos altos. Los racks de menos de 42U siguen siendo comunes en centros de datos modulares o de borde donde el espacio es limitado. La mezcla de demanda está cambiando a medida que aumentan las cargas de cómputo, impulsando la adopción de racks más altos.

Por Ancho

Los racks de 19 pulgadas tienen la mayor participación de mercado, sirviendo como el ancho predeterminado para equipos de TI en la mayoría de las instalaciones. Soportan una amplia gama de dispositivos y se alinean con los estándares globales. Los racks de 23 pulgadas encuentran adopción en entornos específicos de telecomunicaciones e industriales que requieren más espacio para cables. La categoría “Otros”, que incluye racks más anchos o de ancho personalizado, sigue siendo un nicho pero está creciendo en casos de uso como HPC y despliegues densos de GPU. El mercado de racks de centros de datos en América Latina continúa estandarizándose en formatos de 19 pulgadas.

Por Aplicación

Los racks de servidores lideran por aplicación, impulsados por una fuerte demanda de infraestructura de cómputo en todas las industrias. Las empresas y los grandes proveedores priorizan configuraciones robustas de racks de servidores con optimización de energía y refrigeración. Los racks de red juegan un papel secundario pero vital, particularmente en entornos de colocación y telecomunicaciones. Su diseño enfatiza el cableado estructurado y la gestión del flujo de aire. Los racks de servidores ven tasas de renovación más altas debido a las cambiantes necesidades de procesadores, lo que apoya el crecimiento continuo. La personalización para uso mixto está aumentando en implementaciones más nuevas.

Por Usuario Final

Los grandes centros de datos representan la mayor parte, impulsados por proyectos a gran escala y de colocación. Estas instalaciones requieren racks escalables y de alta capacidad para grandes cargas de TI. Los centros de datos pequeños y medianos también contribuyen, particularmente a través de implementaciones de borde y necesidades empresariales locales. El mercado de racks de centros de datos en América Latina se beneficia de mayores inversiones en ambos segmentos. Los sistemas de racks modulares atienden a las PYMES que requieren flexibilidad. La diversidad de demanda en los niveles de usuario final apoya una perspectiva de crecimiento equilibrada.

Por Vertical

TI y telecomunicaciones es el sector líder, representando la mayor demanda de racks debido al crecimiento de la infraestructura de nube, internet y 5G. BFSI sigue, necesitando configuraciones de racks seguras y conformes para datos financieros. Los racks de salud deben soportar alta disponibilidad y controles de privacidad. Los sectores gubernamental y de defensa despliegan racks para programas nacionales de datos. Energía, comercio minorista y otros contribuyen a la profundidad del mercado a través de casos de uso de borde regionales. El mercado de racks de centros de datos en América Latina refleja la diversidad vertical en los requisitos de racks y el crecimiento.

Perspectivas Regionales

Brasil Lidera con Más del 38% de Participación Debido a la Expansión Hiperescalar, Conectividad de Fibra y Madurez Regulatoria

Brasil es el mayor contribuyente al Mercado de Racks de Centros de Datos en América Latina, representando más del 38% de los ingresos totales. Las zonas de nube hiperescalar, los aterrizajes de cables submarinos y las políticas de localización de datos impulsan las implementaciones de racks. São Paulo, Río de Janeiro y Campinas son centros clave de datos. El mercado maduro de colocación del país atrae a jugadores internacionales y regionales. La densidad de racks y la adopción de innovaciones son las más altas en Brasil. Los operadores despliegan racks preparados para refrigeración líquida para cargas de trabajo de IA y empresariales. El apoyo gubernamental a la transformación digital añade más fuerza al crecimiento de la infraestructura.

- Por ejemplo, TIP Brasil lanzó su instalación DC3 certificada Tier III en Campinas en noviembre de 2025, con capacidad para hasta 2,000 racks. El sitio apoya servicios de colocación y nube, marcando una importante expansión de infraestructura en Brasil.

México, Chile y Colombia Tienen una Participación Combinada del 34% Liderada por Programas de Nube, Edge y Energía

México representa alrededor del 15% del mercado, impulsado por la proximidad a los EE.UU., el crecimiento de campus hiperescalables y despliegues edge liderados por telecomunicaciones. Querétaro y Monterrey emergen como zonas de alto crecimiento. Chile contribuye con un 11%, respaldado por energía verde y regulaciones de privacidad de datos que atraen construcciones hiperescalables. Colombia representa aproximadamente el 8%, expandiéndose con la adopción de la nube y programas de ciudades inteligentes. Estos países impulsan formatos de racks modulares que apoyan un despliegue rápido. El Mercado de Racks de Centros de Datos en América Latina gana resiliencia gracias a la diversificación regional y las inversiones multinacionales.

- Por ejemplo, KIO Networks expandió su presencia en Querétaro con el lanzamiento de su centro de datos QRO2 en 2025, reforzando la región como un centro digital de alta densidad. La nueva instalación se suma a una capacidad de carga de TI combinada estimada de 19 MW en el campus QRO.

Argentina, Perú y Otros Contribuyen un 28% a Través de Empresas Locales, Sitios Modulares y Demanda del Sector Público

Argentina, Perú, Ecuador y los países de América Central contribuyen colectivamente con el 28% del mercado. La demanda de racks en estas regiones proviene del crecimiento de empresas nacionales, la digitalización del sector público y la infraestructura edge liderada por el comercio minorista. Las instalaciones de colocación más pequeñas y modulares dominan las implementaciones. Los sistemas de racks inteligentes y los diseños de baja altura ven una adopción creciente. El Mercado de Racks de Centros de Datos en América Latina en estas áreas se beneficia del apoyo político y las brechas de capacidad regional. El crecimiento se mantiene estable, con los OEM apuntando a zonas desatendidas para la penetración de nuevos productos de racks.

Perspectivas Competitivas:

- Vertiv Group

- Schneider Electric

- Rittal

- Eaton

- Legrand

- Furukawa Electric LatAm

- Panduit Corp.

- Belden Inc.

- Dell Inc.

- Cisco Systems, Inc.

El mercado de racks de centros de datos en América Latina presenta una combinación de gigantes de infraestructura globales y fabricantes regionales que ofrecen soluciones adaptadas para instalaciones de hiperescala y edge. Vertiv, Schneider Electric y Rittal dominan debido a sus ecosistemas de racks integrados, compatibilidad avanzada de refrigeración y sólidas redes de servicio. Proveedores locales como Furukawa Electric LatAm y Ecentrix Cabinets satisfacen la demanda en proyectos específicos de cada país, ofreciendo formatos rentables y personalizables. Los proveedores compiten en modularidad, soporte de densidad y velocidad de implementación. Los racks preparados para refrigeración líquida y la integración de telemetría inteligente son diferenciadores clave. Las empresas que se dirigen a los sectores de telecomunicaciones y gobierno ganan terreno a través de ofertas de racks prefabricados y listos para cumplir con normativas. El mercado permanece moderadamente consolidado, con alianzas, fusiones y adquisiciones, y expansiones de OEM que configuran las estrategias de los proveedores. Favorece a los actores que ofrecen soluciones de racks pre-ingenierizadas, energéticamente eficientes y compatibles con IA.

Desarrollos Recientes:

- En octubre de 2025, Vertiv se asoció con Grupo Datco para ampliar el acceso a soluciones de infraestructura crítica en Argentina y Chile. La colaboración tiene como objetivo mejorar el soporte local para infraestructura de racks de alta densidad y aplicaciones avanzadas de centros de datos. Esta alianza mejora las capacidades de distribución y servicio regionales de Vertiv, permitiendo un despliegue más rápido de sistemas de racks para cargas de trabajo de IA y expansión en la nube.

- En agosto de 2025, Vertiv anunció que adquiriría Great Lakes Data Racks & Cabinets por aproximadamente USD 200 millones, fortaleciendo su cartera de soluciones de racks en infraestructura crítica. Este movimiento amplía la capacidad de Vertiv en recintos de racks personalizados, gabinetes sísmicos y sistemas integrados de gestión de cables.

- En agosto de 2025, ODATA lanzó su centro de datos QR04 cerca de San Miguel de Allende, México, su cuarta instalación de hiperescala en el país. El nuevo sitio apoya la demanda sustancial de nube e IA, impulsando la adopción de equipos e infraestructura de racks en toda la región.