Résumé exécutif :

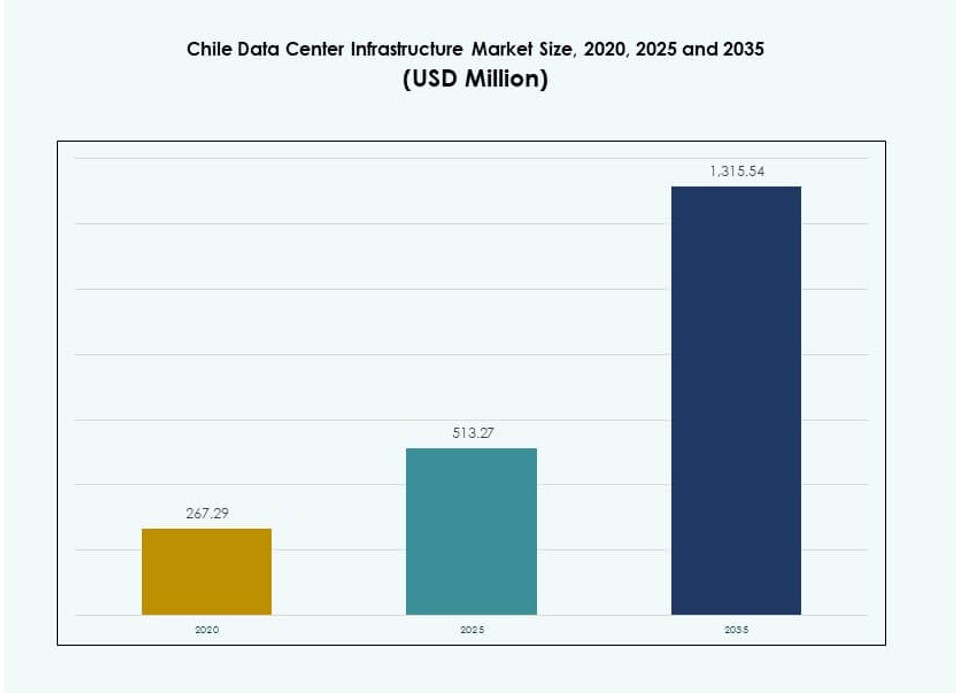

La taille du marché de l’infrastructure des centres de données au Chili était évaluée à 267,29 millions USD en 2020 pour atteindre 513,27 millions USD en 2025 et devrait atteindre 1 315,54 millions USD d’ici 2035, avec un TCAC de 9,80 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Chili 2025 |

513,27 Millions USD |

| Marché de l’Infrastructure des Centres de Données au Chili, TCAC |

9,80% |

| Taille du Marché de l’Infrastructure des Centres de Données au Chili 2035 |

1 315,54 Millions USD |

Le marché se développe grâce à l’adoption croissante du cloud, à la transformation numérique et à la demande d’infrastructures prêtes pour l’IA. Les partenariats stratégiques et les technologies durables redéfinissent les déploiements, avec une tendance vers des conceptions modulaires, écoénergétiques et à haute densité. Les opérateurs se concentrent sur le refroidissement liquide, l’infrastructure de périphérie et l’approvisionnement en énergie verte. La clarté réglementaire du Chili, la connectivité par câble sous-marin et l’approvisionnement en énergie renouvelable le rendent attrayant pour la croissance des hyperscales et de la colocation. Cela renforce sa valeur pour les investisseurs ciblant une infrastructure numérique évolutive et résiliente.

Santiago est en tête avec la plupart des installations opérationnelles et planifiées grâce à une solide infrastructure de fibre et à la présence d’entreprises. Les régions du nord gagnent en dynamisme avec des déploiements de périphérie alimentés par des énergies renouvelables soutenant les secteurs minier et industriel. Les zones côtières comme Valparaíso et Concepción émergent comme des pôles secondaires pour la redondance, la reprise après sinistre et l’interconnectivité locale. Cette diversification régionale construit une infrastructure dorsale distribuée et à faible latence à travers le pays.

Dynamique du Marché :

Moteurs du Marché

Expansion des Services Cloud et Transformation Numérique à Travers les Charges de Travail des Entreprises et les Opérations Gouvernementales

Le marché de l’infrastructure des centres de données au Chili se développe grâce à l’expansion des services numériques dans les secteurs public et privé. Les entreprises migrent leurs systèmes hérités vers des plateformes cloud, améliorant l’efficacité et la cybersécurité. Les agences gouvernementales déploient des outils de gouvernance électronique, augmentant le besoin d’hébergement de données sécurisé. L’adoption croissante des modèles SaaS, IaaS et cloud hybride stimule les développements hyperscales. Les entreprises nationales et régionales améliorent leurs capacités informatiques pour répondre aux attentes croissantes des consommateurs. La banque numérique, la télémédecine et l’éducation en ligne augmentent encore les besoins en traitement des données. Ces changements font du Chili un marché crucial pour les investisseurs ciblant les économies numériques à forte croissance. Il soutient les investissements dans des infrastructures évolutives alignées sur les agendas numériques nationaux.

Intégration Croissante des Énergies Renouvelables avec l’Architecture Énergétique des Centres de Données dans les Zones Connectées au Réseau

Les ressources renouvelables abondantes du Chili, en particulier solaire et éolienne, sont devenues un moteur clé du marché. Les développeurs de centres de données préfèrent l’approvisionnement en énergie verte pour répondre aux normes ESG mondiales. Les opérateurs intègrent des panneaux photovoltaïques, des micro-réseaux et des PPA avec des fournisseurs d’énergie locaux. L’empreinte carbone réduite attire les fournisseurs mondiaux hyperscale et de colocation. Santiago et le nord du Chili offrent une stabilité du réseau et une disponibilité renouvelable. Les incitations à l’énergie propre réduisent les coûts opérationnels et améliorent l’attrait pour les investisseurs. Le marché de l’infrastructure des centres de données au Chili soutient les objectifs de durabilité à long terme et se positionne comme un hub prêt pour l’avenir. Ce changement énergétique répond également à la demande des clients pour des opérations de données respectueuses de l’environnement.

- Par exemple, le câble sous-marin Curie de Google est devenu opérationnel en 2020 avec quatre paires de fibres et une capacité de 72 Tbps. Il relie Los Angeles à Valparaíso, améliorant l’accès à faible latence au centre de données de Quilicura de Google au Chili.

Connectivité stratégique des câbles sous-marins améliorant les flux de données régionaux et la performance de latence intercontinentale

L’accès du Chili aux réseaux internationaux de câbles sous-marins renforce sa position de passerelle numérique. Des câbles comme le système Curie améliorent la performance de latence entre l’Amérique du Sud et les hubs internet mondiaux. La connectivité à faible latence soutient l’informatique de périphérie et les services financiers à haute fréquence. Elle permet aux fournisseurs de cloud mondiaux d’étendre leur présence sans compromis sur la performance régionale. Le marché de l’infrastructure des centres de données au Chili bénéficie de liaisons de retour fiables et de points de peering. Santiago devient un aimant pour la livraison de contenu à faible latence et les nœuds de calcul IA. Cet avantage stratégique améliore la souveraineté des données, la conformité réglementaire et le commerce numérique transfrontalier. Les investissements affluent dans les dorsales en fibre à haute capacité et les installations neutres vis-à-vis des opérateurs.

Augmentation de la demande des entreprises pour la puissance de calcul en périphérie, IA et IoT dans les corridors urbains et industriels

L’automatisation industrielle et les programmes de villes intelligentes stimulent la demande pour une infrastructure de traitement localisée. Les entreprises ont besoin d’une latence plus faible, d’un temps de disponibilité fiable et d’une connectivité sécurisée. L’IA, l’analyse vidéo et la surveillance basée sur des capteurs nécessitent des ressources de calcul robustes à proximité des utilisateurs. Les centres de données soutiennent les charges de travail sensibles à la latence dans les secteurs de la vente au détail, de l’énergie et de la logistique. Le marché de l’infrastructure des centres de données au Chili s’aligne sur les stratégies nationales de croissance numérique et les plans de modernisation urbaine. Santiago, Antofagasta et Concepción voient une augmentation du déploiement de centres de données modulaires et de périphérie. Ce changement aide les opérateurs à servir des applications en temps réel sans surcharger les hubs hyperscale. Le marché devient essentiel pour les entreprises s’adaptant aux besoins d’infrastructures intelligentes.

- Par exemple, AWS a annoncé un investissement de 4 milliards de dollars au Chili en 2025 pour une région hyperscale opérationnelle d’ici fin 2026, soutenant les charges de travail en périphérie et IA. L’IA, l’analyse vidéo et la surveillance basée sur des capteurs nécessitent des ressources de calcul robustes à proximité des utilisateurs.

Tendances du marché

Transition croissante vers la construction de centres de données modulaires et préfabriqués pour accélérer les délais de déploiement

La conception modulaire gagne du terrain pour un déploiement plus rapide et évolutif dans les zones urbaines et éloignées. Les fournisseurs proposent des modules préfabriqués en usine avec des systèmes électriques et mécaniques intégrés. Cela réduit le temps de construction, garantit la qualité et soutient le déploiement rapide de la capacité en périphérie. Les opérateurs choisissent des formats modulaires pour les zones pilotes, la capacité d’urgence et les extensions temporaires. Le marché de l’infrastructure des centres de données au Chili connaît une demande accrue pour des solutions conteneurisées et basées sur des patins. Cela convient aux zones sujettes aux tremblements de terre et réduit les risques sur site. Cette tendance aide à répondre aux pics de demande des secteurs du cloud, du contenu et des entreprises. La standardisation et le déploiement rapide façonnent les formats futurs des infrastructures de données.

Augmentation des Investissements dans les Systèmes de Refroidissement Liquide pour Soutenir les Charges de Travail d’IA et HPC dans les Zones Hyperscales

Les charges de travail de calcul haute performance augmentent la charge thermique dans les centres de données. Le refroidissement par air seul ne peut répondre aux nouvelles exigences thermiques des modèles d’IA et d’apprentissage automatique. Les systèmes de refroidissement liquide offrent une meilleure efficacité pour les environnements de serveurs denses. Les technologies de refroidissement direct sur puce et par immersion voient de solides déploiements pilotes. Le marché de l’infrastructure des centres de données au Chili évolue pour soutenir les charges de travail à haute densité. Les installations ciblant les applications HPC et IA investissent dans le refroidissement liquide évolutif. Cela améliore le PUE et soutient les économies d’énergie à long terme. Les opérateurs déploient un refroidissement hybride pour équilibrer l’intégration des systèmes existants et la préparation future.

Utilisation Accrue des Plates-formes de Gestion de l’Énergie et de l’Alimentation Définies par Logiciel pour l’Optimisation de l’Efficacité

Les opérateurs de centres de données intègrent des outils basés sur des logiciels pour surveiller et optimiser l’utilisation de l’énergie. Les plates-formes permettent le suivi en temps réel de la consommation d’énergie, la planification de la capacité et le basculement automatique. Les outils basés sur l’IA aident à prédire les tendances de charge et à améliorer le temps de disponibilité. Le marché de l’infrastructure des centres de données au Chili adopte des solutions définies par logiciel pour l’optimisation de l’alimentation et du refroidissement. Cela réduit le gaspillage d’énergie et soutient la gestion dynamique des charges de travail. Les plates-formes DCIM gagnent en popularité parmi les installations de niveau III et IV. La tendance améliore la visibilité, la durabilité et le contrôle des coûts. Les opérateurs améliorent l’efficacité opérationnelle sans révisions matérielles massives.

Expansion des Écosystèmes de Centres de Données Multi-Locataires pour Soutenir l’Interconnectivité Régionale du Cloud et des Télécommunications

Les modèles de colocation et d’hébergement neutre se développent en réponse à la demande croissante des entreprises de télécommunications, de fintech et d’informatique. Les centres de données multi-locataires permettent un accès partagé à l’alimentation, au réseau et à la sécurité. Les locataires bénéficient de flexibilité, d’évolutivité et d’efficacité des coûts. Le marché de l’infrastructure des centres de données au Chili soutient la consolidation du trafic de données régional. Les hubs d’interconnectivité améliorent l’accès aux atterrissages de câbles sous-marins et aux dorsales nationales. Les conceptions neutres en matière de transporteur permettent aux clients de choisir librement leurs partenaires de connectivité. L’interconnexion renforce la proposition de valeur des centres de données urbains à Santiago et Valparaíso. Cette tendance soutient la croissance de l’écosystème et la diversité des services.

Défis du Marché

Vulnérabilité de l’Infrastructure aux Catastrophes Naturelles et Risques Sismiques dans les Zones à Forte Intensité Sismique

Le Chili est situé le long de la Ceinture de feu du Pacifique, ce qui le rend très sujet à l’activité sismique. Les tremblements de terre fréquents posent des risques importants pour la stabilité structurelle et la disponibilité des services. Les centres de données nécessitent une conception structurelle améliorée et des systèmes d’isolation sismique pour maintenir leur résilience. Le coût de la construction antisismique augmente les investissements initiaux pour les développeurs. Les primes d’assurance et les charges de conformité ajoutent aux contraintes financières. Les systèmes de secours et les couches de redondance doivent être conçus pour les scénarios de catastrophe. Le marché de l’infrastructure des centres de données au Chili doit surmonter les risques de catastrophes naturelles pour maintenir la confiance des investisseurs. La fiabilité et la disponibilité deviennent des préoccupations centrales lors de la sélection des sites.

Disponibilité limitée de main-d’œuvre qualifiée et coûts élevés de formation pour les opérations des centres de données

La gestion de centres de données à haute densité et critiques pour la mission nécessite des techniciens qualifiés et des certifications spécialisées. Le Chili fait face à une pénurie de talents dans des domaines tels que la gestion du refroidissement, la configuration des réseaux et les systèmes d’alimentation. Le manque d’institutions de formation et de programmes locaux limite la disponibilité de la main-d’œuvre. Les opérateurs investissent dans la formation à l’étranger ou importent des talents, augmentant ainsi les coûts RH. Le marché de l’infrastructure des centres de données au Chili doit combler le déficit de compétences pour développer ses opérations de manière durable. Les limitations de la main-d’œuvre impactent les SLA, les garanties de disponibilité et les délais d’expansion. La forte dépendance aux consultants externes réduit l’autonomie opérationnelle.

Opportunités de marché

Augmentation des investissements directs étrangers (IDE) des acteurs du cloud et de l’hyperscale entrant dans la région latino-américaine

Les leaders mondiaux du cloud investissent dans des hubs régionaux pour améliorer la disponibilité des services et réduire la latence. Le Chili attire les IDE en raison de l’énergie renouvelable, de la connectivité sous-marine et de la croissance de la demande numérique. Les entreprises hyperscale recherchent des terrains, de l’énergie et une réglementation favorable. Le marché de l’infrastructure des centres de données au Chili permet d’entrer dans les régions andines et pacifiques. Des cadres favorables aux investisseurs et des incitations gouvernementales soutiennent la localisation de l’infrastructure.

Fort potentiel pour les centres de données Edge dans les zones industrielles et les régions minières éloignées du nord du Chili

Les régions minières et les corridors industriels du Chili génèrent une forte demande pour le traitement localisé des données. Les centres de données Edge permettent des analyses en temps réel, la surveillance de la sécurité et l’automatisation des équipements. Des régions comme Antofagasta bénéficient de la numérisation industrielle et de l’intégration de l’IoT. Le marché de l’infrastructure des centres de données au Chili soutient les constructions Edge compactes avec une connectivité à faible latence. Les conceptions modulaires permettent le déploiement dans des environnements difficiles et à espace restreint.

Segmentation du marché

Par type d’infrastructure

Le marché de l’infrastructure des centres de données au Chili est dominé par l’infrastructure électrique en raison des charges de travail intensives en énergie et de l’adoption de l’hyperscale. Les segments d’infrastructure mécanique et IT & réseau suivent de près, soutenus par les besoins croissants en refroidissement et les déploiements de serveurs. Les composants civils et architecturaux gagnent en traction avec des superstructures résistantes aux séismes. Les systèmes modulaires et les unités préfabriquées améliorent l’évolutivité et réduisent le temps de mise sur le marché. L’infrastructure IT reste cruciale avec la demande croissante pour les serveurs AI et le stockage d’entreprise.

Par infrastructure électrique

L’alimentation sans coupure (UPS) domine ce segment en raison des besoins stricts de disponibilité dans les installations de niveau III et IV. Les unités de distribution d’énergie (PDU) et les connexions au réseau sont essentielles pour une livraison stable. Le marché de l’infrastructure des centres de données au Chili connaît une croissance des systèmes de stockage d’énergie par batterie (BESS) pour soutenir l’intégration des énergies renouvelables. Les commutateurs de transfert et les appareillages de commutation offrent une tolérance aux pannes et une redondance. Les opérateurs se concentrent sur la gestion intelligente de l’énergie pour réduire les pertes d’énergie.

Par Infrastructure Mécanique

Les unités de refroidissement comme CRAC/CRAH dominent le segment mécanique en raison de leur rentabilité et de leur fiabilité. Les refroidisseurs, en particulier ceux à air, soutiennent les configurations à haute densité. Les systèmes de confinement tels que les allées chaudes/froides réduisent la consommation d’énergie et augmentent l’efficacité. Le marché de l’infrastructure des centres de données au Chili privilégie les améliorations mécaniques pour répondre aux exigences thermiques. Les pompes et les systèmes de tuyauterie sont personnalisés pour économiser l’énergie et réutiliser l’eau.

Par Civil / Structurel & Architectural

Les superstructures avec cadres en acier dominent en raison de leur flexibilité et de leur résistance sismique. La construction modulaire et les planchers surélevés sont largement utilisés pour permettre la circulation de l’air et un déploiement rapide. Le marché de l’infrastructure des centres de données au Chili inclut des avancées architecturales en matière d’isolation et de bardage écoénergétique. La préparation du site reste cruciale pour les constructions spécifiques au terrain. Les solutions préfabriquées accélèrent la livraison dans les zones urbaines.

Par Infrastructure IT & Réseau

Les serveurs et les équipements de réseau représentent la plus grande part en raison de l’expansion des charges de travail dans le cloud et l’entreprise. Les mises à niveau de stockage et de fibre optique suivent, motivées par les besoins de haut débit. Les racks et les enceintes s’adaptent aux configurations de refroidissement liquide et haute densité. Le marché de l’infrastructure des centres de données au Chili aligne l’infrastructure IT sur les tendances de l’IA, de l’analytique et du HPC. Les solutions de câblage assurent la résilience de la connectivité et une perte de signal minimale.

Par Type de Centre de Données

Les centres de données de colocation dominent en raison de la demande croissante des PME et des télécoms. Les centres hyperscale se développent avec des investissements mondiaux majeurs. Les centres de données Edge émergent dans les zones minières et industrielles. Le marché de l’infrastructure des centres de données au Chili soutient les centres de données d’entreprise et modulaires en tant que déploiements de niche. Les opérateurs mélangent les modèles pour s’adapter aux charges de travail urbaines et éloignées.

Par Modèle de Livraison

Les modèles de conception-construction/EPC et clés en main dominent en raison de leur efficacité et de leur délai réduit. Les unités modulaires fabriquées en usine se développent grâce à leur évolutivité. Les modèles de rénovation/mise à niveau soutiennent la modernisation des sites existants. Le marché de l’infrastructure des centres de données au Chili inclut des services de construction sur mesure et de gestion de la construction pour des besoins spécialisés. La livraison clé en main assure la conformité et la coordination.

Par Type de Niveau

Le niveau III détient la plus grande part pour équilibrer disponibilité et coût. Le niveau IV gagne en part dans les charges de travail critiques comme BFSI et la santé. Le marché de l’infrastructure des centres de données au Chili voit le niveau II pour les petites configurations d’entreprise. Les déploiements de niveau I sont minimes en raison de la redondance limitée. La croissance des niveaux III et IV s’aligne sur la demande régionale de cloud.

Aperçus Régionaux

La Région Métropolitaine de Santiago Mène avec Plus de 55% de Part de Marché Grâce à la Demande Urbaine et à la Préparation de l’Infrastructure

Santiago domine le marché de l’infrastructure des centres de données au Chili avec son réseau de fibre mature, sa disponibilité énergétique et sa forte base d’entreprises. La région héberge la plupart des zones de colocation et de cloud desservant les clients BFSI, gouvernementaux et télécoms. L’utilisation élevée des données urbaines et la transformation numérique accélèrent les nouvelles constructions. Les opérateurs mondiaux préfèrent Santiago pour sa main-d’œuvre, l’accès aux terrains et la fiabilité du réseau. Sa position de leader se poursuit avec de nouvelles entrées hyperscales et des interconnexions neutres pour les opérateurs.

Le Nord du Chili Détient Environ 25% de Part de Marché Grâce aux Zones Industrielles et Énergétiques Renouvelables

Les régions d’Antofagasta et d’Atacama mènent les déploiements nordiques en raison de la numérisation de l’industrie minière. Les centres de données Edge soutiennent l’automatisation, la sécurité et la gestion des données en temps réel. Les projets d’énergie renouvelable dans ces zones attirent la construction de centres de données écologiques. Le marché de l’infrastructure des centres de données au Chili voit des installations modulaires et robustes adaptées à un usage industriel éloigné. L’extension du câble sous-marin vers le nord améliore la connectivité régionale.

- Par exemple, le projet solaire El Romero d’Acciona à Atacama, avec une capacité de 247 MW-DC, fournit 80 MW d’énergie à l’installation de Quilicura de Google via le réseau central du Chili depuis 2017.

Les Zones du Sud et Côtières Représentent 20% de Part de Marché avec des Développements Émergents de Centres de Données

Des régions comme Valparaíso, Concepción et Biobío montrent un intérêt croissant pour les centres de données. Valparaíso bénéficie de la proximité de Santiago et de la connectivité basée sur le port. Les zones côtières soutiennent la redondance des services régionaux et les configurations de récupération après sinistre. Le marché de l’infrastructure des centres de données au Chili se diversifie géographiquement pour améliorer la portée des services. La numérisation gouvernementale et l’adoption technologique des PME stimulent la demande régionale.

- Par exemple, Ascenty exploite un campus de centre de données dans la région métropolitaine de Santiago à Quilicura avec une connectivité neutre vis-à-vis des opérateurs, soutenant la redondance régionale.

Aperçus Compétitifs :

- ABB

- Vertiv Group Corp.

- Schneider Electric

- Equinix, Inc.

- Scala Data Centers

- Ascenty

- MDC Data Centers

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

Le marché de l’infrastructure des centres de données au Chili présente une forte concurrence entre les acteurs mondiaux et régionaux. Il comprend des fournisseurs de systèmes d’alimentation et de refroidissement comme ABB, Vertiv et Schneider Electric, qui se distinguent par leur fiabilité et leur présence locale. Les opérateurs de colocation mondiaux tels qu’Equinix, Scala et Ascenty continuent d’étendre leur empreinte avec des installations prêtes pour l’hyperscale. Les fournisseurs de réseaux et d’infrastructures informatiques, dont Cisco, Dell et Oracle, maintiennent la demande grâce à des partenariats stratégiques avec les développeurs de centres de données. Le marché voit une augmentation des fusions et des initiatives de déploiement modulaire, notamment dans les centres urbains comme Santiago. Il soutient les modèles multi-locataires et les constructions modulaires, attirant les fournisseurs de services hyperscale et cloud. Les acteurs se différencient en offrant des solutions écoénergétiques, des conceptions résistantes aux séismes et des modèles de déploiement rapide. La concurrence s’intensifie également dans les zones périphériques et régionales à mesure que la demande augmente dans les secteurs industriels.

Développements Récents :

- En octobre 2025, Vertiv Group Corp. a établi un partenariat stratégique avec Grupo Datco pour étendre l’infrastructure des centres de données haute performance à travers le Chili et l’Argentine, en se concentrant sur les demandes d’IA et de HPC.

- En juin 2025, TECfusions s’est associé au Groupe Baeza pour développer un campus de centre de données de 100 MW prêt pour l’IA sur 40 acres à Puente Alto, au Chili. Le projet, annoncé le 2 juin, débutera avec une capacité initiale de 10 MW et s’étendra en utilisant un refroidissement sans eau pour répondre aux problèmes de rareté locale.

- En juin 2025, Microsoft a lancé sa région de centre de données souverain Chile Central dans la région métropolitaine de Santiago, avec trois sites indépendants pour les services Azure, Microsoft 365, Dynamics 365 et Power Platform.

- Le 10 décembre 2024, Ascenty a soumis un examen environnemental pour un nouveau centre de données au Chili, avec une construction prévue pour commencer en septembre 2025 et des opérations attendues après 18 mois.