Résumé exécutif :

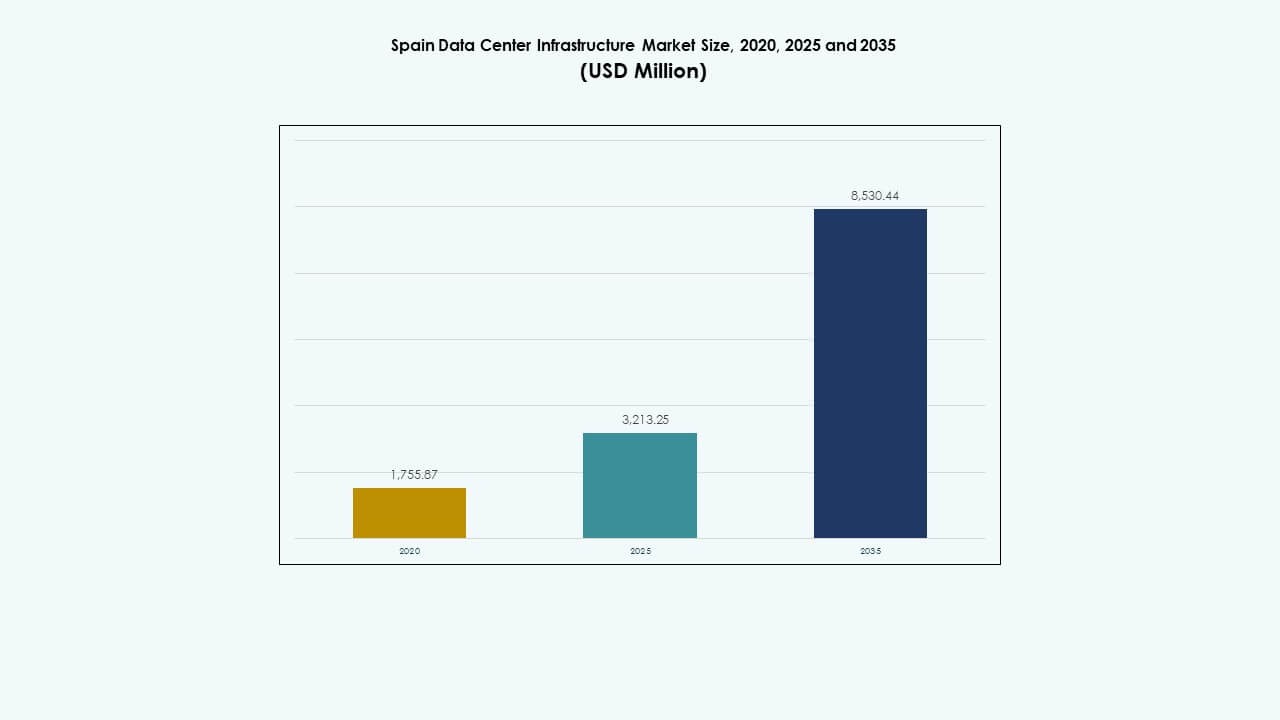

La taille du marché de l’infrastructure des centres de données en Espagne était évaluée à 1 755,87 millions USD en 2020, a augmenté à 3 213,25 millions USD en 2025, et devrait atteindre 8 530,44 millions USD d’ici 2035, avec un TCAC de 10,19 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Espagne 2025 |

3 213,25 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Espagne, TCAC |

10,19% |

| Taille du Marché de l’Infrastructure des Centres de Données en Espagne 2035 |

8 530,44 Millions USD |

L’adoption croissante de l’informatique en nuage, de l’IA et des réseaux 5G stimule les mises à niveau de l’infrastructure et la construction de nouvelles installations à travers l’Espagne. Les entreprises privilégient des installations évolutives et écoénergétiques pour gérer des volumes de données plus importants. L’innovation continue dans le refroidissement, l’alimentation et l’automatisation améliore l’efficacité et la disponibilité. Le marché de l’infrastructure des centres de données en Espagne joue un rôle stratégique pour les investisseurs et les opérateurs cherchant à renforcer la connectivité numérique régionale et à développer des écosystèmes technologiques durables.

Madrid domine le marché grâce à sa forte connectivité, son réseau électrique stable et sa position stratégique pour l’échange de données intercontinental. Barcelone et Valence émergent comme des pôles secondaires soutenus par des initiatives d’énergie renouvelable et une demande croissante de colocation. Les régions du sud et du nord, y compris l’Andalousie et le Pays Basque, connaissent une expansion en raison des coûts fonciers plus bas et de la disponibilité d’énergie verte. Cet équilibre régional soutient la croissance de l’infrastructure à l’échelle nationale.

Moteurs du Marché

Moteurs du Marché

Accélération de la Transformation Numérique et de la Migration vers le Cloud

Le marché de l’infrastructure des centres de données en Espagne croît rapidement avec l’adoption numérique croissante au sein des entreprises. Les organisations étendent les charges de travail natives du cloud et les systèmes hybrides pour obtenir une livraison de services plus rapide. Les grands acteurs technologiques renforcent leur présence grâce à des déploiements hyperscales à grande échelle. Il bénéficie de l’épine dorsale réseau solide de l’Espagne et de la demande croissante pour une connectivité à faible latence. Les entreprises locales adoptent des outils de collaboration et d’automatisation basés sur le cloud pour améliorer la productivité. Les programmes gouvernementaux promouvant la compétitivité numérique stimulent davantage la croissance du trafic de données. Les opérateurs télécoms mettent à niveau l’infrastructure pour prendre en charge les charges de travail de nouvelle génération. Les entreprises adoptent des plateformes virtualisées pour des opérations flexibles. Ce changement numérique structurel sécurise le rôle de l’Espagne en tant que centre de données européen vital.

- Par exemple, Microsoft investit 6,69 milliards d’euros (7,16 milliards de dollars) sur 10 ans dans trois campus de centres de données hyperscale s’étendant sur plus de 283 hectares en Aragon, y compris La Muela et Villamayor de Gállego près de Saragosse, soutenant sa région cloud Spain Central lancée à Madrid en 2024.

Adoption de systèmes de refroidissement avancés et économes en énergie

La durabilité stimule un investissement majeur dans l’écosystème des centres de données en Espagne. Les opérateurs déploient des systèmes de refroidissement liquide, de refroidissement par air libre et alimentés par des énergies renouvelables pour réduire l’empreinte carbone. L’industrie s’aligne sur les directives énergétiques de l’UE promouvant l’efficacité et la construction écologique. Les centres de données mettent en œuvre une surveillance en temps réel pour contrôler la production de chaleur et l’utilisation de l’énergie. Cela soutient des économies opérationnelles à long terme et améliore la durée de vie des équipements. Les systèmes économes en énergie réduisent les métriques d’efficacité d’utilisation de l’énergie (PUE) en dessous de 1,4 dans les installations de pointe. L’intégration du refroidissement intelligent améliore la régulation de la température et la gestion de la charge. Les fournisseurs combinent l’automatisation pilotée par l’IA pour la maintenance prédictive. Ces innovations renforcent l’efficacité des coûts et la crédibilité environnementale.

Demande croissante pour une infrastructure Edge et pilotée par l’IA

L’adoption croissante de l’IA, de l’IoT et des réseaux 5G alimente l’expansion de l’infrastructure Edge. Le marché de l’infrastructure des centres de données en Espagne bénéficie de l’augmentation de la génération de données aux nœuds distribués. Les entreprises recherchent des modèles décentralisés pour un traitement des données plus rapide et une latence minimale. Les centres de données Edge servent des applications en temps réel dans la logistique, le commerce de détail et la fabrication. Les charges de travail de l’IA stimulent la demande pour une densité GPU plus élevée et des conceptions de racks avancées. Cela soutient l’intégration d’architectures évolutives pour traiter efficacement les données non structurées. Les opérateurs télécoms forment des partenariats avec des fournisseurs de cloud pour déployer des micro-centres de données. Cette stratégie améliore la couverture régionale et l’agilité commerciale. L’écosystème de l’IA et de l’automatisation en Espagne attire de lourds investissements d’entreprises.

Importance stratégique pour les investisseurs et les opérateurs mondiaux

L’Espagne émerge comme une passerelle stratégique reliant les réseaux numériques européens, africains et latino-américains. Son avantage géographique et sa connectivité par câble sous-marin attirent les investissements hyperscale. Le marché de l’infrastructure des centres de données en Espagne ancre des projets stratégiques soutenant le commerce numérique et l’échange de données transfrontalières. Les investisseurs ciblent Madrid et Barcelone pour leurs clusters technologiques établis. Cela offre des cadres politiques stables et un potentiel d’intégration des énergies renouvelables. Les entreprises internationales considèrent l’Espagne comme un hub alternatif aux marchés traditionnels d’Europe occidentale. L’augmentation des investissements directs étrangers stimule les contrats de construction et d’ingénierie. Les fournisseurs d’infrastructure locaux bénéficient de l’augmentation de l’activité de location en colocation. L’expansion de ce marché améliore la compétitivité numérique mondiale de l’Espagne.

- Par exemple, Meta a acquis 2 millions de mètres carrés de terrain industriel à Talavera de la Reina pour 20,6 millions d’euros dans le cadre de son campus de centres de données de 1 milliard d’euros sur 191 hectares, se connectant aux réseaux de câbles sous-marins de l’Espagne comme MAREA.

Tendances du marché

Tendances du marché

Expansion des installations de centres de données hyperscale et modulaires

Le marché de l’infrastructure des centres de données en Espagne connaît une croissance rapide dans les modèles de déploiement hyperscale et modulaire. Des fournisseurs majeurs comme Equinix et Digital Realty étendent leurs installations près de Madrid pour des clients axés sur le cloud. Les systèmes modulaires offrent une mise en place plus rapide et des performances évolutives sous des délais serrés. Les opérateurs adoptent des composants préfabriqués pour atteindre des objectifs de durabilité et de coût. Cela améliore la vitesse de construction et raccourcit les cycles de mise en service. Les partenaires de construction investissent dans l’intégration modulaire pour les zones à haute capacité. Les campus hyperscale renforcent le leadership de l’Espagne en matière de capacité de données en Europe du Sud. L’architecture flexible soutient les applications prêtes pour l’avenir et les clusters d’IA. Cette tendance positionne l’Espagne parmi les écosystèmes de données en développement le plus rapide en Europe.

Intégration croissante des énergies renouvelables dans les opérations de données

L’intégration des énergies vertes redéfinit la conception opérationnelle dans les nouvelles installations espagnoles. Les opérateurs se tournent vers des sources solaires, hydrauliques et éoliennes pour des opérations plus propres. Cela s’aligne avec le Green Deal de l’UE et les objectifs nationaux de décarbonisation. Les accords d’achat d’énergie renouvelable garantissent une stabilité des coûts à long terme. Les systèmes de refroidissement et de secours adoptent également des configurations éco-efficaces. Les entreprises mesurent leur empreinte carbone de manière transparente pour respecter les engagements ESG. La durabilité influence la préférence des clients et le soutien gouvernemental. Les acteurs régionaux améliorent leur réputation de marque en atteignant des objectifs d’émissions quasi nulles. Cette transformation renforce le leadership de l’Espagne dans le développement durable des centres de données.

Déploiement de l’automatisation intelligente et de la gestion d’infrastructure alimentée par l’IA

L’automatisation transforme les opérations des centres de données grâce à la surveillance basée sur l’IA et à l’analyse prédictive. Le marché de l’infrastructure des centres de données en Espagne voit une adoption plus large des systèmes intelligents pour l’optimisation des charges de travail. Les outils d’apprentissage automatique analysent les variables environnementales pour améliorer le temps de disponibilité. Les opérateurs réduisent les erreurs humaines et les temps d’arrêt en utilisant des interfaces de contrôle intelligentes. Cela améliore l’efficacité opérationnelle en permettant une détection proactive des pannes. Les logiciels d’IA ajustent les charges de refroidissement en fonction des informations en temps réel. La gestion basée sur les données soutient l’amélioration continue des performances. L’infrastructure intelligente assure une prestation de services cohérente à travers les systèmes critiques. Cette adoption élève la position de l’Espagne dans l’automatisation des données de nouvelle génération.

Évolution de l’accent sur la cybersécurité et la résilience numérique

Avec une digitalisation accrue, la cybersécurité devient une priorité de conception majeure. Les centres de données renforcent les cadres de défense physique et numérique pour prévenir les perturbations. Le marché de l’infrastructure des centres de données en Espagne intègre une surveillance en couches, le cryptage et le contrôle d’accès biométrique. Cela soutient la conformité avec la directive NIS2 de l’UE et les normes GDPR. Les fournisseurs de sécurité déploient des analyses de menaces en temps réel et des systèmes d’accès adaptatifs. Les installations incluent des chemins redondants et des zones de récupération après sinistre pour renforcer la résilience. Les opérateurs coordonnent avec les réseaux de télécommunications pour une détection rapide des violations. Ces mesures protègent les données critiques et la continuité des services. Une bonne hygiène cybernétique améliore la réputation de fiabilité de l’infrastructure de l’Espagne.

Défis du marché

Défis du marché

Consommation énergétique élevée et coûts de conformité à la durabilité

La demande croissante en énergie pose des défis à la capacité de l’Espagne à maintenir des opérations efficaces. Le marché de l’infrastructure des centres de données en Espagne fait face à des coûts plus élevés en raison de la dépendance au réseau et de la conformité aux normes de durabilité. Les contraintes de puissance limitent l’expansion de la capacité dans les zones urbaines denses. Les opérateurs doivent intégrer des sources renouvelables pour répondre aux normes réglementaires. Cela augmente l’investissement en capital et la complexité opérationnelle. Les systèmes de refroidissement nécessitent des mises à niveau avancées pour répondre aux normes énergétiques strictes. La surveillance continue et la certification ajoutent une charge administrative. Équilibrer la durabilité avec la viabilité économique reste difficile. Cette pression ralentit les plus petits acteurs dans l’expansion compétitive de l’infrastructure.

Pénuries de Talents et Retards de Construction dans les Projets à Grande Échelle

Les lacunes en main-d’œuvre qualifiée et les longs cycles de permis contraignent les délais de livraison des projets. Le secteur de la construction en Espagne fait face à des calendriers serrés en raison de la volatilité de la chaîne d’approvisionnement. Le marché de l’infrastructure des centres de données en Espagne dépend de techniciens hautement qualifiés pour les systèmes électriques et de réseau. Les pénuries entraînent une concurrence au recrutement entre les entreprises d’ingénierie. Cela provoque une inflation des salaires et des phases de mise en service plus longues. Les retards d’approvisionnement en matériaux de la part des fournisseurs mondiaux aggravent les coûts de construction. Les règles complexes d’acquisition de terrains ralentissent les investissements hyperscales dans les grandes villes. Assurer une disponibilité constante de la main-d’œuvre devient vital pour l’évolutivité à long terme. Ce problème met à l’épreuve la confiance des investisseurs et la dynamique du marché.

Opportunités de Marché

Rôle Croissant de l’IA, de la 5G et de l’Infrastructure de Données Edge

L’adoption rapide de l’IA, de l’apprentissage automatique et de la 5G stimule de nouvelles opportunités à travers l’Espagne. Le marché de l’infrastructure des centres de données en Espagne soutient le traitement à faible latence grâce à des sites edge distribués. Les entreprises recherchent une infrastructure intelligente pour améliorer l’analyse et l’automatisation. Les opérateurs télécoms étendent les installations à faible empreinte pour les charges de travail en temps réel. Cela améliore la connectivité et soutient les services à large bande passante. La demande pour des centres de données localisés augmente dans les secteurs de la logistique, de la santé et du commerce de détail. Cette évolution offre de solides perspectives de croissance pour les développeurs et les investisseurs.

Augmentation des Investissements Publics et Privés dans l’Infrastructure Verte

Les programmes de transition énergétique de l’Espagne attirent des financements pour des centres de données alimentés par des énergies renouvelables. Les initiatives nationales et de l’UE soutiennent les opérations neutres en carbone et la modernisation du réseau. Le marché de l’infrastructure des centres de données en Espagne bénéficie d’incitations fiscales et d’options de financement vert. Les opérateurs déploient des solutions photovoltaïques et de refroidissement hybride pour atteindre les objectifs zéro émission. Cela renforce la confiance des investisseurs et le leadership en matière de durabilité. Le fort soutien politique du marché encourage l’expansion à long terme. Ces initiatives font de l’Espagne une référence régionale pour les projets d’infrastructure éco-efficaces.

Segmentation du Marché

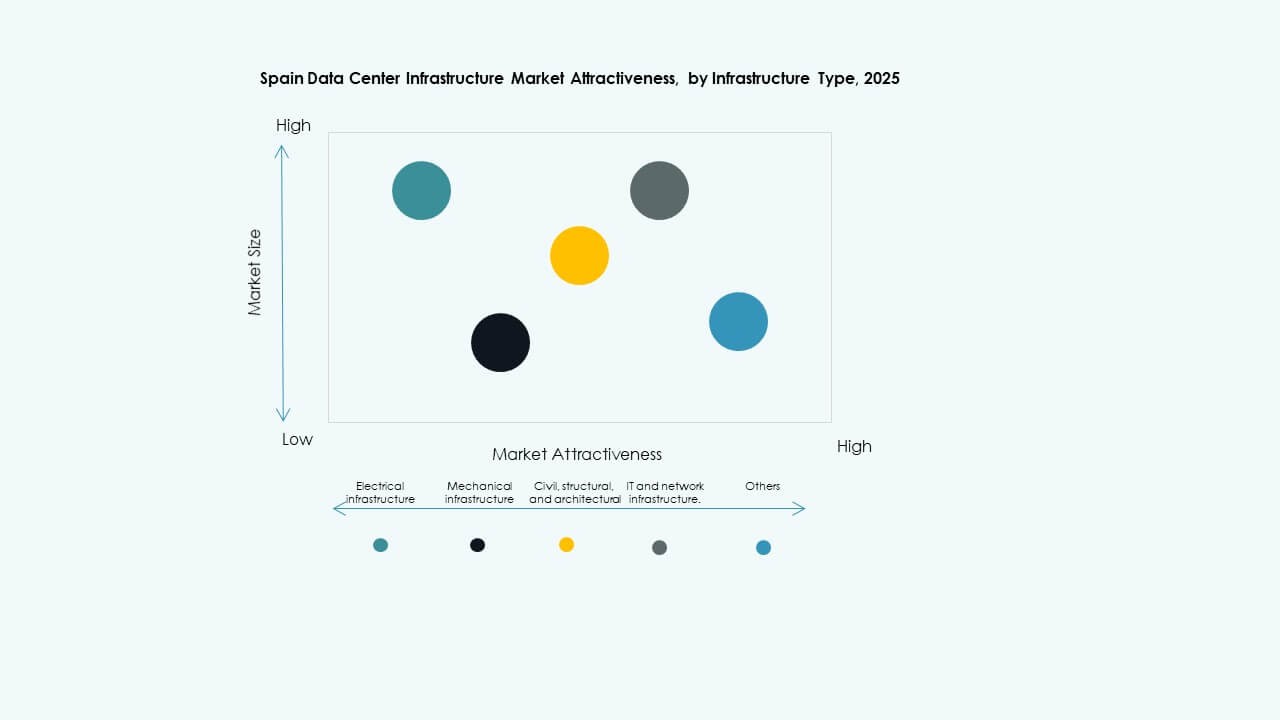

Par Type d’Infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données en Espagne avec une forte part de coût global. Les systèmes d’alimentation fiables forment la base des opérations continues. La demande augmente pour les UPS à haute capacité et les connexions redondantes au réseau soutenant les garanties de disponibilité. Les segments d’infrastructure mécanique et informatique suivent de près, stimulés par le refroidissement avancé et la densité des serveurs. Les travaux civils et structurels s’étendent en raison de l’augmentation de la construction de campus hyperscales. L’investissement dans les systèmes modulaires continue de gagner en traction pour un déploiement plus rapide et une évolutivité.

Par Infrastructure Électrique

Le segment des alimentations sans interruption (ASI) détient une part majeure en raison de son rôle crucial dans l’assurance de la résilience. Le marché de l’infrastructure des centres de données en Espagne met l’accent sur les systèmes ASI à haute efficacité avec une sauvegarde au lithium-ion. Les systèmes de stockage d’énergie par batterie (BESS) émergent comme une puissance secondaire pour le soutien du réseau et l’équilibrage des énergies renouvelables. Les PDU et les commutateurs de transfert se développent à mesure que l’automatisation améliore la distribution de charge. L’intégration des services publics améliore la fiabilité de l’alimentation. Les opérateurs préfèrent les unités de commutation modulaires pour des configurations compactes. La durabilité stimule l’innovation dans le matériel électrique éco-efficace.

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs dominent le segment mécanique en raison du climat chaud de l’Espagne. Le marché de l’infrastructure des centres de données en Espagne adopte des systèmes de refroidissement par air et par eau pour un contrôle thermique efficace. Les solutions de confinement et d’air libre améliorent les indices PUE. Les pompes et tuyauteries économes en énergie optimisent la gestion de l’eau. Le confinement avancé du flux d’air assure une distribution équilibrée de la température à travers les racks. Les systèmes contrôlés par IA surveillent les charges thermiques en temps réel. Les opérateurs privilégient les solutions hybrides combinant systèmes liquides et aériens. Le refroidissement durable reste central pour l’optimisation opérationnelle.

Par Civil / Structurel & Architectural

Les superstructures et les systèmes de construction modulaires dominent la catégorie de la construction en Espagne. Le marché de l’infrastructure des centres de données en Espagne investit dans des cadres préfabriqués et du béton haute résistance pour la durabilité. Les planchers surélevés et les toitures isolées améliorent l’efficacité du refroidissement. Les coûts de préparation du site diminuent avec l’assemblage modulaire. Les enveloppes en acier améliorent l’isolation thermique et réduisent la consommation d’énergie. Les installations urbaines tirent parti de la construction verticale pour l’efficacité foncière. Le segment bénéficie de l’augmentation des projets de rénovation et de réaménagement urbain.

Par Infrastructure IT & Réseau

Les serveurs et équipements de stockage dominent ce segment en raison de l’augmentation des applications cloud et IA. Le marché de l’infrastructure des centres de données en Espagne exige des racks haute densité pour soutenir le calcul piloté par GPU. Les mises à niveau des équipements réseau garantissent une interconnexion plus rapide. Le câblage en fibre optique améliore l’intégrité du signal. Les systèmes de racks avancés améliorent la gestion du flux d’air et des câbles. L’intégration de clusters de stockage soutient les analyses de données lourdes. La scalabilité et l’efficacité énergétique restent des priorités de conception.

Par Type de Centre de Données

Les centres de données hyperscale dominent le paysage en raison des grands déploiements des fournisseurs de cloud. Le marché de l’infrastructure des centres de données en Espagne s’étend à travers des installations de colocation et de périphérie soutenant les entreprises. Les centres de données d’entreprise maintiennent leur pertinence pour les charges de travail localisées. Les centres de périphérie gagnent en traction près des hubs télécoms pour les tâches sensibles à la latence. Les développeurs explorent des modèles hybrides combinant des conceptions hyperscale et modulaires. Ces configurations améliorent la couverture régionale et l’agilité.

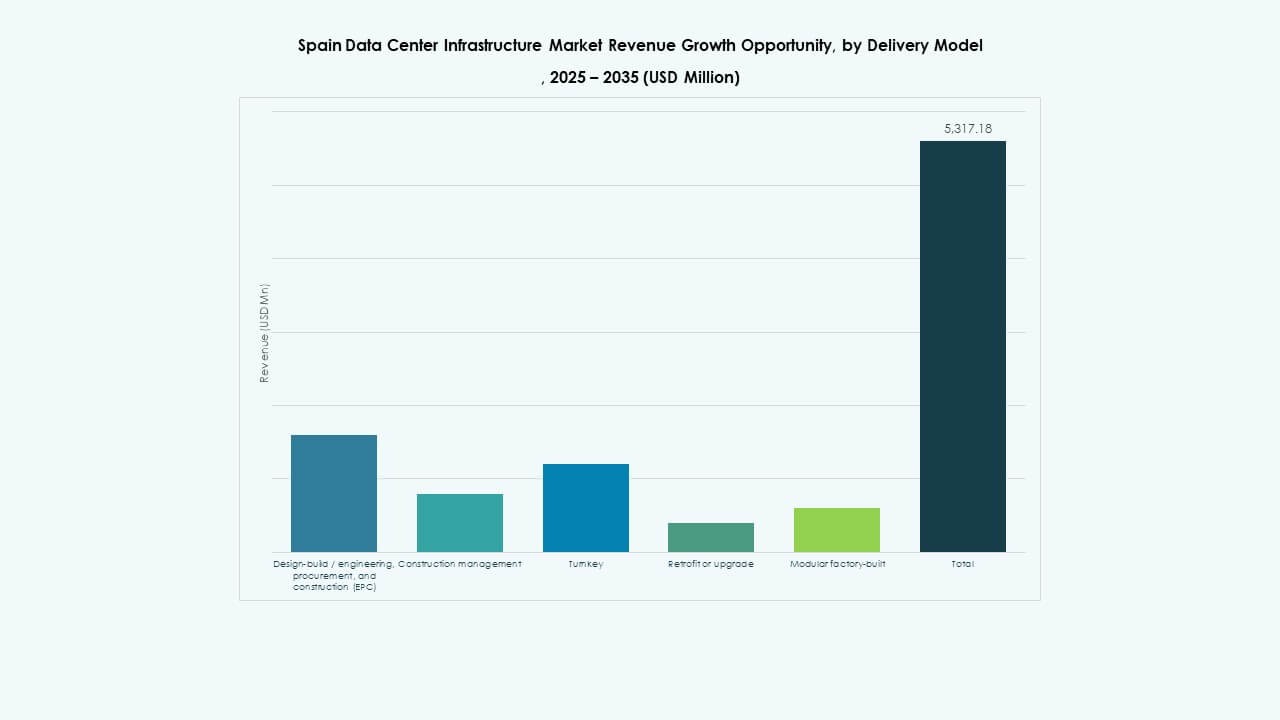

Par Modèle de Livraison

Les modèles Design-Build/EPC dominent car les investisseurs préfèrent la construction intégrée pour une réalisation plus rapide. Le marché de l’infrastructure des centres de données en Espagne s’appuie sur des projets clés en main pour une qualité constante. Les modèles de rénovation et de construction modulaire en usine gagnent en part en raison de leur rapidité et flexibilité. Les contrats de gestion de construction servent les projets complexes multi-locataires. Les fournisseurs EPC utilisent des jumeaux numériques pour la planification et le contrôle des risques. Cette structure assure des métriques de coût et de performance prévisibles.

Par Type de Niveau

Les installations de niveau 3 dominent avec une redondance équilibrée et une efficacité des coûts. Le marché de l’infrastructure des centres de données en Espagne enregistre une augmentation du développement de niveau 4 pour les charges de travail critiques. Les centres de niveau 2 et de niveau 1 desservent les petites entreprises et les environnements périphériques. La croissance du niveau 4 reflète des normes de résilience d’entreprise plus élevées. Les opérateurs visent à obtenir des certifications de disponibilité de 99,999 %. La conformité aux normes mondiales renforce la réputation de fiabilité de l’Espagne.

Aperçus Régionaux

Aperçus Régionaux

Centre de l’Espagne : Madrid comme moteur de croissance principal (40 % de part)

Madrid reste la région leader pour l’investissement dans l’infrastructure des centres de données. Le marché de l’infrastructure des centres de données en Espagne enregistre plus de 40 % de part concentrée autour du corridor technologique de Madrid. Son réseau électrique solide, sa connectivité en fibre et sa proximité avec les agences gouvernementales attirent les opérateurs mondiaux. Les projets hyperscale se regroupent dans les zones d’Alcobendas et Getafe. Les fournisseurs de cloud et de télécommunications bénéficient des avantages stratégiques de la localisation centrale. L’afflux élevé d’investissements continue de stimuler l’acquisition de terrains et la planification de l’expansion. Madrid renforce son rôle de passerelle numérique de l’Espagne.

- Par exemple, Digital Realty développe son cinquième centre de données, MAD5, dans le district technologique de MadBit avec une capacité de 20-24 MW via un investissement de 300 millions d’euros.

Est et Nord-Est de l’Espagne : Barcelone et Valence (35 % de part)

Les régions de Catalogne et de Valence émergent comme pôles de croissance secondaires. Le marché de l’infrastructure des centres de données en Espagne bénéficie de la connectivité portuaire et de l’échange de données trans-méditerranéen. Barcelone soutient une forte demande de colocation de la part des clients d’entreprise. Valence se développe grâce à des projets alimentés par des énergies renouvelables utilisant des sources solaires et éoliennes offshore. L’infrastructure logistique de la région permet un transport efficace des équipements. Le trafic de données entre la France et l’Espagne transite par ces nœuds, renforçant l’intégration transfrontalière. Les parcs industriels encouragent les partenariats d’innovation en matière de données.

Sud et Nord de l’Espagne : Régions d’Andalousie et du Pays Basque (25 % de part)

Les régions émergentes telles que l’Andalousie et le Pays Basque connaissent une adoption régulière. Le marché de l’infrastructure des centres de données en Espagne s’étend ici grâce à la disponibilité de terrains et d’énergie renouvelable. Malaga et Bilbao attirent des installations de données de taille moyenne desservant les entreprises locales. Les programmes de numérisation soutenus par le gouvernement favorisent de nouvelles constructions. Les opérateurs de colocation explorent les zones rurales et côtières pour des déploiements en périphérie. Ces régions tirent parti de coûts opérationnels inférieurs et d’incitations pour l’énergie verte. Leur pertinence croissante diversifie l’écosystème global de l’infrastructure en Espagne.

- Par exemple, la coentreprise entre Iberdrola et Echelon vise plus de 2 milliards d’euros pour les centres de données comme le campus Madrid Sur (capacité de 144 MW, 160 000 m², connexion au réseau de 230 MW, 1 TWh d’énergie renouvelable annuelle, centrale solaire sur site).

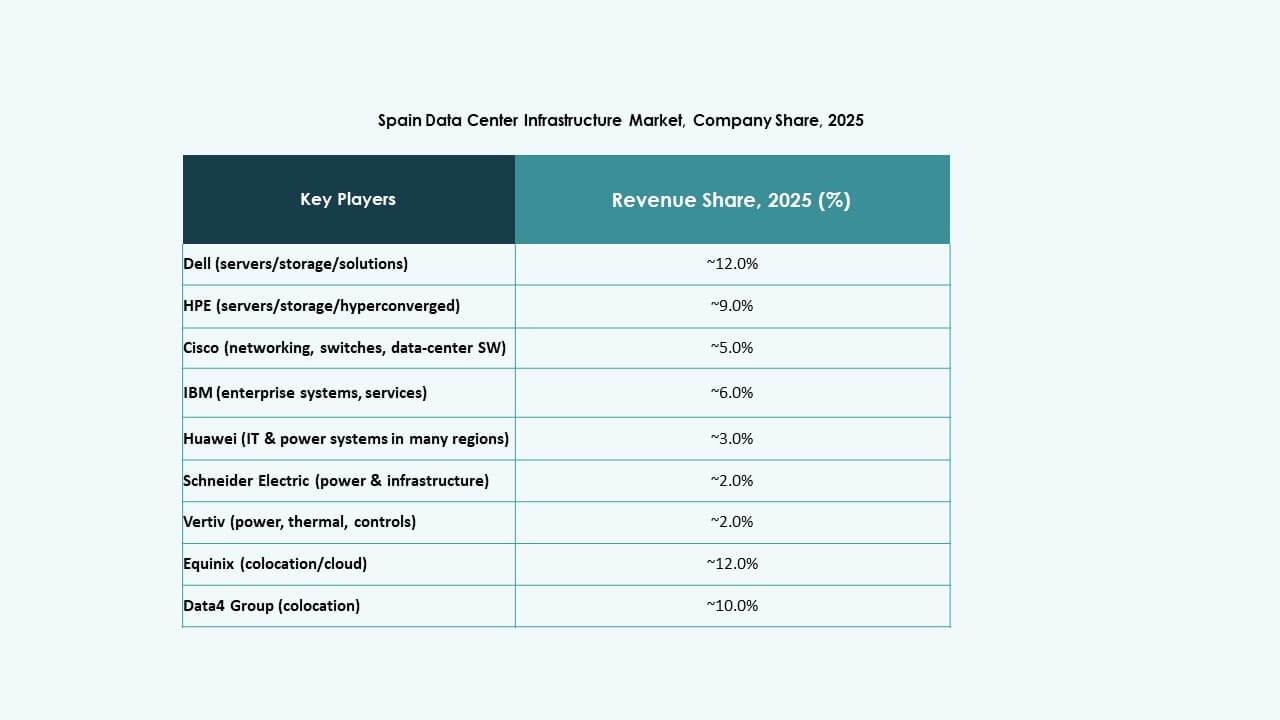

Informations Compétitives:

- Equinix, Inc.

- Digital Realty

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu

- Lenovo

Le marché de l’infrastructure des centres de données en Espagne est confronté à la concurrence des fournisseurs mondiaux d’infrastructures et de services qui combinent les capacités de puissance, de refroidissement et de matériel informatique. Equinix et Digital Realty dominent les segments de colocation et hyperscale en s’appuyant sur de grands réseaux d’installations et des services d’interconnexion, en faisant des choix privilégiés pour les entreprises ayant besoin de capacité évolutive. Schneider Electric, ABB et Vertiv sont leaders dans l’infrastructure électrique et mécanique, fournissant des solutions UPS, de gestion de l’énergie et de refroidissement qui répondent à des normes rigoureuses de disponibilité et d’efficacité. Dell, Huawei, Cisco, Fujitsu et Lenovo fournissent du matériel de serveurs, de réseaux et de stockage — permettant des constructions de centres de données clés en main complètes. Les entreprises et les investisseurs préfèrent les fournisseurs avec des offres intégrées d’infrastructure d’installation et de pile informatique. Cette concurrence multi-niveaux stimule l’innovation et maintient la compétitivité des prix et de la qualité des services.

Développements Récents :

- En novembre 2025, ACS et BlackRock ont lancé une coentreprise de 2 milliards d’euros pour développer l’infrastructure des centres de données en Espagne, en se concentrant sur la construction de grandes installations soutenant les besoins numériques croissants de la région. Ce partenariat devrait améliorer considérablement la capacité des centres de données en Espagne et le paysage des investissements dans les infrastructures.

- En septembre 2025, EdgeMode Inc. a annoncé l’acquisition d’un portefeuille d’actifs de développement de centres de données hyperscale en Espagne par le biais d’une coentreprise avec Blackberry AIF. Cette acquisition positionne EdgeMode comme un développeur leader de centres de données hyperscale alimentés par des énergies renouvelables en Europe, visant une capacité de 1,5 GW pour une infrastructure IA durable.

- En juillet 2025, Iberdrola et Echelon Data Centres ont formé une coentreprise stratégique pour développer et exploiter des centres de données en Espagne. Iberdrola détient une participation de 20 %, fournissant des terrains connectés au réseau électrique et alimentant les centres en électricité 24/7, tandis qu’Echelon gère les permis, la conception, le marketing et les opérations.