Résumé exécutif :

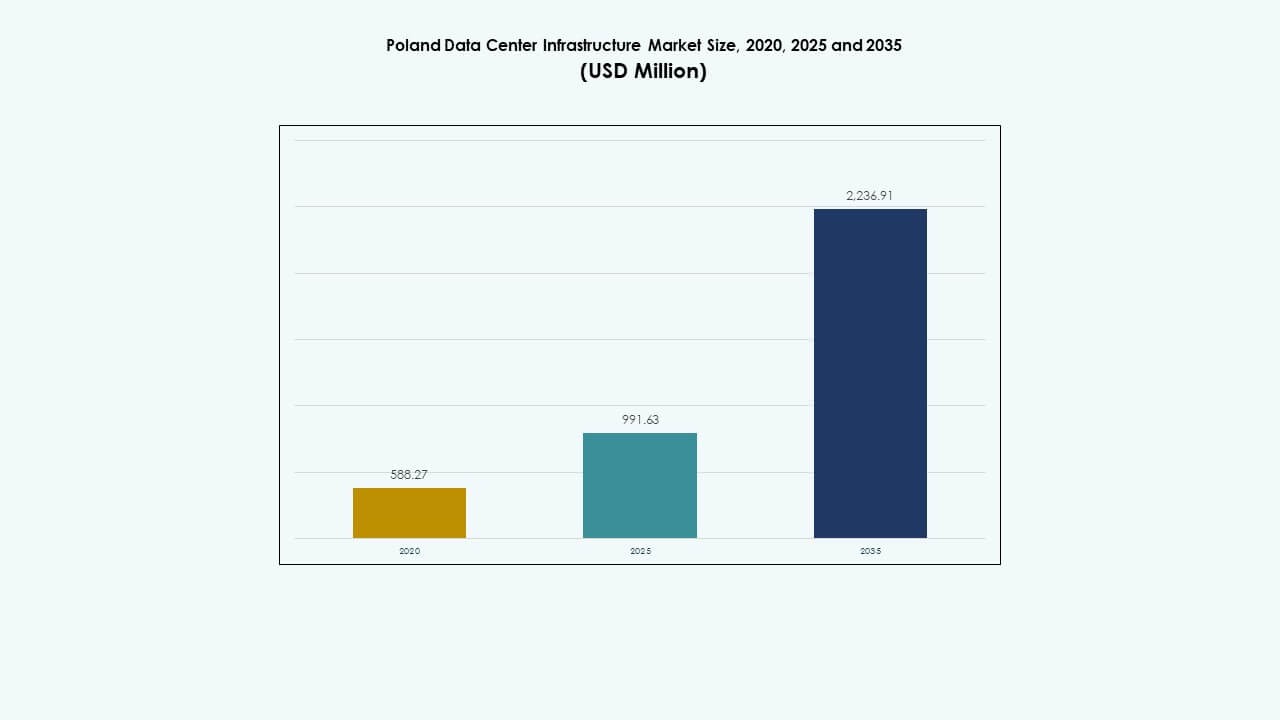

La taille du marché de l’infrastructure des centres de données en Pologne était évaluée à 588,27 millions USD en 2020, a augmenté à 991,63 millions USD en 2025, et devrait atteindre 2 236,91 millions USD d’ici 2035, avec un TCAC de 8,40 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Pologne 2025 |

991,63 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Pologne, TCAC |

8,40% |

| Taille du Marché de l’Infrastructure des Centres de Données en Pologne 2035 |

2 236,91 Millions USD |

La forte adoption de l’informatique en nuage, l’intégration de l’IA et la transformation numérique dans les industries stimulent la croissance du marché. Les entreprises et les agences gouvernementales augmentent les investissements dans la souveraineté des données, les opérations alimentées par des énergies renouvelables et l’infrastructure modulaire. Cela gagne en importance stratégique alors que les investisseurs ciblent la Pologne pour son économie stable, sa main-d’œuvre qualifiée et son avantage de connectivité en Europe centrale, favorisant un écosystème numérique robuste.

Le centre de la Pologne, en particulier Varsovie, mène le marché avec des développements d’hyperscale et de colocation denses soutenus par une infrastructure avancée en fibre et en énergie. Les régions du sud et de l’ouest telles que Cracovie et Wrocław émergent grâce à la numérisation industrielle et au déploiement en périphérie. Les régions du nord attirent l’intérêt grâce à l’accès aux énergies renouvelables et à la proximité des routes de données baltiques.

Moteurs du Marché

Moteurs du Marché

Migration croissante vers le cloud et transformation numérique accélérant l’expansion de l’infrastructure

Le marché de l’infrastructure des centres de données en Pologne gagne un fort élan grâce au changement numérique en cours parmi les entreprises et les institutions publiques. Les projets de migration vers le cloud par les banques, les télécoms et les agences gouvernementales stimulent la demande pour des environnements d’hébergement évolutifs et sécurisés. Les fournisseurs locaux et internationaux investissent dans de nouvelles installations hyperscale pour répondre aux besoins de conformité et de latence. Le marché bénéficie du déploiement national de la 5G et de l’expansion du réseau de fibre optique. Une infrastructure écoénergétique soutient les objectifs de durabilité et d’optimisation des coûts. Cela renforce le rôle de la Pologne en tant que hub numérique stratégique en Europe centrale. Les entreprises tirent parti des cadres améliorés de souveraineté et de sécurité des données.

- Par exemple, Atman a commencé à développer son campus de centre de données WAW-3 près de Varsovie, prévu pour offrir 43 MW de capacité informatique répartis sur trois bâtiments. Cette expansion renforce la position croissante de la Pologne dans le paysage de l’infrastructure de données en Europe centrale et s’aligne avec la demande croissante d’hyperscale et de colocation dans la région.

Investissement croissant dans l’intégration des énergies renouvelables et les centres de données verts

L’intégration des énergies renouvelables devient un moteur de croissance essentiel pour le marché de l’infrastructure des centres de données en Pologne. Les opérateurs déploient des centres de données à proximité des clusters de production éolienne et solaire pour réduire les émissions et les coûts énergétiques. Les grandes entreprises adoptent des objectifs d’efficacité d’utilisation de l’énergie (PUE) inférieurs à 1,3 pour respecter les normes ESG. Les certifications de conception écologique et les systèmes avancés de refroidissement liquide gagnent en popularité. L’accent mis sur la neutralité carbone renforce la confiance des investisseurs étrangers. La modernisation du réseau renouvelable de la Pologne encourage l’adoption d’équipements économes en énergie. Cela renforce l’attrait pour les entreprises technologiques cherchant une expansion durable dans la région.

Déploiement rapide de l’Edge et amélioration de la connectivité pour les applications de l’industrie 4.0

La croissance de l’informatique en périphérie stimule les investissements dans les segments industriels et télécoms. Le marché de l’infrastructure des centres de données en Pologne bénéficie de la prolifération de l’IoT, de l’IA et des opérations de fabrication intelligente. Les sites Edge améliorent la latence et l’efficacité du traitement des données à proximité des installations de production. Les opérateurs télécoms déploient des nœuds distribués soutenant l’industrie 4.0, la logistique et les écosystèmes de mobilité électrique. Les réseaux à fibre optique haute vitesse et 5G complètent l’adoption régionale du cloud. Ces facteurs créent une croissance constante de l’infrastructure de données régionale. Cela positionne la Pologne comme un point de convergence des données régionales reliant l’Europe de l’Ouest et de l’Est.

Modèles de partenariat public-privé solides soutenant les objectifs de souveraineté des données

Les collaborations stratégiques entre les agences gouvernementales et les investisseurs privés renforcent la résilience numérique. Le marché de l’infrastructure des centres de données en Pologne est témoin d’initiatives encourageant le stockage localisé des données et les cadres de cybersécurité. Les projets nationaux soutiennent l’hébergement d’infrastructures critiques sous des lois de conformité strictes. Les entreprises locales s’associent avec des hyperscalers pour co-développer des architectures hybrides combinant clouds privés et publics. Ce changement soutient la croissance des charges de travail liées à l’e-gouvernement et à la défense. Il assure des flux d’investissements durables et une autonomie numérique à long terme. L’environnement axé sur les politiques nourrit la confiance parmi les investisseurs mondiaux entrant sur le marché polonais.

- Par exemple, Microsoft a annoncé un investissement de 2,8 milliards de PLN en février 2025 pour étendre son infrastructure cloud et IA en Pologne, renforçant la capacité informatique et soutenant la souveraineté des données et la cybersécurité dans la région.

Tendances du marché

Tendances du marché

Expansion des campus hyperscale par les fournisseurs de cloud mondiaux et les entreprises de colocation

Le marché de l’infrastructure des centres de données en Pologne observe une augmentation des développements de campus hyperscale à Varsovie, Poznań et Cracovie. Les acteurs mondiaux du cloud comme Google et Microsoft étendent les zones régionales pour gérer des charges de travail à grande échelle. Les opérateurs de colocation suivent avec des constructions multi-mégawatts soutenant des charges de travail hybrides et pilotées par l’IA. La localisation du pays permet un accès à faible latence à travers l’Europe centrale et orientale. Les investisseurs capitalisent sur des prix fonciers favorables et des incitations à l’énergie renouvelable. Cela reflète la transition croissante vers des écosystèmes de données à grande capacité servant la connectivité continentale.

Adoption du refroidissement liquide et optimisation thermique pilotée par l’IA

L’augmentation de la densité des racks accélère l’adoption de technologies de refroidissement avancées. Le marché de l’infrastructure des centres de données en Pologne connaît une transition du refroidissement traditionnel par air vers le refroidissement liquide et par immersion. Les opérateurs déploient des systèmes de gestion thermique pilotés par l’IA pour réduire le gaspillage énergétique. Ces technologies prolongent la durée de vie des serveurs tout en atteignant des objectifs de durabilité. Les installations visent des niveaux de PUE inférieurs à 1,2 grâce à une surveillance continue. La conception écoénergétique améliore l’économie opérationnelle. Elle renforce la compétitivité pour les cas d’utilisation de calcul haute performance et de centres de données IA.

Intégration de Conceptions de Centres de Données Modulaires et Préfabriquées pour la Vitesse et l’Évolutivité

Les modules préfabriqués redéfinissent les stratégies de construction pour un déploiement rapide et évolutif. Le marché de l’infrastructure des centres de données en Pologne bénéficie de systèmes modulaires offrant une flexibilité dans la planification de la capacité. Les constructeurs utilisent des composants standardisés pour réduire les délais et les coûts des projets. Ces conceptions répondent aux besoins de connectivité à distance et rurale. L’assemblage rapide assure une meilleure résilience et une simplicité de maintenance. La tendance stimule l’adoption parmi les utilisateurs des télécommunications et des entreprises. Elle s’aligne sur la demande croissante de sites de traitement localisés et distribués.

Renforcement de la Connectivité Transfrontalière et des Liaisons de Câbles Sous-Marins

La connectivité transfrontalière des données façonne de nouveaux corridors de croissance pour la région. Le marché de l’infrastructure des centres de données en Pologne bénéficie de nouvelles liaisons terrestres et sous-marines en fibre optique reliant l’Allemagne et la Scandinavie. Ces améliorations réduisent la latence et étendent la couverture des régions cloud. Varsovie émerge comme un hub de connectivité soutenant le flux de données intercontinental. Les investisseurs se concentrent sur la construction de hubs neutres en termes de transporteurs et de points d’échange Internet (IXP). L’initiative augmente le rôle de la Pologne dans les réseaux d’infrastructure numérique européens. Elle renforce la compétitivité régionale à long terme en matière d’efficacité de routage des données.

Défis du Marché

Défis du Marché

Consommation Énergétique Élevée et Modernisation Limitée du Réseau Affectant l’Efficacité Opérationnelle

Le marché de l’infrastructure des centres de données en Pologne est confronté à des défis en raison de l’augmentation des besoins énergétiques dans les projets hyperscale. De nombreuses installations dépendent d’une infrastructure de réseau vieillissante qui peine à répondre à la demande à grande échelle. Les retards dans l’expansion du réseau renouvelable affectent la prévisibilité des coûts énergétiques. Le marché doit faire face à l’augmentation des tarifs d’électricité et des taxes carbone. Les problèmes de fiabilité énergétique augmentent les dépenses opérationnelles et limitent la croissance durable. Cela nécessite des mises à niveau coordonnées pour sécuriser la planification de la capacité à long terme. Le problème restreint la compétitivité des petites entreprises dans les opérations à grande échelle.

Lacunes en Matière de Main-d’œuvre Qualifiée et Complexité Réglementaire Ralentissant le Développement des Projets

Les pénuries de talents dans les rôles d’infrastructure mécanique, électrique et informatique créent des retards dans l’exécution des projets. Le marché de l’infrastructure des centres de données en Pologne doit aborder le développement des compétences par le biais de programmes éducatifs ciblés. Les procédures complexes de permis et d’évaluation environnementale prolongent les délais de construction. Les investisseurs font face à des défis de conformité dans les rapports de durabilité et les lois locales de zonage. Ces facteurs réglementaires limitent l’agilité et l’évolutivité du marché. Cela souligne la nécessité de politiques simplifiées pour maintenir la confiance des investisseurs. Une collaboration plus forte entre les organismes industriels et les agences gouvernementales pourrait aider à accélérer les approbations.

Opportunités de Marché

Rôle Croissant de l’Intelligence Artificielle, du Cloud et de l’Intégration 5G

Le marché de l’infrastructure des centres de données en Pologne offre un fort potentiel grâce à la convergence de l’IA et de la 5G. Les charges de travail basées sur l’IA en périphérie nécessitent de nouveaux micro-centres de données près des zones industrielles. Les opérateurs télécoms construisent des infrastructures de nouvelle génération soutenant les véhicules connectés et les réseaux IoT. Les fournisseurs de cloud locaux élargissent leurs offres hybrides ciblant les petites et moyennes entreprises. Cela crée un terrain favorable pour l’intégration technologique à travers les secteurs. Les investisseurs voient ces innovations comme des portes d’entrée vers des déploiements à haute valeur ajoutée et pérennes.

Expansion des Initiatives d’Énergie Durable et de Localisation des Données

Les projets d’énergies renouvelables croissants ouvrent des opportunités pour des investissements dans des centres de données verts. Le marché de l’infrastructure des centres de données en Pologne s’aligne sur les objectifs nationaux de transition énergétique. L’intégration solaire, éolienne et hydraulique permet une stabilité à long terme des coûts énergétiques. Les réglementations sur la localisation des données augmentent la demande de capacité de stockage régionale. Les développeurs internationaux s’associent avec les services publics pour déployer des campus à faible émission de carbone. Cela soutient l’objectif de la Pologne de devenir un exportateur net de données en Europe.

Segmentation du Marché

Segmentation du Marché

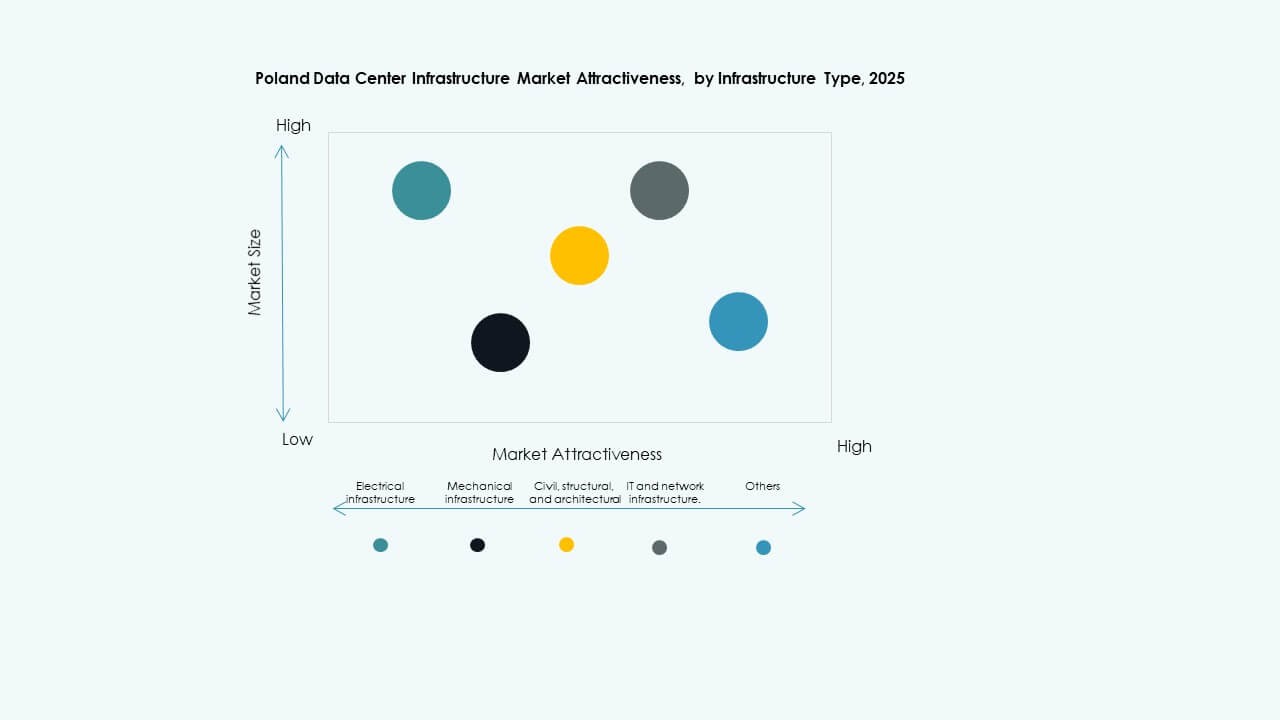

Par Type d’Infrastructure

L’infrastructure électrique détient la part dominante sur le marché de l’infrastructure des centres de données en Pologne. Les systèmes de sauvegarde et de distribution d’énergie fiables restent essentiels pour des opérations continues. L’infrastructure mécanique croît régulièrement grâce à l’adoption de systèmes de refroidissement à haute efficacité. Les travaux civils et architecturaux suivent, soutenus par des conceptions modulaires et préfabriquées. L’infrastructure informatique et réseau s’étend avec l’adoption accrue de serveurs prêts pour l’IA et de réseaux en fibre optique.

Par Infrastructure Électrique

Les systèmes d’alimentation sans interruption (ASI) représentent un segment clé garantissant la fiabilité. Le marché de l’infrastructure des centres de données en Pologne dépend de systèmes ASI et d’appareillage de commutation résilients pour éviter les temps d’arrêt. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité pour l’équilibrage des charges de pointe. Les mises à niveau des connexions au réseau améliorent la redondance pour les sites hyperscale. Les PDU intelligents et les interrupteurs de transfert améliorent l’efficacité de la distribution de la charge. La modernisation électrique renforce la résilience énergétique dans les installations de colocation et d’entreprise.

Par Infrastructure Mécanique

Les unités de refroidissement dominent le segment de l’infrastructure mécanique sur le marché de l’infrastructure des centres de données en Pologne. Le passage au refroidissement liquide et aux systèmes de confinement améliore l’efficacité énergétique. Les refroidisseurs et les installations de récupération de chaleur améliorent la gestion thermique. Les systèmes de pompage intègrent des capteurs intelligents pour le contrôle de la température. L’optimisation énergétique reste un axe opérationnel clé pour les opérateurs. Les avancées mécaniques réduisent les valeurs de PUE sur les campus multi-mégawatts.

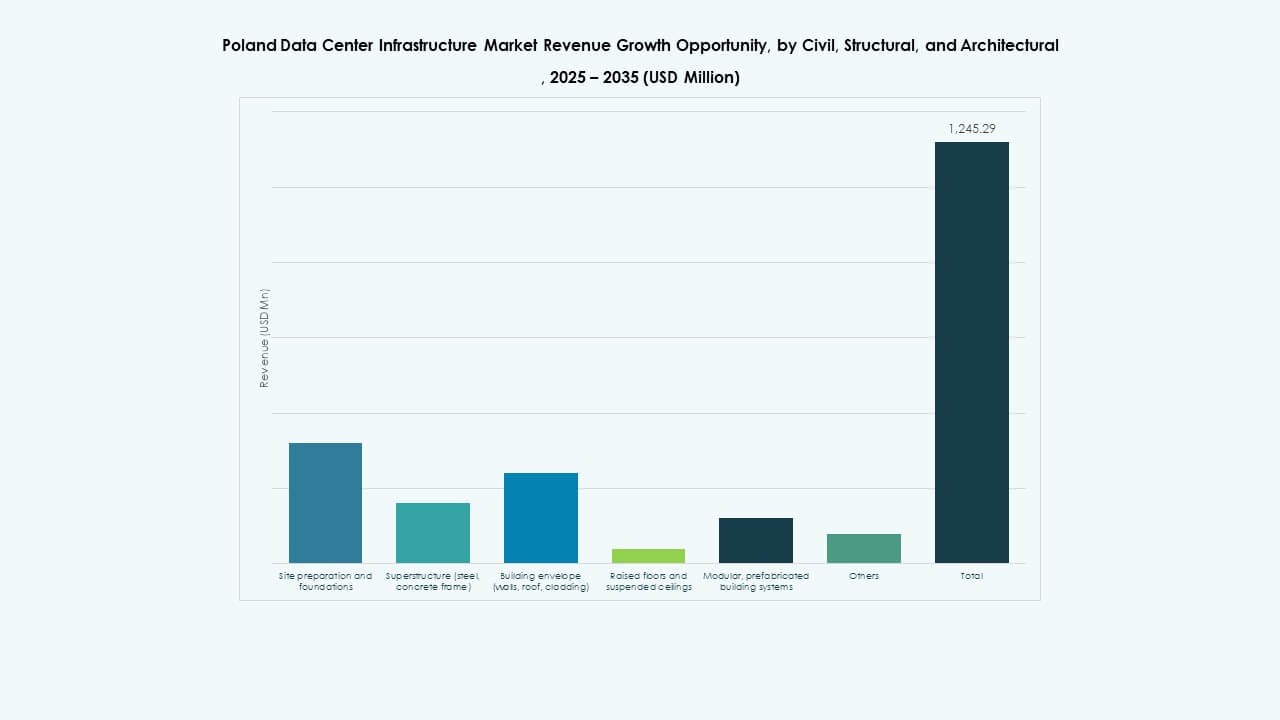

Par Infrastructure Civile / Structurelle & Architecturale

Les systèmes de superstructure et de construction modulaire dominent ce segment. Le marché de l’infrastructure des centres de données en Pologne bénéficie d’un assemblage modulaire rapide pour l’évolutivité. Les structures en acier et en béton assurent durabilité et sécurité structurelle. Les planchers surélevés et les plafonds suspendus soutiennent le contrôle du flux d’air et l’intégration des câbles. Les coques préfabriquées réduisent les délais de construction. Ces pratiques réduisent les coûts et augmentent la flexibilité de déploiement.

Par Infrastructure IT & Réseau

Les systèmes de serveurs et de stockage détiennent la plus grande part du marché de l’infrastructure des centres de données en Pologne. L’informatique haute performance et les charges de travail cloud augmentent la demande de racks. L’équipement réseau soutient les opérations pilotées par l’IA et les performances à faible latence. Les systèmes de fibres optiques et de câblage s’étendent pour gérer l’augmentation du trafic de données. Les racks et les enceintes améliorent l’efficacité spatiale au sein des configurations modulaires. Le segment joue un rôle clé dans l’activation d’architectures informatiques intelligentes et évolutives.

Par Type de Centre de Données

Les centres de données hyperscale dominent le marché de l’infrastructure des centres de données en Pologne, stimulés par les principaux fournisseurs de cloud. Les installations de colocation se développent rapidement pour soutenir l’hébergement hybride et d’entreprise. Les centres Edge émergent près des clusters industriels et des pôles télécoms. Les centres de données d’entreprise restent pertinents pour les secteurs réglementés comme la finance. La diversification des types assure une couverture large du marché.

Par Modèle de Livraison

Les modèles de conception-construction et clés en main dominent le marché en raison de l’exécution plus rapide des projets. Le marché de l’infrastructure des centres de données en Pologne favorise de plus en plus les configurations modulaires fabriquées en usine. La gestion de la construction reste critique pour les expansions en plusieurs phases. Les projets de rénovation et de mise à niveau augmentent à mesure que les sites plus anciens se modernisent pour une densité plus élevée. La flexibilité des modèles permet une évolutivité des investissements et un retour plus rapide sur l’infrastructure.

Par Type de Niveau

Les installations de niveau 3 dominent avec un bon équilibre entre fiabilité et coût. Le marché de l’infrastructure des centres de données en Pologne voit une adoption progressive du niveau 4 pour les utilisateurs critiques. Les centres de niveau 2 servent les petites entreprises, tandis que les sites de niveau 1 restent limités. La croissance se concentre sur les certifications selon les normes de l’Uptime Institute. La distribution des niveaux reflète l’écosystème d’entreprise et hyperscale en évolution du pays.

Aperçus Régionaux

La Pologne Centrale en Tête avec Varsovie comme Principal Pôle Hyperscale (Part de Marché ~48%)

La Pologne centrale mène le marché de l’infrastructure des centres de données en Pologne avec Varsovie comme centre stratégique. Les principaux hyperscalers et fournisseurs de colocation se regroupent autour de la capitale en raison d’une forte connectivité en fibre. La région bénéficie des politiques numériques gouvernementales et de l’expansion des clusters technologiques. L’accès fiable à l’énergie et la demande de données des secteurs financiers et d’entreprise soutiennent la croissance. La Pologne centrale reste la destination principale pour les investissements à grande échelle.

- Par exemple, Microsoft a confirmé un investissement de 2,8 milliards PLN (environ 700 millions de dollars) annoncé en février 2025 pour étendre son infrastructure de centre de données cloud et IA hyperscale près de Varsovie, avec un projet prévu pour être achevé à la mi-2026. Cette phase suit leur investissement initial de 1 milliard de dollars commencé en 2020, soutenant l’amélioration de la cybersécurité et le développement de l’IA pour le marché polonais.

La Pologne du Sud et de l’Ouest Émergent comme Clusters Industriels de Données et Edge (Part de Marché ~32%)

Les régions du Sud et de l’Ouest connaissent une forte expansion stimulée par la numérisation industrielle et manufacturière. Des villes comme Cracovie, Wrocław et Katowice accueillent de nouveaux centres de données de proximité. Le marché de l’infrastructure des centres de données en Pologne bénéficie des industries de la logistique, de l’IA et de l’automatisation. L’accès aux sources d’énergie renouvelable améliore la compétitivité des coûts. Les autorités locales encouragent l’investissement par le biais d’incitations fiscales et de parcs industriels.

La Pologne du Nord et de l’Est gagne en dynamisme avec l’intégration des énergies renouvelables (part de marché ~20%)

La Pologne du Nord émerge avec des initiatives de centres de données alimentés par des énergies renouvelables, tirant parti des corridors éoliens baltes. La Pologne de l’Est développe de plus petites installations desservant les réseaux publics et éducatifs. Le marché de l’infrastructure des centres de données en Pologne s’étend vers une infrastructure écoénergétique et durable. Ces zones attirent les développeurs cherchant la proximité avec les routes de données scandinaves. Cela renforce les objectifs nationaux de connectivité et de décentralisation du pays.

- Par exemple, le plan de développement du réseau national de la Pologne alloue environ 1 200 MW de capacité pour les futurs projets de centres de données d’ici 2034, reflétant les efforts nationaux pour intégrer l’énergie renouvelable et améliorer la préparation du réseau pour la croissance de l’infrastructure numérique. PGE continue d’étendre la capacité éolienne offshore et d’énergie renouvelable, soutenant les objectifs plus larges de durabilité et de transition énergétique du pays.

Aperçus concurrentiels:

- Digital Realty

• Equinix, Inc.

• Schneider Electric

• Vertiv Group Corp.

• Huawei Technologies Co., Ltd.

• Cisco Systems, Inc.

• Dell Inc.

• IBM Corporation

• ABB

• Fujitsu

Le marché de l’infrastructure des centres de données en Pologne présente un mélange d’opérateurs hyperscale mondiaux et de fournisseurs d’infrastructure spécialisés en compétition pour l’expansion de la capacité et le leadership technologique. Il se concentre sur l’intégration de systèmes de refroidissement avancés, de conceptions écoénergétiques et de systèmes de surveillance pilotés par l’IA. Des acteurs mondiaux comme Digital Realty et Equinix étendent les écosystèmes de colocation et d’interconnexion, tandis que Schneider Electric et Vertiv stimulent l’innovation en matière de matériel et de gestion de l’énergie. L’adoption du cloud et les objectifs de durabilité poussent les fournisseurs à localiser leurs opérations et à améliorer la fiabilité des services. La concurrence se concentre sur la construction modulaire, l’intégration des énergies renouvelables et les installations certifiées Tier III–IV, positionnant la Pologne comme un centre de données européen en pleine ascension.

Développements récents :

- En novembre 2025, Digital Realty a encore avancé son innovation en matière d’infrastructure IA en soutenant la recherche de NVIDIA AI Factory, en se concentrant sur la conception de nouvelle génération, l’efficacité et l’évolutivité pour l’infrastructure informatique IA.

- En octobre 2025, Digital Realty a annoncé une collaboration stratégique avec Dell Technologies et DXC pour accélérer l’adoption mondiale de l’infrastructure IA d’entreprise. Ce partenariat vise à relever les défis de l’IA d’entreprise en apportant des services IA directement aux environnements de données des clients avec des cas d’utilisation validés, des solutions IA privées et une mise en œuvre et gestion dirigées par des experts.

- En février 2025, Microsoft a annoncé un investissement de 2,8 milliards de PLN (704 millions de dollars) pour étendre ses campus de centres de données cloud et IA hyperscale existants en Pologne, améliorant les services Azure pour répondre à la demande régionale croissante.