Résumé exécutif :

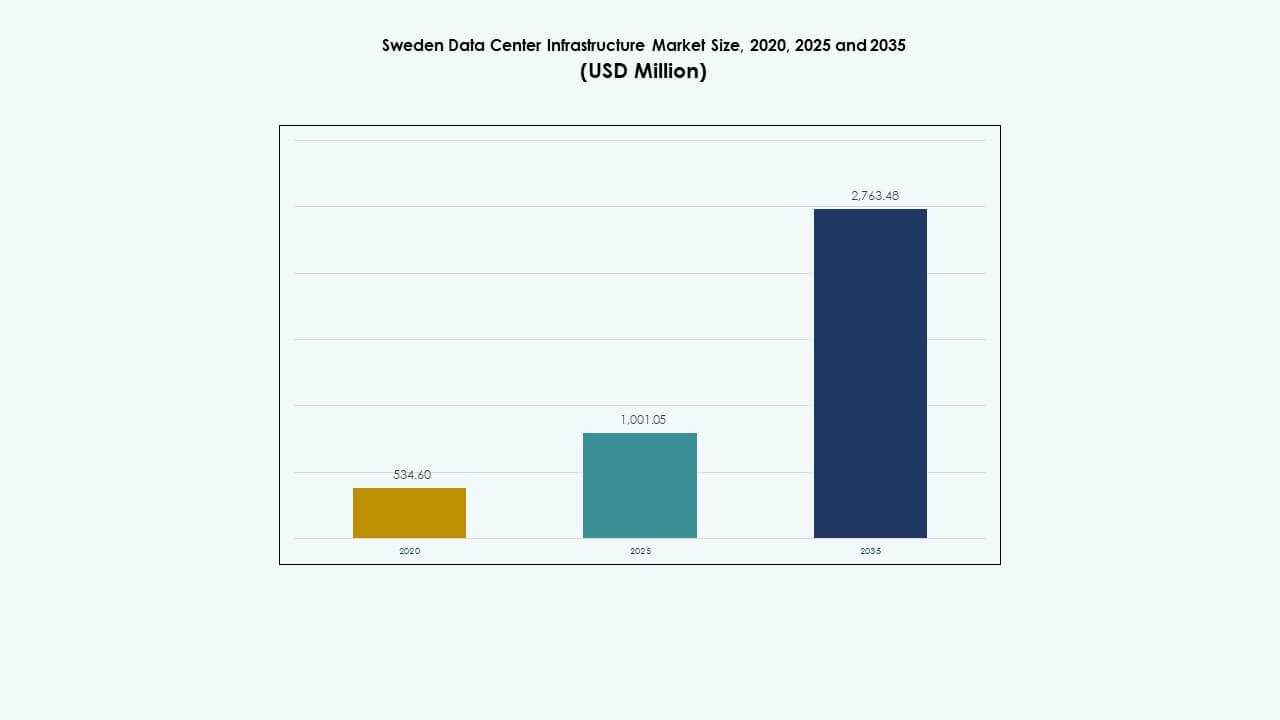

La taille du marché de l’infrastructure des centres de données en Suède était évaluée à 534,60 millions USD en 2020, a atteint 1 001,05 millions USD en 2025, et devrait atteindre 2 763,48 millions USD d’ici 2035, avec un TCAC de 10,62 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Suède 2025 |

1 001,05 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Suède, TCAC |

10,62% |

| Taille du Marché de l’Infrastructure des Centres de Données en Suède 2035 |

2 763,48 Millions USD |

L’adoption forte des charges de travail IA, de l’informatique en périphérie et des centres de données alimentés par des énergies renouvelables stimule la dynamique du marché. Les entreprises investissent dans des conceptions écoénergétiques et des architectures modulaires pour réduire les coûts opérationnels. Le soutien gouvernemental pour une infrastructure durable et la connectivité transfrontalière renforcent la compétitivité mondiale des centres de données en Suède. Sa fiabilité, la stabilité des politiques et un écosystème favorable à l’innovation en font une destination d’investissement stratégique pour les hyperscalers internationaux.

Le sud et le centre de la Suède dominent avec une connectivité dense, des réseaux électriques avancés et une proximité avec les grandes entreprises. Le nord de la Suède émerge rapidement grâce à l’abondance de l’hydroélectricité, aux basses températures et à la disponibilité de grandes parcelles de terrain pour les centres de données verts. L’ouest et l’est de la Suède montrent une croissance modérée, stimulée par l’augmentation des déploiements en périphérie et la demande croissante de cloud régional.

Facteurs de Marché

Facteurs de Marché

Intégration croissante des énergies renouvelables et des conceptions durables pour les centres de données

Le marché de l’infrastructure des centres de données en Suède se développe grâce à des mandats de durabilité forts et à l’intégration de l’énergie verte. Les opérateurs s’appuient sur l’énergie hydraulique, éolienne et biomasse pour réduire les émissions de carbone. Le climat nordique froid soutient les systèmes de refroidissement naturel qui réduisent la consommation d’énergie. Les principaux acteurs investissent dans les technologies de refroidissement liquide et de récupération de chaleur. Ces efforts sont en accord avec les objectifs de zéro émission de la Suède. La conception durable réduit les coûts opérationnels tout en attirant les investisseurs axés sur l’ESG. Les développeurs de centres de données bénéficient d’incitations politiques pour les projets basés sur les énergies renouvelables. La fiabilité du réseau du gouvernement renforce la confiance des investisseurs et la sécurité énergétique à long terme.

- Par exemple, Google a lancé sa région cloud Europe-north2 à l’extérieur de Stockholm en mars 2025, soutenue par des accords à long terme sur l’énergie éolienne dépassant une capacité de 700 MW. EcoDataCenter à Falun intègre l’énergie renouvelable avec la récupération de chaleur pour fournir le chauffage urbain pour la production locale de granulés, atteignant des opérations climatiquement positives.

Expansion des besoins en infrastructures de Cloud Computing, IA et IoT

L’adoption rapide de l’informatique en nuage et des charges de travail d’IA entraîne des mises à niveau d’infrastructure à travers la Suède. Les entreprises recherchent des centres de données évolutifs et à haute densité pour soutenir l’automatisation et l’analyse. L’augmentation des appareils connectés alimente un besoin accru de stockage et de réseaux à faible latence. Des fournisseurs mondiaux comme AWS et Microsoft étendent les zones de cloud locales pour répondre aux exigences de conformité. Cela soutient la transformation numérique dans des secteurs tels que la santé et la finance. Les entreprises dépendent d’une infrastructure avancée pour les systèmes de décision pilotés par l’IA. Ces tendances augmentent les flux d’investissement et l’innovation. La demande d’échanges de données plus rapides renforce la position de la Suède en tant que hub technologique nordique.

Politiques gouvernementales encourageant la transformation numérique et la connectivité

Les stratégies nationales de numérisation poussent à des investissements importants dans la connectivité et les systèmes informatiques. Le gouvernement soutient les industries axées sur les données grâce à des incitations fiscales et à des licences simplifiées. Les réseaux de fibre optique et le déploiement de la 5G renforcent l’écosystème des centres de données suédois. Les autorités locales promeuvent des constructions durables avec un soutien au zonage des terres et des partenariats en énergie renouvelable. Les entreprises tirent parti de ces cadres pour accélérer la modernisation et l’adoption du cloud. Cela soutient le développement de nouvelles installations de périphérie et de colocation. La bande passante améliorée et la connectivité transfrontalière attirent les locataires hyperscale et d’entreprise. La clarté réglementaire renforce la confiance parmi les investisseurs internationaux et les opérateurs de cloud.

Innovation dans l’efficacité énergétique et les technologies de refroidissement intelligent

L’innovation continue dans l’efficacité énergétique et de refroidissement façonne la compétitivité de l’infrastructure. Les opérateurs utilisent des systèmes d’optimisation énergétique basés sur l’IA pour équilibrer l’efficacité des charges de travail. Les conceptions modulaires avancées améliorent l’évolutivité et le temps d’installation. Les systèmes hybrides combinant refroidissement par air et liquide améliorent la fiabilité et l’efficacité de l’utilisation de l’énergie (PUE). Le marché de l’infrastructure des centres de données en Suède bénéficie de cette efficacité technologique. Les systèmes de batteries alimentés par des énergies renouvelables assurent une fiabilité de secours. Les jumeaux numériques et l’automatisation améliorent la surveillance des actifs et la gestion du cycle de vie. Ces innovations garantissent un temps de fonctionnement constant et une expansion durable.

- Par exemple, EcoDataCenter exploite un campus de centre de données à grande échelle à Borlänge, conçu avec une architecture modulaire et entièrement alimenté par des énergies renouvelables. L’entreprise se concentre sur des opérations à faible émission de carbone et s’associe avec RISE pour faire progresser les technologies de refroidissement liquide et d’optimisation énergétique basée sur l’IA pour une validation de performance durable.

Tendances du marché

Déploiement croissant de solutions de centres de données modulaires et préfabriquées

L’industrie se tourne vers la construction modulaire pour répondre aux besoins de déploiement urgents. Les systèmes préfabriqués permettent une livraison plus rapide avec moins de main-d’œuvre sur site. Leur évolutivité flexible les rend adaptés aux environnements d’entreprise et de périphérie. Le marché de l’infrastructure des centres de données en Suède tire parti de ces systèmes pour les installations rurales et urbaines. Les modules préfabriqués économes en énergie réduisent le gaspillage lors de l’assemblage. Les entreprises de construction adoptent des modèles de conception-construction et EPC pour un contrôle précis. Les systèmes modulaires réduisent les risques en capital pour les opérateurs entrant dans de nouvelles régions. Les taux d’adoption augmentent grâce à la qualité constante et à la rapidité d’exécution.

Adoption de l’IA, de l’automatisation et de la technologie des jumeaux numériques pour la gestion des installations

Les outils d’intelligence artificielle et d’automatisation pilotent désormais une gestion efficace des centres de données. La maintenance prédictive via des capteurs minimise les temps d’arrêt et la perte de ressources. Les opérateurs utilisent des jumeaux numériques pour surveiller le flux d’air, les charges thermiques et la consommation d’énergie. L’IA améliore les systèmes de sécurité et l’allocation dynamique des charges de travail. Elle aide à équilibrer automatiquement les opérations d’alimentation et de refroidissement. Le marché de l’infrastructure des centres de données en Suède adopte ces outils pour améliorer le temps de disponibilité et la fiabilité. L’automatisation réduit l’intervention manuelle dans les environnements complexes des centres de données. Les améliorations d’efficacité réduisent directement les dépenses opérationnelles sur de grands campus.

Augmentation des investissements dans les centres de données Edge pour les applications à faible latence

La montée de l’IoT et des services en temps réel encourage l’expansion des installations Edge. Les entreprises nécessitent une puissance de traitement locale pour minimiser la latence dans les charges de travail critiques. L’infrastructure Edge soutient les cadres de villes intelligentes, la télémédecine et le transport autonome. Les entreprises de télécommunications collaborent avec les fournisseurs de cloud pour déployer des micro-hubs de données. Cela renforce la couverture de service dans les zones éloignées. Le marché de l’infrastructure des centres de données en Suède connaît une augmentation des déploiements près des centres urbains. Les modèles Edge complètent les installations hyperscale en déchargeant le trafic régional. La demande pour les centres Edge connectés en 5G continue d’accélérer la diversification de l’infrastructure.

Accent sur la réutilisation de la chaleur et les systèmes de récupération d’énergie dans les climats froids

Les opérateurs en Suède intègrent des systèmes de chauffage urbain dans les centres de données. Ces systèmes redirigent la chaleur résiduelle vers les réseaux résidentiels et industriels. La réutilisation de l’énergie améliore les notes de durabilité et attire les clients d’entreprise ayant des objectifs écologiques. Les partenariats municipaux simplifient les cadres de connexion pour l’infrastructure de partage de chaleur. Le marché de l’infrastructure des centres de données en Suède voit croître les projets de réutilisation de la chaleur à Stockholm et Luleå. Ces modèles réduisent les émissions de carbone et maximisent l’efficacité énergétique totale. Les opérateurs gagnent en reconnaissance pour leur soutien aux modèles d’économie circulaire. Le design durable devient un facteur de différenciation dans les appels d’offres compétitifs.

Défis du marché

Augmentation des coûts énergétiques et contraintes de disponibilité de l’énergie

Le marché de l’infrastructure des centres de données en Suède fait face à des contraintes dues à la fluctuation des coûts énergétiques. Bien que les ressources renouvelables soient abondantes, les variations saisonnières impactent l’approvisionnement en électricité. Les opérateurs doivent planifier pour la stabilité du réseau au milieu d’une expansion à grande capacité. Les charges de travail intensives en énergie de l’IA et du HPC augmentent la demande sur les services publics locaux. Les prix élevés de l’énergie exercent une pression sur la rentabilité des fournisseurs de colocation et hyperscale. La disponibilité limitée des sous-stations près des zones industrielles retarde les approbations de projets. Les développeurs investissent dans le stockage d’énergie et l’optimisation du réseau pour atténuer les risques. L’équilibre entre durabilité et capacité reste un défi central pour l’industrie.

Retards de la chaîne d’approvisionnement et complexité réglementaire dans les projets d’infrastructure

Les développeurs de centres de données rencontrent des retards d’approvisionnement dans l’acquisition d’équipements. La dépendance à l’importation pour le matériel critique prolonge les délais des projets. Les processus d’examen environnemental et les approbations d’utilisation des terres ralentissent les cycles de construction. Le marché de l’infrastructure des centres de données en Suède doit faire face à des autorisations complexes pour les grandes constructions. Les pénuries de main-d’œuvre qualifiée dans les métiers mécaniques et électriques augmentent les coûts des projets. Les obstacles logistiques affectent le transport des unités de refroidissement et d’alimentation lourdes vers les zones éloignées. Les entreprises gèrent ces défis par des approvisionnements locaux et une planification avancée. Les réformes réglementaires pourraient simplifier le déploiement des installations futures.

Opportunités de marché

Augmentation des investissements directs étrangers et expansion des campus hyperscales

Les investisseurs étrangers ciblent la Suède pour son cadre énergétique durable et son réseau fiable. Les hyperscalers mondiaux étendent les campus régionaux pour répondre à la demande européenne de cloud. Le marché de l’infrastructure des centres de données en Suède bénéficie de partenariats internationaux et d’afflux de capitaux. La forte stabilité politique attire des engagements d’infrastructure à long terme. La numérisation croissante des entreprises ouvre des opportunités pour l’hébergement géré et les services de colocation. Les régions émergentes près de Stockholm et Malmö attirent de nouveaux développements. La demande pour des campus multi-mégawatts continue d’augmenter dans les pays nordiques.

Émergence de certifications de centres de données verts et solutions de refroidissement avancées

De nouveaux critères de durabilité créent des opportunités pour des installations avancées certifiées vertes. Les opérateurs utilisent des systèmes de refroidissement contrôlés par IA et d’immersion liquide pour réduire les ratios PUE. Le marché de l’infrastructure des centres de données en Suède profite des certifications environnementales qui séduisent les clients mondiaux. Les fabricants conçoivent du matériel économe en énergie pour l’adaptation au climat local. L’intégration du chauffage urbain améliore encore la valeur des installations. Les investisseurs privilégient les développeurs respectant les normes ISO 14001 et EN 50600. Ce changement renforce le leadership de la Suède dans l’infrastructure numérique éco-responsable.

Segmentation du marché

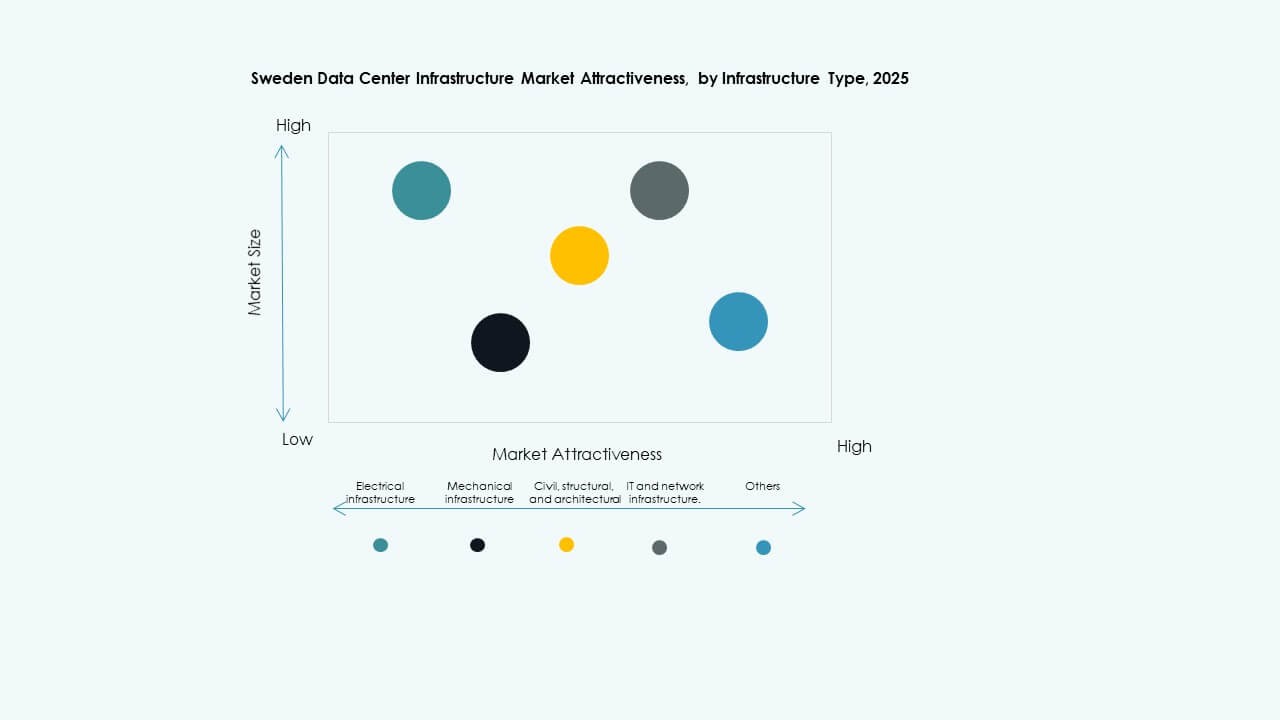

Par type d’infrastructure

L’infrastructure électrique domine en raison de la forte focalisation sur la fiabilité énergétique et la redondance. Les opérateurs déploient des interconnexions de réseau avancées et des systèmes UPS pour une continuité 24/7. Les systèmes mécaniques gagnent en importance dans les centres de données des régions froides, mettant l’accent sur un refroidissement efficace. L’infrastructure informatique et réseau évolue avec des serveurs prêts pour l’IA et des interconnexions à haute vitesse. Les cadres civils et structurels soutiennent la modularité évolutive. Le marché de l’infrastructure des centres de données en Suède montre une croissance équilibrée dans tous les types, bien que les systèmes d’alimentation détiennent la plus grande part.

Par infrastructure électrique

Les systèmes d’alimentation sans interruption (UPS) forment l’épine dorsale des opérations critiques. Les systèmes de stockage d’énergie par batterie (BESS) se développent avec l’intégration des énergies renouvelables. Les PDU et appareillages de commutation améliorent la sécurité de distribution et la gestion des charges. Les connexions au réseau électrique garantissent des performances durables pendant les pics de charge. Le marché de l’infrastructure des centres de données en Suède progresse vers des topologies de puissance hybrides. La surveillance basée sur l’IA émergente améliore l’efficacité énergétique. La fiabilité électrique reste le critère d’achat clé pour les grands opérateurs.

Par infrastructure mécanique

L’infrastructure de refroidissement voit une innovation majeure dans les centres de données suédois. Les refroidisseurs à air et les unités CRAC/CRAH dominent en raison du climat nordique favorable. Les systèmes de confinement améliorent le contrôle de la température, réduisant la consommation d’énergie. Les pompes et la tuyauterie permettent un refroidissement liquide efficace dans les environnements à haute densité. Le marché de l’infrastructure des centres de données en Suède met l’accent sur des solutions mécaniques à faible PUE. Les outils de gestion du refroidissement basés sur l’IA gagnent en adoption. La fiabilité et la modularité évolutive restent des priorités de conception.

Par infrastructure civile / structurelle & architecturale

Les systèmes structurels adoptent des modules préfabriqués et des matériaux durables. Le plancher surélevé améliore la circulation de l’air, tandis qu’une isolation avancée soutient la stabilité thermique. Les bâtiments modernes intègrent des superstructures en acier et des enveloppes composites pour la durabilité. Le marché de l’infrastructure des centres de données en Suède se concentre sur la construction modulaire pour la rapidité et la flexibilité. L’optimisation de la conception améliore la sécurité sismique et la performance énergétique. L’architecture durable renforce les ambitions de neutralité carbone de la Suède.

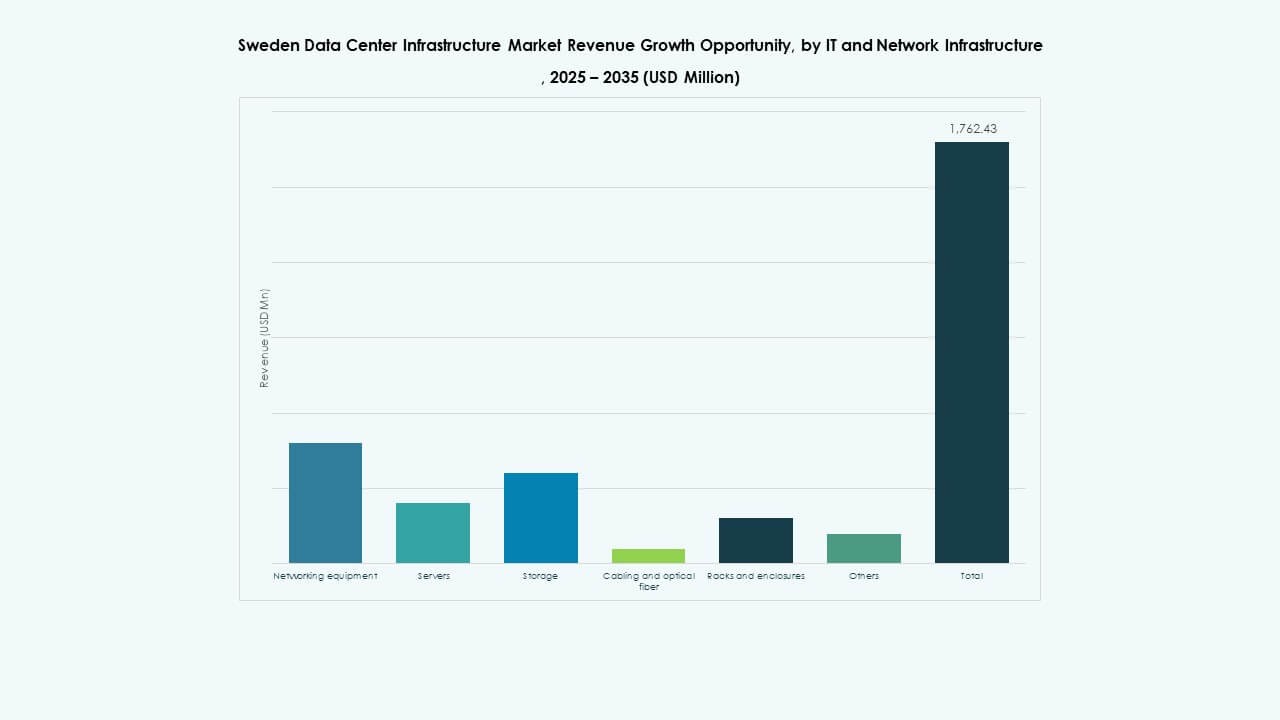

Par Infrastructure IT & Réseau

Les serveurs, le stockage et les équipements de réseau à haute vitesse ancrent la colonne vertébrale IT. La demande augmente pour le câblage en fibre et les enceintes de rack évolutives. Les charges de travail IA stimulent des investissements plus importants dans les clusters de calcul basés sur GPU. Le marché de l’infrastructure des centres de données en Suède intègre une gestion de réseau automatisée pour l’efficacité. Le matériel moderne prend en charge les applications sensibles à la latence. Les interconnexions cloud relient les installations nationales et régionales de manière transparente. L’infrastructure IT reste le centre d’innovation de l’écosystème.

Par Type de Centre de Données

Les centres de données hyperscale détiennent la plus grande part de marché avec l’expansion rapide du cloud. Les installations de colocation servent les PME recherchant une évolutivité rentable. Les centres d’entreprise et de périphérie émergent pour soutenir les charges de travail régionales. Le marché de l’infrastructure des centres de données en Suède évolue avec des configurations hybrides reliant les nœuds cloud et périphériques. La croissance hyperscale s’aligne avec la proximité des énergies renouvelables. Les constructions modulaires compactes répondent aux applications localisées.

Par Modèle de Livraison

Les modèles de conception-construction et EPC dominent en raison des coûts prévisibles et de l’exécution plus rapide. Les solutions modulaires fabriquées en usine gagnent en popularité pour les petits déploiements. La construction clé en main séduit les hyperscalers exigeant une intégration complète du projet. Les projets de rénovation et de mise à niveau augmentent pour moderniser les actifs vieillissants. Le marché de l’infrastructure des centres de données en Suède exploite des cadres de livraison hybrides pour la flexibilité. La gestion de la construction rationalisée assure évolutivité et conformité.

Par Type de Niveau

Les centres de données de niveau 3 dominent en raison de leur haute disponibilité et redondance. Les installations de niveau 4 attirent les industries critiques comme la finance et le gouvernement. Les centres de niveau 1 et 2 continuent de soutenir les besoins des petites entreprises. Le marché de l’infrastructure des centres de données en Suède tend vers une adoption de niveaux plus élevés. La fiabilité et les normes de certification restent des facteurs de décision clés. La croissance des conceptions de niveau 3+ s’aligne avec la demande croissante pour une colocation sécurisée.

Perspectives Régionales

Sud et Centre de la Suède – Pôles de tête pour l’expansion hyperscale (Part de marché : ~52%)

Les régions du Sud et du Centre, y compris Stockholm, dominent grâce à une connectivité supérieure et une disponibilité énergétique. Les grands campus hyperscale se regroupent près des sous-stations de réseau et des corridors de fibre. Le marché de l’infrastructure des centres de données en Suède prospère dans cette zone grâce à une intégration renouvelable abondante. Stockholm sert de colonne vertébrale numérique nationale. La région bénéficie d’avantages stratégiques en logistique et en refroidissement. Le soutien gouvernemental continu renforce l’évolutivité de l’infrastructure.

Nord de la Suède – Corridor émergent de centres de données à énergie verte (Part de marché : ~32%)

Les régions du nord, y compris Luleå et Boden, sont en tête des centres de données alimentés par des énergies renouvelables. L’abondance de l’hydroélectricité et le climat froid améliorent l’efficacité énergétique. Le marché de l’infrastructure des centres de données en Suède se développe grâce à des initiatives vertes soutenues par des financements de l’UE. La région attire des opérateurs internationaux construisant des campus durables. Les faibles coûts énergétiques et l’accès au refroidissement arctique renforcent son attrait. Les investissements dans le réseau haute tension augmentent la capacité future à travers ce corridor.

- Par exemple, le centre de données d’atNorth à Boden offre un PUE de 1,07 en utilisant 100 % d’hydroélectricité renouvelable et un refroidissement gratuit par l’air arctique. Le marché de l’infrastructure des centres de données en Suède se développe grâce à des initiatives vertes soutenues par des financements de l’UE et des politiques de durabilité solides.

Suède occidentale et orientale – Clusters de croissance secondaires (Part de marché : ~16 %)

Les sous-régions occidentales et orientales connaissent une augmentation des déploiements de colocation et de périphérie. Göteborg et Uppsala attirent les entreprises régionales qui développent leurs opérations numériques. Le marché de l’infrastructure des centres de données en Suède voit ici des projets de petite à moyenne échelle. Des routes de fibre améliorées relient ces villes aux hubs nationaux. Les nouveaux acteurs adoptent des centres modulaires pour desservir des secteurs de niche. L’urbanisation continue et l’adoption numérique soutiennent une croissance régulière dans ces zones.

- Par exemple, le campus de Microsoft à Gävle près d’Uppsala comprend des installations telles que GVX01, GVX02 et GVX21, conçues pour soutenir l’informatique de périphérie régionale grâce à une infrastructure intégrée de puissance et de connectivité.

Perspectives concurrentielles :

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell, Inc.

- Cisco Systems, Inc.

- Equinix, Inc.

- Digital Realty Trust, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu

- Eaton Corporation plc

Le paysage concurrentiel du marché de l’infrastructure des centres de données en Suède présente un mélange de fournisseurs d’infrastructure mondiaux et d’opérateurs majeurs de centres de données. Schneider Electric, ABB et Vertiv rivalisent sur les solutions d’alimentation, de refroidissement et de gestion de l’énergie. Dell et Cisco fournissent des serveurs, des équipements réseau et une infrastructure informatique. Des opérateurs tels qu’Equinix et Digital Realty offrent des services de colocation et d’installations hyperscale. Huawei et Fujitsu ajoutent des solutions alternatives de matériel informatique et de réseau, tandis qu’Eaton fournit une infrastructure électrique complémentaire. Les entreprises rivalisent sur la fiabilité, l’efficacité énergétique, le design durable et les constructions modulaires. La pression pour soutenir des charges de travail à haute densité et des services cloud stimule l’innovation. Les investisseurs choisissent des acteurs ayant fait leurs preuves en matière de disponibilité, de références écologiques et d’infrastructure évolutive.

Développements récents :

- En août 2025, Edgemode et Vertical Data ont annoncé une collaboration stratégique pour développer un centre de données de 20 MW optimisé par l’IA en Suède, combinant les capacités d’énergie renouvelable avec l’expertise en matériel d’IA.

- En juin 2025, Brookfield Asset Management a annoncé son intention d’investir jusqu’à 10 milliards de dollars dans la construction d’un important centre de données d’IA en Suède, visant la croissance des infrastructures hyperscale.

- En mars 2025, Google Cloud a lancé sa 42e région cloud en Suède, améliorant l’infrastructure numérique pour les entreprises et organisations locales avec des technologies cloud avancées.