Résumé exécutif :

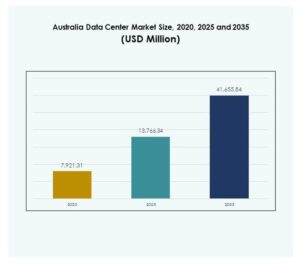

La taille du marché des centres de données en Australie était évaluée à 7 921,31 millions USD en 2020, à 13 766,34 millions USD en 2025 et devrait atteindre 41 655,84 millions USD d’ici 2035, avec un TCAC de 11,63 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Australie 2025 |

USD 13,766.34 Millions |

| Marché des Centres de Données en Australie, TCAC |

11.63% |

| Taille du Marché des Centres de Données en Australie 2035 |

USD 41,655.84 Millions |

L’expansion du marché est soutenue par l’adoption croissante du cloud, la numérisation des entreprises et la demande d’infrastructures sécurisées et évolutives. Elle reflète l’intégration croissante de l’IA, de l’IoT et des analyses avancées, qui nécessitent des installations haute performance. Les entreprises dépendent de centres de données efficaces pour améliorer l’expérience client, renforcer la résilience opérationnelle et atteindre les objectifs de durabilité. Le marché des centres de données en Australie renforce la confiance des investisseurs en se positionnant comme un facilitateur essentiel de la transformation numérique à long terme.

Sydney et Melbourne dominent le marché grâce à leur forte connectivité, densité d’entreprises et présence hyperscale. Cela met en avant l’Australie de l’Est comme le principal centre, tandis que Perth émerge comme une région de croissance secondaire soutenue par des projets de câbles sous-marins et la numérisation industrielle. Brisbane gagne également en traction grâce à la demande localisée et aux investissements stratégiques. Ces régions stimulent collectivement le marché des centres de données en Australie en construisant un écosystème d’infrastructures équilibré et distribué.

Moteurs du Marché

Croissance Rapide de l’Informatique en Nuage et des Infrastructures Numériques Évolutives

Le marché des centres de données en Australie connaît une croissance significative en raison de l’adoption croissante de l’informatique en nuage dans les industries. Les entreprises déplacent les charges de travail vers des environnements cloud pour améliorer l’évolutivité, réduire les coûts et améliorer les performances. Cela stimule la demande pour des installations hyperscale avec une infrastructure robuste. Les fournisseurs de services cloud augmentent leur capacité pour soutenir l’IA, l’IoT et l’analyse de big data. Le rôle du marché dans la facilitation du stockage et du traitement sécurisés le rend vital pour les opérations des entreprises. Les investisseurs considèrent ce secteur comme un pilier stratégique de la transformation numérique.

Intégration de Technologies Avancées pour l’Efficacité et la Fiabilité

L’adoption de l’automatisation, de l’intelligence artificielle et des systèmes de surveillance avancés redéfinit les opérations. Les organisations mettent en œuvre des outils DCIM pour optimiser l’utilisation de l’énergie et rationaliser la gestion des installations. Cela assure une fiabilité améliorée, une réduction des temps d’arrêt et une transparence opérationnelle. Les informations basées sur les données permettent aux opérateurs de gérer efficacement les actifs critiques. Les entreprises priorisent l’efficacité pour atteindre les objectifs de durabilité et réduire les coûts d’exploitation. Le marché des centres de données en Australie reflète ce changement à travers des investissements dans des technologies innovantes. Les investisseurs bénéficient d’installations conçues avec l’efficacité et la résilience comme moteurs de performance clés.

- Par exemple, le centre de données M2 de NEXTDC à Melbourne est certifié Tier IV et enregistre un PUE d’environ 1,28 (moyenne annuelle), soutenu par une infrastructure tolérante aux pannes et une redondance SO Parallel Bus.

Numérisation Croissante des Entreprises et Demande de Calcul Haute Performance

Les entreprises de tous les secteurs adoptent des stratégies de numérisation pour rester compétitives. La dépendance croissante à l’égard du commerce électronique, de la banque en ligne et des services numériques pousse les organisations vers des modèles basés sur les données. Cela crée le besoin d’environnements de calcul haute performance capables de gérer des charges de travail complexes. Les secteurs de la santé, de la finance et de la vente au détail demandent particulièrement une infrastructure sécurisée et évolutive. Le marché des centres de données en Australie joue un rôle stratégique en permettant aux entreprises d’élargir leurs offres numériques. Les entreprises considèrent les centres de données comme des facilitateurs critiques de la croissance opérationnelle et de l’engagement client.

Accent sur la Durabilité et l’Intégration des Énergies Renouvelables dans les Opérations

La durabilité est désormais un moteur central dans les opérations des centres de données à travers l’Australie. Les opérateurs priorisent les sources d’énergie renouvelables pour réduire les empreintes carbone et s’aligner sur les objectifs gouvernementaux. Cela renforce la confiance des investisseurs et attire les entreprises avec des engagements ESG. Le refroidissement économe en énergie et la réutilisation avancée de la chaleur perdue gagnent en adoption. Le marché des centres de données en Australie se positionne comme un leader dans l’infrastructure numérique durable. Pour les investisseurs, les installations alignées sur l’adoption des énergies vertes signalent une stabilité à long terme. Cet accent crée des opportunités stratégiques pour améliorer la compétitivité tout en respectant les normes mondiales de durabilité.

- Par exemple, l’installation SYD2 d’AirTrunk à Sydney a commencé une expansion de 70 MW en 2023. Elle utilise des refroidisseurs à air à haute température, des unités de mur de ventilateur personnalisées, et est conçue pour atteindre un PUE de 1,15, réduisant l’utilisation d’énergie de refroidissement d’environ 20 %.

Tendances du Marché

Expansion des Installations Hyperscale et de Colocation à Travers les Régions Clés

Le marché des centres de données en Australie connaît une expansion rapide des installations hyperscale et de colocation. Les fournisseurs hyperscale augmentent leur capacité pour répondre à la demande des entreprises mondiales et des plateformes numériques. Cela attire également la croissance de la colocation alors que les PME recherchent des solutions d’hébergement rentables et flexibles. Les fournisseurs conçoivent une infrastructure modulaire pour assurer l’évolutivité et des déploiements plus rapides. La tendance est renforcée par la demande croissante des entreprises pour des installations partagées avec une forte connectivité. Cette double croissance positionne l’Australie comme un centre critique pour le trafic de données régional et international.

Passage aux Centres de Données Edge et Modulaires pour Améliorer la Réduction de la Latence

Les installations edge et modulaires gagnent du terrain pour améliorer la latence et répondre à la demande localisée. Les entreprises nécessitent des solutions basées sur la proximité pour soutenir les charges de travail IoT, 5G et IA. Cela pousse les opérateurs à étendre la capacité edge près des centres urbains et industriels. Les conceptions modulaires réduisent le temps de construction et permettent une évolutivité flexible. Les entreprises adoptent des modèles edge pour améliorer l’expérience client grâce à une livraison de services plus rapide. Le marché des centres de données en Australie met en avant cette tendance avec de forts investissements dans les déploiements edge. Ces installations améliorent la résilience tout en étendant la portée du marché à travers les régions.

Croissance des Modèles de Déploiement Hybrides Soutenant la Flexibilité des Entreprises

Les modèles hybrides émergent comme un choix préféré pour les entreprises recherchant une infrastructure équilibrée. Les organisations combinent des systèmes sur site avec des environnements basés sur le cloud pour assurer l’agilité et la conformité. Cela permet aux entreprises de conserver le contrôle sur les données critiques tout en tirant parti de l’évolutivité du cloud. Les fournisseurs de services élargissent leurs offres hybrides pour répondre aux besoins évolutifs des clients. L’adoption hybride renforce les capacités de reprise après sinistre et d’intégration multi-cloud. Le marché des centres de données en Australie bénéficie de la demande des entreprises pour un déploiement flexible. Les investisseurs voient les stratégies hybrides comme un moteur clé des engagements d’infrastructure à long terme.

Accent Croissant sur la Cybersécurité et la Conformité dans la Planification de l’Infrastructure

La cybersécurité et la conformité réglementaire deviennent des tendances dominantes dans la conception des installations. Les entreprises font face à des risques accrus en raison des violations de données et des menaces cybernétiques évolutives. Cela oblige les opérateurs à adopter des outils de sécurité avancés, des systèmes de surveillance et des cadres réglementaires. L’Australie applique des normes strictes de protection des données qui façonnent les stratégies opérationnelles. Les entreprises considèrent les installations sécurisées comme essentielles pour maintenir la confiance des clients. Le marché des centres de données en Australie reflète cela à travers des investissements généralisés dans la conformité. Le renforcement des défenses cybernétiques et l’adhésion réglementaire améliorent la compétitivité et attirent les investisseurs mondiaux.

Défis du Marché

Augmentation de la Consommation Énergétique et Pression pour Équilibrer les Objectifs de Durabilité

Le marché des centres de données en Australie fait face à des défis liés à la croissance de la consommation énergétique. Les installations consomment de grandes quantités d’électricité, créant une pression sur les réseaux nationaux. Cela soulève des préoccupations concernant la durabilité et l’efficacité des coûts à long terme. Les opérateurs doivent adopter des systèmes de refroidissement avancés, des serveurs efficaces et une intégration renouvelable pour répondre à ces préoccupations. Équilibrer la croissance de la demande avec l’efficacité énergétique reste difficile pour les fournisseurs. Le défi s’intensifie à mesure que les entreprises nécessitent plus de calcul haute densité. Les investisseurs recherchent l’assurance que les installations peuvent gérer de manière responsable les besoins énergétiques croissants. Cette pression crée des risques à long terme pour les opérations axées sur la durabilité.

Concurrence Intensifiée et Exigences Élevées en Matière d’Investissement dans l’Infrastructure

La concurrence sur le marché des centres de données en Australie continue d’augmenter avec de nouveaux entrants et des expansions. Les fournisseurs hyperscale et de colocation rivalisent agressivement pour les clients d’entreprise et les partenaires cloud. Cela nécessite des investissements à grande échelle dans l’infrastructure, le terrain et la connectivité. Les barrières à l’entrée restent élevées en raison des exigences en capital et des normes de conformité strictes. Les plus petits acteurs ont du mal à rivaliser avec les opérateurs multinationaux offrant des avantages d’échelle. La concurrence croissante comprime les marges et pousse les fournisseurs à innover rapidement. Pour les investisseurs, maintenir la rentabilité malgré une intensité de capital élevée est une préoccupation clé.

Opportunités du Marché

Expansion vers l’Infrastructure Edge et Axée sur l’IA pour Soutenir les Charges de Travail de Nouvelle Génération

Le marché des centres de données en Australie présente des opportunités à travers des investissements dans l’infrastructure edge et prête pour l’IA. Les entreprises exigent un traitement des données plus rapide à proximité des utilisateurs finaux. Cela encourage les opérateurs à déployer des installations edge intégrées avec des systèmes alimentés par l’IA. Les charges de travail IA dans la santé, la finance et la vente au détail créent une demande pour une infrastructure spécialisée. Les fournisseurs qui permettent des analyses avancées et des services à faible latence obtiennent un positionnement fort. Cette expansion soutient la transformation numérique des entreprises et la recherche d’opportunités de croissance par les investisseurs.

Demande Croissante des Services Cloud et des Initiatives de Numérisation Gouvernementale

Les initiatives gouvernementales pour la transformation numérique créent de nouvelles opportunités de croissance pour les centres de données. L’adoption du cloud continue d’accélérer parmi les PME et les grandes entreprises. Cela renforce la demande pour des environnements de colocation et hyperscale évolutifs. La numérisation du secteur public entraîne une dépendance à l’égard d’une infrastructure sécurisée et conforme. Le marché des centres de données en Australie en bénéficie alors que les contrats cloud et gouvernementaux alimentent une expansion soutenue. Les investisseurs et les entreprises tirent parti de ces opportunités pour construire une présence durable sur le marché.

Segmentation du Marché

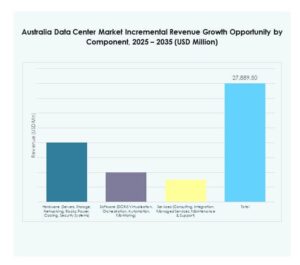

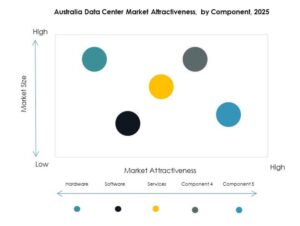

Par Composant

Le matériel domine le marché des centres de données en Australie en raison de la demande pour les serveurs, le stockage et les systèmes de refroidissement. Les entreprises dépendent du matériel pour soutenir le calcul haute performance, l’IA et les services basés sur le cloud. Cela stimule une forte adoption des technologies de puissance et de refroidissement efficaces. Les solutions logicielles telles que DCIM et la virtualisation gagnent du terrain pour améliorer l’efficacité opérationnelle. Les services comme le conseil et les solutions gérées s’étendent alors que les entreprises recherchent un soutien sur mesure. Le matériel maintient la plus grande part tandis que les logiciels et les services montrent une croissance régulière.

Par Type de Centre de Données

Les installations hyperscale dominent le marché des centres de données en Australie avec une demande croissante des fournisseurs de cloud. Ces installations à grande échelle soutiennent l’IA, l’IoT et le big data. La colocation reste significative, offrant des solutions rentables pour les PME et les entreprises. Les centres edge et modulaires s’étendent pour répondre aux applications sensibles à la latence. Les centres de données d’entreprise conservent leur pertinence pour les charges de travail critiques nécessitant contrôle et conformité. Les installations cloud et méga gagnent également en importance avec l’adoption croissante des services numériques. L’hyperscale domine mais les modèles edge et cloud émergent fortement.

Par Modèle de Déploiement

Les modèles de déploiement hybrides détiennent une part forte sur le marché des centres de données en Australie. Les entreprises combinent des systèmes sur site avec des environnements cloud pour la flexibilité et la conformité. L’adoption basée sur le cloud s’accélère parmi les PME recherchant l’évolutivité. Les modèles sur site persistent pour les secteurs hautement réglementés. Les déploiements hybrides attirent les investissements en raison de la résilience et de l’agilité. Cela soutient les stratégies de reprise après sinistre et permet l’intégration multi-cloud. L’hybride reste le choix préféré, soutenu par les entreprises équilibrant performance et contrôle.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché des centres de données en Australie en raison de la forte demande pour une infrastructure évolutive. Elles investissent dans des modèles hyperscale et hybrides pour soutenir les opérations mondiales. Les PME adoptent des modèles de colocation et basés sur le cloud pour minimiser les coûts et améliorer l’évolutivité. Cela permet aux PME d’accéder à une infrastructure de qualité entreprise sans investissement en capital important. Les deux segments contribuent à l’expansion du marché, mais les grandes entreprises mènent l’adoption. La numérisation croissante des PME soutient davantage les opportunités de croissance futures.

Par Application / Cas d’Utilisation

L’IT & Télécom mène le marché des centres de données en Australie en raison de la forte connectivité et de la demande de services numériques. Le secteur BFSI représente également une part significative, motivée par les exigences d’une infrastructure sécurisée et conforme. Les secteurs de la santé et du gouvernement adoptent des installations avancées pour permettre la transformation numérique et sécuriser les données. Les secteurs du commerce de détail, du commerce électronique et des médias bénéficient de l’évolutivité pour les services orientés client. Les industries manufacturières adoptent l’infrastructure pour permettre l’Industrie 4.0 et l’automatisation. Cela reflète l’adoption large des centres de données à travers diverses applications.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données en Australie en stimulant l’expansion hyperscale. Les entreprises contribuent avec l’adoption de services hybrides et de colocation. Les fournisseurs de colocation restent importants en offrant une infrastructure partagée et rentable. Les agences gouvernementales stimulent la demande à travers la numérisation du secteur public. Cela met en avant la base d’utilisateurs diversifiée qui façonne le paysage du marché. Les fournisseurs de services cloud conservent la plus grande part alors que les plateformes numériques étendent leurs opérations.

<img decoding="async" class="aligncenter wp-image-650" src="https://www.dcmarketinsights.com/wp-content/uploads/2025/10/Australia-Data-Center-Market-Growth-300×123.jpg" alt="Australia Data Center Market Growth" width="600"