Résumé exécutif :

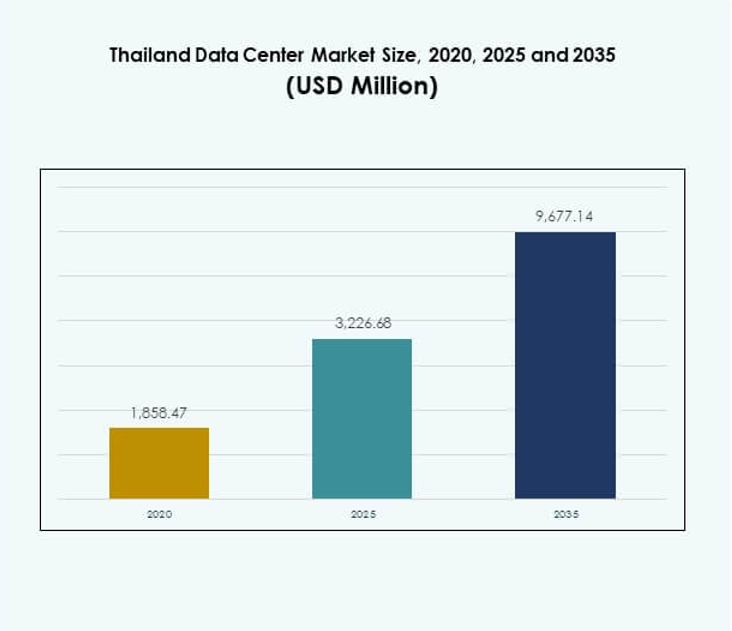

La taille du marché des centres de données en Thaïlande était évaluée à 1 858,47 millions USD en 2020, atteignant 3 226,68 millions USD en 2025, et devrait atteindre 9 677,14 millions USD d’ici 2035, avec un TCAC de 11,53 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2035 |

| Taille du marché des centres de données en Thaïlande 2025 |

3 226,68 millions USD |

| Marché des centres de données en Thaïlande, TCAC |

11,53% |

| Taille du marché des centres de données en Thaïlande 2035 |

9 677,14 millions USD |

Le marché est alimenté par l’adoption rapide de l’informatique en nuage, de l’IA, de l’IoT et des technologies 5G, créant une demande pour des installations de colocation et hyperscale avancées. Les entreprises s’appuient de plus en plus sur des modèles hybrides pour gérer les données sensibles tout en optimisant l’évolutivité et l’efficacité. Les politiques numériques soutenues par le gouvernement, associées à l’augmentation des investissements dans le développement de villes intelligentes, renforcent l’expansion des infrastructures. Cela positionne le marché comme un centre critique pour les entreprises et les investisseurs cherchant une croissance numérique à long terme en Asie du Sud-Est. Bangkok domine en tant que région leader avec la plus forte concentration d’installations hyperscale et de colocation, soutenue par une forte demande des entreprises et une connectivité fiable. Le corridor économique de l’Est émerge comme une zone de croissance stratégique en raison de l’expansion industrielle et des incitations gouvernementales favorables. Les régions du nord et provinciales se développent régulièrement avec des déploiements en périphérie et modulaires, desservant les entreprises locales, les secteurs de la santé et de l’éducation. Cette répartition régionale met en évidence l’approche équilibrée de la Thaïlande en matière de développement d’infrastructures numériques à l’échelle nationale.

Moteurs du marché

La transformation numérique croissante et la migration vers le cloud stimulent la croissance des infrastructures

Le marché des centres de données en Thaïlande bénéficie d’une transformation numérique rapide dans tous les secteurs. Les entreprises migrent des charges de travail critiques vers des plateformes cloud pour améliorer l’évolutivité et la flexibilité. L’adoption accrue des services SaaS, IaaS et PaaS accélère la demande pour des installations modernes. Les fournisseurs de cloud mondiaux et nationaux étendent leurs empreintes pour soutenir l’adoption du cloud par les entreprises. Cela crée des opportunités pour les modèles de colocation, hyperscale et hybrides. Les initiatives gouvernementales promouvant des stratégies axées sur le numérique soutiennent davantage l’écosystème. La migration vers le cloud améliore l’efficacité opérationnelle tout en répondant aux demandes évolutives des clients. Les investisseurs voient cette croissance comme un signe de stabilité à long terme.

Augmentation du trafic de données due à l’adoption de l’IoT, de la 5G et de l’IA dans tous les secteurs

Le marché des centres de données en Thaïlande connaît une augmentation du trafic de données due aux appareils IoT, aux réseaux 5G et aux applications pilotées par l’IA. Les entreprises déploient des solutions de calcul en périphérie pour traiter efficacement les données en temps réel. L’adoption croissante des initiatives de ville intelligente génère des besoins de gestion de données à grande échelle. Les opérateurs télécoms étendent l’infrastructure 5G, alimentant la demande pour une capacité de serveur à haute densité. Les analyses alimentées par l’IA nécessitent une infrastructure spécialisée optimisée pour les charges de travail d’apprentissage automatique. Cela stimule l’investissement dans le matériel économe en énergie et les systèmes de refroidissement. Les plateformes cloud-native soutiennent l’adoption de l’IA aux niveaux des entreprises et national. L’intégration des écosystèmes numériques souligne le rôle stratégique des centres de données.

- Par exemple, True IDC a annoncé un investissement de plus de 10 milliards de bahts pour étendre ses centres de données East Bangna et North Muangthong, ajoutant 41 MW de capacité et intégrant des technologies de refroidissement à haute densité et liquide pour soutenir les applications IA et 5G.

Innovation d’entreprise et stratégies IT hybrides renforçant la compétitivité du marché

Les entreprises en Thaïlande adoptent de plus en plus des modèles IT hybrides pour équilibrer la flexibilité du cloud avec le contrôle sur site. Le marché des centres de données en Thaïlande croît à mesure que les entreprises nécessitent des environnements sécurisés pour les charges de travail sensibles. Les stratégies hybrides permettent l’optimisation des coûts et l’agilité opérationnelle. Les acteurs de l’industrie intègrent des outils d’orchestration et d’automatisation pour rationaliser les flux de travail. L’innovation numérique dans des secteurs comme la BFSI, la santé et le commerce de détail stimule les besoins d’hébergement de données sécurisées. Cela renforce la demande pour des conceptions modulaires et évolutives. Les entreprises priorisent les solutions supportant l’intégration multi-cloud. L’adoption de l’IT hybride positionne la Thaïlande comme un hub compétitif pour la prestation de services régionaux.

- Par exemple, en 2025, NTT Data a investi 90 millions USD pour construire son centre de données Bangkok 3 (BKK3) à Chonburi, offrant jusqu’à 12MW de capacité IT et des services cloud hybrides sur mesure pour soutenir les entreprises bancaires, de vente au détail et de santé migrant des charges de travail sensibles dans des environnements sécurisés et modulaires.

Réglementations gouvernementales, conformité et exigences de sécurité façonnant les investissements

Des exigences de conformité strictes encouragent les entreprises à héberger les données localement dans des installations réglementées. Le marché des centres de données en Thaïlande s’aligne sur les cadres de cybersécurité et les règles de confidentialité pour répondre aux normes de confiance des clients. Les agences BFSI et gouvernementales priorisent les installations certifiées avec des mesures de sécurité élevées. La conformité favorise les investissements dans des centres certifiés ISO et classés Tier. La montée des menaces cybernétiques souligne l’importance des services de sécurité gérés. Cela crée des opportunités pour les fournisseurs offrant une protection avancée. Les entreprises mondiales voient la clarté réglementaire comme un facilitateur d’entrée sur le marché. Les investissements axés sur la sécurité garantissent une demande soutenue pour une infrastructure conforme.

Tendances du marché

Émergence de centres de données verts axés sur l’efficacité énergétique et la durabilité

La durabilité devient une tendance critique sur le marché des centres de données en Thaïlande. Les opérateurs déploient des énergies renouvelables, des systèmes de refroidissement avancés et des programmes de réutilisation de l’énergie. Les installations intègrent des systèmes de refroidissement liquide et pilotés par l’IA pour réduire le gaspillage énergétique. Les centres de données verts s’alignent sur les engagements ESG des entreprises et les objectifs climatiques du gouvernement. Les investisseurs priorisent les projets démontrant une réduction du carbone et une efficacité énergétique. Cela renforce la position de la Thaïlande dans le développement d’infrastructures durables. Les projets certifiés verts améliorent également la fidélité des clients et la réputation de la marque. La tendance reflète un virage vers des opérations respectueuses de l’environnement.

Expansion rapide des installations de colocation et hyperscale pour soutenir la croissance des entreprises

Les installations de colocation et hyperscale dominent les nouveaux investissements sur le marché des centres de données en Thaïlande. Les fournisseurs de cloud mondiaux et les opérateurs télécoms mènent les expansions de capacité. Les entreprises privilégient les modèles de colocation pour leur flexibilité, leurs coûts réduits et leur évolutivité. Les campus hyperscale soutiennent les charges de travail à grande échelle en IA, IoT et big data. L’adoption croissante du cloud par les entreprises stimule la demande pour une infrastructure de niveau hyperscale. Cela favorise la collaboration entre les développeurs locaux et les acteurs mondiaux. La croissance de la colocation soutient les PME à la recherche d’environnements d’hébergement fiables. Ces types d’installations gagnent un fort élan dans le paysage évolutif du marché thaïlandais.

Intégration de la surveillance avancée et de l’automatisation pour l’efficacité opérationnelle

Les systèmes de surveillance basés sur l’automatisation et l’IA façonnent le marché des centres de données en Thaïlande. Les opérateurs adoptent des plateformes DCIM, d’orchestration et de maintenance prédictive. Les outils automatisés réduisent les temps d’arrêt et optimisent la gestion de la capacité. Les installations améliorent l’efficacité en appliquant l’apprentissage automatique pour l’équilibrage des charges de travail. L’automatisation assure des opérations multi-cloud fluides avec une intervention manuelle minimale. Elle augmente la fiabilité et la confiance des clients envers les fournisseurs de services. Les entreprises privilégient les centres de données qui fournissent des informations prédictives pour l’optimisation informatique. L’adoption de l’automatisation positionne la Thaïlande comme un hub moderne d’infrastructure numérique.

Essor des déploiements Edge et modulaires pour permettre un traitement localisé

Les installations Edge et modulaires se développent sur le marché des centres de données en Thaïlande pour répondre aux demandes sensibles à la latence. Les opérateurs télécoms et d’entreprises déploient des nœuds Edge plus près des utilisateurs. Les villes intelligentes et les écosystèmes IoT dépendent de la capacité de traitement locale. Les conceptions modulaires permettent un déploiement plus rapide avec des coûts initiaux réduits. Cela aide les fournisseurs de services à répondre rapidement aux changements de demande régionaux. Les déploiements Edge soutiennent les services compatibles 5G dans les principaux centres urbains. Les systèmes modulaires améliorent l’évolutivité sans perturber les opérations existantes. Cette tendance élargit le paysage de l’infrastructure en Thaïlande.

Défis du marché

Consommation énergétique élevée, coûts d’infrastructure et préoccupations environnementales

Le marché des centres de données en Thaïlande fait face à des défis liés à la consommation énergétique élevée et aux coûts d’infrastructure. Les opérateurs peinent à équilibrer l’expansion de la capacité avec les objectifs de durabilité. La disponibilité de l’énergie et la stabilité du réseau restent des préoccupations dans les régions à haute densité. Les systèmes de refroidissement énergivores augmentent les dépenses opérationnelles. Cela pousse les fournisseurs à investir dans des solutions alternatives comme le refroidissement liquide et l’énergie renouvelable. La hausse des tarifs d’électricité ajoute une pression financière sur la gestion des installations. La construction de campus hyperscale nécessite des investissements initiaux importants. Les préoccupations environnementales imposent également des réglementations plus strictes sur les opérations à forte intensité de carbone.

Pénurie de talents, menaces de cybersécurité et paysage de conformité complexe

Le marché des centres de données en Thaïlande doit faire face à des pénuries de main-d’œuvre qualifiée et à des exigences de conformité complexes. La disponibilité limitée de professionnels de l’informatique retarde les projets de transformation numérique. Les organisations font face à des risques croissants d’attaques cybernétiques ciblant des charges de travail sensibles. Répondre aux exigences de conformité internationale et réglementaires locales crée des défis de coûts et opérationnels. Cela stimule la demande pour des services gérés spécialisés. Les entreprises recherchent des installations offrant une sécurité multicouche et un alignement réglementaire. Les pénuries de talents ralentissent l’adoption de l’automatisation avancée et des infrastructures basées sur l’IA. Ces facteurs posent des obstacles à une croissance durable à long terme.

Opportunités du marché

Augmentation des investissements étrangers et positionnement régional en tant que hub numérique

Le marché des centres de données en Thaïlande bénéficie de l’augmentation des investissements directs étrangers. Les fournisseurs mondiaux hyperscale et de colocation augmentent leur capacité dans des emplacements stratégiques. La position de la Thaïlande en tant que hub numérique régional attire les entreprises multinationales. La connectivité transfrontalière avec l’Asie du Sud-Est renforce son attrait. Cela encourage les partenariats entre les fournisseurs de télécommunications et les opérateurs mondiaux. Les investisseurs se concentrent sur les opportunités de croissance dans les régions urbaines à forte densité. Des politiques économiques solides soutiennent les engagements à long terme. Ces opportunités soulignent le rôle de la Thaïlande dans le développement de l’infrastructure numérique régionale.

L’adoption de l’IA, de la 5G et de l’industrie 4.0 pour stimuler la demande de nouvelles installations

Le marché des centres de données en Thaïlande profite des opportunités offertes par l’adoption de l’IA, de la 5G et de l’industrie 4.0. Les entreprises déploient de nouvelles technologies nécessitant une capacité informatique avancée. La fabrication intelligente, les systèmes autonomes et les solutions de santé stimulent les besoins de traitement localisé. Cela favorise le développement d’installations en périphérie, modulaires et à haute densité. L’intégration de l’IA accélère la demande de matériel spécialisé et de systèmes de refroidissement efficaces. Les déploiements de la 5G élargissent la connectivité régionale pour les entreprises. Les initiatives de l’industrie 4.0 encouragent la collaboration entre le secteur privé et le gouvernement. Ces tendances créent un potentiel de croissance significatif pour le marché.

Segmentation du marché

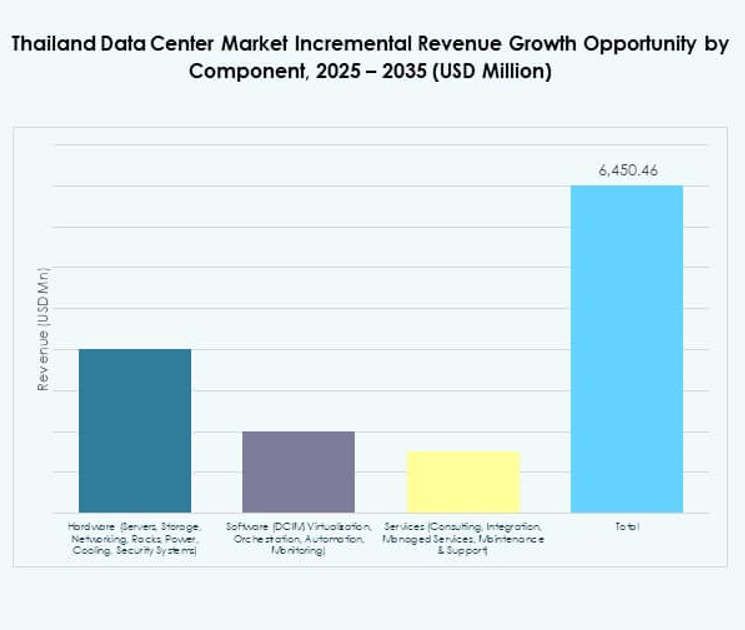

Par composant

Le matériel domine le marché des centres de données en Thaïlande avec une forte demande pour les serveurs, le stockage et les systèmes de refroidissement. Les applications à haute densité nécessitent des racks avancés et des systèmes d’alimentation pour assurer la stabilité opérationnelle. Les systèmes de refroidissement et de sécurité voient une adoption accrue pour les installations hyperscale. Les segments logiciels comme le DCIM et l’automatisation croissent régulièrement, améliorant les capacités de surveillance et d’orchestration. Les services incluant l’hébergement géré et l’intégration gagnent également en popularité. Le segment matériel reste dominant en raison de son rôle crucial dans l’expansion de la capacité et l’efficacité.

Par type de centre de données

Les installations hyperscale et de colocation dominent le marché des centres de données en Thaïlande. Les centres hyperscale attirent les fournisseurs de cloud mondiaux grâce à leur évolutivité. Les installations de colocation séduisent les entreprises et les PME avec des dépenses d’investissement réduites. Les centres de données d’entreprise restent pertinents pour l’hébergement de charges de travail critiques. Les déploiements en périphérie et modulaires gagnent en adoption pour répondre aux besoins de latence. Les centres de données cloud et internet croissent à mesure que les services SaaS et numériques s’étendent. Les méga-centres sont limités mais contribuent significativement à la capacité. Les hyperscale et colocation dominent avec une part de marché croissante.

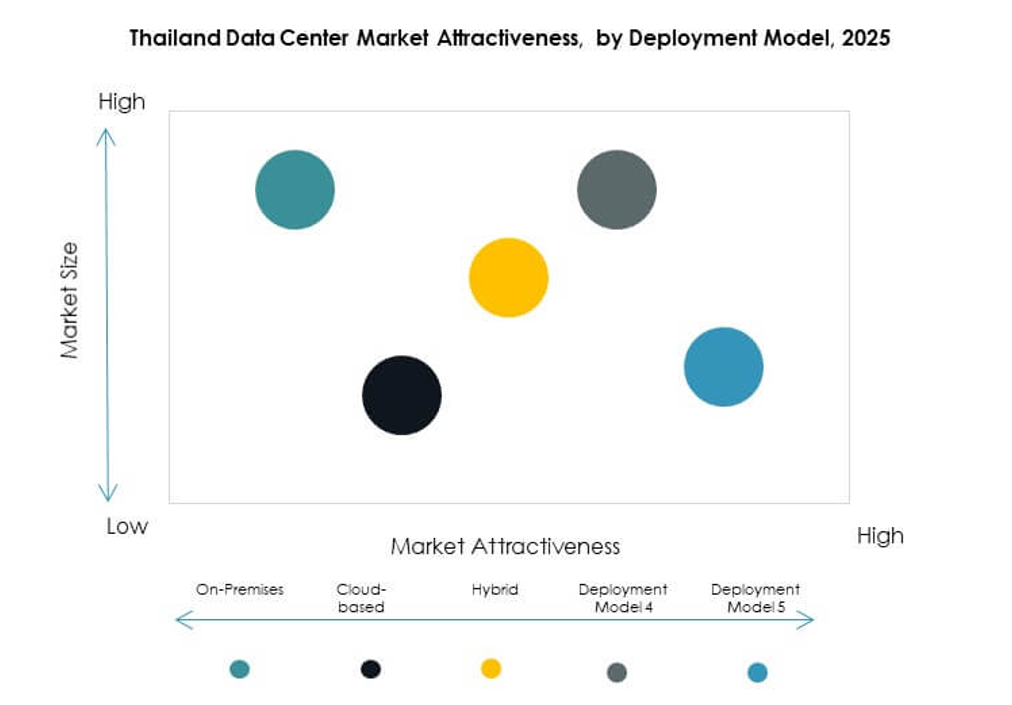

Par modèle de déploiement

Les modèles hybrides dominent le marché des centres de données en Thaïlande, offrant aux entreprises flexibilité et contrôle. Les déploiements basés sur le cloud gagnent en popularité à mesure que les entreprises adoptent les solutions SaaS et IaaS. Les modèles sur site restent pertinents dans les industries nécessitant une haute sécurité. L’adoption hybride augmente à mesure que les organisations équilibrent la conformité réglementaire avec l’évolutivité. Les entreprises recherchent des modèles hybrides pour optimiser les coûts opérationnels. Les applications cloud-native encouragent des déploiements plus larges basés sur le cloud. Les solutions hybrides soutiennent également les stratégies multi-cloud pour les entreprises. L’hybride reste le modèle le plus influent pour stimuler la croissance à long terme.

Par taille d’entreprise

Les grandes entreprises dominent la demande sur le marché des centres de données en Thaïlande. Ces organisations nécessitent des installations hyperscale et de colocation pour des opérations critiques. Les PME adoptent de plus en plus des services de colocation et basés sur le cloud pour réduire les coûts. Les grandes entreprises investissent massivement dans des stratégies hybrides et sur site pour la souveraineté des données. Les PME s’appuient sur des services gérés pour combler les lacunes en compétences. Cela assure une croissance inclusive pour différentes tailles d’entreprises. Les grandes entreprises dominent la part de marché grâce à leur allocation de ressources plus élevée. Les PME stimulent l’innovation dans des applications de niche.

Par Application / Cas d’utilisation

Le secteur IT & télécom mène le marché des centres de données en Thaïlande en raison de la demande massive de connectivité. Le secteur BFSI stimule la croissance avec des exigences de conformité strictes et des besoins d’hébergement sécurisé. Le secteur de la santé adopte des centres de données modernes pour les dossiers de santé numériques et les plateformes de télémédecine. Le commerce de détail et le e-commerce dépendent de l’hébergement de données pour des services omnicanaux. Les médias et le divertissement bénéficient de la demande de streaming et de la distribution de contenu basée sur le cloud. Le secteur manufacturier adopte des solutions Industrie 4.0, alimentant la croissance dans la gestion localisée des données. L’éducation et les services publics contribuent également de manière stable. Le secteur IT & télécom domine la part globale.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données en Thaïlande, stimulant l’expansion de la capacité hyperscale. Les entreprises restent des utilisateurs clés des modèles de colocation et hybrides. Les fournisseurs de colocation permettent aux PME et aux entreprises de taille moyenne d’accéder à une infrastructure évolutive. Les agences gouvernementales stimulent les exigences d’hébergement sécurisé et l’adoption de la conformité locale. D’autres industries, y compris l’éducation et les services publics, créent une demande spécialisée. Les fournisseurs de cloud dominent en raison de leurs engagements de service régional. Les entreprises et le gouvernement maintiennent des parts fortes. Cet équilibre souligne une base d’utilisateurs diversifiée.

Perspectives Régionales

La Région Métropolitaine de Bangkok en tête avec la plus forte part de marché

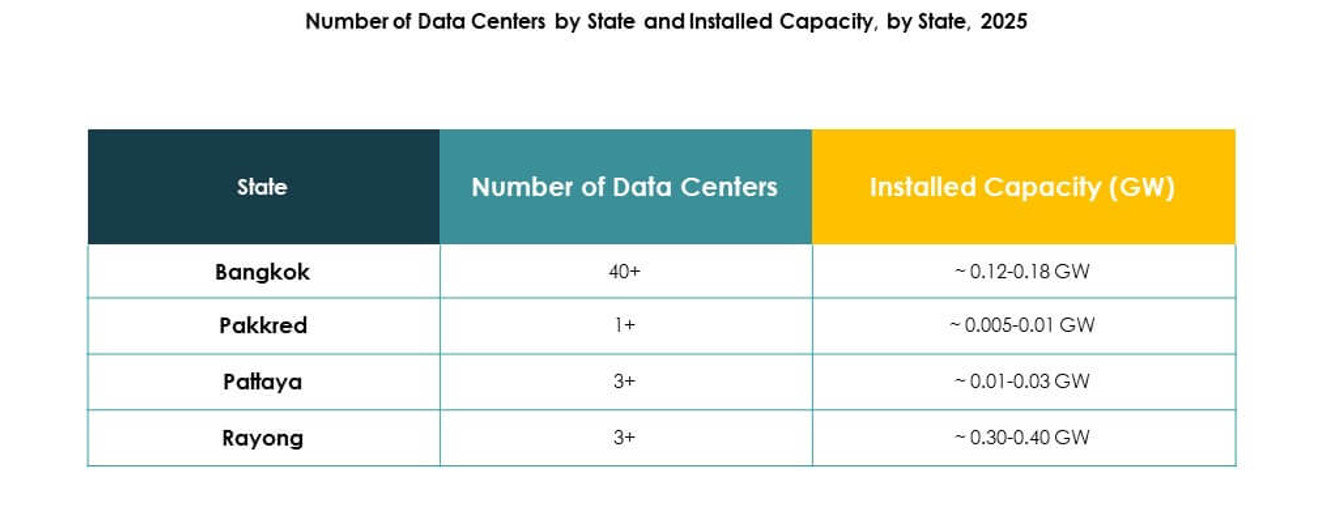

La Région Métropolitaine de Bangkok détient 48% de la part du marché des centres de données en Thaïlande. Elle sert de centre commercial et technologique du pays. La région accueille des installations hyperscale et de colocation de la part d’acteurs mondiaux et locaux. La demande provient des secteurs BFSI, télécom et commerce numérique. Une connectivité élevée et une infrastructure fiable attirent les investissements multinationaux. Elle reste le centre principal pour la transformation numérique de la Thaïlande. La croissance est soutenue par des initiatives soutenues par les entreprises et le gouvernement.

- Par exemple, Bangkok a dépassé 2,5 GW de capacité IT à la mi-2025, se classant comme le deuxième plus grand hub de centres de données d’Asie du Sud-Est après Johor, soutenu par des investissements majeurs tels qu’AWS engageant 5 milliards USD en Thaïlande et le projet de 1 milliard USD de Google à Chonburi.

Le Corridor Économique de l’Est Émerge comme une Zone de Croissance Stratégique

Le Corridor Économique de l’Est (EEC) représente 32% de la part du marché des centres de données en Thaïlande. Il bénéficie des incitations gouvernementales et des projets de développement industriel. Le corridor soutient les initiatives logistiques, manufacturières et de villes intelligentes. La connectivité aux câbles sous-marins régionaux améliore l’intégration mondiale. Les investisseurs privilégient l’EEC pour des installations hyperscale et modulaires évolutives. Il renforce le rôle de la Thaïlande dans le commerce régional et l’innovation. La zone se développe comme un hub secondaire critique en dehors de Bangkok.

- Par exemple, Digital Edge et B.Grimm Power ont lancé en septembre 2025 un campus de centre de données de 100 MW prêt pour l’IA à Chonburi, EEC, avec une date de mise en service prévue au quatrième trimestre 2026 et des plans pour l’alimenter via le portefeuille d’énergie renouvelable de B.Grimm.

Les Provinces du Nord et Autres se Développent avec des Parts Plus Petites mais Stables

Les provinces du Nord et d’autres provinces représentent collectivement 20 % du marché des centres de données en Thaïlande. La croissance est stable, stimulée par les déploiements en périphérie et modulaires. La demande locale provient des projets dans les secteurs de la santé, de l’éducation et du secteur public. La disponibilité limitée des infrastructures crée des défis pour l’adoption à grande échelle. Cela offre des opportunités pour des configurations modulaires plus petites. Le soutien du gouvernement encourage l’inclusion numérique régionale. Ces zones joueront un rôle de soutien dans l’équilibrage de la capacité nationale.

Perspectives Compétitives :

- True IDC

- SUPERNAP Thaïlande

- AIS Data Centers

- Digital Realm Thaïlande

- CAT Telecom Data Centers

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Thaïlande est très compétitif avec une forte participation d’acteurs nationaux et mondiaux. Des entreprises locales telles que True IDC, AIS Data Centers et SUPERNAP Thaïlande se concentrent sur la colocation, les services gérés et les solutions d’hébergement d’entreprise, renforçant l’infrastructure numérique nationale. Les leaders technologiques mondiaux, y compris Microsoft, AWS et Google, étendent les régions cloud et les investissements à grande échelle pour capter la demande croissante des entreprises. Cela crée un équilibre entre la spécialisation locale et l’échelle internationale, stimulant l’innovation et la croissance de la capacité. NTT Communications et CAT Telecom Data Centers contribuent en intégrant des services dirigés par les télécommunications et en élargissant la connectivité régionale. La concurrence est façonnée par des objectifs de durabilité, des technologies de refroidissement avancées et l’intégration de cloud hybride. Cela positionne la Thaïlande comme un hub où l’expertise mondiale et l’adaptabilité locale se rencontrent pour accélérer l’économie numérique.

Développements Récents :

- En juin 2025, Advanced Info Service (AIS) a annoncé le lancement du premier service cloud à grande échelle localement détenu et exploité en Thaïlande utilisant Oracle Alloy, hébergé dans les centres de données AIS. Ce lancement stratégique permet aux entreprises gouvernementales et privées en Thaïlande d’accéder à plus de 100 services cloud Oracle et marque une étape significative dans l’avancement de la transformation numérique domestique et de l’innovation en IA.

- En mars 2025, China Mobile, le géant des télécommunications appartenant à l’État, a finalisé l’acquisition de SUPERNAP Thaïlande, un concepteur et opérateur de centres de données de premier plan offrant des solutions cloud et hybrides. Les termes financiers n’ont pas été divulgués, mais ce mouvement renforce la position de China Mobile dans la sphère des centres de données à forte croissance en Asie du Sud-Est.