Résumé exécutif :

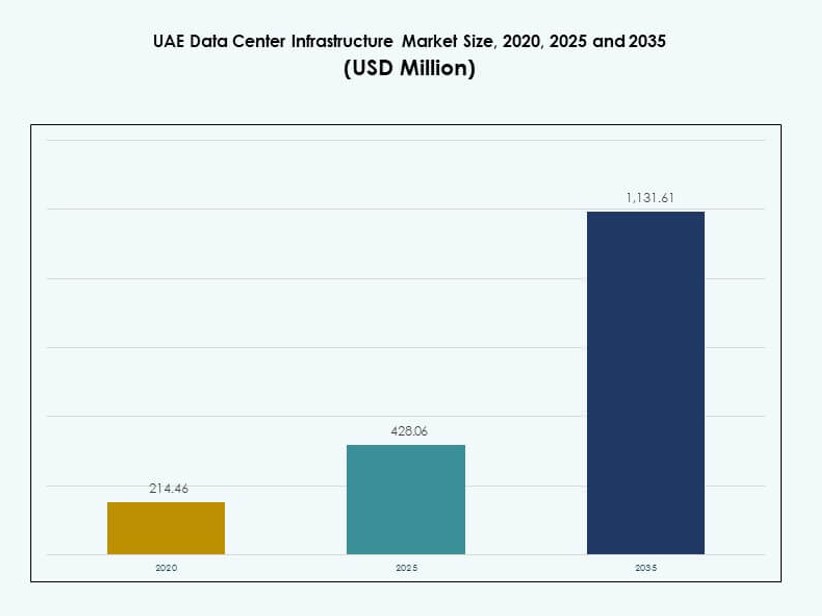

La taille du marché de l’infrastructure des centres de données des Émirats arabes unis était évaluée à 214,46 millions USD en 2020 pour atteindre 428,06 millions USD en 2025 et devrait atteindre 1 131,61 millions USD d’ici 2035, avec un TCAC de 10,13 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données des ÉAU 2025 |

428,06 millions USD |

| Marché de l’Infrastructure des Centres de Données des ÉAU, TCAC |

10,13% |

| Taille du Marché de l’Infrastructure des Centres de Données des ÉAU 2035 |

1 131,61 millions USD |

Le marché de l’infrastructure des centres de données des ÉAU est stimulé par l’adoption rapide du cloud, la croissance des charges de travail en IA et la forte transformation numérique des entreprises. Les entreprises investissent dans une infrastructure évolutive et à haute densité pour soutenir la localisation des données et les services à faible latence. L’innovation dans la conception modulaire, le refroidissement avancé et les systèmes d’alimentation écoénergétiques soutient les objectifs de fiabilité. Le marché présente une valeur stratégique pour les investisseurs en raison de réglementations stables, de la demande de capacité à long terme et du rôle des ÉAU en tant que hub numérique régional.

Au sein du Moyen-Orient, les ÉAU sont en tête grâce à une forte connectivité, des réseaux de télécommunications avancés et des politiques gouvernementales favorables. Dubaï et Abou Dhabi dominent l’activité en raison de la concentration des entreprises et des investissements à grande échelle. Une croissance émergente apparaît dans les émirats du nord tels que Sharjah et Ajman, motivée par des coûts fonciers inférieurs et des déploiements modulaires. Le leadership régional est renforcé par l’adoption précoce de la technologie et une forte collaboration public-privé.

Dynamique du Marché :

Moteurs du Marché

Augmentation de la Numérisation et Migration Accélérée vers le Cloud des Entreprises dans les Secteurs Clés des ÉAU

Les secteurs gouvernementaux et privés passent à des stratégies axées sur le cloud, alimentant une forte demande d’infrastructure de données. L’expansion des écosystèmes de cloud public et hybride accélère les mises à niveau de l’infrastructure. Le marché de l’infrastructure des centres de données des ÉAU bénéficie de la numérisation à grande échelle dans les secteurs de la finance, de la santé et de la logistique. Les entreprises privilégient les déploiements de cloud privé pour se conformer aux lois nationales sur la résidence des données. L’investissement dans des systèmes d’alimentation à haute densité et de refroidissement évolutif continue d’augmenter. Les fournisseurs de cloud multinationales considèrent les ÉAU comme un ancrage régional pour les opérations cloud au MENA. Les fibres optiques solides et les stations d’atterrissage de câbles sous-marins renforcent la proposition de valeur du marché. Le déploiement de la 5G dans le pays stimule la demande pour une architecture de calcul en périphérie. L’impulsion gouvernementale pour les villes intelligentes amplifie la modernisation de l’infrastructure à travers les nœuds numériques.

- Par exemple, du a signé un accord de 2 milliards AED avec Microsoft pour un centre de données hyperscale afin de soutenir la migration vers le cloud, annoncé lors de la Semaine de l’IA à Dubaï.

Augmentation des Investissements dans les Hyperscales et la Colocation Soutenue par des Réformes Réglementaires et Économiques

Abu Dhabi et Dubaï assistent au lancement de centres de données hyperscale soutenus par des investissements directs étrangers. Les fournisseurs de colocation augmentent leur capacité pour servir les entreprises numériques natives et les fournisseurs de services cloud. Les initiatives gouvernementales simplifient les règles de licence et de zonage des centres de données, encourageant les acteurs mondiaux à investir. Le marché des infrastructures de centres de données des Émirats Arabes Unis continue de bénéficier de zones franches et d’incitations fiscales adaptées à la croissance des infrastructures numériques. Les projets en terrains vierges dans des parcs technologiques dédiés soutiennent des constructions rapides pour les besoins hyperscale. Les entreprises investissent dans des racks évolutifs, des PDU efficaces et des systèmes BESS pour pérenniser les installations. Les stratégies multicloud et IT hybrides parmi les entreprises augmentent l’adoption de la colocation. Les fonds soutenus par l’État appuient les champions technologiques nationaux investissant dans les installations de périphérie. Les objectifs nationaux de transition énergétique s’alignent avec les mandats de conception à faible PUE, stimulant les mises à niveau des infrastructures.

Importance Stratégique des Centres de Données pour Renforcer le Rôle des Émirats Arabes Unis en tant que Hub d’Affaires Numériques

La position stratégique des Émirats Arabes Unis, entre l’Est et l’Ouest, renforce son potentiel en tant que hub régional d’interconnexion. Les flux de données transfrontaliers, la numérisation du commerce et la croissance de la fintech reposent sur une infrastructure de données sécurisée et évolutive. Le marché des infrastructures de centres de données des Émirats Arabes Unis joue un rôle central dans le soutien des plateformes cloud souveraines, de cybersécurité et de gouvernement électronique. Les investisseurs voient de fortes perspectives de retour dans les déploiements de colocation à haut rendement et modulaires. Les acteurs de l’immobilier allouent de plus en plus d’actifs pour l’infrastructure des centres de données en raison de la demande de location à long terme. Les entreprises privilégient la proximité de l’infrastructure numérique pour réduire la latence et soutenir des charges de travail plus rapides. Des événements de grande envergure comme l’Expo 2020 ont accentué l’urgence de la préparation des infrastructures. Le gouvernement priorise l’accélération de l’économie numérique à travers une architecture de services localisée de données. Les partenariats stratégiques avec les géants du cloud élargissent la portée du marché et la profondeur opérationnelle.

- Par exemple, Equinix a ouvert son centre de données DX3 à Dubai Production City, conçu pour accueillir jusqu’à 1 800 armoires. L’installation étend la capacité d’interconnexion d’Equinix dans la région MENA et est le plus grand IBX de l’entreprise au Moyen-Orient.

Soutien Gouvernemental Fort pour la Durabilité et l’Efficacité Énergétique dans la Conception des Centres de Données

Le plan Net Zero d’ici 2050 des Émirats Arabes Unis stimule l’adoption agressive de technologies durables pour les centres de données. Les opérateurs se concentrent sur l’utilisation de solutions refroidies par air et liquide avec une haute efficacité thermique. Le marché des infrastructures de centres de données des Émirats Arabes Unis s’aligne sur les cadres LEED et Estidama pour réduire la consommation d’énergie. L’investissement dans des campus alimentés par l’énergie solaire et des systèmes de secours verts s’accélère. Le gouvernement soutient les zones d’innovation technologique à faible carbone qui attirent les constructeurs d’infrastructures axées sur l’ESG. Les installations intègrent des logiciels BMS intelligents et DCIM pour surveiller et optimiser la consommation d’énergie. Les conceptions modulaires et préfabriquées réduisent les déchets et accélèrent la construction. Les développeurs utilisent des matériaux recyclés et des superstructures durables dans les travaux civils et structurels. La poussée pour la durabilité numérique améliore l’attrait des investisseurs et l’alignement des scores ESG.

Tendances du Marché

IA, Apprentissage Automatique et Charges de Travail HPC Stimulent la Personnalisation dans la Conception des Infrastructures

Les charges de travail avancées nécessitent une informatique à haute densité, un réseau à faible latence et une distribution d’énergie robuste. Le marché des infrastructures de centres de données aux Émirats arabes unis constate une demande croissante pour des racks basés sur GPU et des configurations optimisées pour l’IA. Les entreprises privilégient les clusters HPC pour l’analyse en temps réel et le traitement vidéo. Les installations passent des configurations traditionnelles basées sur x86 à des environnements à architecture mixte. Les réseaux à haut débit et les interconnexions optiques gagnent en popularité. La personnalisation des systèmes de refroidissement et des agencements de racks garantit des performances optimales. L’approvisionnement en infrastructures évolue vers une modularité spécifique aux charges de travail. Les centres de données s’adaptent pour répondre aux exigences croissantes des charges de travail d’IA générative et de formation LLM. L’expansion des charges de travail d’IA favorise le co-développement entre les hyperscalers et les OEM d’infrastructure.

Expansion de l’informatique de périphérie accélérée par le déploiement de la 5G et la croissance de l’écosystème IoT

Les applications à faible latence comme la mobilité autonome, le commerce de détail intelligent et les soins de santé connectés nécessitent un traitement localisé. Le marché des infrastructures de centres de données aux Émirats arabes unis observe une augmentation des micro-centres de données et des nœuds de périphérie modulaires dans les zones urbaines. Les opérateurs télécoms et les hyperscalers collaborent sur les déploiements d’infrastructures distribuées. Les installations avec des facteurs de forme robustes et des systèmes de refroidissement adaptés à l’extérieur deviennent plus courantes. Les racks de périphérie soutiennent un déploiement rapide et une intégration avec les réseaux centraux. La demande pour des centres de données conteneurisés augmente dans les champs pétrolifères, les ports et les centres logistiques. Les charges de travail sensibles à la latence stimulent les améliorations de la densité énergétique au niveau des racks. L’équipement réseau évolue pour supporter le basculement rapide et le routage dynamique. Les initiatives public-privé poussent la couverture de périphérie dans les zones mal desservies.

Croissance des centres de données modulaires préfabriqués et des modèles de construction hybrides

Les modules préfabriqués réduisent le temps de déploiement et augmentent l’évolutivité. Le marché des infrastructures de centres de données aux Émirats arabes unis intègre des blocs de puissance et mécaniques conteneurisés pour une expansion rapide. La demande augmente pour des unités fabriquées en usine, pré-testées, qui respectent des tolérances de conception strictes. Les acteurs EPC proposent des constructions hybrides combinant des cadres traditionnels et modulaires. Les modules réduisent l’exposition aux risques pendant les intempéries ou les retards d’approvisionnement. Les systèmes de refroidissement préfabriqués aident les opérateurs à maintenir des budgets énergétiques serrés. Les conceptions répétables soutiennent des cycles d’approvisionnement plus rapides et réduisent les erreurs sur site. L’adoption s’accélère dans les scénarios de rénovation où la rapidité et les contraintes de site limitent les constructions traditionnelles. Les promoteurs immobiliers s’associent avec des fournisseurs modulaires pour un onboarding rapide des locataires.

Montée de l’infrastructure définie par logiciel et intégration de l’automatisation intelligente

La gestion des infrastructures passe d’opérations centrées sur le matériel à des opérations définies par logiciel. Le marché des infrastructures de centres de données aux Émirats arabes unis intègre DCIM et l’orchestration pilotée par l’IA pour la maintenance prédictive et l’optimisation des charges. Les installations utilisent l’automatisation pour réguler le flux d’air, l’humidité et la consommation d’énergie en temps réel. Les systèmes de stockage et d’alimentation définis par logiciel aident à réduire la surprovisionnement. L’allocation dynamique des ressources améliore le temps de disponibilité et les niveaux de service. Les opérateurs de DC déploient des jumeaux numériques pour simuler les performances de l’infrastructure sous contrainte. Les plateformes de gestion à distance améliorent la réactivité sur les sites de périphérie et hyperscale. Les capteurs intelligents et les données de télémétrie améliorent l’intelligence opérationnelle. L’automatisation soutient les rapports de conformité et le respect des SLA pour les clients de colocation.

Défis du marché

Coûts énergétiques élevés, exigences de refroidissement et rareté des terrains dans les zones urbaines de premier choix

Le refroidissement représente une grande partie des dépenses opérationnelles, surtout dans les environnements désertiques. Le marché de l’infrastructure des centres de données aux Émirats Arabes Unis fait face à des CapEx élevés dans les systèmes de gestion thermique. Les opérateurs doivent concevoir pour résister à des températures extrêmes et à de faibles niveaux d’humidité. Les coûts immobiliers à Dubaï et Abu Dhabi limitent l’expansion hyperscale dans les zones centrales. Les sites nécessitent des réseaux de secours, des refroidisseurs efficaces et des périmètres sécurisés, augmentant les coûts de développement. Les contrats d’approvisionnement énergétique manquent souvent de prévisibilité des prix à long terme. Les déploiements à haute densité poussent la puissance des racks à des niveaux de 20 kW+, nécessitant un confinement avancé. La redondance de refroidissement augmente la consommation d’énergie et les coûts d’équipement. Les toits des centres de données doivent accueillir de grandes charges mécaniques et des panneaux solaires, augmentant la complexité structurelle.

Pénurie de talents, conformité réglementaire et limitations d’interconnexion

Les Émirats Arabes Unis font face à une disponibilité limitée de professionnels qualifiés en conception, exploitation et cybersécurité des centres de données. Le marché de l’infrastructure des centres de données aux Émirats Arabes Unis nécessite une amélioration continue des compétences et des certifications spécialisées. Les opérateurs naviguent dans les mandats évolutifs de souveraineté des données, de reporting carbone et de reprise après sinistre. Les cadres de conformité diffèrent entre les émirats, causant des frictions réglementaires. L’interconnexion entre les fournisseurs de cloud et les opérateurs reste fragmentée dans les zones de niveau 2. Les petits acteurs n’ont pas accès aux IXPs neutres et aux hôtels de transporteurs. L’infrastructure héritée et les défis de modernisation retardent les efforts de modernisation. La demande dépasse la capacité des programmes de formation, créant un risque opérationnel pour les nouvelles constructions.

Opportunités du marché

Demande croissante pour des constructions hyperscales et edge en zones franches et parcs industriels

Le marché de l’infrastructure des centres de données aux Émirats Arabes Unis offre une croissance à long terme pour les investisseurs ciblant des projets hyperscales en greenfield. Les parcs industriels de Dubaï Sud, Abu Dhabi KIZAD et Sharjah Hamriyah offrent des incitations foncières et utilitaires. La croissance de l’IA, des jeux et du streaming média stimulera de nouveaux déploiements de charges de travail à grande échelle. Les développeurs peuvent tirer parti de la construction modulaire pour réduire les délais de livraison et attirer des locataires mondiaux. Les déploiements edge dans la logistique et les villes intelligentes créent un potentiel d’expansion dans les zones secondaires.

Partenariats stratégiques et fabrication locale de composants d’infrastructure de base

Les partenariats avec les EPC locaux et les fabricants d’équipements électriques réduisent la dépendance aux importations. Le marché de l’infrastructure des centres de données aux Émirats Arabes Unis bénéficie de la montée en puissance des capacités domestiques dans les systèmes UPS, les appareillages de commutation et les systèmes de confinement. L’approvisionnement local raccourcit les délais et améliore le contrôle des coûts. La R&D publique-privée dans le stockage d’énergie et le refroidissement intelligent crée un avantage concurrentiel. La localisation soutient la création d’emplois nationaux et répond aux objectifs de valeur ajoutée locale (ICV) des Émirats Arabes Unis.

Segmentation du marché

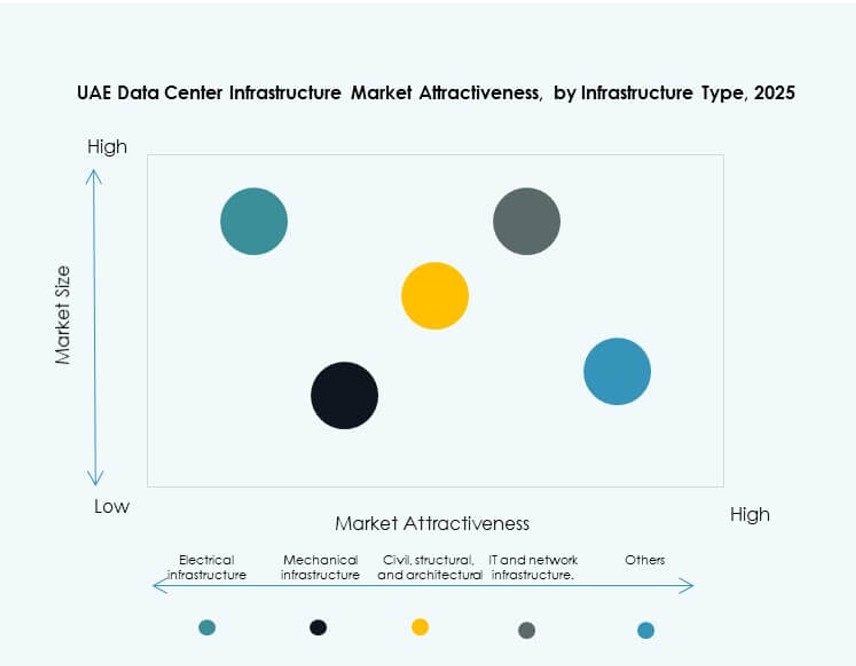

Par type d’infrastructure

Le marché des infrastructures de centres de données aux Émirats Arabes Unis est dominé par l’infrastructure électrique, représentant la plus grande part en raison des besoins élevés en densité de puissance et en disponibilité. L’infrastructure mécanique suit avec une forte demande pour les systèmes de refroidissement de précision. Les segments d’infrastructure civile/structurelle et informatique/réseau croissent régulièrement à mesure que la modularité et l’intégration des racks progressent. Les améliorations structurelles restent essentielles dans les nouvelles constructions et les mises à niveau de niveau. La catégorie “Autres” inclut des systèmes de support comme les plateformes DCIM et les éléments de sécurité physique.

Par Infrastructure Électrique

L’alimentation sans interruption (ASI) domine l’infrastructure électrique en raison des normes élevées de disponibilité et de redondance aux Émirats Arabes Unis. Les unités de distribution d’énergie (PDU) et les systèmes de stockage d’énergie par batteries (BESS) gagnent en popularité dans les configurations de niveau III/IV. Les interrupteurs de transfert et les appareillages de commutation connaissent une croissance stable dans les installations critiques. L’intégration des services publics devient plus fluide avec une meilleure infrastructure de réseau. La demande augmente pour les PDU intelligents afin de gérer les racks à haute densité et les charges dynamiques.

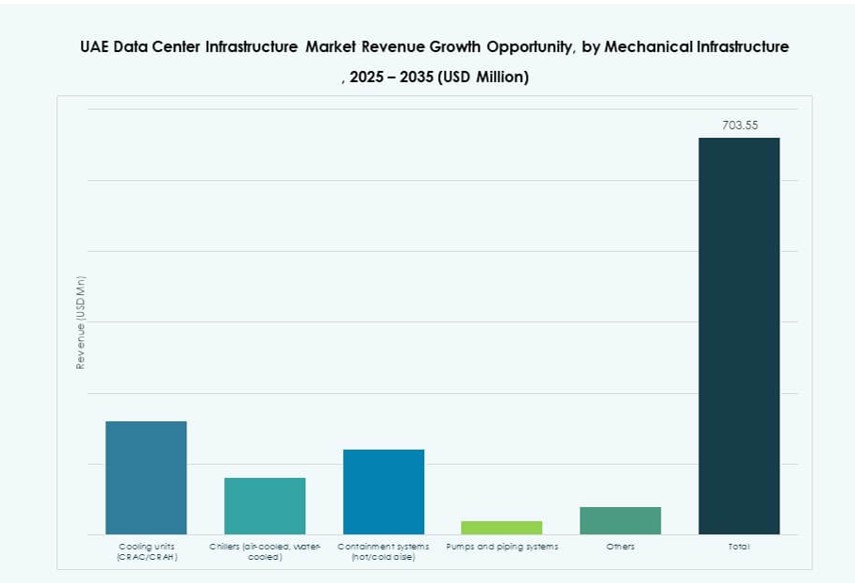

Par Infrastructure Mécanique

Les unités de refroidissement (CRAC/CRAH) détiennent la plus grande part en raison des conditions climatiques extrêmes. Les refroidisseurs, en particulier les unités refroidies par air, sont largement adoptés dans les installations hyperscale et de colocation. Les systèmes de confinement gagnent en popularité pour l’efficacité des allées chaudes/froides. Les systèmes de pompes et de tuyauterie évoluent pour soutenir l’intégration du refroidissement liquide. Les technologies de refroidissement modulaires aident à atteindre les objectifs de durabilité et à réduire les OPEX.

Par Infrastructure Civile / Structurelle & Architecturale

Les systèmes modulaires et préfabriqués dominent ce segment, permettant un déploiement rapide. Les composants de superstructure utilisant des hybrides béton-acier offrent une résilience structurelle. Les planchers surélevés et les plafonds suspendus restent courants dans les configurations d’entreprise et de colocation. Les investissements dans la préparation des sites et les fondations augmentent avec la demande hyperscale. Les enveloppes de bâtiment de haute qualité soutiennent l’isolation thermique et la durabilité opérationnelle.

Par Infrastructure Informatique & Réseau

Les équipements de serveurs et de réseau stimulent le segment de l’infrastructure informatique. Les racks et les enceintes sont en demande en raison de l’augmentation de la densité et de l’optimisation du flux d’air. Les solutions de stockage passent à des modèles hybrides pour de meilleures performances. Les installations de câblage et de fibre optique s’adaptent à la croissance de la bande passante. Les fournisseurs d’équipements intègrent des conceptions économes en énergie avec des fonctionnalités de surveillance à distance.

Par Type de Centre de Données

Les centres de données hyperscale dominent le marché des infrastructures de centres de données aux Émirats Arabes Unis, stimulés par les investissements des grands acteurs du cloud. Les installations de colocation se développent rapidement, servant les PME et les secteurs fintech. Les centres de données Edge croissent en ligne avec les déploiements de villes intelligentes. Les centres de données d’entreprise maintiennent leur pertinence dans les industries réglementées. Les autres centres de données incluent les installations exploitées par le gouvernement et la défense.

Par Modèle de Livraison

Les modèles de conception-construction/EPC dominent dans les déploiements à grande échelle en raison de l’exécution de bout en bout. Les modèles modulaires fabriqués en usine croissent rapidement, surtout dans les environnements Edge. Les modèles clé en main et de gestion de construction soutiennent les constructions du secteur privé. La livraison de modernisation/mise à niveau gagne en popularité à mesure que les sites anciens modernisent leurs opérations. Les délais de projet influencent le choix du modèle de livraison.

Par Type de Niveau

Les centres de données de niveau III dominent grâce à un équilibre entre rentabilité et disponibilité. Les installations de niveau IV se développent dans des segments critiques comme la banque et la défense. Les niveaux I et II sont moins adoptés car les entreprises recherchent une résilience accrue. De nombreuses nouvelles constructions visent une préparation de niveau III avec des capacités de niveau IV. La certification et la conformité aux SLA guident le choix du niveau.

Perspectives Régionales

Dominance de Dubaï Grâce à la Densité de l’Écosystème Numérique et aux Incitations des Zones Franches

Dubaï mène le marché de l’infrastructure des centres de données des Émirats arabes unis avec plus de 45 % de part de marché. La ville abrite des hubs de colocation majeurs, des infrastructures télécoms et des campus hyperscales. Dubai Internet City et Dubai Silicon Oasis offrent des incitations pour les fournisseurs de services numériques. Une connectivité solide grâce aux câbles sous-marins et aux IXPs internationaux renforce son avantage. L’adoption précoce de la 5G et des applications de ville intelligente par l’émirat stimule le déploiement des infrastructures de périphérie. Les multinationales préfèrent Dubaï pour l’hébergement régional en raison de la réglementation favorable aux entreprises.

- Par exemple, le centre de données de du à Dubai Silicon Oasis s’étend sur 9 000 m² avec une charge informatique ultime de 6,0 MW, une certification Tier III de l’Uptime Institute et un refroidissement évaporatif indirect.

Abu Dhabi Élargit son Rôle Grâce au Cloud Souverain, à l’Investissement dans l’IA et à l’Accès aux Services Publics

Abu Dhabi détient environ 30 % de part de marché, avec un accent croissant sur le cloud gouvernemental, les centres de données de défense et les clusters d’IA. La ville bénéficie d’une alimentation énergétique stable, de la disponibilité de terrains vierges et de capacités EPC croissantes. KIZAD et Masdar offrent des zones stratégiques pour l’investissement dans les infrastructures. Les entités publiques soutiennent les partenariats hyperscales avec des fournisseurs mondiaux. Les objectifs numériques de la Vision 2030 de la capitale priorisent la souveraineté des données et la résilience cybernétique.

- Par exemple, le campus KIZAD des centres de données Khazna à Abu Dhabi comprend six installations, chacune avec une capacité de 6 MW, totalisant 36 MW et 8 200 m² d’espace blanc, neutre vis-à-vis des opérateurs, avec une certification Tier 3.

Sharjah et les Émirats du Nord Émergent avec la Croissance Industrielle et le Potentiel des Installations de Périphérie

Sharjah et les émirats du nord détiennent collectivement environ 25 % du marché de l’infrastructure des centres de données des Émirats arabes unis. La zone franche de Hamriyah et la zone SAIF favorisent le développement d’infrastructures abordables. Ces régions attirent des déploiements de périphérie axés sur la logistique, la santé et la fabrication. Des coûts de terrain et d’énergie plus bas permettent des constructions modulaires pour les PME. Le soutien gouvernemental à l’inclusion numérique augmente la demande en dehors des zones métropolitaines principales. Les villes émergentes offrent des opportunités inexploitées pour les fournisseurs de colocation régionaux.

Aperçus Compétitifs :

- Khazna Data Centers

- Moro Hub

- Gulf Data Hub

- Equinix, Inc.

- G42 / Core42

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Le marché de l’infrastructure des centres de données aux Émirats Arabes Unis est façonné par une combinaison d’opérateurs locaux, d’entités soutenues par le gouvernement et de fournisseurs d’infrastructure mondiaux. Khazna et Moro Hub dominent avec des constructions à grande échelle et des partenariats stratégiques, tandis que Gulf Data Hub soutient la croissance régionale de la colocation. Equinix stimule le leadership en matière d’interconnexion grâce à ses installations neutres en termes de transporteurs basées à Dubaï. Les fournisseurs d’infrastructure comme Schneider Electric et Vertiv permettent des systèmes avancés de refroidissement, d’alimentation et d’automatisation. Les géants mondiaux de l’informatique tels que Cisco, Dell et ABB fournissent du matériel essentiel aux missions dans les domaines du réseau, des serveurs et de l’alimentation. Le marché favorise les acteurs qui offrent des solutions de bout en bout alignées sur l’efficacité énergétique, la modularité et le temps de fonctionnement. Il maintient une forte dynamique grâce à la numérisation constante des entreprises, à la demande hyperscale et à un alignement réglementaire favorable pour l’investissement. Les alliances stratégiques entre EPC, OEM et fournisseurs de technologies continuent de définir les futurs pipelines de projets.

Développements Récents :

- En décembre 2025, ABB s’est associé à Nvidia pour cibler la croissance de l’infrastructure des centres de données du Golfe, en se concentrant sur les Émirats Arabes Unis et l’Arabie Saoudite face à la demande croissante en électricité. Cette collaboration vise à développer une infrastructure de nouvelle génération,

- En mai 2025, Cisco a rejoint l’Initiative Stargate UAE grâce à un protocole d’accord stratégique avec G42, OpenAI, Oracle, NVIDIA et SoftBank Group pour construire un centre de données AI de 1 GW à Abu Dhabi, en commençant par 200 MW en 2026. Le partenariat alimente l’innovation en matière d’IA et le développement de l’infrastructure.