Résumé exécutif :

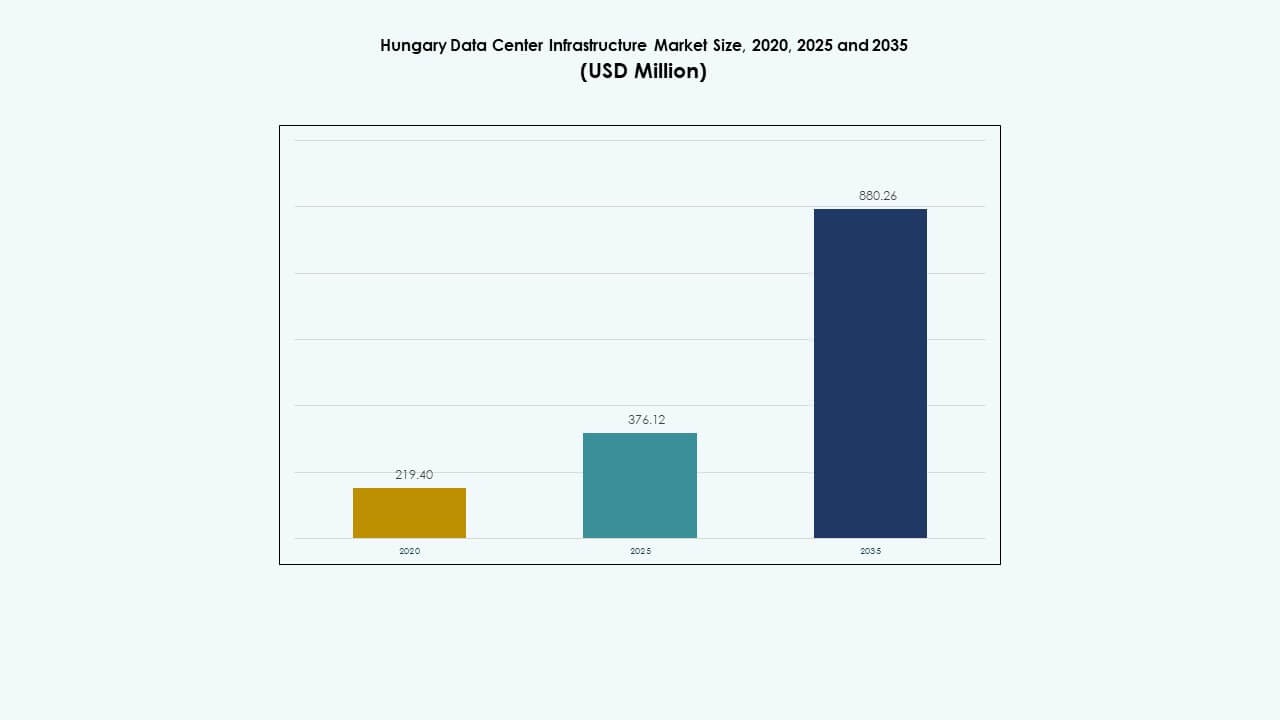

La taille du marché de l’infrastructure des centres de données en Hongrie était évaluée à 219,40 millions USD en 2020, à 376,12 millions USD en 2025 et devrait atteindre 880,26 millions USD d’ici 2035, avec un TCAC de 8,80 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Hongrie 2025 |

376,12 millions USD |

| Marché de l’Infrastructure des Centres de Données en Hongrie, TCAC |

8,80 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Hongrie 2035 |

880,26 millions USD |

La croissance est stimulée par l’adoption rapide des services cloud, la demande numérique croissante et les transitions vers la virtualisation et l’automatisation. Alors que les entreprises investissent dans des infrastructures évolutives et écoénergétiques, la Hongrie devient stratégiquement importante pour les entreprises ayant besoin d’un hébergement de données sécurisé et conforme, et pour les investisseurs recherchant des rendements stables. L’innovation dans le refroidissement, l’efficacité énergétique et la conception modulaire alimente l’expansion de l’infrastructure.

Régionalement, les marchés d’Europe centrale et orientale dominent la croissance de la demande d’infrastructure de centres de données, avec des pays comme la Hongrie et les marchés voisins émergeant rapidement. Les hubs d’Europe occidentale restent établis mais la croissance est modérée ; les marchés émergents bénéficient de coûts énergétiques plus bas, de réglementations favorables et d’une adoption numérique croissante, rendant la région de plus en plus attractive pour de nouveaux investissements dans les centres de données.

Moteurs du Marché

Moteurs du Marché

Accélération de la Transformation Numérique et de l’Adoption du Cloud

Le marché de l’infrastructure des centres de données en Hongrie s’étend alors que les entreprises modernisent les systèmes informatiques pour s’aligner sur les tendances numériques mondiales. Les entreprises migrent les applications principales vers le cloud, augmentant la demande pour des installations sécurisées et évolutives. Cela soutient les entreprises bancaires, manufacturières et de télécommunications qui dépendent des architectures hybrides et multi-cloud. Des politiques de transformation numérique solides favorisent les investissements privés. Les programmes soutenus par le gouvernement améliorent la connectivité en fibre optique à travers Budapest et les corridors industriels. Les entreprises recherchent la résilience des données pour gérer des charges de travail croissantes. Les hyperscalers investissent dans l’automatisation et les outils de surveillance intelligents. La tendance renforce la modernisation de l’infrastructure pour une croissance soutenue des entreprises.

- Par exemple, l’Entreprise Commune EuroHPC a approuvé le supercalculateur LEVENTE de 42 millions d’euros à Budapest en juillet 2025, élevant la Hongrie dans le top 50 mondial des nations en calcul haute performance.

Augmentation des Investissements dans l’Infrastructure Écoénergétique et Durable

Les opérateurs mettent l’accent sur des conceptions à faible efficacité d’utilisation de l’énergie (PUE) pour atteindre des objectifs écologiques. Les systèmes de refroidissement et d’alimentation intègrent désormais des contrôles avancés et des apports renouvelables. Les entreprises déploient le refroidissement liquide, les systèmes d’air libre et la surveillance de l’énergie basée sur l’IA. Cela garantit l’optimisation de l’énergie et des économies de coûts sur l’ensemble des campus. Les politiques énergétiques propres de la Hongrie attirent les investisseurs axés sur la durabilité. Les développeurs de centres de données construisent des zones à haute efficacité près des clusters renouvelables. Les entreprises investissent dans la production sur site et les unités de récupération de chaleur. Cette approche renforce la stabilité opérationnelle à long terme et l’attrait pour les investisseurs.

Importance croissante de la localisation des données et des normes de conformité

L’application réglementaire sur la protection des données encourage l’hébergement local à travers la Hongrie. Les entreprises préfèrent le stockage dans le pays pour se conformer au RGPD de l’UE et aux règles de cybersécurité. Cela pousse les hyperscalers à étendre les zones de disponibilité régionales. Les entreprises de télécommunications améliorent la capacité de bord de réseau pour un traitement local plus rapide. Une forte conformité améliore la confiance des clients et l’intégrité des données. Les entreprises obtiennent un avantage concurrentiel grâce à des installations certifiées. Les stratégies numériques gouvernementales favorisent l’expansion des serveurs domestiques. Cela positionne la Hongrie comme un hub sûr pour l’hébergement de données régional et le commerce numérique réglementé.

- Par exemple, le programme gouvernemental “Digital Success Program 2030” canalise 1,7 milliard d’euros du Plan de relance et de résilience dans le cloud, la cybersécurité et les mises à niveau du réseau soutenant la croissance des centres de données.

Transition rapide vers des modèles d’infrastructure modulaires et évolutifs

Les opérateurs adoptent des stratégies de construction modulaire pour permettre un déploiement rapide et une flexibilité de capacité. Les systèmes préfabriqués réduisent le temps de construction et améliorent l’adaptabilité du site. Cela réduit le coût initial tout en permettant une expansion par phases. Les intégrateurs locaux développent des modules fabriqués en usine pour un déploiement à distance. Les entreprises déploient des modules prêts pour le bord pour gérer les charges de travail sensibles à la latence. L’adoption modulaire s’aligne avec les objectifs de fabrication intelligente et d’automatisation. Les modèles évolutifs réduisent le risque d’infrastructure pendant les pics de demande. La tendance assure un retour sur investissement plus rapide et une gestion résiliente des installations à travers les régions.

Tendances du marché

Tendances du marché

Adoption de l’intelligence artificielle et de l’automatisation dans les opérations des centres de données

Le marché de l’infrastructure des centres de données en Hongrie assiste à l’automatisation de la surveillance, du refroidissement et de la détection des pannes. Les outils d’IA prédisent les défaillances et optimisent la distribution d’énergie. Les analyses intelligentes guident les ajustements de refroidissement dynamiques pour une efficacité en temps réel. L’automatisation réduit les temps d’arrêt et la dépendance à la main-d’œuvre. Elle améliore la cohérence du temps de fonctionnement et l’utilisation des actifs. Les outils de maintenance prédictive permettent une allocation précise des ressources. La gestion dirigée par l’IA transforme la transparence opérationnelle. Ce changement favorise des environnements de contrôle avancés et des indicateurs de durabilité pour les opérations des installations.

Popularité croissante des installations Edge et de colocation

Les déploiements en périphérie gagnent en attention avec la montée de l’IoT, de la 5G et des exigences de livraison de contenu. Les entreprises choisissent des centres localisés pour une latence réduite et un meilleur contrôle. Les sites de colocation offrent des racks évolutifs pour les PME manquant de configurations lourdes en capital. Cela soutient les écosystèmes cloud, fintech et e-commerce. Les développeurs déploient des micro-centres en périphérie près des clusters industriels pour des analyses rapides. Les opérateurs mondiaux collaborent avec des entreprises locales pour une expansion multi-villes. Cette tendance diversifie les modèles d’hébergement à travers la Hongrie. Elle renforce la préparation numérique nationale et la souveraineté des données régionales.

Intégration des Sources d’Énergie Renouvelable dans la Conception des Installations

Les opérateurs intègrent l’énergie éolienne, solaire et géothermique pour une durabilité à long terme. Les contrats d’énergie verte réduisent la dépendance aux réseaux fossiles. Cela soutient des opérations à faible émission de carbone sur les sites hyperscale et de colocation. Les accords d’achat d’énergie stabilisent les coûts énergétiques sur des décennies. Les entreprises recherchent des certifications vertes pour améliorer la crédibilité de la marque. L’intégration du chauffage urbain optimise la réutilisation de l’énergie perdue. Cet alignement renouvelable suscite l’intérêt des investisseurs mondiaux. Le mouvement reflète l’ambition de la Hongrie d’aligner la croissance numérique avec les objectifs climatiques.

Expansion de l’Informatique à Haute Densité et des Solutions de Refroidissement par Liquide

Les charges de travail en IA et HPC accélèrent la demande pour des systèmes de refroidissement avancés. L’immersion liquide et le refroidissement direct sur puce gagnent rapidement du terrain. Cela assure une densité de rack plus élevée sans compromettre la stabilité. Les fournisseurs locaux augmentent leur capacité pour soutenir les applications d’IA et de rendu. Le refroidissement de précision réduit le gaspillage d’énergie et augmente la fiabilité. Les vendeurs d’équipements lancent des systèmes liquides modulaires pour une utilisation hyperscale. Les opérateurs améliorent l’efficacité thermique grâce à des plateformes de contrôle intelligentes. Ce changement transforme les configurations traditionnelles en zones durables et à haute performance.

Défis du Marché

Défis du Marché

Augmentation des Coûts Énergétiques et Risques de Dépendance au Réseau

Le marché de l’infrastructure des centres de données en Hongrie est sous pression en raison de la volatilité des prix de l’énergie. Les opérateurs dépendent fortement du réseau national, ce qui accroît l’exposition opérationnelle. L’accès limité aux énergies renouvelables dans certaines régions impacte les objectifs de durabilité. Les entreprises peinent à sécuriser une alimentation stable sous des règles de capacité strictes. Les tarifs plus élevés exercent une pression sur les modèles de tarification de la colocation. Cela oblige les développeurs à explorer la production sur site et les micro-réseaux. La résilience de l’infrastructure nécessite un stockage d’énergie plus intelligent et une gestion de la charge. Ces problèmes ralentissent l’exécution des projets et réduisent la flexibilité des investisseurs.

Cadre Réglementaire Complexe et Obstacles à l’Acquisition de Terrains

Les développeurs font face à des cycles d’autorisation longs et à des coûts fonciers élevés dans les zones urbaines. Les retards d’approbation réglementaire affectent les délais de construction. La conformité environnementale ajoute des exigences techniques supplémentaires. Cela augmente les barrières à l’entrée pour les petits acteurs. La pénurie de main-d’œuvre qualifiée complique l’intégration et la maintenance des systèmes. Les structures d’approbation complexes découragent les entrants étrangers. Les entreprises doivent aligner plusieurs normes pour le réseau, l’environnement et la protection des données. Ces obstacles bureaucratiques restreignent la vitesse d’expansion et la scalabilité du marché.

Opportunités du Marché

Soutien Gouvernemental et Positionnement Géographique Stratégique

La position de la Hongrie entre l’Europe occidentale et orientale crée un avantage logistique important. Le marché de l’infrastructure des centres de données en Hongrie bénéficie de financements soutenus par l’UE pour l’infrastructure numérique. Les avantages fiscaux du gouvernement encouragent la participation privée dans les investissements de données. Un emplacement stratégique près des routes d’énergie et de fibre soutient les constructions à grande échelle. Il attire les hyperscalers étrangers cherchant des points d’entrée régionaux. Les alliances d’infrastructure avec les opérateurs télécoms renforcent la rapidité de déploiement. L’environnement permet le trafic cloud transfrontalier et l’interconnectivité régionale.

Croissance de la demande stimulée par l’IA, le Cloud et l’Edge

L’IA et l’automatisation accélèrent l’intensité informatique dans tous les secteurs d’activité. L’adoption de l’Edge et du cloud hybride augmente la demande en équipements. Cela soutient de nouveaux partenariats de conception-construction et l’adoption de sites modulaires. Les entreprises priorisent le stockage régional pour améliorer la conformité et la latence. Les entreprises nationales recherchent des forfaits de colocation et de connectivité sur mesure. Les projets de villes intelligentes et d’IoT augmentent les besoins de traitement. L’opportunité renforce le rôle de la Hongrie en tant que centre régional de calcul et d’analyse.

Segmentation du marché

Segmentation du marché

Par type d’infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données en Hongrie en raison des besoins élevés de fiabilité et de la demande continue de disponibilité. Les infrastructures mécaniques et informatiques suivent avec une forte adoption dans l’optimisation énergétique et la modernisation des serveurs. Les composants civils et structurels gagnent en traction grâce à des conceptions modulaires et à la résilience sismique. L’expansion du segment reflète une approche intégrée vers des environnements à haute efficacité et faible maintenance, soutenant la croissance des développements hyperscale et de colocation.

Par infrastructure électrique

Les systèmes UPS et les PDU dominent ce segment, assurant une alimentation ininterrompue dans les zones critiques. Les entreprises investissent dans les BESS pour la gestion des charges de pointe et l’intégration des énergies renouvelables. Les améliorations de la connexion au réseau améliorent la stabilité de l’approvisionnement pour les centres hyperscale. Les appareillages de commutation et les systèmes de transfert augmentent les niveaux de fiabilité dans les installations. La performance de ce segment façonne la colonne vertébrale opérationnelle du marché de l’infrastructure des centres de données en Hongrie et influence les normes de scalabilité.

Par infrastructure mécanique

Les systèmes de refroidissement, y compris les unités CRAC et CRAH, dominent en raison de la forte production de chaleur des racks denses. Les refroidisseurs et les systèmes de confinement améliorent la gestion du flux d’air et réduisent les niveaux de PUE. Les technologies de pompes et de tuyauterie améliorent l’efficacité dans plusieurs halls. Les systèmes modulaires et à base d’eau gagnent en préférence dans les grands campus. L’amélioration continue de la conception de refroidissement maintient un contrôle environnemental stable et améliore les économies de coûts chez les principaux opérateurs.

Par infrastructure civile / structurelle et architecturale

Les enveloppes de bâtiment, les fondations et la construction modulaire restent essentielles pour l’agilité d’expansion. Les cadres préfabriqués réduisent les délais de projet et l’intensité du capital. L’innovation structurelle améliore la résilience face aux conditions climatiques. Les planchers surélevés et les plafonds suspendus assurent une précision de distribution de l’air. Ce segment contribue à une évolutivité plus rapide du marché de l’infrastructure des centres de données en Hongrie et soutient la durabilité à long terme dans la planification de l’infrastructure.

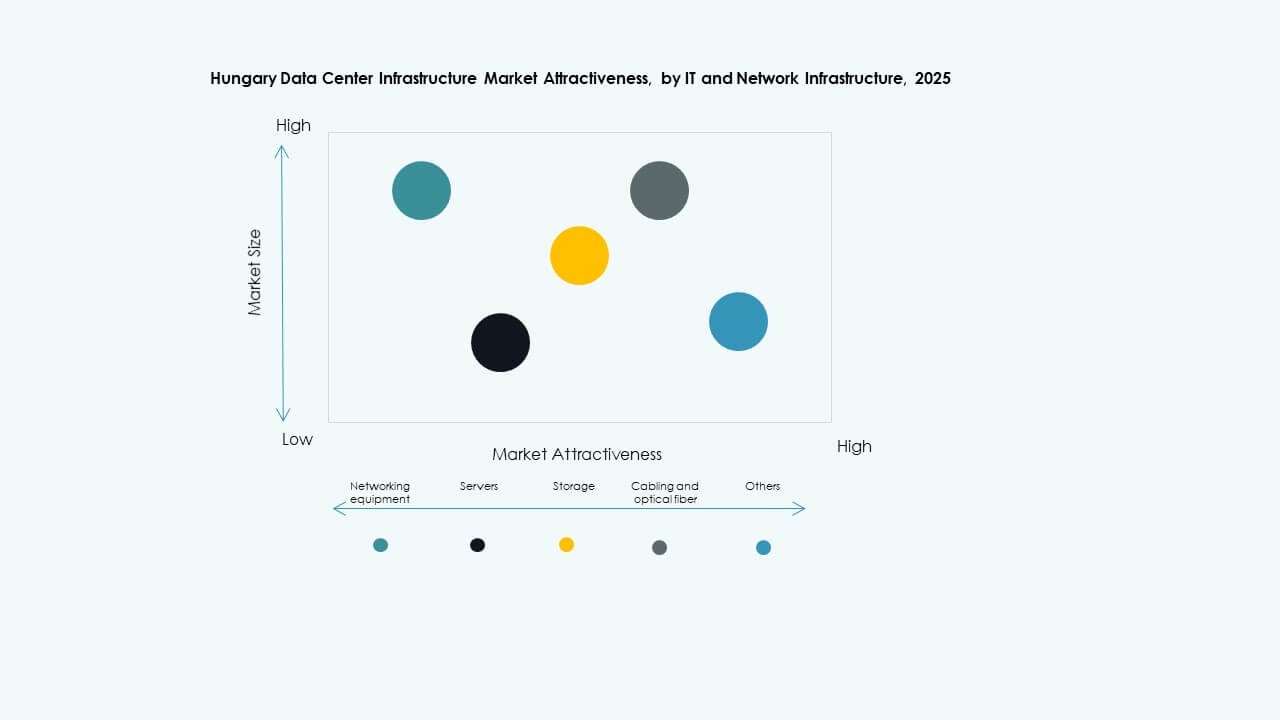

Par infrastructure informatique et réseau

Les serveurs et les systèmes de stockage dirigent les déploiements avec un support avancé de virtualisation et de redondance. Le câblage réseau et les liaisons en fibre assurent une latence minimale entre les zones. Les racks et les enceintes évoluent vers des configurations flexibles pour un calcul dense. Les fournisseurs intègrent une surveillance intelligente pour l’efficacité des charges de travail. Ce segment soutient les stratégies de transformation numérique des entreprises et favorise la modernisation durable des technologies de l’information en Hongrie.

Par Type de Centre de Données

Les centres de colocation détiennent la plus grande part en raison de la préférence des entreprises pour l’externalisation. Les projets hyperscale se développent rapidement avec l’entrée des fournisseurs de cloud mondiaux dans la région. Les centres de données d’entreprise et de périphérie gagnent en traction pour les charges de travail privées et le traitement localisé. Le marché de l’infrastructure des centres de données en Hongrie bénéficie de stratégies de déploiement mixtes qui combinent flexibilité, conformité et efficacité des coûts sous des modèles multi-locataires.

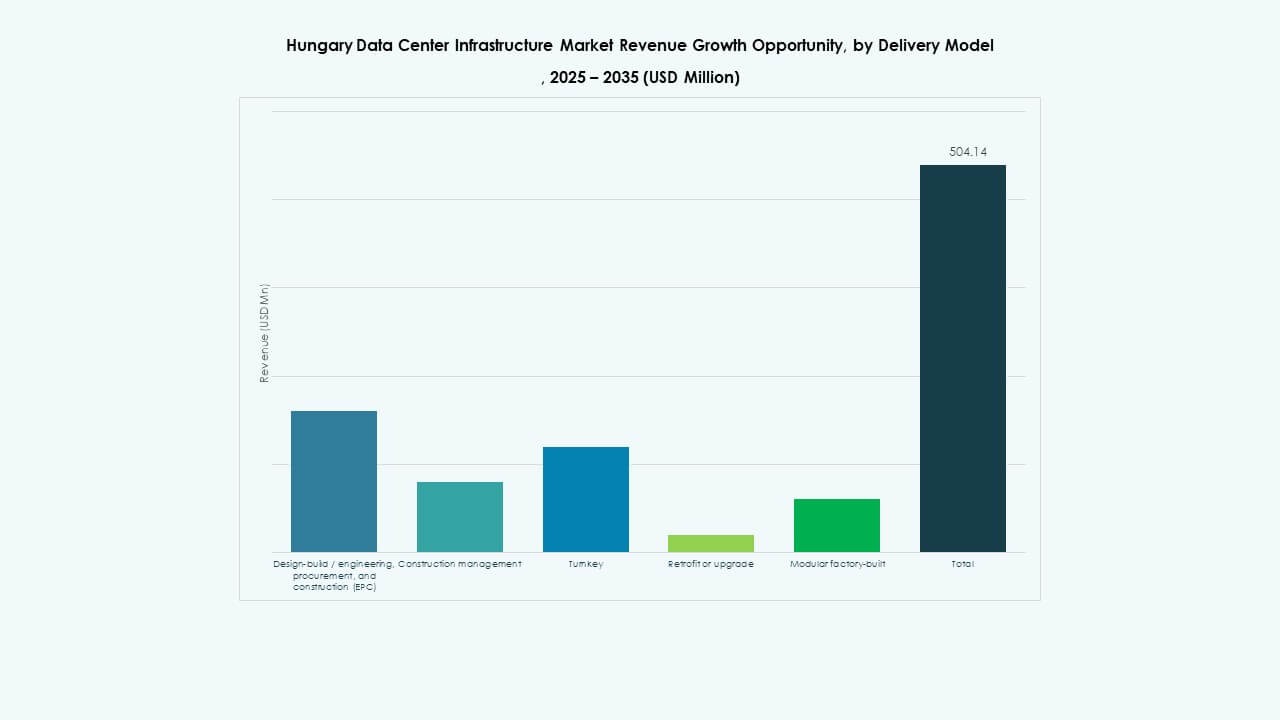

Par Modèle de Livraison

Les modèles de conception-construction et clés en main dominent en raison de leurs délais d’exécution plus rapides. Les contrats EPC assurent une gestion intégrée et un contrôle de qualité. Les projets de rénovation augmentent à mesure que les installations anciennes modernisent les systèmes de refroidissement et d’alimentation. Les solutions modulaires fabriquées en usine permettent la standardisation et la portabilité. La diversité des modèles de livraison soutient des solutions sur mesure pour diverses tailles d’entreprise et exigences opérationnelles.

Par Type de Niveau

Les installations de niveau 3 dirigent les déploiements, équilibrant redondance et accessibilité financière. Les sites de niveau 4 s’étendent progressivement avec des investissements hyperscale dans des environnements ultra-fiables. Les niveaux 1 et 2 restent actifs pour les petites entreprises et les configurations de périphérie. Le mélange offre une flexibilité pour les besoins des utilisateurs multi-segments. Cette diversité assure une mise à l’échelle efficace du marché de l’infrastructure des centres de données en Hongrie vers les normes opérationnelles mondiales.

Perspectives Régionales

Hongrie Centrale : Le Pôle de Croissance Principal

La Hongrie centrale, y compris Budapest, détient environ 60% de part de marché dans les investissements en infrastructures de données. La région bénéficie de réseaux de fibre avancés, d’une main-d’œuvre qualifiée et de la proximité des clusters d’entreprises. Elle reste le point focal pour les déploiements hyperscale et de colocation. Les parcs d’innovation soutenus par le gouvernement attirent de nouvelles installations près des zones informatiques existantes. Elle soutient une croissance dominante grâce à un accès énergétique fort et à la stabilité des politiques. La Hongrie centrale reste la base stratégique pour l’expansion régionale.

- Par exemple, Magyar Telekom a augmenté ses dépenses d’investissement hors licences de spectre de 7,8% d’une année sur l’autre pour atteindre 113,3 milliards HUF en 2024, stimulé par le déploiement accéléré du réseau de fibre, atteignant plus de 3,8 millions de points d’accès gigabit d’ici la fin de l’année.

Hongrie Occidentale et Septentrionale : Corridors d’Investissement Émergents

La Hongrie occidentale et septentrionale connaissent une activité croissante dans les installations de périphérie et modulaires. Les corridors industriels près de Győr et Sopron offrent une disponibilité foncière et un potentiel d’intégration renouvelable. La région contribue à environ 25% de part de marché, stimulée par la numérisation de la logistique et de la fabrication. La connectivité transfrontalière avec l’Autriche améliore la redondance et la capacité d’exportation. Elle attire les développeurs de taille moyenne explorant la diversité régionale et les opérations décentralisées. Ces zones améliorent la distribution nationale des ressources informatiques.

- Par exemple, 4iG a finalisé l’acquisition de Vodafone Hongrie le 31 janvier 2023, obtenant une participation majoritaire de 51 % via Corvinus Zrt. La fusion a positionné 4iG comme le deuxième opérateur télécom de Hongrie, renforçant son portefeuille de services de haut débit fixe, mobile et télévision à l’échelle nationale.

Hongrie de l’Est et du Sud : Expansion de l’empreinte numérique

Les régions de l’Est et du Sud représentent un potentiel émergent avec environ 15 % de contribution au marché. La croissance des infrastructures dépend du déploiement de la fibre dirigé par le gouvernement et de l’expansion du réseau énergétique. Cela attire des petites et moyennes installations axées sur le traitement des données localisées. Les efforts stratégiques visent l’inclusion numérique rurale et la résilience régionale. Cela joue un rôle croissant dans l’équilibrage des charges de capacité nationale. Les projets de développement renforcent l’écosystème numérique complet de la Hongrie dans toutes les sous-régions.

Perspectives Compétitives :

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Le marché des infrastructures de centres de données en Hongrie présente une forte concurrence entre les fournisseurs de technologies mondiaux et les spécialistes des infrastructures. Il est stimulé par une forte demande de solutions de données écoénergétiques, modulaires et évolutives. Les entreprises établies se concentrent sur l’expansion des partenariats locaux pour renforcer leur présence régionale. Les fournisseurs d’équipements investissent dans le refroidissement à intelligence artificielle, les systèmes d’alimentation avancés et les plateformes d’automatisation. Les opérateurs de centres de données rivalisent grâce à des conceptions durables et des performances de disponibilité fiables. Les fusions et acquisitions soutiennent l’intégration technologique et la diversification des services. L’avantage concurrentiel dépend de la résilience du réseau, de l’intégration des énergies renouvelables et de la conformité en matière de sécurité. Des pipelines d’innovation solides et des offres de services localisées aident les principaux fournisseurs à capter la demande émergente des entreprises.

Développements Récents :

- En novembre 2025, Vertiv a annoncé l’acquisition de la société de services HVAC PurgeRite pour environ 1 milliard USD. L’acquisition vise à étendre les capacités de refroidissement liquide et de gestion thermique de Vertiv pour répondre à la demande croissante des centres de données à haute puissance et axés sur l’IA. Cela améliore les offres d’infrastructure mécanique de Vertiv dans les services de refroidissement et HVAC.

- En novembre 2025, Schneider Electric a sécurisé environ 2,3 milliards USD de nouveaux contrats de centres de données aux États-Unis. Les accords incluent des contrats d’approvisionnement majeurs avec un opérateur hyperscale et un fournisseur de colocation de premier plan pour fournir des modules d’alimentation, des systèmes de refroidissement, des unités UPS et des appareillages de commutation sur 2025–2026.

- En septembre 2025, Schneider Electric a lancé ses solutions EcoStruxure refroidies par liquide prêtes pour l’IA, conçues pour les serveurs à haute densité prenant en charge les charges de travail basées sur les GPU NVIDIA, marquant un lancement de produit significatif dans l’infrastructure des centres de données.

- En mai 2025, NTT DATA a annoncé l’accélération de l’expansion de sa division Global Data Centers avec des acquisitions de terrains en Amérique du Nord, en Europe et en Asie, soutenant près d’un gigawatt de capacité de centres de données prévue dans le cadre d’un investissement de 10 milliards USD jusqu’en 2027.