Résumé exécutif :

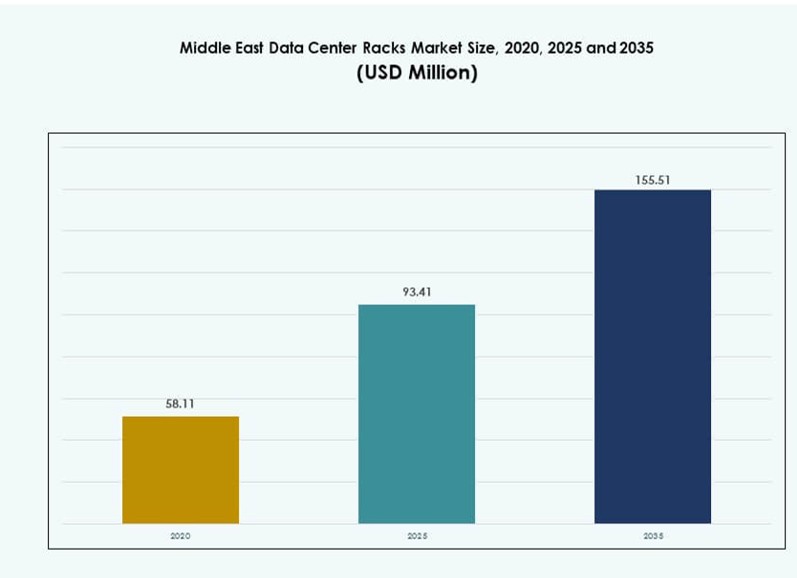

La taille du marché des racks de centres de données au Moyen-Orient était évaluée à 58,11 millions USD en 2020 pour atteindre 93,41 millions USD en 2025 et devrait atteindre 155,51 millions USD d’ici 2035, avec un TCAC de 5,10 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données au Moyen-Orient 2025 |

93,41 Millions USD |

| Marché des Racks de Centres de Données au Moyen-Orient, TCAC |

5,10 % |

| Taille du Marché des Racks de Centres de Données au Moyen-Orient 2035 |

155,51 Millions USD |

La demande croissante pour l’infrastructure IA, les mandats de localisation des données et les investissements hyperscale en augmentation accélèrent le déploiement des racks dans toute la région. Les opérateurs adoptent des systèmes de racks modulaires, prêts pour le refroidissement liquide, pour prendre en charge des charges de travail à haute densité. Les entreprises nécessitent des configurations évolutives pour répondre aux objectifs de performance et de durabilité. Les solutions de racks intelligents intégrées avec des capteurs et des outils de gestion à distance gagnent en popularité. Les investissements stratégiques des hyperscalers mondiaux et des gouvernements locaux renforcent la stabilité du marché. Ce marché joue un rôle essentiel dans la promotion de la croissance numérique, de l’infrastructure cloud sécurisée et de la résilience technologique à long terme. Les investisseurs bénéficient de la demande croissante dans les secteurs BFSI, télécoms et gouvernementaux.

Les Émirats arabes unis et l’Arabie saoudite dominent la région grâce à l’adoption agressive du cloud, à l’innovation en IA et aux stratégies numériques nationales. Israël montre une forte croissance stimulée par la demande des entreprises axées sur le calcul haute performance (HPC) et la technologie. Des pays comme le Qatar, Bahreïn et le Koweït sont des marchés émergents investissant dans les zones périphériques et l’infrastructure souveraine. Ces nations se concentrent sur des centres de données localisés pour répondre aux objectifs de conformité et de latence. La demande régionale de racks est influencée par les considérations climatiques, la scalabilité et les besoins en densité de puissance. Les déploiements stratégiques dans les grandes villes renforcent l’épine dorsale de l’infrastructure. Le marché évolue avec des configurations de racks diversifiées adaptées aux installations d’entreprise, gouvernementales et hyperscale.

Dynamique du marché :

Moteurs du marché

Les investissements hyperscale croissants et les agendas numériques nationaux stimulent la demande en infrastructure de racks

Le marché des racks de centres de données au Moyen-Orient bénéficie de la transformation numérique à grande échelle aux Émirats arabes unis, en Arabie saoudite et en Israël. Les programmes nationaux comme Vision 2030 de l’Arabie saoudite et la Stratégie du gouvernement numérique des Émirats arabes unis accélèrent le déploiement de zones cloud et de campus hyperscale. Ces initiatives nécessitent une infrastructure robuste qui prend en charge le calcul haute densité, augmentant ainsi la demande de racks. Le soutien gouvernemental à l’innovation en IA a également poussé les opérateurs de centres de données à améliorer les configurations de racks. L’introduction de systèmes de racks prêts pour le refroidissement liquide permet de prendre en charge des charges de travail intensives en GPU. Les cadres réglementaires imposant la localisation des données ont augmenté l’expansion de la colocation dans les secteurs financiers et de la santé. Les entreprises et les agences du secteur public recherchent des configurations de racks personnalisées pour répondre aux besoins de sécurité et de disponibilité. Le marché joue un rôle stratégique dans la mise en place d’une infrastructure de données souveraine pour les économies numériques. Les investisseurs obtiennent des rendements stables grâce à des déploiements de racks et d’infrastructures à long terme alignés sur les priorités nationales.

- Par exemple, AWS s’est engagé à investir 5,3 milliards USD en 2024 pour lancer sa région cloud en Arabie saoudite, déployant des racks hyperscale à Riyad conformes aux réglementations de cybersécurité et de résidence des données de la NCA.

L’adoption de l’IA, de l’Edge et du calcul haute densité catalyse la modernisation des racks dans les installations

L’adoption de l’IA dans des secteurs tels que la fintech, la logistique et le pétrole et gaz a stimulé la demande pour des configurations de racks haute densité. Les entreprises se tournent vers des hauteurs de racks de 42U et plus pour accueillir des charges de travail intensives en calcul. Les systèmes de racks modulaires avec distribution d’énergie intégrée et confinement du flux d’air gagnent en préférence dans les installations de niveau III et IV. Le marché des racks de centres de données au Moyen-Orient évolue avec la demande de racks prenant en charge les composants de refroidissement liquide, les conceptions directes sur puce et les configurations RDHx. De nouvelles normes de racks soutiennent à la fois les architectures de serveurs héritées et modernes dans les domaines du cloud et de l’entreprise. Les opérateurs déploient des racks spécifiques à l’IA avec des plateaux GPU dédiés et des améliorations de gestion des câbles. Les solutions de racks incluent désormais une surveillance intégrée et un suivi de la température basé sur des capteurs pour optimiser en temps réel. Ces changements rendent le marché essentiel pour permettre des écosystèmes informatiques axés sur l’innovation dans la région. Les fournisseurs mondiaux s’associent à des acteurs locaux pour co-développer des unités de racks haute performance et conformes localement.

- Par exemple, NVIDIA et HumaiN d’Arabie saoudite ont convenu en mai 2025 de construire des usines d’IA de 500 MW utilisant 18 000 systèmes GB300, nécessitant des systèmes de racks avec des densités de plus de 50 kW et des solutions de refroidissement liquide directes sur puce intégrées.

La migration croissante vers le cloud d’entreprise et la croissance de la colocation augmentent la complexité des configurations de racks

Les entreprises se dirigent rapidement vers des environnements hybrides et multicloud, augmentant la complexité de la planification des racks et de la conception des mises en page. Cela a déclenché une demande pour des racks d’armoires personnalisables et des systèmes à cadre ouvert évolutifs. Les fournisseurs de colocation à Dubaï, Riyad et Tel-Aviv étendent l’espace de rack pour répondre à l’augmentation des charges de travail de données. Le marché des racks de centres de données au Moyen-Orient soutient les constructions d’infrastructures informatiques pour les clusters de calcul haute performance, les nœuds de stockage et les équipements de périphérie. Les opérateurs se concentrent sur les systèmes de racks modulaires qui permettent des mises à niveau plus faciles et une meilleure efficacité thermique. Les préférences de hauteur et de largeur des racks varient selon l’application, nécessitant des conceptions flexibles. Les fournisseurs de cloud mondiaux déploient des racks hyperscale avec des conceptions de flux d’air avancées et des plateaux de câbles intégrés. Le marché permet l’optimisation des coûts et des améliorations de l’efficacité de l’utilisation de l’énergie dans les déploiements à grande échelle. Il agit comme une couche fondamentale pour les opérations d’entreprise natives du cloud dans plusieurs secteurs.

Les réglementations sur la souveraineté des données et les objectifs de durabilité redéfinissent les stratégies d’approvisionnement en racks

Les gouvernements de la région appliquent des exigences strictes en matière de résidence des données, ce qui oblige à des investissements dans des infrastructures localisées. Cela a augmenté la demande pour des unités de rack sourcées régionalement et pré-certifiées compatibles avec les réglementations nationales sur les données. Le marché des racks de centres de données au Moyen-Orient soutient la conformité en offrant des conceptions neutres vis-à-vis des fournisseurs qui s’intègrent avec le matériel local. Les objectifs de durabilité ont stimulé l’innovation dans l’efficacité énergétique des racks, l’utilisation des matériaux et le support de refroidissement. Les opérateurs sélectionnent des systèmes de racks avec une meilleure gestion du flux d’air pour soutenir des métriques PUE plus basses. Les mises en page des racks sont optimisées pour un espace au sol minimal tout en maximisant la capacité de calcul. L’approvisionnement en racks soucieux de l’énergie devient une partie clé de la conception des centres de données verts. Les fabricants locaux émergent pour soutenir la personnalisation des racks alignée sur les cas d’utilisation régionaux. Ces dynamiques positionnent le marché comme un facilitateur stratégique d’infrastructures de données conformes et durables.

Tendances du marché

L’intégration du refroidissement liquide et des racks haute puissance gagne du terrain dans les installations de nouvelle génération

Les systèmes de racks sont de plus en plus optimisés pour le refroidissement liquide afin de gérer les charges de travail AI et HPC à haute thermique. Les opérateurs adoptent des racks supportant des échangeurs de chaleur directs sur puce et à porte arrière pour améliorer la performance thermique. Cette tendance est prononcée dans les campus hyperscale déployant des racks au-dessus de 30 kW de densité de puissance. Le marché des racks de centres de données au Moyen-Orient reflète un intérêt croissant pour les racks préfabriqués et personnalisables prêts pour le liquide. Les fournisseurs de cloud ciblent les racks qui supportent des déploiements denses en GPU pour les modèles d’entraînement AI. Les systèmes de racks incluent également des plateaux échangeables à chaud et des conceptions structurelles renforcées pour une sécurité accrue. Des outils de simulation thermique et CFD sont utilisés pour planifier l’intégration des racks à travers les zones. Les fournisseurs rivalisent en lançant des racks modulaires prêts pour le liquide compatibles avec différentes formes. La tendance soutient l’évolutivité à long terme dans les environnements de calcul denses.

Les déploiements de racks en périphérie augmentent avec les villes intelligentes et les déploiements 5G sur les marchés de niveau 2

Le déploiement croissant des villes intelligentes et l’expansion des infrastructures 5G au Moyen-Orient stimulent la demande pour les centres de données en périphérie. Ces installations nécessitent des systèmes de racks compacts, résilients et préfabriqués adaptés aux environnements contraints. Le marché des racks de centres de données au Moyen-Orient soutient cela avec des formats de racks de 19 pouces et 23 pouces optimisés pour le calcul en périphérie. Les gouvernements de Bahreïn, d’Oman et de Jordanie développent des corridors numériques utilisant des nœuds de périphérie localisés. Les fournisseurs de racks se concentrent sur la mobilité, les modules de refroidissement intégrés et la gestion des câbles à haute vitesse. L’intégration de la sécurité avec des modules biométriques et d’accès à distance devient la norme. Les petits et moyens centres de données déploient des racks réseau pour des performances de niveau télécom dans des zones à faible latence. Les racks de périphérie aident à décharger la demande hyperscale tout en rapprochant le calcul des utilisateurs. Ces tendances font des racks de périphérie une couche critique dans la transformation IT régionale.

La Standardisation et l’Interopérabilité Deviennent des Priorités pour l’Approvisionnement en Racks à l’Épreuve du Temps

Les opérateurs privilégient de plus en plus les systèmes de racks interopérables qui prennent en charge les équipements multi-fournisseurs et le déploiement évolutif. Des normes telles que l’OCP (Open Compute Project) et l’ODCC influencent les conceptions de racks dans la région. Le marché des racks de centres de données au Moyen-Orient bénéficie de ce changement, avec des fournisseurs proposant des solutions de racks alignées sur les directives internationales. L’interopérabilité réduit la complexité d’intégration entre les composants de stockage, de calcul et de réseau. Les installations à Riyad et Dubaï adoptent des cadres de racks standardisés pour permettre l’ajout de modules plug-and-play. Les conceptions de racks ouverts améliorent également le flux d’air et l’efficacité énergétique, réduisant les coûts du cycle de vie. Les grands centres de données achètent des racks standardisés pour réduire le délai d’approvisionnement et le risque de temps d’arrêt. Les racks standardisés aident à atteindre des délais de déploiement rapides dans des environnements d’infrastructure dynamiques. Cette tendance stimule la modularité et la flexibilité à travers les secteurs.

La Surveillance des Racks Pilotée par l’IA et l’Intégration de Jumeaux Numériques Transforment la Gestion de l’Infrastructure

Les opérateurs d’installations adoptent des systèmes de surveillance de racks alimentés par l’IA pour améliorer le contrôle opérationnel. Ces systèmes offrent une visibilité en temps réel sur la température, le flux d’air et la consommation d’énergie au niveau du rack. Sur le marché des racks de centres de données au Moyen-Orient, les outils d’IA aident à optimiser le placement des charges de travail et l’équilibrage thermique entre les allées. Les plateformes de jumeaux numériques permettent la simulation du comportement des racks avant le déploiement physique. Cela améliore la précision de la planification et réduit les risques de surprovisionnement. Les racks intelligents avec capteurs intégrés soutiennent la maintenance prédictive et le diagnostic à distance. Les outils d’IA aident également à identifier les anomalies de puissance et les zones de défaillance potentielles. Les fournisseurs de racks intègrent ces technologies pour offrir une valeur ajoutée dans les projets d’entreprise et hyperscale. Ces capacités améliorent la performance du cycle de vie et soutiennent les économies de coûts dans les opérations.

Défis du Marché

Les Besoins Élevés en Personnalisation et les Cycles d’Approvisionnement Complexes Entravent les Délais de Déploiement

Le marché des racks de centres de données au Moyen-Orient fait face à des défis pour répondre aux divers besoins de personnalisation à travers les industries et les régions. Les spécifications des racks diffèrent selon l’application, la hauteur du rack et le type de refroidissement, ce qui complique l’approvisionnement. Les opérateurs rencontrent souvent des retards dans l’approvisionnement en armoires spécialisées avec confinement intégré ou largeurs non standard. L’absence de fabrication régionale crée une dépendance aux importations, ce qui impacte les délais et les coûts. Les installations traitant des charges de travail IA nécessitent des racks avec des chemins d’air spécifiques, des chemins de câbles et une compatibilité avec le refroidissement liquide. Les équipes d’approvisionnement doivent valider l’intégrité structurelle, la conformité et l’interopérabilité, ajoutant à la complexité du déploiement. Ces facteurs prolongent le délai d’intégration et affectent les jalons du projet. Les longs délais peuvent retarder les mises en service hyperscale et d’entreprise, surtout pour les installations sur mesure.

Les perturbations de la chaîne d’approvisionnement et le manque de capacités de fabrication locale affectent la disponibilité des racks

La région dépend fortement des systèmes de racks importés et des accessoires, l’exposant aux risques de la chaîne d’approvisionnement mondiale. Les retards d’expédition, les pénuries de matériaux et les arriérés de fournisseurs ont perturbé les livraisons de racks ces dernières années. Le marché des racks de centres de données au Moyen-Orient a besoin d’une production régionale plus forte pour réduire la dépendance à la logistique internationale. Le manque de fabrication locale affecte également la capacité à répondre aux demandes urgentes ou de petites séries de racks. Certains fournisseurs ont du mal avec la conformité régionale ou l’adaptation du design thermique pour les climats difficiles. Les retards dans l’obtention d’accessoires de racks comme les PDU, les supports ou les portes de confinement affectent encore les délais de déploiement. Les efforts de standardisation restent fragmentés, limitant l’évolutivité à travers des déploiements multi-sites. Construire une fabrication et une logistique locales résilientes est crucial pour atténuer ces défis structurels.

Opportunités de marché

L’expansion des infrastructures intelligentes et des charges de travail IA ouvre de nouveaux cas d’utilisation pour les racks haute densité

La montée de l’IA, de l’IoT et des infrastructures intelligentes crée de nouvelles opportunités pour le déploiement de racks haute performance. Ces charges de travail exigent des racks compacts, optimisés thermiquement avec des fonctionnalités intégrées de puissance et de capteurs. Le marché des racks de centres de données au Moyen-Orient offre un potentiel de croissance dans les modèles de racks spécifiques à l’IA qui supportent les plateaux GPU et le refroidissement liquide. Les projets numériques soutenus par le gouvernement et les centres de recherche en IA stimuleront la demande à long terme pour les racks. Les fournisseurs peuvent s’étendre en lançant des designs spécifiques à la région alignés sur les besoins des infrastructures souveraines.

La localisation, les normes vertes et le développement des infrastructures Edge permettent la pénétration du marché

Les acteurs régionaux ont l’opportunité de répondre à la demande de systèmes de racks durables et conformes. Les racks optimisés pour les objectifs PUE, les matériaux à faible teneur en carbone et le refroidissement efficace gagnent en traction. Le marché des racks de centres de données au Moyen-Orient permet aux fournisseurs de collaborer avec les gouvernements pour des projets Edge de villes intelligentes. L’expansion dans les marchés secondaires crée de l’espace pour des déploiements de racks localisés. Des solutions personnalisées répondant aux climats désertiques, aux défis de flux d’air et aux besoins Edge des télécommunications offrent de solides perspectives de croissance.

Segmentation du marché

Par type de rack

Les armoires dominent le marché des racks de centres de données au Moyen-Orient en raison de leur conception fermée, de la gestion des câbles et des avantages en matière de sécurité. Ces racks sont largement utilisés dans les environnements hyperscale et d’entreprise, soutenant des déploiements à haute densité. Les racks ouverts sont préférés dans les installations plus petites et les environnements de test pour leur facilité d’accès. Les armoires offrent un meilleur contrôle du flux d’air et sont compatibles avec des configurations de refroidissement avancées. La croissance est stimulée par les fournisseurs de cloud et les installations de colocation nécessitant des configurations évolutives et sécurisées.

Par hauteur de rack

Les racks 42U dominent le segment en raison de leur standardisation et de leur compatibilité avec divers workloads informatiques. Ces racks équilibrent densité, efficacité de refroidissement et optimisation de l’espace. Les racks supérieurs à 42U gagnent en part de marché en raison des déploiements hyperscale nécessitant une plus grande capacité par rack. Les racks inférieurs à 42U servent les déploiements en périphérie et les PME avec un espace limité. Le marché des racks de centres de données au Moyen-Orient privilégie des hauteurs de racks évolutives alignées avec les avancées en matière d’alimentation et de refroidissement.

Par largeur

Le segment de largeur de 19 pouces détient la plus grande part en raison de sa compatibilité mondiale et de son utilisation répandue dans les environnements réseau et serveur. Il prend en charge les équipements informatiques standardisés, les PDU et les systèmes de câblage. Le segment de 23 pouces se développe dans les scénarios à haute densité nécessitant un espace supplémentaire pour le flux d’air et le routage des câbles. D’autres variantes de largeur servent des applications de niche. Le marché des racks de centres de données au Moyen-Orient soutient la flexibilité de la largeur pour répondre aux demandes variées des différents secteurs.

Par application

Les racks de serveurs dominent la part d’application en raison de la densité croissante de calcul dans les centres de données hyperscale et d’entreprise. Ces racks soutiennent les serveurs critiques et offrent une forte intégrité structurelle. Les racks réseau sont largement utilisés dans les environnements télécom et de colocation pour le câblage structuré et le déploiement de commutateurs. Le marché des racks de centres de données au Moyen-Orient reflète une croissance de la demande de racks de serveurs stimulée par le cloud computing et les workloads d’IA.

Par utilisateur final

Les grands centres de données sont le principal segment d’utilisateurs finaux, stimulé par les investissements des projets numériques hyperscale et soutenus par le gouvernement. Ces installations exigent des racks à haute capacité avec des intégrations intelligentes d’alimentation et de refroidissement. Les centres de données de petite et moyenne taille adoptent des armoires ouvertes ou modulaires en fonction du budget et de l’espace au sol. Le marché des racks de centres de données au Moyen-Orient soutient des solutions de racks flexibles pour différents profils d’opérateurs.

Par secteur

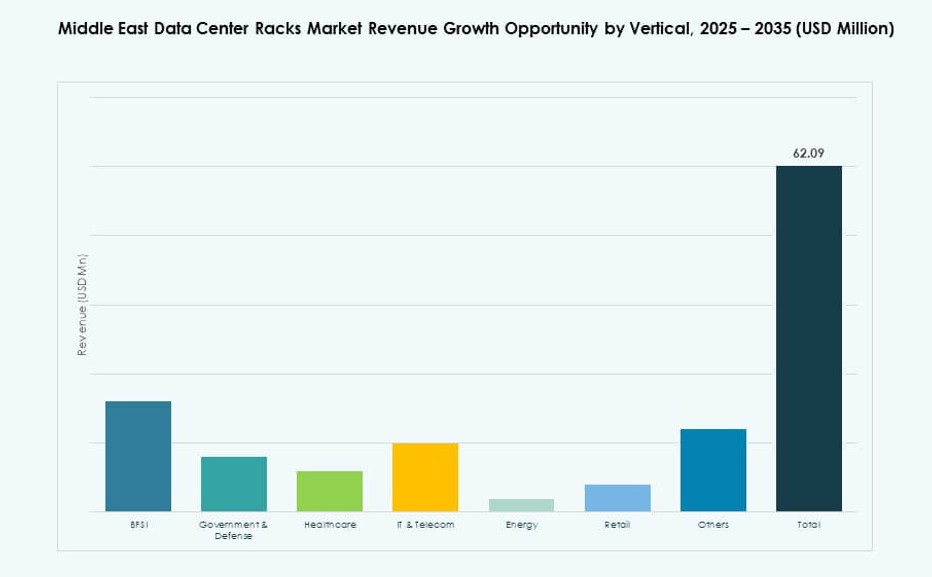

Le secteur des technologies de l’information et des télécommunications est en tête en raison de la numérisation continue, du déploiement de la 5G et de l’adoption du cloud. Le gouvernement et la défense suivent de près, se concentrant sur le cloud souverain et l’infrastructure d’IA. Le secteur bancaire, financier et des assurances (BFSI) stimule des déploiements de racks sécurisés et redondants pour les workloads sensibles. Le secteur de la santé nécessite des systèmes à haute disponibilité pour le traitement des données en temps réel. Le commerce de détail, l’énergie et d’autres contribuent à la demande croissante grâce au commerce électronique, à la surveillance des réseaux et à la logistique intelligente. Le marché des racks de centres de données au Moyen-Orient sert tous les secteurs avec des configurations de racks adaptées.

Perspectives régionales

La sous-région du CCG domine la part de marché en raison des projets hyperscale et de l’expansion du cloud

La région du CCG représente plus de 68 % du marché des racks de centres de données au Moyen-Orient, dirigée par les Émirats arabes unis et l’Arabie saoudite. Ces pays accueillent des campus hyperscale, des zones de disponibilité cloud et des programmes d’infrastructure de données souverains. Leur demande pour des systèmes de racks haute densité, prêts pour le liquide et optimisés pour l’IA continue de croître. Les développements de NEOM et du hub de Riyad en Arabie saoudite soutiennent des déploiements à grande échelle. Les Émirats arabes unis restent un hub régional pour la colocation et les entreprises cloud mondiales qui étendent leurs empreintes de racks.

La région du Levant montre une croissance régulière avec une augmentation des déploiements de racks Edge et Entreprise

La région du Levant, comprenant Israël et la Jordanie, détient environ 19 % du marché des racks de centres de données au Moyen-Orient. Israël est en tête dans l’IA et le HPC, nécessitant des racks avancés supportant les clusters GPU et les systèmes de refroidissement direct. Le secteur des télécommunications de la Jordanie et l’adoption du cloud par les entreprises stimulent une croissance régulière des besoins en racks modulaires. La demande se concentre sur des racks compacts et sécurisés pour les installations locales. La région bénéficie d’une forte innovation technologique et d’investissements gouvernementaux dans l’infrastructure numérique.

- Par exemple, la région Oracle Cloud de Tel Aviv prend en charge les charges de travail IA et HPC grâce à des instances accélérées par GPU déployées sur son infrastructure hyperscale, alignées sur les priorités nationales numériques et de cybersécurité.

Les marchés émergents du Moyen-Orient montrent un potentiel croissant pour les systèmes de racks optimisés pour l’Edge

Les autres pays du Moyen-Orient, y compris l’Irak, Oman et Bahreïn, contribuent à hauteur de 13 % au marché des racks de centres de données au Moyen-Orient. Ces régions se concentrent sur l’expansion de l’infrastructure numérique à travers des initiatives de villes intelligentes et des nœuds de calcul localisés. Les racks Edge avec des configurations de 19 pouces et des systèmes d’alimentation intégrés gagnent en popularité. Les opérateurs déploient des racks dans des environnements contraints et à haute température, augmentant la demande pour des conceptions résilientes et économes en espace. La croissance devrait s’accélérer avec l’augmentation des programmes de données des télécommunications et du gouvernement.

- Par exemple, Gulf Data Hub a prévu une nouvelle capacité de centre de données à Bahreïn conçue pour soutenir les opérations à haute température et les exigences de calcul en périphérie, alignée avec la demande régionale pour des déploiements de racks modulaires.

Perspectives Compétitives :

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Cisco Systems, Inc.

- Hewlett Packard Entreprise (HPE)

- Dell Inc.

- Legrand

- Gulf Racks

- Powerware Enclosures

Le marché des racks de centres de données au Moyen-Orient présente un mélange de fabricants d’équipements d’origine mondiaux et de spécialistes régionaux des racks. Les fournisseurs mondiaux comme Schneider Electric, Vertiv et Rittal dominent les déploiements à grande échelle avec des solutions d’armoires modulaires et haute densité. Eaton, Cisco et HPE sont leaders dans les systèmes de racks intégrés à l’alimentation et intelligents, adaptés à une utilisation en entreprise et hyperscale. Les acteurs régionaux tels que Gulf Racks et Powerware Enclosures offrent des alternatives fabriquées localement et rentables, alignées sur le climat et les besoins de conformité régionaux. La concurrence est stimulée par la flexibilité de conception, l’intégration du refroidissement et les caractéristiques de durabilité. Les entreprises se concentrent sur les partenariats avec les hyperscalers et les fournisseurs de colocation pour étendre les empreintes de racks. La différenciation des produits repose sur la gestion thermique, l’intégration de capteurs et l’efficacité au niveau des racks. Le marché récompense les acteurs qui offrent un déploiement rapide, la conformité et la personnalisation dans les infrastructures du secteur public et privé.

Développements récents :

- En août 2025, Vertiv a finalisé l’acquisition de Great Lakes Data Racks & Cabinets, un fabricant de premier plan d’enceintes de rack personnalisées et de solutions d’infrastructure intégrées. Ce mouvement stratégique élargit le portefeuille de produits de rack, d’armoire et d’espace blanc de Vertiv. Il améliore la capacité de Vertiv à fournir des solutions préconçues pour des environnements à haute densité, d’IA et de calcul en périphérie.

- En mai 2025, G42 et les hyperscalers américains ont confirmé des plans pour un campus d’IA de 5 GW aux Émirats arabes unis, stimulant la demande pour un nombre record de racks de centres de données prêts pour le refroidissement liquide sur le marché du Moyen-Orient.

- En mai 2025, NVIDIA s’est associé à Humain d’Arabie saoudite pour construire des usines d’IA de 500 MW utilisant 18 000 systèmes GB300, nécessitant des enceintes de rack à densité extrême adaptées aux besoins des centres de données de la région.

- En octobre 2024, Schneider Electric a ouvert une nouvelle usine de fabrication aux Émirats arabes unis visant à produire une infrastructure de centre de données prête pour l’IA, y compris des solutions de rack modulaires et préfabriquées. L’usine soutient la stratégie « Make it in the Emirates » des Émirats arabes unis et le programme de Valeur Nationale. Elle permet un déploiement plus rapide d’une infrastructure numérique évolutive et écoénergétique à travers la région.