Résumé exécutif :

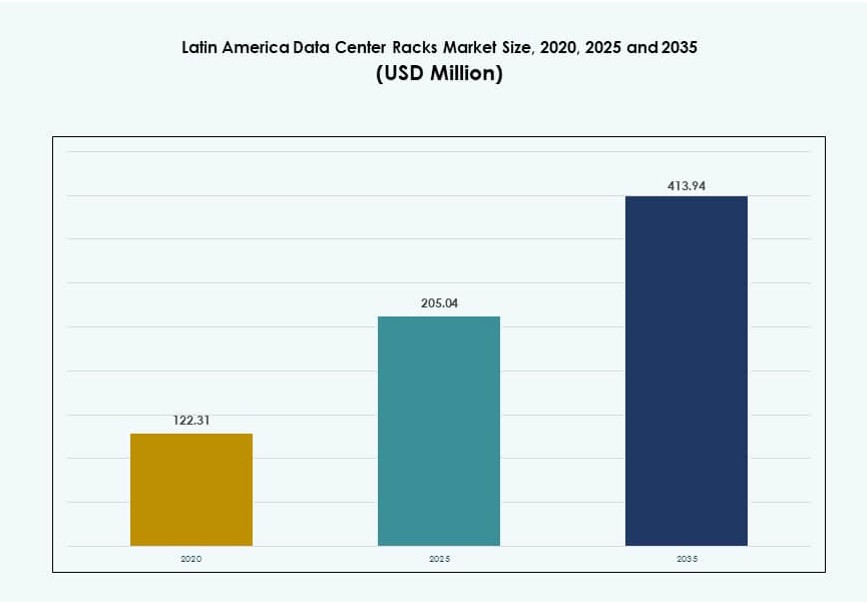

La taille du marché des racks de centres de données en Amérique latine était évaluée à 122,31 millions USD en 2020, atteignant 205,04 millions USD en 2025 et devrait atteindre 413,94 millions USD d’ici 2035, avec un TCAC de 7,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données en Amérique Latine 2025 |

205,04 Millions USD |

| Marché des Racks de Centres de Données en Amérique Latine, TCAC |

7,24% |

| Taille du Marché des Racks de Centres de Données en Amérique Latine 2035 |

413,94 Millions USD |

Le marché des racks de centres de données en Amérique latine est stimulé par l’adoption du cloud, les charges de travail d’IA et la numérisation des entreprises. Les opérateurs déploient des racks à haute densité pour prendre en charge des applications intensives en calcul. Les systèmes de racks modulaires et préfabriqués sont préférés pour un déploiement plus rapide. Les racks prêts pour le refroidissement liquide répondent aux besoins d’efficacité thermique. L’expansion des télécoms et l’adoption de l’informatique en périphérie augmentent la demande de racks dans des emplacements distribués. L’innovation dans les racks intelligents améliore la surveillance et le temps de disponibilité. Les entreprises considèrent le marché comme stratégique pour l’expansion des services numériques. Les investisseurs se concentrent sur la résilience de l’infrastructure et la croissance de la capacité à long terme.

Le Brésil est en tête de la région grâce à des écosystèmes de colocation matures et une forte présence hyperscale. Le Mexique suit avec une expansion rapide, stimulée par les régions cloud et la proximité de l’Amérique du Nord. Le Chili et la Colombie émergent comme des marchés clés soutenus par des réglementations stables et des investissements dans la connectivité. L’Argentine et le Pérou montrent une croissance régulière grâce à la demande des entreprises et du gouvernement. Le marché des racks de centres de données en Amérique latine bénéficie de schémas de croissance régionale diversifiés. Les pôles urbains attirent de grandes installations, tandis que les villes de deuxième niveau favorisent les déploiements en périphérie. L’équilibre régional soutient une expansion soutenue du marché.

Dynamique du Marché :

Moteurs du Marché

Expansion des Centres de Données Hyperscale et Cloud dans les Principaux Pays d’Amérique Latine

Les fournisseurs de cloud hyperscale investissent dans de nouvelles zones de disponibilité au Brésil, au Chili et au Mexique. Ces déploiements nécessitent une infrastructure de racks évolutive et à haute densité pour prendre en charge l’IA, l’analytique et les charges de travail cloud. Le marché des racks de centres de données en Amérique latine bénéficie directement de cette tendance alors que les opérateurs étendent et réaménagent leurs installations. La demande de cloud des banques, des fintechs et des institutions publiques accélère les investissements dans les racks. Une haute densité de racks et une compatibilité avec le refroidissement liquide deviennent essentielles. Le Brésil reste le plus grand hub, avec d’autres pays montrant une activité croissante. Le besoin de se développer rapidement dans les villes sous-desservies pousse les conceptions de racks modulaires et pré-intégrés. Les entreprises et les opérateurs de colocation préfèrent des architectures de racks flexibles pour gérer les charges de puissance croissantes. Les racks sont devenus des actifs stratégiques pour optimiser l’espace, l’efficacité et la performance de calcul.

Adoption rapide de l’informatique en périphérie entraînant des déploiements de racks plus petits dans les villes de niveau 2

L’informatique en périphérie en Amérique latine redéfinit la manière dont les centres de données utilisent et configurent les racks. Les opérateurs télécoms et les FAI déploient des micro-centres de données localisés avec des empreintes de racks compactes. La demande de services à faible latence alimente l’infrastructure distribuée dans les secteurs de la santé, du commerce de détail et de la logistique. Le marché des racks de centres de données en Amérique latine voit une demande croissante pour des racks plus courts et des enceintes intelligentes. Les formats de racks en périphérie écoénergétiques soutiennent l’analyse en temps réel et les plateformes IoT. L’infrastructure de racks à la périphérie nécessite une gestion intégrée des câbles et un contrôle du flux d’air. Les clients exigent des temps d’installation réduits et une haute maintenabilité. Les programmes de villes intelligentes et les déploiements de la 5G renforcent les besoins en infrastructure de périphérie. Les fournisseurs de racks qui soutiennent des formats de périphérie évolutifs obtiennent un avantage concurrentiel.

- Par exemple, ODATA a ajouté son quatrième centre de données hyperscale, QR04, près de San Miguel de Allende, au Mexique en 2025. L’installation a été conçue avec une capacité informatique allant jusqu’à 24 MW et prend en charge des densités de puissance de rack élevées grâce à des systèmes de refroidissement avancés.

La convergence technologique stimule la demande de solutions de racks intelligents et à haute densité

L’intelligence artificielle, les mégadonnées et les charges de travail HPC nécessitent des systèmes de racks avec une gestion thermique avancée. Le marché des racks de centres de données en Amérique latine privilégie désormais les racks qui supportent des charges de 30 à 50 kW et au-delà. Les racks refroidis par liquide, le confinement des allées chaudes/froides et les capteurs de surveillance intégrés sont désormais standard dans les installations à forte croissance. Les gouvernements et les entreprises utilisent des jumeaux numériques pour optimiser les performances des racks avant le déploiement. L’orchestration des charges de travail pilotée par l’IA augmente les taux d’utilisation des racks. Les racks intelligents avec télémétrie embarquée réduisent les temps d’arrêt et améliorent la durée de vie du service. L’adoption de l’infrastructure en tant que code améliore l’efficacité de l’approvisionnement en racks dans les environnements hybrides. L’architecture des racks joue un rôle crucial dans le contrôle des coûts opérationnels et la maximisation de la densité des actifs informatiques. Les départements informatiques priorisent les systèmes de racks flexibles qui accueillent des clusters de GPU et des nœuds de stockage.

- Par exemple, Elea Data Centers a annoncé son projet Rio AI City en 2025, en partenariat avec Oracle et le gouvernement de la ville de Rio de Janeiro. Le site est prévu pour fournir jusqu’à 1,5 GW de charge informatique dans sa phase initiale pour soutenir l’infrastructure AI et cloud.

Investissements stratégiques dans l’infrastructure soutenant la numérisation régionale et la croissance de la capacité des racks

Les politiques de transformation numérique à travers l’Amérique latine stimulent l’investissement public-privé dans l’infrastructure numérique. Les gouvernements établissent des parcs technologiques et des cadres de cloud souverain. Le marché des racks de centres de données en Amérique latine se développe à mesure que l’approvisionnement en racks s’intensifie parallèlement aux projets de centres de données greenfield et brownfield. Les investisseurs se concentrent sur la préparation Tier III+ et Tier IV, augmentant la demande pour des configurations de racks à haute disponibilité. Les opérateurs télécoms nationaux modernisent les sites centraux et périphériques, augmentant le nombre de racks. De nouveaux câbles sous-marins augmentent le trafic de données et nécessitent des nœuds hyperscale. Les fabricants de racks s’associent à des entreprises EPC pour fournir des racks préconfigurés pour une intégration plus rapide. Les racks sont désormais considérés comme un catalyseur stratégique à long terme de l’économie numérique de la région et des efforts de souveraineté des données.

Tendances du marché

Utilisation généralisée de systèmes de racks préassemblés, modulaires et préfabriqués pour accélérer le déploiement

Les opérateurs à travers l’Amérique latine adoptent de plus en plus des systèmes de racks préfabriqués pour réduire le temps d’installation. Ces unités plug-and-play simplifient les déploiements dans les environnements hyperscale et de colocation. Le marché des racks de centres de données en Amérique latine suscite un vif intérêt pour les racks intégrés en usine avec des PDU, des systèmes de confinement et de gestion des câbles intégrés. Les racks préassemblés réduisent également les coûts de main-d’œuvre sur site. La modularité des racks améliore l’évolutivité, ce qui convient aux opérateurs qui s’étendent par phases. Les outils de surveillance intelligents intégrés dans les systèmes préfabriqués améliorent la visibilité des actifs. Ces racks répondent aux normes de performance et de conformité avec un ajustement minimal sur le terrain. Les fournisseurs de télécommunications déployant des nœuds de bord régionaux préfèrent cette approche. Le besoin d’un temps de mise sur le marché rapide soutient l’adoption généralisée des solutions de racks préfabriqués.

Intégration des outils DCIM et intelligence au niveau des racks pour l’optimisation opérationnelle

Les opérateurs intègrent des capteurs, des caméras et des modules de télémétrie dans les racks pour permettre une surveillance granulaire. Le marché des racks de centres de données en Amérique latine se tourne vers des racks intelligents qui alimentent les systèmes DCIM en données en temps réel. Les opérateurs obtiennent une visibilité sur la température, l’humidité, le flux d’air et les métriques énergétiques au niveau des racks. Les logiciels DCIM basés sur l’IA aident à optimiser la répartition des charges de travail et à réduire le gaspillage énergétique. La maintenance prédictive prolonge la durée de vie des racks et réduit les temps d’arrêt. Les racks avancés offrent une compatibilité avec les jumeaux numériques pour la simulation et la planification du cycle de vie. Cette approche centrée sur les données améliore la planification de la capacité et la gestion des SLA. Les équipes des installations améliorent le temps de fonctionnement et la performance en gérant les racks via des tableaux de bord centralisés. L’intelligence des racks soutient un meilleur retour sur investissement pour les investissements en capital.

Adoption croissante des racks prêts pour le refroidissement liquide pour les charges de travail à haute performance

Le calcul haute performance et les charges de travail d’IA nécessitent plus de refroidissement que les conceptions de racks héritées ne peuvent supporter. Le marché des racks de centres de données en Amérique latine intègre de plus en plus des racks compatibles avec les systèmes de refroidissement à base de liquide. Ceux-ci incluent le refroidissement direct sur puce, l’immersion et les échangeurs de chaleur à porte arrière. Les opérateurs déployant des charges de 30 à 60 kW par rack privilégient ces systèmes pour le contrôle thermique. Les racks prêts pour le liquide réduisent la consommation d’énergie et améliorent le PUE. Les programmes d’IA dans le cloud et le gouvernement stimulent cette exigence dans les centres de données hyperscale et de recherche. L’infrastructure de refroidissement s’aligne sur l’architecture au niveau des racks pendant les phases de conception. Les fournisseurs de racks proposent désormais des modèles préconçus qui s’intègrent aux plans de refroidissement des installations. Cette tendance soutient une croissance durable et axée sur la performance dans la région.

Demande croissante de conceptions de racks personnalisables pour accueillir des charges de travail diversifiées

Les opérateurs latino-américains ont besoin de solutions de racks adaptées à des environnements d’application diversifiés. Le marché des racks de centres de données en Amérique latine voit une demande pour des configurations personnalisées de largeurs, hauteurs et puissances. La diversité des charges de travail dans les secteurs BFSI, de la santé et des télécommunications alimente cette tendance. Certaines installations nécessitent des racks de faible profondeur pour les espaces contraints, tandis que d’autres ont besoin de racks larges pour une haute densité de câbles. Les offres de racks personnalisés permettent aux installations d’optimiser le flux d’air et la répartition du poids. Les utilisateurs préfèrent la modularité pour reconfigurer les racks au cours des cycles de renouvellement IT. Les racks qui s’adaptent aux GPU, aux disques NVMe et aux équipements HPC sont très demandés. Les OEM de racks offrent des services de personnalisation pour répondre aux exigences strictes d’espace, de conformité et de refroidissement. La flexibilité de conception offre aux opérateurs une valeur de déploiement à long terme.

Défis du marché

Infrastructure incohérente et barrières réglementaires limitent l’efficacité du déploiement des racks à travers les régions

La qualité des infrastructures varie considérablement à travers l’Amérique latine, ralentissant l’expansion à grande échelle des centres de données. La fiabilité du réseau électrique et l’accès limité à la fibre affectent le déploiement de racks dans les marchés de niveau 2 et 3. Le marché des racks de centres de données en Amérique latine fait face à des retards lorsque les permis, les lois de zonage ou le dédouanement ajoutent des frictions. Les opérateurs ont du mal à se conformer aux codes régionaux et à s’approvisionner en composants de racks à travers les frontières. Dans de nombreux pays, les fabricants de racks dépendent des importations, les exposant à des risques de change et à des délais de livraison plus longs. Les fournisseurs de racks doivent naviguer à travers des processus d’approvisionnement fragmentés et des retards dans le secteur public. La standardisation des spécifications des racks à travers plusieurs régions reste difficile. Ces obstacles augmentent les coûts d’intégration et retardent les plans de modernisation pour les opérateurs régionaux.

Pénurie de main-d’œuvre qualifiée et faible sensibilisation aux systèmes de racks avancés impactent la maturité du marché

Les pénuries de talents dans les centres de données à travers l’Amérique latine impactent les capacités d’installation et de support des racks. Les opérateurs signalent des difficultés à trouver des techniciens qualifiés dans les systèmes de racks à haute densité et à refroidissement liquide. Le marché des racks de centres de données en Amérique latine a du mal à se développer rapidement dans les zones dépourvues de programmes de formation technique. Les intégrateurs locaux peuvent ne pas répondre aux normes de déploiement des hyperscalers. Les lacunes en matière de gestion des flux d’air et de conception de confinement entraînent des inefficacités. Sans personnel qualifié, les installations sous-utilisent les fonctionnalités intelligentes des racks. Les équipes de support des fournisseurs voyagent souvent à travers les frontières, ajoutant des retards et des coûts. Le développement de la main-d’œuvre est essentiel pour débloquer l’infrastructure avancée des racks dans toute la région.

Opportunités de marché

L’expansion des centres de données Edge et modulaires débloque une nouvelle demande de racks dans les zones mal desservies

Les nouveaux déploiements Edge dans les villes de niveau 2 ouvrent des zones de croissance pour les fournisseurs de racks. Le marché des racks de centres de données en Amérique latine bénéficie des déploiements modulaires nécessitant des racks pré-intégrés. Des secteurs comme le commerce de détail, les télécommunications et les villes intelligentes créent une demande localisée. Ces installations privilégient des conceptions de racks compactes, intelligentes et évolutives. Les opérateurs investissent dans des racks sécurisés avec surveillance intégrée. Les OEM de racks avec des lignes de produits modulaires peuvent pénétrer des marchés inexploités. Des délais de livraison plus courts et une meilleure maintenance améliorent le succès des fournisseurs.

Les investissements dans le cloud, l’IA et le HPC stimulent la demande de systèmes de racks spécialisés à haute capacité

Les investissements dans l’infrastructure IA augmentent les exigences de densité des racks dans les principaux marchés. Le marché des racks de centres de données en Amérique latine soutient les laboratoires d’IA et les nœuds HPC avec des besoins avancés en refroidissement. Les racks compatibles avec le refroidissement liquide offrent de fortes opportunités. Les initiatives numériques gouvernementales et le financement de la recherche en IA soutiennent de nouvelles installations. Les OEM de racks offrant personnalisation et optimisation thermique gagnent en traction. Les entreprises préfèrent des solutions de racks intégrées pour réduire les frictions de déploiement. Les fournisseurs peuvent réussir grâce à des partenariats avec les secteurs du cloud et académique.

Segmentation du marché

Par type de rack

Les armoires dominent le marché des racks de centres de données en Amérique latine en raison de leur structure sécurisée et fermée et de leur compatibilité avec les systèmes de confinement. Elles sont préférées dans les déploiements hyperscale et de colocation pour la gestion du flux d’air et l’organisation des câbles. Les racks ouverts détiennent une part plus petite, principalement utilisés dans les installations de périphérie ou non critiques. Les armoires continuent de croître avec l’augmentation de la densité et des exigences de surveillance à distance. La catégorie “Autres”, incluant les racks muraux et hybrides, voit une utilisation limitée mais suscite de l’intérêt dans les environnements de périphérie.

Par hauteur de rack

Les racks 42U dominent le marché, offrant un équilibre entre capacité, flux d’air et facilité d’entretien. Ils servent de norme industrielle dans les installations hyperscale et d’entreprise à travers l’Amérique latine. Les racks de plus de 42U sont de plus en plus adoptés pour les charges de travail AI et de stockage à haute densité. Ces racks hauts maximisent l’espace vertical dans les installations avec de hauts plafonds. Les racks de moins de 42U restent courants dans les centres de données modulaires ou de périphérie où l’espace est limité. Le mélange de la demande évolue avec l’augmentation des charges de calcul, favorisant l’adoption de racks plus hauts.

Par largeur

Les racks de 19 pouces détiennent la plus grande part de marché, servant de largeur par défaut pour l’équipement informatique dans la plupart des installations. Ils prennent en charge une large gamme de dispositifs et s’alignent sur les normes mondiales. Les racks de 23 pouces trouvent une adoption dans des environnements télécoms et industriels spécifiques nécessitant plus d’espace pour les câbles. La catégorie “Autres”, incluant les racks plus larges ou sur mesure, reste de niche mais se développe dans des cas d’utilisation comme le HPC et les déploiements de GPU denses. Le marché des racks de centres de données en Amérique latine continue de se standardiser autour des formats de 19 pouces.

Par application

Les racks de serveurs dominent en termes d’application, soutenus par une forte demande pour l’infrastructure de calcul dans tous les secteurs. Les entreprises et les hyperscalers privilégient des configurations de racks de serveurs robustes avec optimisation de l’alimentation et du refroidissement. Les racks réseau jouent un rôle secondaire mais vital, notamment dans les environnements de colocation et de télécommunications. Leur conception met l’accent sur le câblage structuré et la gestion du flux d’air. Les racks de serveurs connaissent des taux de renouvellement plus élevés en raison des besoins changeants en processeurs, ce qui soutient une croissance continue. La personnalisation pour un usage mixte augmente dans les nouveaux déploiements.

Par utilisateur final

Les grands centres de données représentent la part dominante, soutenus par des projets hyperscale et de colocation. Ces installations nécessitent des racks évolutifs et à haute capacité pour de grandes charges informatiques. Les petits et moyens centres de données contribuent également, notamment à travers les déploiements de périphérie et les besoins locaux des entreprises. Le marché des racks de centres de données en Amérique latine bénéficie d’investissements accrus dans les deux segments. Les systèmes de racks modulaires répondent aux PME nécessitant de la flexibilité. La diversité de la demande à travers les niveaux d’utilisateurs finaux soutient une perspective de croissance équilibrée.

Par secteur

Le secteur des technologies de l’information et des télécommunications est le principal secteur, représentant la plus forte demande de racks en raison de la croissance des infrastructures cloud, internet et 5G. Le secteur BFSI suit, nécessitant des configurations de racks sécurisées et conformes pour les données financières. Les racks de santé doivent prendre en charge une haute disponibilité et des contrôles de confidentialité. Les secteurs gouvernementaux et de la défense déploient des racks pour les programmes nationaux de données. L’énergie, le commerce de détail et d’autres contribuent à la profondeur du marché à travers des cas d’utilisation régionaux de périphérie. Le marché des racks de centres de données en Amérique latine reflète la diversité sectorielle dans les exigences de racks et la croissance.

Aperçus Régionaux

Le Brésil en tête avec plus de 38% de part grâce à l’expansion hyperscale, la connectivité fibre et la maturité réglementaire

Le Brésil est le plus grand contributeur au marché des racks de centres de données en Amérique latine, représentant plus de 38% du chiffre d’affaires total. Les zones cloud hyperscale, les atterrissages de câbles sous-marins et les politiques de localisation des données stimulent les déploiements de racks. São Paulo, Rio de Janeiro et Campinas sont des centres de données clés. Le marché mature de la colocation du pays attire des acteurs internationaux et régionaux. La densité des racks et l’adoption de l’innovation sont les plus élevées au Brésil. Les opérateurs déploient des racks prêts pour le refroidissement liquide pour les charges de travail d’IA et d’entreprise. Le soutien du gouvernement à la transformation numérique renforce encore la croissance des infrastructures.

- Par exemple, TIP Brasil a lancé son installation DC3 certifiée Tier III à Campinas en novembre 2025, avec une capacité de jusqu’à 2 000 racks. Le site prend en charge les services de colocation et de cloud, marquant une expansion majeure des infrastructures au Brésil.

Le Mexique, le Chili et la Colombie détiennent une part combinée de 34% grâce aux programmes cloud, edge et énergétiques

Le Mexique représente environ 15% du marché, grâce à sa proximité avec les États-Unis, à la croissance des campus hyperscale et aux déploiements edge dirigés par les télécommunications. Querétaro et Monterrey émergent comme des zones de forte croissance. Le Chili contribue à 11%, soutenu par l’énergie verte et les réglementations sur la confidentialité des données attirant les constructions hyperscale. La Colombie représente environ 8%, s’étendant avec l’adoption du cloud et les programmes de villes intelligentes. Ces pays poussent pour des formats de racks modulaires qui soutiennent un déploiement rapide. Le marché des racks de centres de données en Amérique latine gagne en résilience grâce à la diversification régionale et aux investissements multi-pays.

- Par exemple, KIO Networks a élargi sa présence à Querétaro avec le lancement de son centre de données QRO2 en 2025, renforçant la région en tant que hub numérique à haute densité. La nouvelle installation s’ajoute à une capacité de charge informatique combinée estimée à 19 MW sur le campus QRO.

L’Argentine, le Pérou et d’autres contribuent à 28% grâce aux entreprises locales, aux sites modulaires et à la demande du secteur public

L’Argentine, le Pérou, l’Équateur et les pays d’Amérique centrale contribuent collectivement à 28% du marché. La demande de racks dans ces régions provient de la croissance des entreprises nationales, de la numérisation du secteur public et des infrastructures edge dirigées par le commerce de détail. Les petites installations de colocation et modulaires dominent les déploiements. Les systèmes de racks intelligents et les conceptions de faible hauteur voient une adoption croissante. Le marché des racks de centres de données en Amérique latine dans ces zones bénéficie du soutien des politiques et des lacunes de capacité régionale. La croissance reste stable, les OEM ciblant les zones mal desservies pour la pénétration de nouveaux produits de racks.

Informations Compétitives :

- Vertiv Group

- Schneider Electric

- Rittal

- Eaton

- Legrand

- Furukawa Electric LatAm

- Panduit Corp.

- Belden Inc.

- Dell Inc.

- Cisco Systems, Inc.

Le marché des racks de centres de données en Amérique latine présente un mélange de géants mondiaux de l’infrastructure et de fabricants régionaux offrant des solutions sur mesure pour les installations hyperscales et edge. Vertiv, Schneider Electric et Rittal dominent grâce à leurs écosystèmes de racks intégrés, leur compatibilité avancée avec le refroidissement et leurs réseaux de services solides. Des fournisseurs locaux comme Furukawa Electric LatAm et Ecentrix Cabinets répondent à la demande dans des projets spécifiques à chaque pays, offrant des formats rentables et personnalisables. Les fournisseurs se concurrencent sur la modularité, le support de densité et la rapidité de déploiement. Les racks prêts pour le refroidissement liquide et l’intégration de la télémétrie intelligente sont des différenciateurs clés. Les entreprises ciblant les secteurs des télécommunications et du gouvernement gagnent du terrain grâce à des offres de racks conformes et préfabriquées. Le marché reste modérément consolidé, avec des alliances, des fusions et acquisitions, et des expansions OEM façonnant les stratégies des fournisseurs. Il favorise les acteurs qui offrent des solutions de racks préconçues, écoénergétiques et compatibles avec l’IA.

Développements Récents :

- En octobre 2025, Vertiv s’est associé à Grupo Datco pour élargir l’accès aux solutions d’infrastructure critique en Argentine et au Chili. La collaboration vise à améliorer le support local pour l’infrastructure de racks haute densité et les applications avancées de centres de données. Cette alliance renforce les capacités de distribution et de service régionales de Vertiv, permettant un déploiement plus rapide des systèmes de racks pour les charges de travail IA et l’expansion du cloud.

- En août 2025, Vertiv a annoncé qu’il acquerrait Great Lakes Data Racks & Cabinets pour environ 200 millions USD, renforçant ainsi son portefeuille de solutions de racks dans l’infrastructure critique. Cette initiative élargit la capacité de Vertiv dans les enceintes de racks personnalisées, les armoires sismiques et les systèmes de gestion de câbles intégrés.

- En août 2025, ODATA a lancé son centre de données QR04 près de San Miguel de Allende, au Mexique, sa quatrième installation hyperscale dans le pays. Le nouveau site soutient une demande substantielle de cloud et d’IA, stimulant l’adoption d’équipements et d’infrastructures de racks dans toute la région.