Riassunto esecutivo:

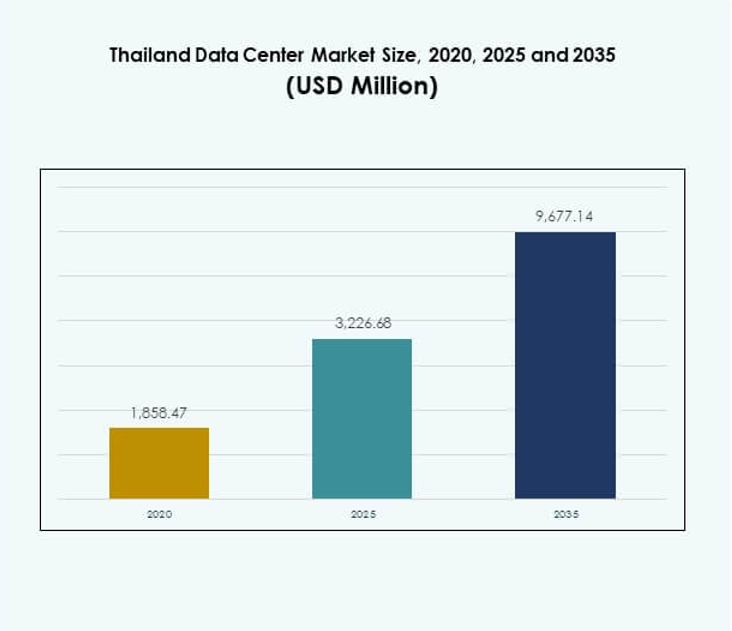

Il mercato dei data center in Thailandia è stato valutato a 1.858,47 milioni di USD nel 2020, raggiungendo i 3.226,68 milioni di USD nel 2025 e si prevede che raggiungerà i 9.677,14 milioni di USD entro il 2035, con un CAGR dell’11,53% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Thailandia 2025 |

USD 3.226,68 Milioni |

| Mercato dei Data Center in Thailandia, CAGR |

11,53% |

| Dimensione del Mercato dei Data Center in Thailandia 2035 |

USD 9.677,14 Milioni |

Il mercato è alimentato dalla rapida adozione del cloud computing, dell’IA, dell’IoT e delle tecnologie 5G, creando domanda per strutture avanzate di colocation e hyperscale. Le imprese si affidano sempre più a modelli ibridi per gestire dati sensibili ottimizzando al contempo scalabilità ed efficienza. Le politiche digitali sostenute dal governo, insieme all’aumento degli investimenti nello sviluppo delle smart city, rafforzano l’espansione delle infrastrutture. Questo posiziona il mercato come un hub critico per le imprese e gli investitori che cercano una crescita digitale a lungo termine nel Sud-est asiatico. Bangkok domina come regione leader con la più alta concentrazione di strutture hyperscale e di colocation, supportata da una forte domanda aziendale e connettività affidabile. Il Corridoio Economico Orientale sta emergendo come una zona di crescita strategica grazie all’espansione industriale e agli incentivi governativi favorevoli. Le regioni settentrionali e provinciali si sviluppano costantemente con implementazioni edge e modulari, servendo imprese locali, settori sanitari ed educativi. Questa distribuzione regionale evidenzia l’approccio equilibrato della Thailandia verso lo sviluppo delle infrastrutture digitali a livello nazionale.

Driver di Mercato

La Crescente Trasformazione Digitale e Migrazione al Cloud Guida la Crescita delle Infrastrutture

Il mercato dei data center in Thailandia beneficia della rapida trasformazione digitale in tutti i settori. Le imprese migrano carichi di lavoro critici su piattaforme cloud per migliorare scalabilità e flessibilità. L’aumento dell’adozione di servizi SaaS, IaaS e PaaS accelera la domanda di strutture moderne. I fornitori di cloud globali e domestici espandono le loro presenze per supportare l’adozione del cloud da parte delle imprese. Ciò crea opportunità per modelli di colocation, hyperscale e ibridi. Le iniziative governative che promuovono strategie digital-first supportano ulteriormente l’ecosistema. La migrazione al cloud migliora l’efficienza operativa soddisfacendo le esigenze dei clienti in evoluzione. Gli investitori vedono questa crescita come un segnale di stabilità a lungo termine.

Crescente Traffico Dati da Adozione di IoT, 5G e IA in Tutti i Settori

Il mercato dei data center in Thailandia sta vivendo un aumento del traffico dati proveniente da dispositivi IoT, reti 5G e applicazioni guidate dall’IA. Le imprese implementano soluzioni di edge computing per elaborare dati in tempo reale in modo efficiente. L’adozione crescente di iniziative di smart city genera esigenze di gestione dati su larga scala. Gli operatori di telecomunicazioni espandono l’infrastruttura 5G, alimentando la domanda di capacità server ad alta densità. Le analisi potenziate dall’IA richiedono un’infrastruttura specializzata ottimizzata per carichi di lavoro di machine learning. Ciò guida gli investimenti in hardware a basso consumo energetico e sistemi di raffreddamento. Le piattaforme cloud-native supportano l’adozione dell’IA a livello aziendale e nazionale. L’integrazione degli ecosistemi digitali evidenzia il ruolo strategico dei data center.

- Ad esempio, True IDC ha annunciato un investimento di oltre 10 miliardi di baht per espandere i suoi data center East Bangna e North Muangthong, aggiungendo 41 MW di capacità e integrando tecnologie di raffreddamento ad alta densità e liquido per supportare applicazioni IA e 5G.

Innovazione aziendale e strategie IT ibride migliorano la competitività del mercato

Le aziende in Thailandia adottano sempre più modelli IT ibridi per bilanciare la flessibilità del cloud con il controllo on-premises. Il mercato dei data center in Thailandia cresce poiché le imprese richiedono ambienti sicuri per carichi di lavoro sensibili. Le strategie ibride consentono l’ottimizzazione dei costi e l’agilità operativa. Gli operatori del settore integrano strumenti di orchestrazione e automazione per semplificare i flussi di lavoro. L’innovazione digitale in settori come BFSI, sanità e retail guida le esigenze di hosting sicuro dei dati. Ciò rafforza la domanda di design modulari e scalabili. Le imprese danno priorità a soluzioni che supportano l’integrazione multi-cloud. L’adozione dell’IT ibrido posiziona la Thailandia come un hub competitivo per la fornitura di servizi regionali.

- Ad esempio, nel 2025, NTT Data ha investito 90 milioni di USD per costruire il suo Bangkok 3 Data Centre (BKK3) a Chonburi, offrendo fino a 12MW di capacità IT e servizi cloud ibridi su misura per supportare aziende bancarie, retail e sanitarie che migrano carichi di lavoro sensibili in ambienti sicuri e modulari.

Regolamenti governativi, conformità e richieste di sicurezza modellano gli investimenti

Requisiti di conformità rigorosi incoraggiano le imprese a ospitare dati localmente all’interno di strutture regolamentate. Il mercato dei data center in Thailandia si allinea con i framework di cybersecurity e le norme sulla privacy per soddisfare gli standard di fiducia dei clienti. BFSI e agenzie governative danno priorità a strutture certificate con misure di sicurezza elevate. La conformità favorisce gli investimenti in centri certificati ISO e classificati Tier. Le crescenti minacce informatiche evidenziano l’importanza dei servizi di sicurezza gestiti. Ciò crea opportunità per i fornitori che offrono protezione avanzata. Le aziende globali vedono la chiarezza normativa come un abilitatore per l’ingresso nel mercato. Gli investimenti guidati dalla sicurezza garantiscono una domanda sostenuta per infrastrutture conformi.

Tendenze di mercato

Emergenza di data center verdi con focus su efficienza energetica e sostenibilità

La sostenibilità diventa una tendenza critica nel mercato dei data center in Thailandia. Gli operatori implementano energia rinnovabile, raffreddamento avanzato e programmi di riutilizzo energetico. Le strutture integrano sistemi di raffreddamento a liquido e guidati dall’IA per ridurre lo spreco energetico. I data center verdi si allineano con gli impegni ESG aziendali e gli obiettivi climatici governativi. Gli investitori danno priorità a progetti che dimostrano riduzione del carbonio ed efficienza energetica. Ciò rafforza la posizione della Thailandia nello sviluppo di infrastrutture sostenibili. I progetti certificati verdi migliorano anche la fedeltà dei clienti e la reputazione del marchio. La tendenza riflette un cambiamento verso operazioni responsabili dal punto di vista ambientale.

Rapida Espansione di Strutture di Colocation e Hyperscale per Supportare la Crescita delle Imprese

Le strutture di colocation e hyperscale dominano i nuovi investimenti nel mercato dei data center in Thailandia. I fornitori globali di cloud e gli operatori di telecomunicazioni guidano le espansioni di capacità. Le imprese preferiscono i modelli di colocation per la flessibilità, i costi inferiori e la scalabilità. I campus hyperscale supportano carichi di lavoro su larga scala di AI, IoT e big data. L’aumento dell’adozione del cloud da parte delle imprese stimola la domanda di infrastrutture di livello hyperscale. Promuove la collaborazione tra sviluppatori locali e attori globali. La crescita della colocation supporta le PMI che cercano ambienti di hosting affidabili. Questi tipi di strutture guadagnano forte slancio nel panorama di mercato in evoluzione della Thailandia.

Integrazione di Monitoraggio Avanzato e Automazione per l’Efficienza Operativa

I sistemi di automazione e monitoraggio basati su AI modellano il mercato dei data center in Thailandia. Gli operatori adottano piattaforme DCIM, di orchestrazione e di manutenzione predittiva. Gli strumenti automatizzati riducono i tempi di inattività e ottimizzano la gestione della capacità. Le strutture migliorano l’efficienza applicando il machine learning per il bilanciamento dei carichi di lavoro. L’automazione garantisce operazioni multi-cloud senza soluzione di continuità con interventi manuali minimi. Aumenta l’affidabilità e la fiducia dei clienti nei fornitori di servizi. Le imprese preferiscono data center che offrono intuizioni predittive per l’ottimizzazione IT. L’adozione dell’automazione posiziona la Thailandia come un moderno hub di infrastrutture digitali.

Aumento delle Implementazioni Edge e Modulari per Abilitare l’Elaborazione Localizzata

Le strutture edge e modulari si espandono nel mercato dei data center in Thailandia per soddisfare le esigenze sensibili alla latenza. Gli operatori di telecomunicazioni e imprese implementano nodi edge più vicini agli utenti. Le città intelligenti e gli ecosistemi IoT si affidano alla capacità di elaborazione locale. I design modulari consentono una distribuzione più rapida con costi iniziali inferiori. Aiuta i fornitori di servizi a rispondere rapidamente ai cambiamenti della domanda regionale. Le implementazioni edge supportano i servizi abilitati al 5G nei principali centri urbani. I sistemi modulari migliorano la scalabilità senza interrompere le operazioni esistenti. Questa tendenza amplia il panorama delle infrastrutture in Thailandia.

Sfide di Mercato

Alto Consumo Energetico, Costi di Infrastruttura e Preoccupazioni Ambientali

Il mercato dei data center in Thailandia affronta sfide derivanti dall’alto consumo energetico e dai costi di infrastruttura. Gli operatori faticano a bilanciare l’espansione della capacità con gli obiettivi di sostenibilità. La disponibilità di energia e la stabilità della rete rimangono preoccupazioni nelle regioni ad alta densità. I sistemi di raffreddamento ad alta intensità energetica aumentano le spese operative. Ciò spinge i fornitori a investire in soluzioni alternative come il raffreddamento a liquido e l’energia rinnovabile. L’aumento delle tariffe elettriche aggiunge pressione finanziaria sulla gestione delle strutture. La costruzione di campus hyperscale richiede ingenti investimenti iniziali. Le preoccupazioni ambientali impongono anche regolamenti più severi sulle operazioni ad alta intensità di carbonio.

Carenza di Talenti, Minacce alla Sicurezza Informatica e Complesso Panorama Normativo

Il mercato dei data center in Thailandia si confronta con carenze di forza lavoro qualificata e richieste normative complesse. La disponibilità limitata di professionisti IT ritarda i progetti di trasformazione digitale. Le organizzazioni affrontano rischi crescenti da attacchi informatici che prendono di mira carichi di lavoro sensibili. Soddisfare i requisiti di conformità internazionali e normativi locali crea sfide di costo e operative. Ciò stimola la domanda di servizi gestiti specializzati. Le imprese cercano strutture che offrano sicurezza multilivello e allineamento normativo. Le carenze di talenti rallentano l’adozione di infrastrutture avanzate basate su automazione e AI. Questi fattori rappresentano ostacoli alla crescita sostenibile a lungo termine.

Opportunità di Mercato

Crescente Investimenti Esteri e Posizionamento Regionale come Hub Digitale

Il mercato dei data center in Thailandia beneficia di crescenti investimenti diretti esteri. I fornitori globali di hyperscale e colocation espandono la capacità in posizioni strategiche. La posizione della Thailandia come hub digitale regionale attrae imprese multinazionali. La connettività transfrontaliera con il Sud-est asiatico ne rafforza l’attrattiva. Incoraggia partnership tra fornitori di telecomunicazioni e operatori globali. Gli investitori si concentrano su opportunità di crescita nelle regioni urbane ad alta densità. Politiche economiche solide supportano impegni a lungo termine. Queste opportunità evidenziano il ruolo della Thailandia nello sviluppo dell’infrastruttura digitale regionale.

Adozione di AI, 5G e Industria 4.0 per Stimolare la Domanda di Strutture di Nuova Generazione

Il mercato dei data center in Thailandia ottiene opportunità dall’adozione di AI, 5G e Industria 4.0. Le imprese implementano nuove tecnologie che richiedono capacità di calcolo avanzate. La produzione intelligente, i sistemi autonomi e le soluzioni sanitarie guidano le esigenze di elaborazione localizzate. Promuove lo sviluppo di strutture edge, modulari e ad alta densità. L’integrazione dell’AI accelera la domanda di hardware specializzato e sistemi di raffreddamento efficienti. I lanci del 5G espandono la connettività regionale per le imprese. Le iniziative dell’Industria 4.0 incoraggiano la collaborazione tra settore privato e governo. Queste tendenze creano un potenziale di crescita significativo per il mercato.

Segmentazione del Mercato

Per Componente

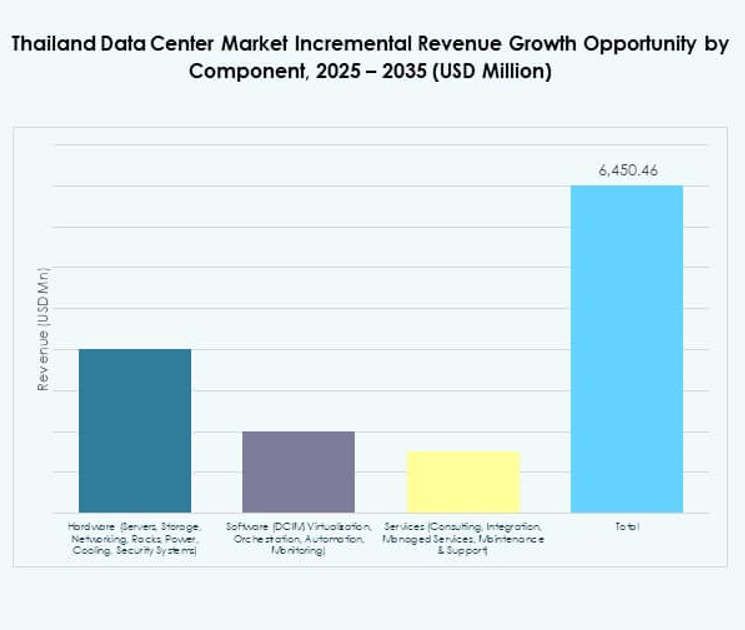

L’hardware domina il mercato dei data center in Thailandia con una forte domanda di server, storage e sistemi di raffreddamento. Le applicazioni ad alta densità richiedono rack avanzati e sistemi di alimentazione per garantire la stabilità operativa. I sistemi di raffreddamento e sicurezza vedono un’adozione crescente per le strutture hyperscale. I segmenti software come DCIM e automazione crescono costantemente, migliorando le capacità di monitoraggio e orchestrazione. I servizi, inclusi hosting gestito e integrazione, stanno guadagnando terreno. Il segmento hardware rimane dominante a causa del suo ruolo critico nell’espansione della capacità e nell’efficienza.

Per Tipo di Data Center

Le strutture hyperscale e di colocation guidano il mercato dei data center in Thailandia. I centri hyperscale attraggono fornitori di cloud globali grazie alla loro scalabilità. Le strutture di colocation attraggono imprese e PMI con minori spese in conto capitale. I data center aziendali rimangono rilevanti per l’hosting di carichi di lavoro critici. Le implementazioni edge e modulari guadagnano adozione per soddisfare le esigenze di latenza. I data center cloud e internet crescono con l’espansione dei servizi SaaS e digitali. I mega centri sono limitati ma contribuiscono significativamente alla capacità. Hyperscale e colocation dominano con una quota di mercato crescente.

Per Modello di Implementazione

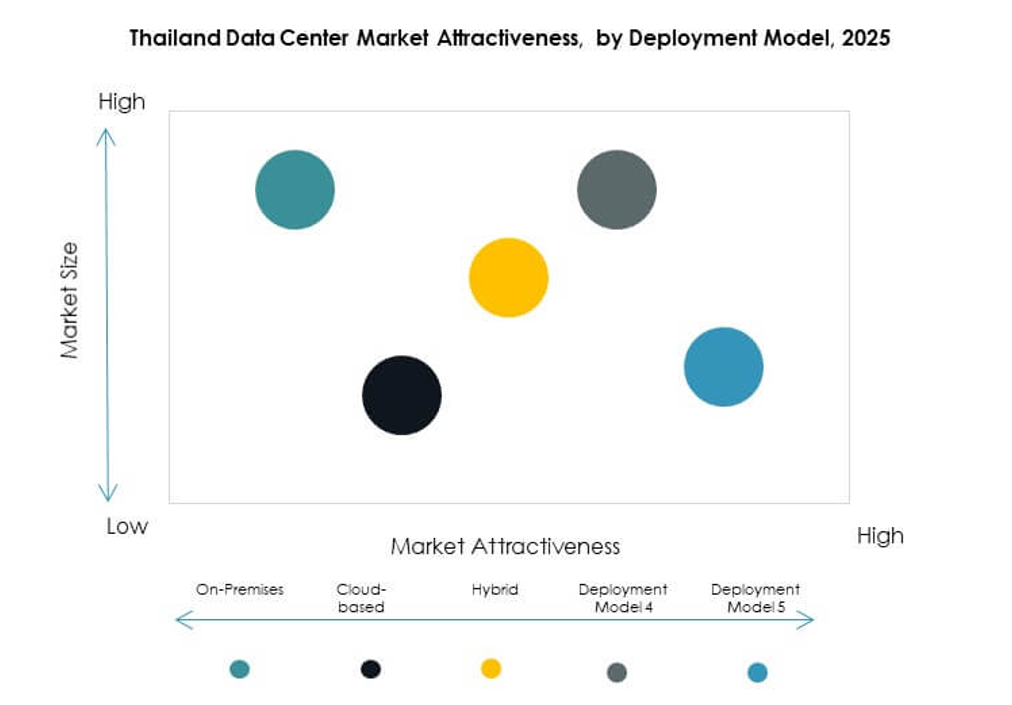

I modelli ibridi dominano il mercato dei data center in Thailandia, offrendo alle imprese flessibilità e controllo. Le implementazioni basate su cloud guadagnano terreno man mano che le aziende adottano soluzioni SaaS e IaaS. I modelli on-premises rimangono rilevanti nei settori che richiedono alta sicurezza. L’adozione ibrida aumenta man mano che le organizzazioni bilanciano la conformità normativa con la scalabilità. Le imprese cercano modelli ibridi per ottimizzare i costi operativi. Le applicazioni cloud-native incoraggiano implementazioni più ampie basate su cloud. Le soluzioni ibride supportano anche strategie multi-cloud per le imprese. L’ibrido rimane il modello più influente nel guidare la crescita a lungo termine.

Per Dimensione dell’Impresa

Le grandi imprese guidano la domanda nel mercato dei data center in Thailandia. Queste organizzazioni richiedono strutture hyperscale e di colocation per operazioni critiche. Le PMI adottano sempre più servizi di colocation e basati su cloud per ridurre i costi. Le grandi aziende investono pesantemente in strategie ibride e on-premises per la sovranità dei dati. Le PMI si affidano a servizi gestiti per colmare le lacune di competenze. Ciò garantisce una crescita inclusiva tra diverse dimensioni aziendali. Le grandi imprese dominano la quota di mercato grazie alla loro maggiore allocazione di risorse. Le PMI guidano l’innovazione in applicazioni di nicchia.

Per Applicazione / Caso d’Uso

IT & telecom guida il mercato dei data center in Thailandia a causa della massiccia domanda di connettività. BFSI stimola la crescita con requisiti di conformità rigorosi e necessità di hosting sicuro. Il settore sanitario adotta moderni data center per cartelle cliniche digitali e piattaforme di telemedicina. Il retail e l’e-commerce si affidano all’hosting dei dati per servizi omnicanale. I media e l’intrattenimento beneficiano della domanda di streaming e della consegna di contenuti basati su cloud. Il settore manifatturiero adotta soluzioni Industry 4.0, alimentando la crescita nella gestione localizzata dei dati. Anche l’istruzione e i servizi pubblici contribuiscono costantemente. IT & telecom domina la quota complessiva.

Per Settore Utente Finale

I fornitori di servizi cloud dominano il mercato dei data center in Thailandia, guidando l’espansione della capacità hyperscale. Le imprese restano utenti chiave di modelli di colocation e ibridi. I fornitori di colocation consentono alle PMI e alle aziende di medie dimensioni di accedere a infrastrutture scalabili. Le agenzie governative guidano i requisiti di hosting sicuro e l’adozione della conformità locale. Altri settori, tra cui istruzione e servizi pubblici, creano una domanda specializzata. I fornitori di cloud sono leader grazie ai loro impegni di erogazione di servizi regionali. Le imprese e il governo mantengono forti quote. Questo equilibrio evidenzia una base utenti diversificata.

Approfondimenti Regionali

Regione Metropolitana di Bangkok in Testa con la Quota di Mercato Più Forte

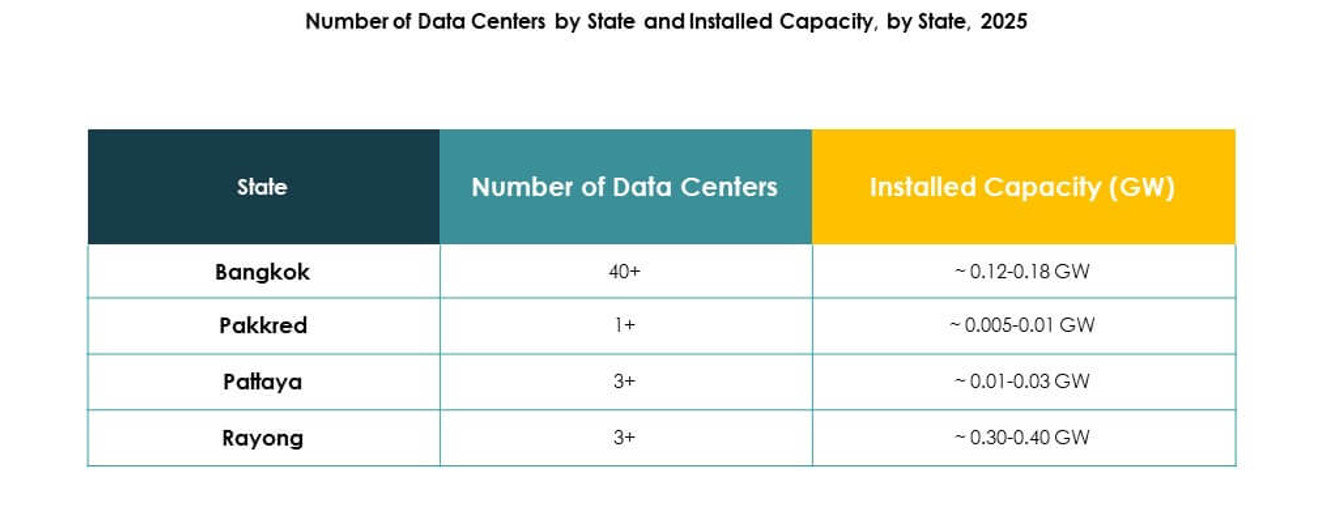

La Regione Metropolitana di Bangkok detiene il 48% della quota del mercato dei data center in Thailandia. Serve come il centro commerciale e tecnologico della nazione. La regione ospita strutture hyperscale e di colocation di operatori globali e locali. La domanda proviene dai settori BFSI, telecomunicazioni e commercio digitale. L’alta connettività e l’infrastruttura affidabile attraggono investimenti multinazionali. Rimane il centro principale per la trasformazione digitale della Thailandia. La crescita è supportata da iniziative sostenute da imprese e governo.

- Ad esempio, Bangkok ha superato i 2,5 GW di capacità IT entro la metà del 2025, classificandosi come il secondo hub di data center più grande del Sud-est asiatico dopo Johor, supportato da importanti investimenti come l’impegno di AWS di 5 miliardi di USD in Thailandia e il progetto di 1 miliardo di USD di Google a Chonburi.

Corridoio Economico Orientale in Emergenza come Zona di Crescita Strategica

Il Corridoio Economico Orientale (EEC) rappresenta il 32% della quota del mercato dei data center in Thailandia. Beneficia di incentivi governativi e progetti di sviluppo industriale. Il corridoio supporta iniziative logistiche, manifatturiere e di città intelligenti. La connettività ai cavi sottomarini regionali migliora l’integrazione globale. Gli investitori favoriscono l’EEC per strutture hyperscale e modulari scalabili. Rafforza il ruolo della Thailandia nel commercio e nell’innovazione regionale. L’area cresce come un hub secondario critico al di fuori di Bangkok.

- Ad esempio, Digital Edge e B.Grimm Power hanno avviato i lavori a settembre 2025 su un campus di data center da 100 MW pronto per l’IA a Chonburi, EEC, con una data di disponibilità prevista per il Q4 2026 e piani per alimentarlo tramite il portafoglio di energie rinnovabili di B.Grimm.

Province Settentrionali e Altre Province in Sviluppo con Quote Più Piccole ma Costanti

Le province settentrionali e altre province rappresentano collettivamente il 20% della quota del mercato dei data center in Thailandia. La crescita è costante, guidata da implementazioni edge e modulari. La domanda locale proviene da progetti nel settore sanitario, educativo e pubblico. La disponibilità limitata di infrastrutture crea sfide per l’adozione su larga scala. Offre opportunità per configurazioni modulari più piccole. Il supporto del governo incoraggia l’inclusione digitale regionale. Queste aree svolgeranno un ruolo di supporto nell’equilibrio della capacità nazionale.

Approfondimenti Competitivi:

- True IDC

- SUPERNAP Thailandia

- AIS Data Centers

- Digital Realm Thailandia

- CAT Telecom Data Centers

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Il mercato dei data center in Thailandia è altamente competitivo con una forte partecipazione di attori nazionali e globali. Aziende locali come True IDC, AIS Data Centers e SUPERNAP Thailandia si concentrano su colocation, servizi gestiti e soluzioni di hosting aziendale, rafforzando l’infrastruttura digitale nazionale. Leader tecnologici globali come Microsoft, AWS e Google espandono le regioni cloud e gli investimenti su larga scala per catturare la crescente domanda aziendale. Si crea un equilibrio tra specializzazione locale e scala internazionale, guidando l’innovazione e la crescita della capacità. NTT Communications e CAT Telecom Data Centers contribuiscono integrando servizi guidati dalle telecomunicazioni e ampliando la connettività regionale. La competizione è modellata da obiettivi di sostenibilità, tecnologie di raffreddamento avanzate e integrazione del cloud ibrido. Posiziona la Thailandia come un hub dove l’esperienza globale e l’adattabilità locale si incontrano per accelerare l’economia digitale.

Sviluppi Recenti:

- Nel giugno 2025, Advanced Info Service (AIS) ha annunciato il lancio del primo servizio cloud su larga scala di proprietà e gestione locale in Thailandia utilizzando Oracle Alloy, ospitato nei data center AIS. Questo lancio strategico consente al governo e alle imprese private in Thailandia di accedere a oltre 100 servizi cloud Oracle e segna un passo significativo nell’avanzamento della trasformazione digitale domestica e dell’innovazione AI.

- Nel marzo 2025, China Mobile, il gigante delle telecomunicazioni di proprietà statale, ha completato l’acquisizione di SUPERNAP Thailandia, un importante designer e operatore di data center che offre soluzioni cloud e ibride. I termini finanziari non sono stati divulgati, ma questa mossa rafforza la posizione di China Mobile nella sfera dei data center in rapida crescita del Sud-est asiatico.