Riepilogo esecutivo:

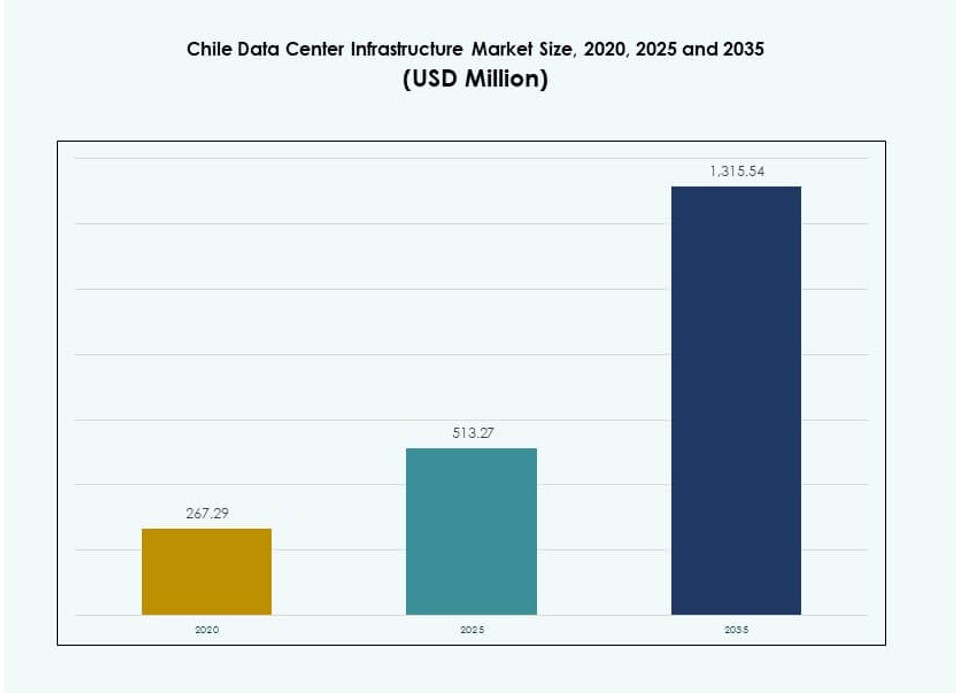

La dimensione del mercato dell’infrastruttura dei data center in Cile è stata valutata a 267,29 milioni di USD nel 2020, per raggiungere i 513,27 milioni di USD nel 2025 e si prevede che raggiungerà 1.315,54 milioni di USD entro il 2035, con un CAGR del 9,80% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Cile 2025 |

USD 513,27 Milioni |

| Mercato dell’Infrastruttura dei Data Center in Cile, CAGR |

9,80% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Cile 2035 |

USD 1.315,54 Milioni |

Il mercato si sta espandendo grazie all’aumento dell’adozione del cloud, alla trasformazione digitale e alla domanda di infrastrutture pronte per l’IA. Le partnership strategiche e le tecnologie sostenibili stanno rimodellando le implementazioni, con un passaggio verso design modulari, efficienti dal punto di vista energetico e ad alta densità. Gli operatori si concentrano sul raffreddamento a liquido, sull’infrastruttura edge e sull’approvvigionamento di energia verde. La chiarezza normativa del Cile, la connettività dei cavi sottomarini e l’approvvigionamento di energia rinnovabile lo rendono attraente per la crescita su larga scala e la colocation. Ciò rafforza il suo valore per gli investitori che mirano a infrastrutture digitali scalabili e resilienti.

Santiago è in testa con la maggior parte delle strutture operative e pianificate grazie a una forte infrastruttura in fibra e alla presenza di imprese. Le regioni settentrionali stanno guadagnando slancio con implementazioni edge alimentate da energie rinnovabili a supporto dei settori minerario e industriale. Le zone costiere come Valparaíso e Concepción stanno emergendo come hub secondari per la ridondanza, il recupero di emergenza e l’interconnettività locale. Questa diversificazione regionale sta costruendo una dorsale infrastrutturale distribuita e a bassa latenza in tutto il paese.

Dinamiche di Mercato:

Driver di Mercato

Espansione dei Servizi Cloud e Trasformazione Digitale nei Carichi di Lavoro delle Imprese e nelle Operazioni Governative

Il mercato dell’infrastruttura dei data center in Cile sta crescendo grazie all’espansione dei servizi digitali nei settori pubblico e privato. Le imprese stanno migrando i sistemi legacy su piattaforme cloud, migliorando l’efficienza e la cybersecurity. Le agenzie governative stanno implementando strumenti di e-governance, aumentando la necessità di un hosting sicuro dei dati. L’aumento dell’adozione di modelli SaaS, IaaS e cloud ibrido sta guidando gli sviluppi su larga scala. Le aziende nazionali e regionali stanno aggiornando le loro capacità IT per soddisfare le crescenti aspettative dei consumatori. Il banking digitale, la telemedicina e l’istruzione online aumentano ulteriormente i requisiti di elaborazione dei dati. Questi cambiamenti rendono il Cile un mercato critico per gli investitori che mirano a economie digitali ad alta crescita. Supporta investimenti infrastrutturali scalabili in linea con le agende digitali nazionali.

Integrazione Crescente di Energie Rinnovabili con l’Architettura di Alimentazione dei Data Center nelle Zone Connesse alla Rete

Le abbondanti risorse rinnovabili del Cile, in particolare solare ed eolico, sono diventate un motore chiave del mercato. Gli sviluppatori di data center preferiscono l’approvvigionamento di energia verde per soddisfare gli standard ESG globali. Gli operatori integrano pannelli fotovoltaici, microreti e PPA con fornitori di energia locali. La bassa impronta di carbonio attrae fornitori globali di hyperscale e colocation. Santiago e il Nord del Cile offrono stabilità della rete e disponibilità di energie rinnovabili. Gli incentivi per l’energia pulita riducono i costi operativi e migliorano l’attrattiva per gli investitori. Il mercato dell’infrastruttura dei data center in Cile supporta obiettivi di sostenibilità a lungo termine e si posiziona come un hub pronto per il futuro. Questo cambiamento energetico soddisfa anche la domanda dei clienti per operazioni di dati rispettose dell’ambiente.

- Ad esempio, il cavo sottomarino Curie di Google è diventato operativo nel 2020 con quattro coppie di fibre e una capacità di 72 Tbps. Collega Los Angeles a Valparaíso, migliorando l’accesso a bassa latenza al data center di Quilicura di Google in Cile.

Connettività Strategica dei Cavi Sottomarini che Migliora i Flussi di Dati Regionali e le Prestazioni di Latenza Intercontinentale

L’accesso del Cile alle reti di cavi sottomarini internazionali rafforza la sua posizione come gateway digitale. Cavi come il sistema Curie migliorano le prestazioni di latenza tra il Sud America e gli hub internet globali. La connettività a bassa latenza supporta il calcolo edge e i servizi finanziari ad alta frequenza. Consente ai fornitori globali di cloud di espandere la presenza senza compromessi sulle prestazioni regionali. Il mercato dell’infrastruttura dei data center in Cile beneficia di backhaul affidabili e punti di peering. Santiago diventa un magnete per la consegna di contenuti a bassa latenza e nodi di calcolo AI. Questo vantaggio strategico migliora la sovranità dei dati, la conformità normativa e il commercio digitale transfrontaliero. Gli investimenti fluiscono in dorsali in fibra ad alta capacità e strutture carrier-neutral.

Aumento della Domanda Aziendale per il Calcolo Edge, AI e IoT Lungo i Corridoi Urbani e Industriali

L’automazione industriale e i programmi di città intelligenti guidano la domanda di infrastrutture di elaborazione localizzate. Le imprese necessitano di latenza inferiore, uptime affidabile e connettività sicura. AI, analisi video e monitoraggio basato su sensori richiedono risorse di calcolo robuste vicino agli utenti. I data center supportano carichi di lavoro sensibili alla latenza nei settori retail, energetico e logistico. Il mercato dell’infrastruttura dei data center in Cile si allinea con le strategie di crescita digitale nazionale e i piani di modernizzazione urbana. Santiago, Antofagasta e Concepción vedono un aumento della distribuzione di data center modulari ed edge. Questo cambiamento aiuta gli operatori a servire applicazioni in tempo reale senza sovraccaricare gli hub hyperscale. Il mercato diventa essenziale per le aziende che si adattano alle esigenze di infrastrutture intelligenti.

- Ad esempio, AWS ha annunciato un investimento di 4 miliardi di dollari in Cile nel 2025 per una regione hyperscale operativa entro la fine del 2026 a supporto di carichi di lavoro edge e AI. AI, analisi video e monitoraggio basato su sensori richiedono risorse di calcolo robuste vicino agli utenti.

Tendenze di Mercato

Crescente Spostamento Verso la Costruzione di Data Center Modulari e Prefabbricati per Accelerare i Tempi di Distribuzione

Il design modulare sta guadagnando terreno per un’implementazione più rapida e scalabile in aree urbane e remote. I fornitori offrono moduli prefabbricati con sistemi elettrici e meccanici integrati. Riduce il tempo di costruzione, garantisce qualità e supporta il rapido dispiegamento della capacità edge. Gli operatori scelgono formati modulari per zone pilota, capacità di emergenza ed espansioni temporanee. Il mercato delle infrastrutture dei data center in Cile sta assistendo a una maggiore domanda di soluzioni containerizzate e basate su skid. Si adatta alle zone soggette a terremoti e riduce i rischi del sito. Questa tendenza aiuta a soddisfare i picchi di domanda provenienti dai settori cloud, contenuti e aziendali. La standardizzazione e il rapido dispiegamento stanno plasmando i formati futuri delle infrastrutture dati.

Aumenti degli Investimenti nei Sistemi di Raffreddamento a Liquido per Supportare i Carichi di Lavoro di AI e HPC nelle Zone Hyperscale

I carichi di lavoro di calcolo ad alte prestazioni aumentano il carico termico nei data center. Il raffreddamento ad aria da solo non può soddisfare le nuove esigenze termiche dei modelli di AI e machine learning. I sistemi di raffreddamento a liquido offrono una migliore efficienza per ambienti server densi. Le tecnologie direct-to-chip e immersione vedono forti implementazioni pilota. Il mercato delle infrastrutture dei data center in Cile si sta evolvendo per supportare carichi di lavoro ad alta densità. Le strutture che puntano ad applicazioni HPC e AI investono in sistemi di raffreddamento a liquido scalabili. Migliora il PUE e supporta il risparmio energetico a lungo termine. Gli operatori implementano raffreddamento ibrido per bilanciare l’integrazione legacy e la prontezza futura.

Aumento dell’Uso di Piattaforme di Gestione dell’Energia e del Potere Definite dal Software per l’Ottimizzazione dell’Efficienza

Gli operatori dei data center stanno integrando strumenti basati su software per monitorare e ottimizzare l’uso dell’energia. Le piattaforme consentono il monitoraggio in tempo reale del consumo energetico, la pianificazione della capacità e il failover automatico. Gli strumenti basati su AI aiutano a prevedere le tendenze del carico e migliorare il tempo di attività. Il mercato delle infrastrutture dei data center in Cile adotta soluzioni definite dal software per l’ottimizzazione dell’energia e del raffreddamento. Riduce lo spreco energetico e supporta la gestione dinamica dei carichi di lavoro. Le piattaforme DCIM guadagnano terreno tra le strutture Tier III e Tier IV. La tendenza migliora la visibilità, la sostenibilità e il controllo dei costi. Gli operatori migliorano l’efficienza operativa senza massicci aggiornamenti hardware.

Espansione degli Ecosistemi di Data Center Multi-Tenant per Supportare l’Interconnettività Regionale di Cloud e Telecomunicazioni

I modelli di colocation e neutral-host stanno crescendo in risposta alla crescente domanda da parte di aziende di telecomunicazioni, fintech e IT. I data center multi-tenant consentono l’accesso condiviso a energia, rete e sicurezza. Gli inquilini ottengono flessibilità, scalabilità ed efficienza dei costi. Il mercato delle infrastrutture dei data center in Cile supporta la consolidazione del traffico dati regionale. Gli hub di interconnettività migliorano l’accesso agli approdi dei cavi sottomarini e alle dorsali nazionali. I design carrier-neutral consentono ai clienti di scegliere liberamente i partner di connettività. L’interconnessione aumenta la proposta di valore dei data center urbani a Santiago e Valparaíso. Questa tendenza supporta la crescita dell’ecosistema e la diversità dei servizi.

Sfide del Mercato

Vulnerabilità delle Infrastrutture ai Disastri Naturali e ai Rischi Sismici nelle Zone ad Alta Intensità Sismica

Il Cile si trova lungo l’Anello di Fuoco del Pacifico, rendendolo altamente soggetto ad attività sismica. I frequenti terremoti pongono rischi significativi alla stabilità strutturale e alla continuità dei servizi. I data center richiedono un design strutturale avanzato e sistemi di isolamento sismico per mantenere la resilienza. Il costo della costruzione antisismica aumenta gli investimenti iniziali per gli sviluppatori. I premi assicurativi e gli oneri di conformità si aggiungono ai vincoli finanziari. I sistemi di backup e i livelli di ridondanza devono essere progettati per scenari di disastro. Il mercato dell’infrastruttura dei data center in Cile deve superare i rischi legati ai pericoli naturali per mantenere la fiducia degli investitori. L’affidabilità e la continuità del servizio diventano preoccupazioni centrali durante la selezione del sito.

Disponibilità limitata di forza lavoro qualificata e alti costi di formazione per le operazioni dei data center

Gestire data center ad alta densità e mission-critical richiede tecnici qualificati e certificazioni specializzate. Il Cile affronta una carenza di talenti in settori come la gestione del raffreddamento, la configurazione di rete e i sistemi di alimentazione. La mancanza di istituzioni di formazione e programmi locali limita la disponibilità della forza lavoro. Gli operatori investono in formazione all’estero o importano talenti, aumentando i costi delle risorse umane. Il mercato dell’infrastruttura dei data center in Cile deve colmare il divario di competenze per scalare le operazioni in modo sostenibile. Le limitazioni della forza lavoro influenzano gli SLA, le garanzie di continuità del servizio e le tempistiche di espansione. L’alta dipendenza da consulenti esterni riduce l’autonomia operativa.

Opportunità di Mercato

Aumento degli Investimenti Diretti Esteri (IDE) da parte di operatori cloud e hyperscale che entrano nella regione dell’America Latina

I leader globali del cloud stanno investendo in hub regionali per migliorare la disponibilità del servizio e ridurre la latenza. Il Cile attira IDE grazie all’energia rinnovabile, alla connettività sottomarina e alla crescita della domanda digitale. Le aziende hyperscale cercano terreni, energia e regolamentazioni favorevoli. Il mercato dell’infrastruttura dei data center in Cile consente l’ingresso nelle regioni andine e del Pacifico. Quadri normativi favorevoli agli investitori e incentivi governativi supportano la localizzazione delle infrastrutture.

Forte potenziale per i data center edge nelle zone industriali e nelle regioni minerarie remote del nord del Cile

Le regioni minerarie e i corridoi industriali del Cile generano una forte domanda di elaborazione dati localizzata. I data center edge consentono analisi in tempo reale, monitoraggio della sicurezza e automazione delle attrezzature. Regioni come Antofagasta beneficiano della digitalizzazione industriale e dell’integrazione IoT. Il mercato dell’infrastruttura dei data center in Cile supporta costruzioni edge compatte con connettività a bassa latenza. I design modulari consentono il dispiegamento in ambienti difficili e con spazio limitato.

Segmentazione del Mercato

Per Tipo di Infrastruttura

Il mercato dell’infrastruttura dei data center in Cile è guidato dall’infrastruttura elettrica a causa dei carichi di lavoro ad alta intensità energetica e dell’adozione hyperscale. I segmenti di infrastruttura meccanica e IT & rete seguono da vicino, supportati dall’aumento delle esigenze di raffreddamento e delle distribuzioni di server. I componenti civili e architettonici guadagnano trazione con superstrutture resistenti ai sismi. I sistemi modulari e le unità prefabbricate migliorano la scalabilità e riducono il tempo di immissione sul mercato. L’infrastruttura IT rimane cruciale con la crescente domanda di server AI e archiviazione aziendale.

Per Infrastruttura Elettrica

L’Uninterruptible Power Supply (UPS) domina questo segmento a causa delle esigenze di uptime rigorose nei centri Tier III e Tier IV. Le Unità di Distribuzione dell’Energia (PDU) e le connessioni alla rete sono vitali per una consegna stabile. Il mercato delle Infrastrutture dei Data Center in Cile vede una crescita nei Sistemi di Accumulo di Energia a Batteria (BESS) per supportare l’integrazione delle energie rinnovabili. Gli interruttori di trasferimento e i quadri elettrici offrono tolleranza ai guasti e ridondanza. Gli operatori si concentrano sulla gestione intelligente dell’energia per ridurre la perdita di energia.

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC/CRAH guidano il segmento meccanico grazie alla loro convenienza e affidabilità. I refrigeratori, soprattutto quelli raffreddati ad aria, supportano configurazioni ad alta densità. I sistemi di contenimento come i corridoi caldo/freddo riducono il consumo energetico e aumentano l’efficienza. Il mercato delle Infrastrutture dei Data Center in Cile dà priorità agli aggiornamenti meccanici per soddisfare le esigenze termiche. Pompe e sistemi di tubazioni sono personalizzati per il risparmio energetico e il riutilizzo dell’acqua.

Per Civile / Strutturale & Architettonico

Le superstrutture con telai in acciaio dominano grazie alla loro flessibilità e resistenza sismica. La costruzione modulare e i pavimenti rialzati sono ampiamente utilizzati per consentire il flusso d’aria e il rapido dispiegamento. Il mercato delle Infrastrutture dei Data Center in Cile include avanzamenti architettonici nell’isolamento e nel rivestimento energeticamente efficiente. La preparazione del sito rimane critica per costruzioni specifiche del terreno. Le soluzioni prefabbricate accelerano la consegna nelle zone urbane.

Per Infrastruttura IT & di Rete

Server e apparecchiature di rete rappresentano la quota maggiore a causa dell’espansione del carico di lavoro nel cloud e nelle imprese. Gli aggiornamenti di archiviazione e fibra ottica seguono, guidati dalle esigenze di alta velocità di trasmissione. Rack e armadi si adattano a configurazioni di raffreddamento a liquido e ad alta densità. Il mercato delle Infrastrutture dei Data Center in Cile allinea l’infrastruttura IT con le tendenze di AI, analisi e HPC. Le soluzioni di cablaggio garantiscono la resilienza della connettività e la minima perdita di segnale.

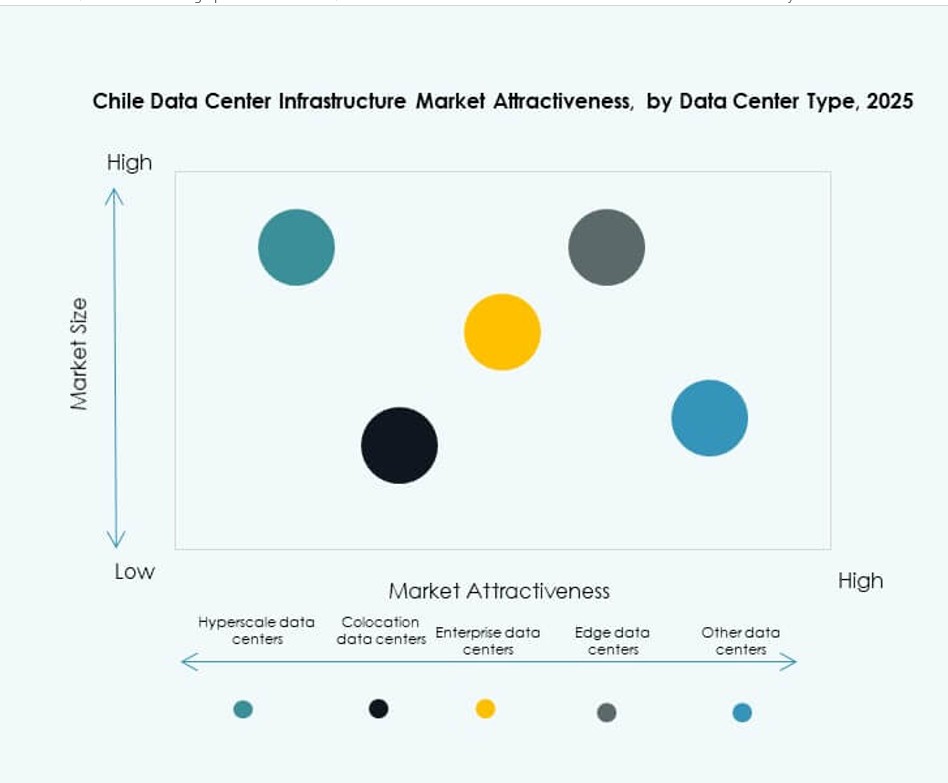

Per Tipo di Data Center

I data center in colocation dominano a causa della crescente domanda di PMI e telecomunicazioni. I centri hyperscale si stanno espandendo con importanti investimenti globali. I data center edge emergono nelle aree minerarie e industriali. Il mercato delle Infrastrutture dei Data Center in Cile supporta data center aziendali e modulari come implementazioni di nicchia. Gli operatori mescolano modelli per adattarsi ai carichi di lavoro urbani e remoti.

Per Modello di Consegna

I modelli design-build/EPC e chiavi in mano guidano grazie alla loro efficienza e riduzione dei tempi. Le unità modulari prefabbricate crescono grazie alla scalabilità. I modelli di retrofit/aggiornamento supportano la modernizzazione dei siti legacy. Il mercato delle Infrastrutture dei Data Center in Cile include servizi di costruzione personalizzati e gestione della costruzione per esigenze specializzate. La consegna chiavi in mano garantisce conformità e coordinamento.

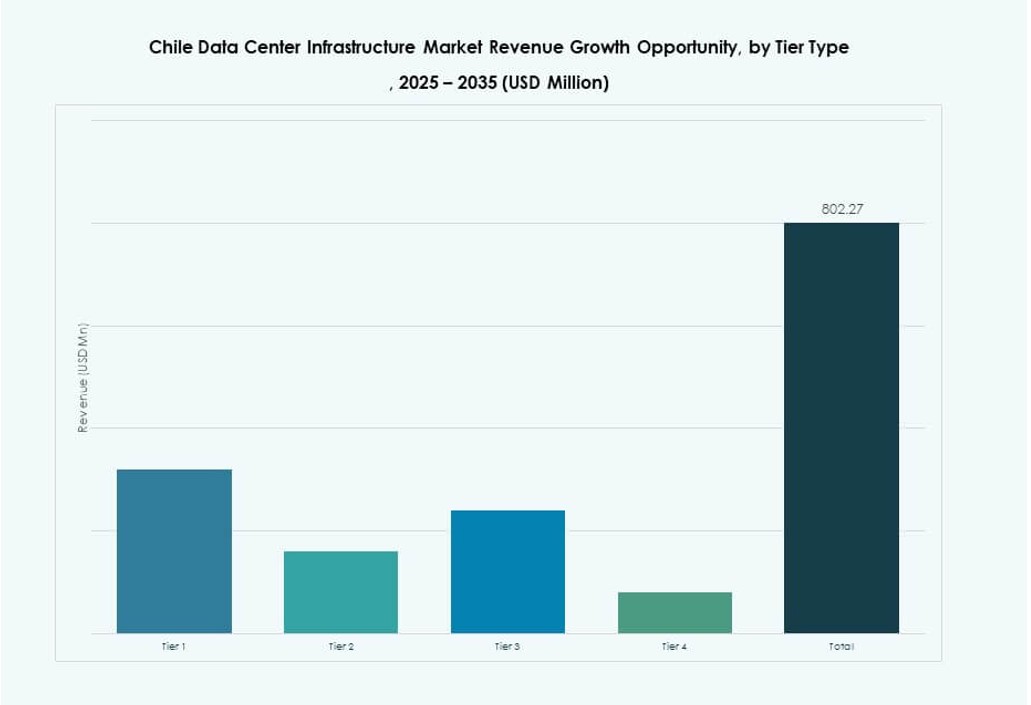

Per Tipo di Tier

Il Tier III detiene la quota più alta per bilanciare uptime e costi. Il Tier IV guadagna quota nei carichi di lavoro mission-critical come BFSI e sanità. Il mercato delle Infrastrutture dei Data Center in Cile vede il Tier II per configurazioni aziendali più piccole. Le implementazioni Tier I sono minime a causa della ridotta ridondanza. La crescita dei Tier III e IV si allinea con la domanda regionale di cloud.

Approfondimenti Regionali

La Regione Metropolitana di Santiago guida con oltre il 55% della quota di mercato grazie alla domanda urbana e alla prontezza infrastrutturale

Santiago domina il mercato dell’infrastruttura dei data center in Cile con la sua rete in fibra matura, la disponibilità energetica e una solida base aziendale. La regione ospita la maggior parte delle zone di colocation e cloud che servono clienti BFSI, governativi e delle telecomunicazioni. L’alto utilizzo urbano dei dati e la trasformazione digitale accelerano nuove costruzioni. Gli operatori globali preferiscono Santiago per la sua forza lavoro, l’accesso al territorio e l’affidabilità della rete. La sua posizione di leadership continua con nuove entrate hyperscale e interconnessioni carrier-neutral.

Il Nord del Cile detiene circa il 25% della quota di mercato grazie alle zone industriali e di energia rinnovabile

Le regioni di Antofagasta e Atacama guidano le installazioni nel nord grazie alla digitalizzazione dell’industria mineraria. I data center edge supportano l’automazione, la sicurezza e la gestione dei dati in tempo reale. I progetti di energia rinnovabile in queste zone attraggono la costruzione di data center verdi. Il mercato dell’infrastruttura dei data center in Cile vede strutture modulari e robuste adatte all’uso industriale remoto. L’estensione del cavo sottomarino verso nord migliora la connettività regionale.

- Ad esempio, il progetto solare El Romero di Acciona in Atacama, con una capacità di 247 MW-DC, fornisce 80 MW di energia alla struttura di Google a Quilicura tramite la rete centrale del Cile dal 2017.

Le zone meridionali e costiere rappresentano il 20% della quota di mercato con sviluppi emergenti di data center

Regioni come Valparaíso, Concepción e Biobío mostrano un crescente interesse per i data center. Valparaíso beneficia della vicinanza a Santiago e della connettività basata sul porto. Le zone costiere supportano la ridondanza dei servizi regionali e le configurazioni di recupero in caso di disastro. Il mercato dell’infrastruttura dei data center in Cile si diversifica geograficamente per migliorare la portata del servizio. La digitalizzazione governativa e l’adozione tecnologica delle PMI stimolano la domanda regionale.

- Ad esempio, Ascenty gestisce un campus di data center nell’area metropolitana di Santiago a Quilicura con connettività carrier-neutral che supporta la ridondanza regionale.

Approfondimenti Competitivi:

- ABB

- Vertiv Group Corp.

- Schneider Electric

- Equinix, Inc.

- Scala Data Centers

- Ascenty

- MDC Data Centers

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

Il mercato delle infrastrutture dei data center in Cile presenta una forte competizione tra attori globali e regionali. Include fornitori di sistemi di alimentazione e raffreddamento come ABB, Vertiv e Schneider Electric, che si distinguono per affidabilità e presenza di servizi locali. Gli operatori globali di colocation come Equinix, Scala e Ascenty continuano ad espandere la loro presenza con strutture pronte per l’iperscala. I fornitori di reti e infrastrutture IT, tra cui Cisco, Dell e Oracle, mantengono la domanda attraverso partnership strategiche con sviluppatori di data center. Il mercato vede un aumento di fusioni e iniziative di distribuzione modulare, in particolare nei centri urbani come Santiago. Supporta modelli multi-tenant e costruzioni modulari, attirando fornitori di servizi iperscala e cloud. Gli attori si differenziano offrendo soluzioni energeticamente efficienti, design resistenti ai sismi e modelli di distribuzione rapida. La competizione si intensifica anche nelle zone periferiche e regionali con la crescente domanda dei settori industriali.

Sviluppi Recenti:

- In ottobre 2025, Vertiv Group Corp. ha stabilito una partnership strategica con Grupo Datco per espandere l’infrastruttura di data center ad alte prestazioni in Cile e Argentina, concentrandosi sulle esigenze di AI e HPC.

- In giugno 2025, TECfusions ha collaborato con Baeza Group per sviluppare un campus di data center da 100MW pronto per l’AI su 40 acri a Puente Alto, Cile. Il progetto, annunciato il 2 giugno, sarà lanciato con una capacità iniziale di 10MW ed espanderà utilizzando il raffreddamento senza acqua per affrontare i problemi di scarsità locale.

- In giugno 2025, Microsoft ha lanciato la sua regione sovrana di data center Chile Central nell’area metropolitana di Santiago, con tre siti indipendenti per i servizi Azure, Microsoft 365, Dynamics 365 e Power Platform.

- Il 10 dicembre 2024, Ascenty ha presentato una revisione ambientale per un nuovo data center in Cile, con l’inizio della costruzione previsto per settembre 2025 e le operazioni attese dopo 18 mesi.