Riassunto esecutivo:

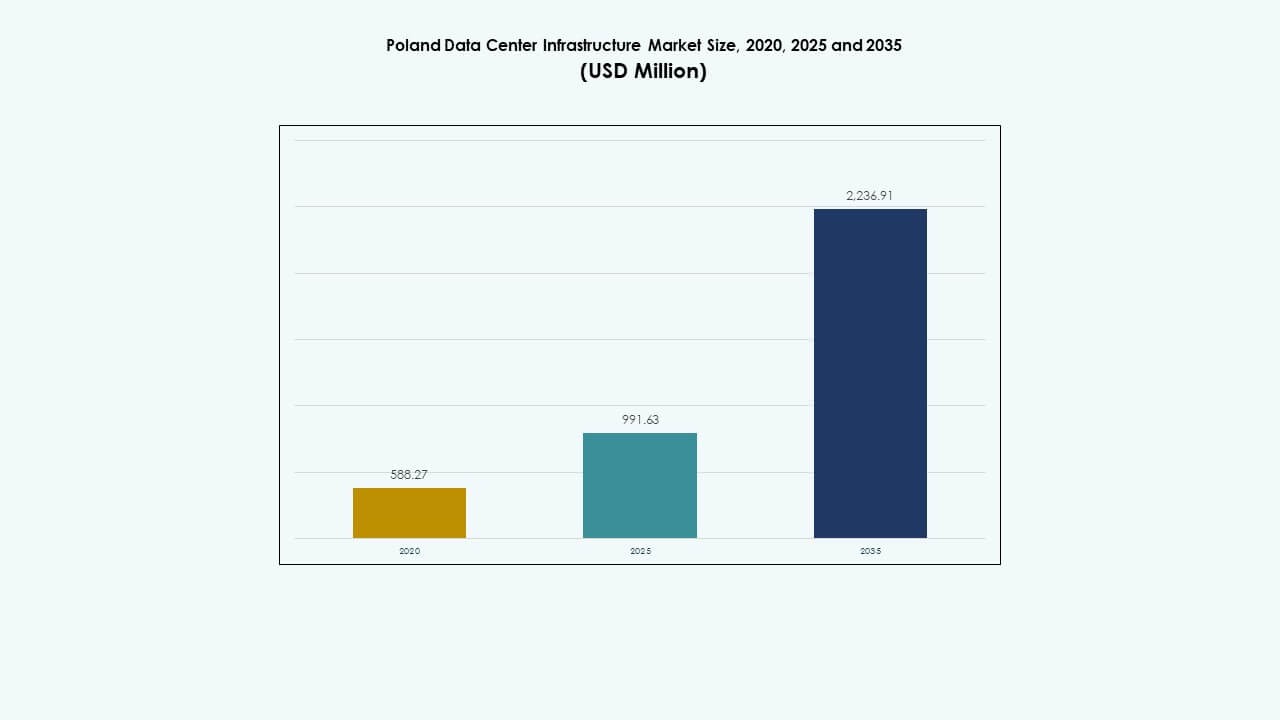

Il mercato delle infrastrutture dei data center in Polonia è stato valutato a 588,27 milioni di USD nel 2020, è aumentato a 991,63 milioni di USD nel 2025 e si prevede che raggiungerà 2.236,91 milioni di USD entro il 2035, con un CAGR dell’8,40% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno di Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Polonia 2025 |

USD 991,63 Milioni |

| CAGR del Mercato delle Infrastrutture dei Data Center in Polonia |

8,40% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Polonia 2035 |

USD 2.236,91 Milioni |

La forte adozione del cloud computing, l’integrazione dell’IA e la trasformazione digitale in vari settori guidano la crescita del mercato. Le imprese e le agenzie governative espandono gli investimenti nella sovranità dei dati, nelle operazioni alimentate da energie rinnovabili e nelle infrastrutture modulari. Acquista importanza strategica poiché gli investitori puntano sulla Polonia per la sua economia stabile, forza lavoro qualificata e vantaggio di connettività nell’Europa centrale, favorendo un robusto ecosistema digitale.

La Polonia centrale, in particolare Varsavia, guida il mercato con sviluppi densi di hyperscale e colocation supportati da infrastrutture avanzate di fibra ed energia. Le regioni meridionali e occidentali come Cracovia e Breslavia stanno emergendo grazie alla digitalizzazione industriale e al dispiegamento edge. Le regioni settentrionali attirano interesse grazie all’accesso alle energie rinnovabili e alla vicinanza alle rotte dati del Baltico.

Fattori di Mercato

Fattori di Mercato

Aumento della Migrazione al Cloud e Trasformazione Digitale che Accelerano l’Espansione delle Infrastrutture

Il mercato delle infrastrutture dei data center in Polonia guadagna forte slancio dal continuo cambiamento digitale tra le imprese e le istituzioni pubbliche. I progetti di migrazione al cloud da parte di banche, telecomunicazioni e agenzie governative aumentano la domanda di ambienti di hosting scalabili e sicuri. I fornitori locali e internazionali investono in nuove strutture hyperscale per soddisfare le esigenze di conformità e latenza. Il mercato beneficia del lancio nazionale del 5G e dell’espansione della dorsale in fibra ottica. Le infrastrutture efficienti dal punto di vista energetico supportano gli obiettivi di sostenibilità e ottimizzazione dei costi. Rafforza il ruolo della Polonia come hub digitale strategico nell’Europa centrale. Le aziende sfruttano migliorate sovranità dei dati e strutture di sicurezza.

- Ad esempio, Atman ha iniziato a sviluppare il suo campus di data center WAW-3 vicino a Varsavia, pianificato per fornire 43 MW di capacità IT su tre edifici. Questa espansione rafforza la crescente posizione della Polonia nel panorama delle infrastrutture dati dell’Europa centrale e si allinea con la crescente domanda di hyperscale e colocation nella regione.

Crescente Investimento nell’Integrazione di Energie Rinnovabili e Data Center Verdi

L’integrazione delle energie rinnovabili sta diventando un motore di crescita vitale per il mercato delle infrastrutture dei data center in Polonia. Gli operatori installano data center vicino a cluster di generazione eolica e solare per ridurre le emissioni e i costi energetici. Le grandi aziende adottano obiettivi di Power Usage Effectiveness (PUE) inferiori a 1,3 per soddisfare gli standard ESG. Le certificazioni di design ecologico e i sistemi avanzati di raffreddamento a liquido stanno guadagnando terreno. L’attenzione alla neutralità carbonica aumenta la fiducia degli investimenti esteri. La modernizzazione della rete rinnovabile della Polonia incoraggia l’adozione di apparecchiature a basso consumo energetico. Rafforza l’attrattiva per le aziende tecnologiche che cercano un’espansione sostenibile nella regione.

Distribuzione Rapida Edge e Miglioramento della Connettività per Applicazioni Industry 4.0

La crescita del computing edge guida gli investimenti nei segmenti industriali e delle telecomunicazioni. Il mercato delle infrastrutture dei data center in Polonia beneficia della proliferazione di IoT, AI e operazioni di smart manufacturing. I siti edge migliorano la latenza e l’efficienza dell’elaborazione dei dati vicino agli impianti di produzione. Gli operatori di telecomunicazioni distribuiscono nodi distribuiti a supporto di Industry 4.0, logistica ed ecosistemi di e-mobility. Le reti in fibra ad alta velocità e 5G completano l’adozione del cloud regionale. Questi fattori creano una crescita costante nelle infrastrutture dati regionali. Posiziona la Polonia come punto di convergenza dati regionale che collega l’Europa occidentale e orientale.

Modelli di Partenariato Pubblico e Privato Solidi a Supporto degli Obiettivi di Sovranità dei Dati

Collaborazioni strategiche tra agenzie governative e investitori privati rafforzano la resilienza digitale. Il mercato delle infrastrutture dei data center in Polonia assiste a iniziative che incoraggiano l’archiviazione localizzata dei dati e i quadri di sicurezza informatica. I progetti nazionali supportano l’hosting di infrastrutture critiche sotto leggi di conformità rigorose. Le aziende locali collaborano con hyperscaler per co-sviluppare architetture ibride che combinano cloud privati e pubblici. Questo cambiamento supporta i carichi di lavoro in crescita legati all’e-government e alla difesa. Garantisce flussi di investimento sostenibili e autonomia digitale a lungo termine. L’ambiente guidato dalle politiche nutre la fiducia tra gli investitori globali che entrano nel mercato polacco.

- Ad esempio, Microsoft ha annunciato un investimento di 2,8 miliardi di PLN nel febbraio 2025 per espandere la sua infrastruttura cloud e AI in Polonia, rafforzando la capacità di calcolo e supportando la sovranità dei dati e la sicurezza informatica nella regione.

Tendenze di Mercato

Tendenze di Mercato

Espansione dei Campus Hyperscale da Parte di Fornitori Globali di Cloud e Aziende di Colocation

Il mercato delle infrastrutture dei data center in Polonia osserva un aumento nello sviluppo di campus hyperscale a Varsavia, Poznań e Cracovia. I player globali del cloud come Google e Microsoft espandono le zone regionali per gestire carichi di lavoro su larga scala. Gli operatori di colocation seguono con costruzioni multi-megawatt a supporto di carichi di lavoro ibridi e guidati dall’AI. La posizione del paese consente un accesso a bassa latenza in tutta l’Europa centrale e orientale. Gli investitori capitalizzano su prezzi del terreno favorevoli e incentivi per le energie rinnovabili. Riflette la crescente transizione verso ecosistemi di dati ad alta capacità che servono la connettività continentale.

Adozione di Raffreddamento a Liquido e Ottimizzazione Termica Guidata dall’AI

L’aumento della densità dei rack accelera l’adozione di tecnologie di raffreddamento avanzate. Il mercato delle infrastrutture dei data center in Polonia sta vivendo una transizione dal raffreddamento tradizionale ad aria a quello a liquido e immersione. Gli operatori implementano sistemi di gestione termica basati sull’IA per ridurre lo spreco energetico. Queste tecnologie estendono la durata dei server mentre soddisfano gli obiettivi di sostenibilità. Le strutture puntano a livelli di PUE inferiori a 1.2 attraverso un monitoraggio continuo. Il design efficiente dal punto di vista energetico migliora l’economia operativa. Aumenta la competitività per l’uso nei casi di calcolo ad alte prestazioni e nei data center AI.

Integrazione di Progetti di Data Center Modulari e Prefabbricati per Velocità e Scalabilità

I moduli prefabbricati ridefiniscono le strategie di costruzione per un’implementazione rapida e scalabile. Il mercato delle infrastrutture dei data center in Polonia beneficia di sistemi modulari che offrono flessibilità nella pianificazione della capacità. I costruttori utilizzano componenti standardizzati per ridurre i tempi e i costi dei progetti. Questi design supportano le esigenze di connettività remota e rurale. L’assemblaggio rapido garantisce una migliore resilienza e semplicità di manutenzione. La tendenza guida l’adozione tra gli utenti delle telecomunicazioni e delle imprese. Si allinea con la domanda in evoluzione per siti di elaborazione localizzati e distribuiti.

Rafforzamento della Connettività Transfrontaliera e dei Collegamenti via Cavo Sottomarino

La connettività dati transfrontaliera modella nuovi corridoi di crescita per la regione. Il mercato delle infrastrutture dei data center in Polonia beneficia di nuovi collegamenti in fibra terrestri e sottomarini che connettono Germania e Scandinavia. Questi aggiornamenti riducono la latenza ed espandono la copertura delle regioni cloud. Varsavia emerge come un hub di connettività che supporta il flusso di dati intercontinentale. Gli investitori si concentrano sulla costruzione di hub carrier-neutral e punti di interscambio Internet (IXP). L’iniziativa aumenta il ruolo della Polonia nelle reti di infrastrutture digitali europee. Rafforza la competitività regionale a lungo termine nell’efficienza del routing dei dati.

Sfide del Mercato

Sfide del Mercato

Alto Consumo Energetico e Modernizzazione Limitata della Rete che Influenzano l’Efficienza Operativa

Il mercato delle infrastrutture dei data center in Polonia affronta sfide a causa dell’aumento delle esigenze energetiche nei progetti hyperscale. Molte strutture dipendono da infrastrutture di rete obsolete che faticano a soddisfare la domanda su larga scala. I ritardi nell’espansione delle reti rinnovabili influenzano la prevedibilità dei costi energetici. Il mercato si confronta con l’aumento delle tariffe elettriche e delle tasse sul carbonio. I problemi di affidabilità energetica aumentano le spese operative e limitano la crescita sostenibile. Sono necessari aggiornamenti coordinati per garantire una pianificazione della capacità a lungo termine. La questione limita le piccole imprese dall’entrare in operazioni su larga scala in modo competitivo.

Lacune di Personale Qualificato e Complessità Regolamentare che Rallentano lo Sviluppo dei Progetti

La carenza di talenti nei ruoli di infrastrutture meccaniche, elettriche e IT crea ritardi nell’esecuzione dei progetti. Il mercato delle infrastrutture dei data center in Polonia deve affrontare lo sviluppo delle competenze attraverso programmi educativi mirati. Le procedure complesse di autorizzazione e valutazione ambientale estendono i tempi di costruzione. Gli investitori affrontano sfide di conformità nei rapporti di sostenibilità e nelle leggi di zonizzazione locali. Questi fattori regolamentari limitano l’agilità e la scalabilità del mercato. Sottolinea la necessità di politiche semplificate per sostenere la fiducia degli investitori. Una collaborazione più forte tra enti industriali e agenzie governative potrebbe aiutare ad accelerare le approvazioni.

Opportunità di Mercato

Ruolo Crescente dell’Intelligenza Artificiale, Cloud e Integrazione 5G

Il Mercato dell’Infrastruttura dei Data Center in Polonia offre un forte potenziale attraverso la convergenza di AI e 5G. I carichi di lavoro AI basati su edge richiedono nuovi micro data center vicino alle zone industriali. Gli operatori di telecomunicazioni costruiscono infrastrutture di nuova generazione che supportano veicoli connessi e reti IoT. I fornitori locali di cloud espandono le offerte ibride rivolte a piccole e medie imprese. Si crea un terreno favorevole per l’integrazione tecnologica nei vari settori. Gli investitori vedono queste innovazioni come porte d’accesso a implementazioni di alto valore e a prova di futuro.

Espansione delle Iniziative di Energia Sostenibile e Localizzazione dei Dati

I crescenti progetti rinnovabili aprono opportunità per investimenti in data center verdi. Il Mercato dell’Infrastruttura dei Data Center in Polonia si allinea con gli obiettivi nazionali di transizione energetica. L’integrazione di solare, eolico e idroelettrico consente stabilità a lungo termine dei costi energetici. Le normative sulla localizzazione dei dati aumentano la domanda di capacità di archiviazione regionale. Gli sviluppatori internazionali collaborano con le utility per distribuire campus a basso contenuto di carbonio. Supporta l’obiettivo della Polonia di diventare un esportatore netto di dati in Europa.

Segmentazione del Mercato

Segmentazione del Mercato

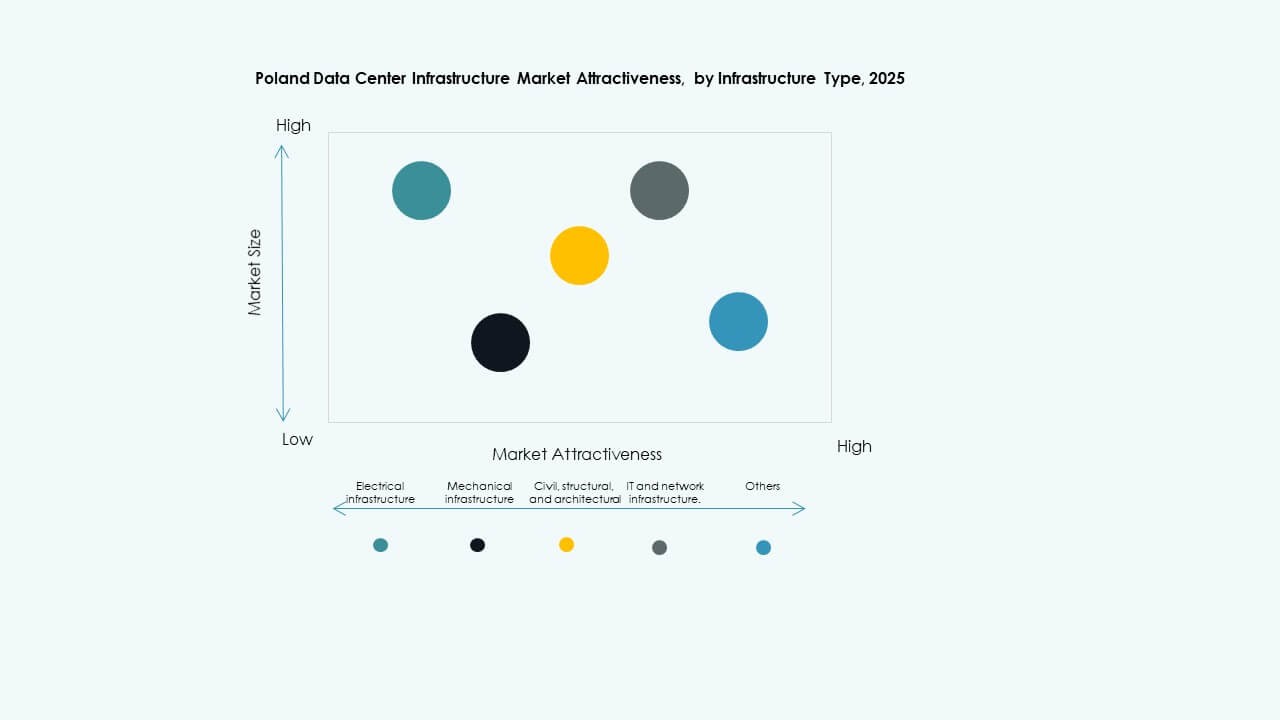

Per Tipo di Infrastruttura

L’infrastruttura elettrica detiene la quota dominante nel Mercato dell’Infrastruttura dei Data Center in Polonia. Sistemi affidabili di backup e distribuzione dell’energia rimangono critici per operazioni continue. L’infrastruttura meccanica cresce costantemente grazie all’adozione di sistemi di raffreddamento ad alta efficienza. Le opere civili e architettoniche seguono, supportate da design modulari e prefabbricati. L’infrastruttura IT e di rete si espande con l’aumento dell’adozione di server pronti per l’AI e reti in fibra.

Per Infrastruttura Elettrica

I sistemi di Alimentazione Ininterrotta (UPS) rappresentano un segmento chiave che guida l’affidabilità. Il Mercato dell’Infrastruttura dei Data Center in Polonia dipende da sistemi UPS e di apparecchiature di commutazione resilienti per prevenire tempi di inattività. I Sistemi di Accumulo di Energia a Batteria (BESS) guadagnano terreno per il bilanciamento del carico di picco. Gli aggiornamenti della connessione alla rete migliorano la ridondanza per i siti hyperscale. I PDU intelligenti e gli interruttori di trasferimento migliorano l’efficienza della distribuzione del carico. La modernizzazione elettrica rafforza la resilienza energetica in strutture di colocation e aziendali.

Per Infrastruttura Meccanica

Le unità di raffreddamento dominano il segmento dell’infrastruttura meccanica nel Mercato dell’Infrastruttura dei Data Center in Polonia. La transizione verso sistemi di raffreddamento a liquido e contenimento migliora l’efficienza energetica. I refrigeratori e i sistemi di recupero del calore migliorano la gestione termica. I sistemi di pompaggio integrano sensori intelligenti per il controllo della temperatura. L’ottimizzazione energetica rimane un focus operativo chiave per gli operatori. I progressi meccanici riducono i valori PUE nei campus multi-megawatt.

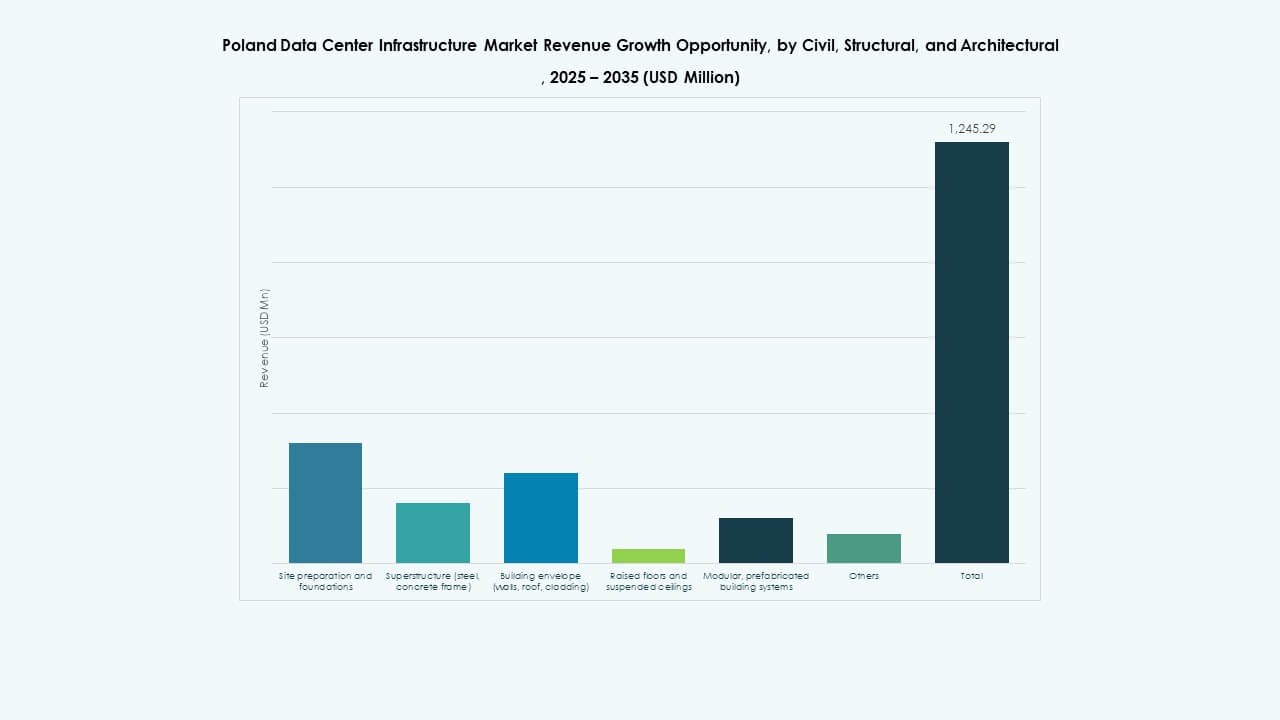

Per Civile / Strutturale & Architettonico

I sistemi di sovrastruttura e costruzione modulare dominano questo segmento. Il mercato delle infrastrutture dei data center in Polonia beneficia di un rapido assemblaggio modulare per la scalabilità. Strutture in acciaio e cemento garantiscono durata e sicurezza strutturale. Pavimenti sopraelevati e soffitti sospesi supportano il controllo del flusso d’aria e l’integrazione dei cavi. Gusci prefabbricati riducono i tempi di costruzione. Queste pratiche riducono i costi e aumentano la flessibilità di implementazione.

Per Infrastruttura IT & Rete

I sistemi server e di storage detengono la quota maggiore nel mercato delle infrastrutture dei data center in Polonia. L’elaborazione ad alte prestazioni e i carichi di lavoro cloud aumentano la domanda di rack. Le apparecchiature di rete supportano operazioni guidate dall’AI e prestazioni a bassa latenza. I sistemi di fibra ottica e cablaggio si espandono per gestire il crescente traffico di dati. Rack e contenitori migliorano l’efficienza spaziale all’interno di configurazioni modulari. Il segmento svolge un ruolo chiave nel consentire architetture di calcolo intelligenti e scalabili.

Per Tipo di Data Center

I data center hyperscale dominano il mercato delle infrastrutture dei data center in Polonia, guidati dai principali fornitori di cloud. Le strutture di colocation crescono rapidamente per supportare l’hosting ibrido e aziendale. I centri edge emergono vicino a cluster industriali e hub di telecomunicazioni. I data center aziendali rimangono rilevanti per settori regolamentati come la finanza. La diversificazione dei tipi assicura una copertura di mercato ampia.

Per Modello di Consegna

I modelli design-build e chiavi in mano guidano il mercato grazie a una più rapida esecuzione dei progetti. Il mercato delle infrastrutture dei data center in Polonia favorisce sempre più configurazioni modulari costruite in fabbrica. La gestione della costruzione rimane critica per espansioni a più fasi. I progetti di retrofit e aggiornamento aumentano man mano che i siti più vecchi si modernizzano per una maggiore densità. La flessibilità dei modelli consente la scalabilità degli investimenti e un ritorno più rapido sull’infrastruttura.

Per Tipo di Tier

Le strutture di Tier 3 dominano con un forte equilibrio tra affidabilità e costi. Il mercato delle infrastrutture dei data center in Polonia vede un’adozione graduale del Tier 4 per utenti mission-critical. I centri di Tier 2 servono piccole imprese, mentre i siti di Tier 1 rimangono limitati. La crescita si concentra sulle certificazioni secondo gli standard dell’Uptime Institute. La distribuzione dei tier riflette l’ecosistema aziendale e hyperscale in evoluzione del paese.

Approfondimenti Regionali

La Polonia Centrale Guida con Varsavia come Principale Hub Hyperscale (Quota di Mercato ~48%)

La Polonia centrale guida il mercato delle infrastrutture dei data center in Polonia con Varsavia come centro strategico. I principali hyperscaler e fornitori di colocation si concentrano intorno alla capitale grazie a una forte connettività in fibra. La regione beneficia delle politiche digitali governative e dei cluster tecnologici in espansione. L’accesso affidabile all’energia e la domanda di dati dai settori finanziario e aziendale sostengono la crescita. La Polonia centrale rimane la destinazione principale per investimenti su larga scala.

- Ad esempio, Microsoft ha confermato un investimento di 2,8 miliardi di PLN (circa 700 milioni di dollari) annunciato a febbraio 2025 per espandere la sua infrastruttura di data center cloud e AI hyperscale vicino a Varsavia, con il progetto previsto per il completamento entro la metà del 2026. Questa fase segue il loro investimento iniziale di 1 miliardo di dollari iniziato nel 2020, a supporto del miglioramento della cybersecurity e dello sviluppo dell’AI per il mercato polacco.

La Polonia Meridionale e Occidentale Emergono come Cluster di Dati Industriali ed Edge (Quota di Mercato ~32%)

Le regioni meridionali e occidentali assistono a una forte espansione guidata dalla digitalizzazione industriale e manifatturiera. Città come Cracovia, Breslavia e Katowice ospitano nuovi data center edge. Il mercato delle infrastrutture dei data center in Polonia beneficia dei settori della logistica, dell’IA e dell’automazione. L’accesso a fonti di energia rinnovabile migliora la competitività dei costi. Le autorità locali promuovono gli investimenti attraverso incentivi fiscali e parchi industriali.

Il Nord e l’Est della Polonia guadagnano slancio con l’integrazione delle energie rinnovabili (Quota di mercato ~20%)

Il Nord della Polonia emerge con iniziative di data center alimentate da energie rinnovabili sfruttando i corridoi eolici del Baltico. L’Est della Polonia sviluppa strutture più piccole al servizio delle reti pubbliche ed educative. Il mercato delle infrastrutture dei data center in Polonia si espande verso infrastrutture efficienti dal punto di vista energetico e sostenibili. Queste aree attraggono sviluppatori che cercano vicinanza alle rotte dati scandinave. Rafforza gli obiettivi nazionali di connettività e decentralizzazione del paese.

- Ad esempio, il piano di sviluppo della rete nazionale della Polonia assegna circa 1.200 MW di capacità per futuri progetti di data center entro il 2034, riflettendo gli sforzi nazionali per integrare l’energia rinnovabile e migliorare la prontezza della rete per la crescita delle infrastrutture digitali. PGE continua ad espandere la capacità eolica offshore e di energia rinnovabile, supportando gli obiettivi più ampi di sostenibilità e transizione energetica del paese.

Approfondimenti Competitivi:

- Digital Realty

• Equinix, Inc.

• Schneider Electric

• Vertiv Group Corp.

• Huawei Technologies Co., Ltd.

• Cisco Systems, Inc.

• Dell Inc.

• IBM Corporation

• ABB

• Fujitsu

Il mercato delle infrastrutture dei data center in Polonia presenta un mix di operatori globali hyperscale e fornitori di infrastrutture specializzati che competono per l’espansione della capacità e la leadership tecnologica. Si concentra sull’integrazione di sistemi di raffreddamento avanzati, design efficienti dal punto di vista energetico e sistemi di monitoraggio guidati dall’IA. Attori globali come Digital Realty ed Equinix espandono gli ecosistemi di colocation e interconnessione, mentre Schneider Electric e Vertiv guidano l’innovazione nella gestione dell’hardware e dell’energia. L’adozione del cloud e gli obiettivi di sostenibilità spingono i fornitori a localizzare le operazioni e migliorare l’affidabilità del servizio. La competizione si concentra sulla costruzione modulare, l’integrazione delle energie rinnovabili e le strutture certificate Tier III-IV, posizionando la Polonia come un crescente hub europeo dei dati.

Sviluppi Recenti:

- Nel novembre 2025, Digital Realty ha ulteriormente avanzato la sua innovazione nell’infrastruttura AI supportando la ricerca del NVIDIA AI Factory, concentrandosi sul design di nuova generazione, l’efficienza e la scalabilità per l’infrastruttura di calcolo AI.

- Nell’ottobre 2025, Digital Realty ha annunciato una collaborazione strategica con Dell Technologies e DXC per accelerare l’adozione globale dell’infrastruttura AI aziendale. Questa partnership mira a risolvere le sfide dell’AI aziendale portando i servizi AI direttamente negli ambienti dati dei clienti con casi d’uso convalidati, soluzioni AI private e implementazione e gestione guidate da esperti.

- Nel febbraio 2025, Microsoft ha annunciato un investimento di 2,8 miliardi di PLN (704 milioni di dollari) per espandere i suoi campus di data center cloud e AI hyperscale esistenti in Polonia, migliorando i servizi Azure per soddisfare la crescente domanda regionale.