Riassunto esecutivo:

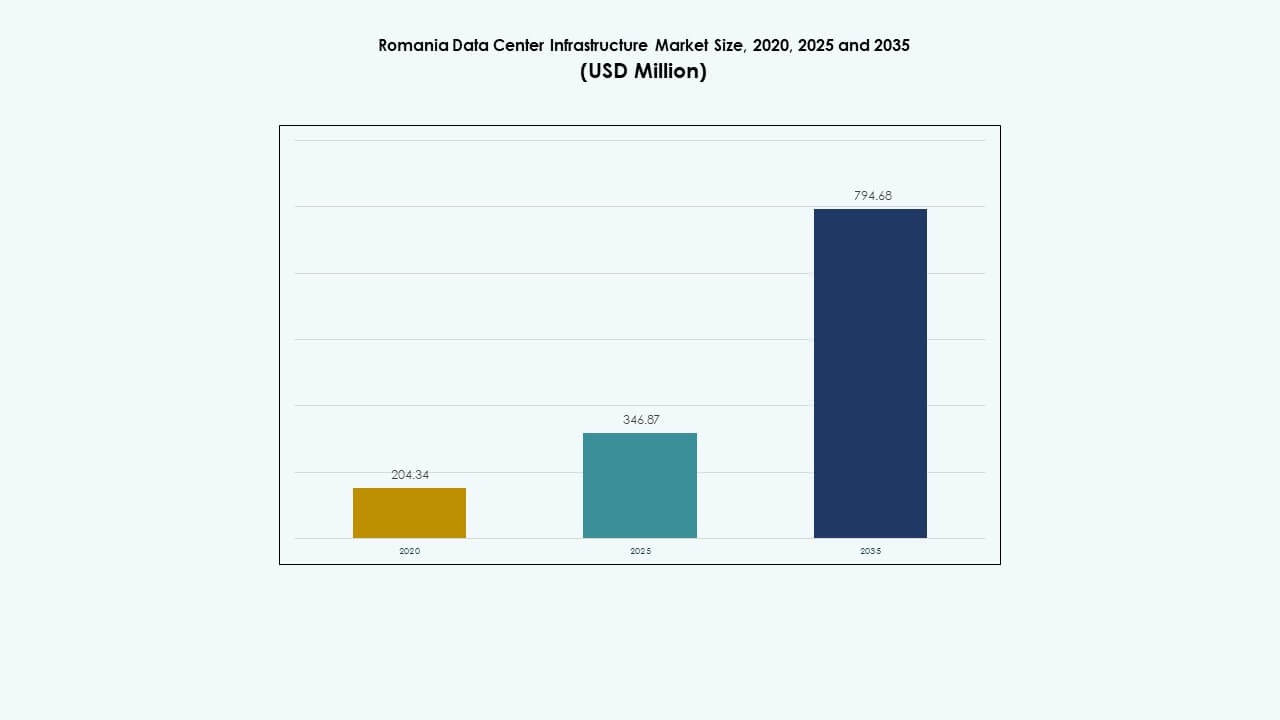

La dimensione del mercato delle infrastrutture dei data center in Romania è stata valutata a 204,34 milioni di USD nel 2020, ha raggiunto i 346,87 milioni di USD nel 2025 ed è prevista raggiungere i 794,68 milioni di USD entro il 2035, con un CAGR dell’8,57% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Romania 2025 |

346,87 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Romania, CAGR |

8,57% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Romania 2035 |

794,68 Milioni di USD |

Forti iniziative di trasformazione digitale, crescente consumo di dati e crescente adozione del cloud guidano la crescita del mercato. Le aziende investono in sistemi di alimentazione, raffreddamento e IT scalabili per migliorare l’affidabilità operativa. La domanda di soluzioni per data center efficienti dal punto di vista energetico e modulari cresce man mano che le imprese modernizzano le strutture legacy. L’innovazione in AI, automazione e tecnologie di rete rafforza l’attrattiva strategica di questo mercato per investitori e fornitori di servizi globali.

Bucarest guida il panorama dei data center rumeni grazie a una connettività superiore e alla concentrazione di imprese. Regioni occidentali come Cluj-Napoca e Timișoara emergono come nuovi hub tecnologici trainati dall’espansione industriale e IT. La Romania orientale guadagna terreno con l’integrazione delle energie rinnovabili e i vantaggi della connettività costiera. Questa diversificazione regionale supporta la crescita delle infrastrutture nazionali e un accesso digitale più ampio.

Fattori di Mercato

Crescente Cloud Computing e Digitalizzazione nelle Imprese

La rapida adozione di piattaforme cloud, applicazioni SaaS e virtualizzazione guida una maggiore domanda di infrastrutture. Il mercato delle infrastrutture dei data center in Romania beneficia dell’aumento dei servizi online, dell’e-commerce e della governance digitale. Le imprese modernizzano i sistemi IT per ridurre la latenza e migliorare la protezione dei dati. Le aziende locali espandono gli spazi di colocation per ospitare carichi di lavoro di calcolo scalabili. Rafforza la competitività digitale tra le imprese che cercano di migliorare la fornitura di servizi. Gli investimenti crescenti in infrastrutture digitali da parte di fornitori di telecomunicazioni e servizi IT supportano un forte slancio di crescita. Le iniziative di digitalizzazione sostenute dal governo accelerano ulteriormente la distribuzione dei data center. Questi cambiamenti migliorano il ruolo della Romania negli ecosistemi digitali regionali.

- Ad esempio, ClusterPower ha lanciato il primo campus di data center hyperscale della Romania vicino a Craiova su un sito di 25.400 mq, progettato per ospitare fino a 4.500 rack e una capacità di 200 MW entro il 2025, supportando carichi di lavoro cloud scalabili per le imprese.

Espansione delle Tecnologie AI, IoT e di Calcolo ad Alte Prestazioni

L’adozione di AI e IoT guida operazioni ad alta intensità di dati in vari settori. Le aziende investono in server di nuova generazione e soluzioni di raffreddamento per gestire carichi di lavoro complessi. Ciò aumenta la domanda di reti a bassa latenza e infrastrutture di cablaggio avanzate. Il mercato delle infrastrutture dei data center in Romania cresce grazie all’integrazione di sistemi di automazione ed efficienti dal punto di vista energetico. I carichi di lavoro di apprendimento automatico e analisi incoraggiano l’implementazione di rack ottimizzati per GPU. I fornitori offrono configurazioni modulari e prefabbricate per garantire scalabilità. La domanda di sistemi di backup energetico resilienti aumenta tra gli utenti aziendali. L’espansione delle infrastrutture guidata dalla tecnologia costruisce valore a lungo termine per gli operatori.

Aumento dell’Efficienza Energetica e Iniziative per Data Center Green

Gli operatori si concentrano sulla riduzione delle impronte di carbonio attraverso il raffreddamento efficiente e l’integrazione di energie rinnovabili. UPS, PDU e sistemi BESS efficienti dal punto di vista energetico migliorano l’affidabilità delle prestazioni. Il mercato delle infrastrutture dei data center in Romania si allinea con i mandati di sostenibilità dell’UE che incoraggiano strutture green. Sistemi di raffreddamento avanzati, inclusi il raffreddamento a liquido e ad aria libera, riducono i costi operativi. Le aziende adottano software DCIM per monitorare metriche energetiche in tempo reale. L’approvvigionamento di energia rinnovabile migliora la resilienza e il posizionamento del marchio. Aiuta le aziende ad attrarre clienti globali che danno priorità alla conformità alla sostenibilità. L’innovazione energetica guida la differenziazione competitiva nel panorama dei data center in Romania.

- Ad esempio, un data center modulare di livello III/IV di un’azienda rumena nel nord-est della Romania integra raffreddamento liquido-aria doppio con recupero di calore e generatori ibridi a idrogeno. Le aziende adottano software DCIM per monitorare metriche energetiche in tempo reale.

Investimenti Strategici e Rafforzamento dei Poli di Connettività

Gli investimenti esteri da parte di operatori hyperscale e di colocation aumentano la capacità infrastrutturale. La posizione geografica della Romania consente lo scambio di dati tra l’Europa occidentale e i Balcani. Il mercato delle infrastrutture dei data center in Romania si rafforza grazie all’espansione delle reti in fibra e ai nuovi collegamenti sottomarini. I carrier di telecomunicazioni e gli ISP migliorano la densità di interconnessione nelle principali città. Ciò posiziona Bucarest e Cluj-Napoca come poli emergenti di transito dati. Le aziende investono in strutture ridondanti per garantire la continuità operativa. La connettività regionale migliorata attira i fornitori di servizi cloud a co-locare le risorse. La crescente fiducia degli investitori supporta il finanziamento infrastrutturale a lungo termine.

Tendenze di Mercato

Tendenze di Mercato

Spostamento Verso Progetti di Data Center Modulari e Prefabbricati

Gli operatori adottano strutture modulari per ridurre i tempi di costruzione e i costi di implementazione. I moduli prefabbricati consentono una rapida scalabilità della capacità IT. Il mercato delle infrastrutture dei data center in Romania abbraccia sistemi containerizzati per flessibilità nell’espansione. La costruzione modulare supporta una gestione efficiente dei siti in aree limitate. Garantisce una rapida adattabilità ai requisiti specifici dei clienti. I fornitori introducono sistemi plug-and-play per soddisfare la crescente domanda di colocation. La prefabbricazione migliora le prestazioni termiche e l’efficienza energetica. Le crescenti tendenze di outsourcing aziendale stimolano ulteriormente l’adozione modulare.

Crescente Attenzione al Edge Computing e Infrastruttura Distribuita

I data center edge emergono per ridurre la latenza per applicazioni critiche. Supporta reti 5G, produzione intelligente e sistemi autonomi. Il mercato delle infrastrutture dei data center in Romania si evolve con la domanda di micro data center vicino agli utenti. I fornitori di telecomunicazioni e cloud distribuiscono nodi edge per migliorare la vicinanza del servizio. Le aziende utilizzano configurazioni distribuite per analisi e distribuzione di contenuti. L’espansione edge integra le strutture hyperscale per una gestione equilibrata della capacità. Questa tendenza migliora l’affidabilità e la resilienza dei servizi digitali.

Integrazione di Automazione, AI e Piattaforme Software DCIM

L’automazione migliora la visibilità operativa e riduce i rischi di manutenzione. Gli strumenti DCIM abilitati all’AI supportano il rilevamento predittivo dei guasti e il bilanciamento del carico. Il mercato delle infrastrutture dei data center in Romania integra infrastrutture software-defined per una gestione senza interruzioni. Gli operatori sfruttano l’analisi AI per ottimizzare il raffreddamento e l’uso energetico. I sistemi di controllo intelligenti aiutano a mantenere standard di uptime costanti. Il monitoraggio automatizzato garantisce una risposta più rapida alle irregolarità delle apparecchiature. Riduce i tempi di inattività migliorando l’efficienza dei costi in tutte le strutture. La tendenza promuove lo sviluppo di infrastrutture intelligenti.

Crescente Ruolo delle Energie Rinnovabili e dei Parametri di Sostenibilità

L’approvvigionamento di energia verde diventa essenziale per la conformità agli obiettivi energetici dell’UE. Il mercato delle infrastrutture dei data center in Romania assiste a una crescente integrazione di energia solare e idroelettrica. Gli operatori implementano obiettivi PUE inferiori a 1,4 per la certificazione di efficienza. I sistemi di riutilizzo del calore guadagnano terreno per il riciclo energetico urbano. Aiuta a ridurre le emissioni di carbonio e i costi operativi. I fornitori promuovono pacchetti di colocation alimentati da energie rinnovabili per clienti attenti all’ambiente. Le pratiche di design sostenibile attraggono clienti aziendali e hyperscale. Il finanziamento legato alla sostenibilità incoraggia una più ampia esecuzione dei progetti.

Sfide del Mercato

Alti Costi Energetici e Limitata Modernizzazione della Rete

La Romania affronta vincoli nella modernizzazione dell’infrastruttura energetica. Le inefficienze nella distribuzione dell’energia aumentano i costi operativi per le grandi strutture. Il mercato delle infrastrutture dei data center in Romania lotta con alte tariffe elettriche che influenzano la redditività. La dipendenza da energia basata su combustibili fossili limita i tassi di adozione delle rinnovabili. Le reti di approvvigionamento instabili sfidano la pianificazione dell’uptime e della ridondanza. Costringe gli operatori a distribuire costosi sistemi di backup e batterie. Le regioni rurali affrontano problemi di affidabilità della rete che ostacolano l’espansione dei data center. Affrontare queste limitazioni richiede una collaborazione più forte tra utility e sviluppatori.

Permessi Complessi e Vincoli di Disponibilità del Terreno

I ritardi nei permessi di costruzione e la limitata disponibilità di terreni a destinazione industriale limitano le tempistiche dei progetti. Il mercato delle infrastrutture dei data center in Romania sperimenta cicli di approvazione più lunghi per costruzioni su larga scala. La scarsità di terreni vicino alle rotte in fibra aumenta i costi di installazione. Gli sviluppatori affrontano sfide nel bilanciare le normative ambientali e le esigenze commerciali. Rallenta l’afflusso di investimenti per progetti hyperscale. Le inefficienze burocratiche ritardano l’esecuzione degli investimenti diretti esteri. L’aggiornamento dei quadri amministrativi può accelerare la consegna delle infrastrutture. Leggi di zonizzazione semplificate potrebbero sbloccare una più ampia costruzione di data center in tutte le regioni.

Opportunità di Mercato

Opportunità di Mercato

Crescita di Hyperscale ed Espansione del Cloud nell’Europa Orientale

Il vantaggio di connettività e costo della Romania attira operatori hyperscale in cerca di hub regionali. Il mercato dell’infrastruttura dei data center in Romania beneficia dei fondi per la trasformazione digitale sostenuti dall’UE. I fornitori di servizi cloud espandono le zone di disponibilità per servire gli utenti dei Balcani e dell’Europa Centrale. Ciò stimola la domanda di infrastrutture ad alta densità di potenza e networking scalabile. I fornitori di servizi IT locali collaborano con aziende globali per investimenti congiunti. La crescita nei carichi di lavoro SaaS, IA e storage crea prospettive di espansione costante. Il ruolo della Romania come nodo regionale continua a rafforzarsi.

Crescita nell’Infrastruttura Sostenibile e Integrazione dell’Energia Intelligente

L’adozione di energie rinnovabili apre opportunità per strutture a basse emissioni di carbonio. Il mercato dell’infrastruttura dei data center in Romania evolve attraverso l’integrazione di sistemi di accumulo di energia a batteria e reti intelligenti. Gli investitori si concentrano su progetti certificati green per risparmi sui costi a lungo termine. Gli operatori adottano modelli di alimentazione ibridi che combinano fonti solari e di rete. Ciò migliora la sostenibilità operativa riducendo la dipendenza energetica a lungo termine. Le partnership con le utility energetiche supportano l’innovazione nei design ecologici. L’opportunità allinea la Romania agli obiettivi di sostenibilità dell’UE.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina a causa della crescente necessità di continuità di potenza affidabile. Il mercato dell’infrastruttura dei data center in Romania beneficia dall’adozione su larga scala di UPS e PDU. I segmenti di infrastruttura meccanica e IT crescono rapidamente con soluzioni di automazione e raffreddamento scalabile. I componenti civili e architettonici acquisiscono rilevanza nei design modulari delle strutture. L’infrastruttura elettrica mantiene la quota più alta attraverso aggiornamenti costanti nella affidabilità della connessione alla rete e innovazione nello stoccaggio di energia.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) e i sistemi di accumulo di energia a batteria (BESS) guidano questo segmento. Il mercato dell’infrastruttura dei data center in Romania assiste a una rapida modernizzazione di PDU e apparecchiature di commutazione. I miglioramenti nella connessione alla rete migliorano la resilienza energetica nei nuovi siti. L’adozione di UPS assicura la continuità aziendale per le strutture hyperscale e di colocation. L’integrazione di BESS supporta l’equilibrio della rete e gli obiettivi di sostenibilità. Gli interruttori di trasferimento offrono una gestione flessibile del carico durante le interruzioni. Gli investimenti in tecnologia avanzata di potenza guidano una maggiore penetrazione del mercato.

Per Infrastruttura Meccanica

I sistemi di raffreddamento rappresentano la spina dorsale dell’efficienza operativa. Il mercato dell’infrastruttura dei data center in Romania dà priorità a CRAC, CRAH e refrigeratori ad aria per la stabilità della temperatura. I sistemi di contenimento e gestione del flusso d’aria guadagnano terreno per prestazioni di raffreddamento ottimizzate. Pompe e reti di tubazioni migliorano l’affidabilità del trasferimento dei fluidi. Le aziende esplorano il raffreddamento a liquido per carichi di lavoro IA e HPC. Gli aggiornamenti dell’infrastruttura meccanica riducono il consumo di energia mantenendo il tempo di attività. L’innovazione nel raffreddamento assicura un’elevata efficienza dei costi e conformità ambientale.

Per Civile / Strutturale & Architettonico

Questo segmento coinvolge lavori di fondazione, strutture modulari e materiali da costruzione sostenibili. Il mercato delle infrastrutture dei data center in Romania investe in prefabbricati e superstrutture in acciaio per la durabilità. Gli involucri edilizi moderni riducono l’ingresso di calore e l’uso di energia. Pavimenti sopraelevati e soffitti sospesi migliorano l’efficienza del flusso d’aria. Le tecniche di costruzione modulare riducono i tempi di completamento dei progetti. Gli sviluppatori si concentrano su design resistenti ai sismi e certificati ecologicamente. L’innovazione civile e strutturale migliora la scalabilità delle costruzioni.

Per Infrastruttura IT & Rete

Server, attrezzature di rete e unità di archiviazione formano il nucleo digitale dei data center. Il mercato delle infrastrutture dei data center in Romania osserva una forte crescita nei server ad alta densità e nei cavi in fibra ottica. Rack e involucri supportano una migliore ottimizzazione dello spazio e del flusso d’aria. Gli aggiornamenti di rete migliorano le velocità di trasmissione dei dati tra le regioni. Il segmento rimane critico per la trasformazione digitale e l’adozione dell’IA. La domanda di hardware IT robusto rafforza lo status della Romania come hub di dati emergente.

Per Tipo di Data Center

Le strutture di colocation e aziendali sono in testa, mentre i siti hyperscale si espandono rapidamente. Il mercato delle infrastrutture dei data center in Romania mostra un’adozione crescente da parte delle imprese per configurazioni IT ibride. I centri edge emergono per migliorare la latenza delle applicazioni regionali. Gli operatori hyperscale puntano a grandi campus efficienti dal punto di vista energetico. I fornitori di colocation attraggono le PMI attraverso prezzi flessibili e integrazione dei servizi. Il dispiegamento edge supporta la connettività remota e i servizi 5G.

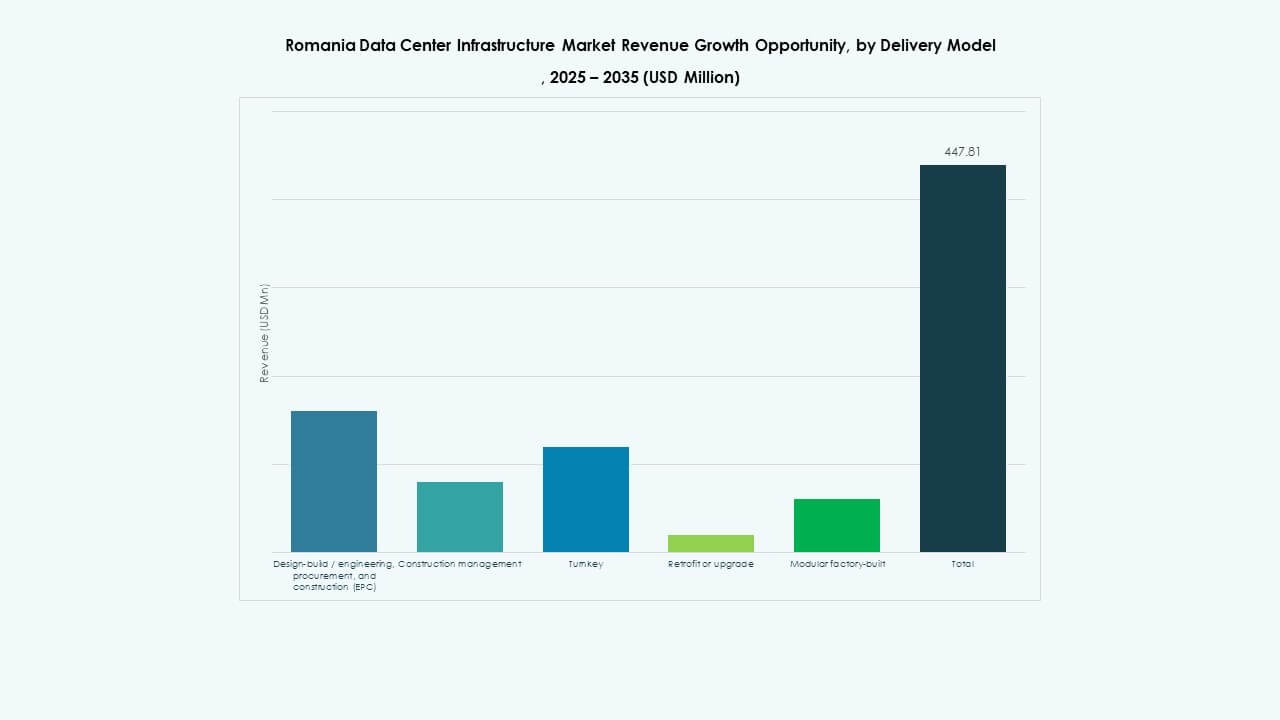

Per Modello di Consegna

I modelli chiavi in mano e modulari costruiti in fabbrica dominano la domanda di costruzione. Il mercato delle infrastrutture dei data center in Romania enfatizza i contratti EPC e design-build per una rapida esecuzione dei progetti. La gestione della costruzione supporta grandi progetti personalizzati che richiedono flessibilità. I modelli di retrofit e aggiornamento assicurano la modernizzazione dei sistemi legacy. Le configurazioni modulari consentono il controllo dei costi e la scalabilità. L’approccio design-build migliora il coordinamento tra ingegneria e distribuzione.

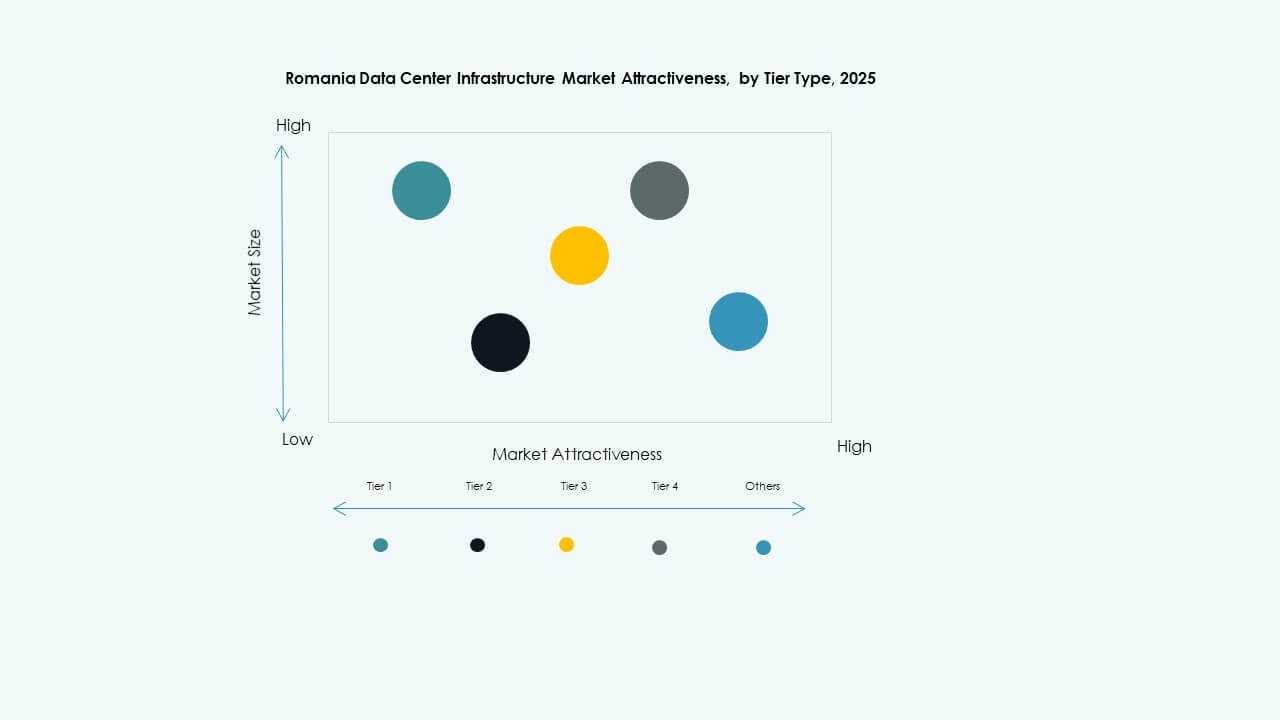

Per Tipo di Tier

Le strutture di Tier 3 detengono la quota maggiore grazie al loro costo equilibrato e alla ridondanza. Il mercato delle infrastrutture dei data center in Romania vede una crescente domanda di strutture di Tier 4 a supporto delle operazioni hyperscale. I centri di Tier 1 e Tier 2 servono carichi di lavoro aziendali più piccoli. Le aziende preferiscono gli standard Tier 3 per un uptime ottimale e l’efficienza energetica. I progressi nel raffreddamento e nell’automazione migliorano la resilienza delle strutture.

Approfondimenti Regionali

Approfondimenti Regionali

Romania Occidentale – Crescita Industriale e Hub Strategici (Quota di Mercato: 40%)

La Romania occidentale è in testa con robusti cluster industriali e hub digitali. Il mercato delle infrastrutture dei data center in Romania cresce attorno a città come Cluj-Napoca e Timișoara. Queste aree beneficiano di infrastrutture energetiche avanzate e di una forza lavoro IT qualificata. La connettività transfrontaliera con l’Ungheria e la Serbia migliora l’affidabilità della rete. Attira fornitori di colocation in cerca di espansione regionale. Le zone tecnologiche supportate dal governo favoriscono gli investimenti stranieri nei data center. La Romania occidentale rimane una posizione preferita per scalabilità e resilienza.

- Ad esempio, Telekom Romania ha aperto un data center a Cluj-Napoca nel 2020 con una capacità di 300 rack server collegati a fonti di alimentazione da 600kW e 1.000kW.

Romania Centrale e Meridionale – Corridoio Principale dei Data Center (Quota di Mercato: 45%)

Le regioni centrali e meridionali, inclusa Bucarest, dominano grazie a una forte connettività e alla domanda delle imprese. Il Mercato dell’Infrastruttura dei Data Center in Romania prospera sulla concentrazione delle telecomunicazioni e sull’attività commerciale in queste aree. Bucarest ospita la maggior parte delle operazioni di colocation e hyperscale. La vicinanza alle rotte in fibra e l’accesso alle utility aumentano la concentrazione del mercato. Gli sviluppatori espandono strutture ridondanti vicino alle zone industriali per la continuità. Ciò rafforza il ruolo di Bucarest come capitale digitale della Romania.

- Ad esempio, Bucarest ospita la maggior parte delle operazioni di colocation e hyperscale, ospitando 27 dei 59 data center della Romania con il 59% della capacità installata nazionale.

Romania Orientale – Frontiera Emergente per l’Espansione (Quota di Mercato: 15%)

La Romania orientale mostra uno sviluppo iniziale ma possiede un forte potenziale a lungo termine. Il Mercato dell’Infrastruttura dei Data Center in Romania si espande vicino a Iași e Constanța grazie all’accesso ai porti e ai progetti di energia rinnovabile. La connettività via cavo sottomarino rafforza i collegamenti con le reti globali. Gli incentivi regionali attraggono investitori per centri edge e modulari. Beneficia della disponibilità di terreni a costi contenuti e della fornitura di energia rinnovabile. La crescita graduale della Romania orientale supporta l’equilibrio dell’infrastruttura nazionale.

Approfondimenti Competitivi:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- ABB Ltd.

- IBM Corporation

- Lenovo Group Limited

- ClusterPower

Il Mercato dell’Infrastruttura dei Data Center in Romania presenta una forte competizione tra operatori globali e regionali. Riflette un mix di fornitori di hardware, provider di colocation e integratori tecnologici che investono in soluzioni scalabili. Equinix e Digital Realty espandono la capacità hyperscale, mentre ClusterPower e NXDATA rafforzano le reti di hosting locali. Schneider Electric e Vertiv sono leader nei sistemi di alimentazione e raffreddamento con design modulari efficienti. Cisco e Dell guidano l’innovazione nei server e nel networking attraverso l’automazione e l’integrazione cloud. Continua a evolversi mentre le aziende si concentrano su infrastrutture a bassa latenza, adozione di energie rinnovabili e implementazioni edge. Alleanze strategiche e fusioni migliorano la profondità dei servizi, modellando un panorama competitivo dinamico focalizzato su efficienza, sostenibilità e affidabilità.

Sviluppi Recenti:

- A dicembre 2025, Inter Computer Romania ha firmato contratti per un valore di €5 milioni per modernizzare le infrastrutture IT, integrando soluzioni cloud ibride, storage immutabile, crittografia Quantum-Safe e piattaforme pronte per l’IA in risposta alle crescenti esigenze di conformità digitale e sicurezza informatica.

- A luglio 2024, Google e il governo rumeno hanno firmato un Memorandum d’Intesa per collaborare su tecnologia cloud, sicurezza informatica e un potenziale investimento di $2 miliardi in un data center per potenziare l’infrastruttura digitale.