Sintesi esecutiva:

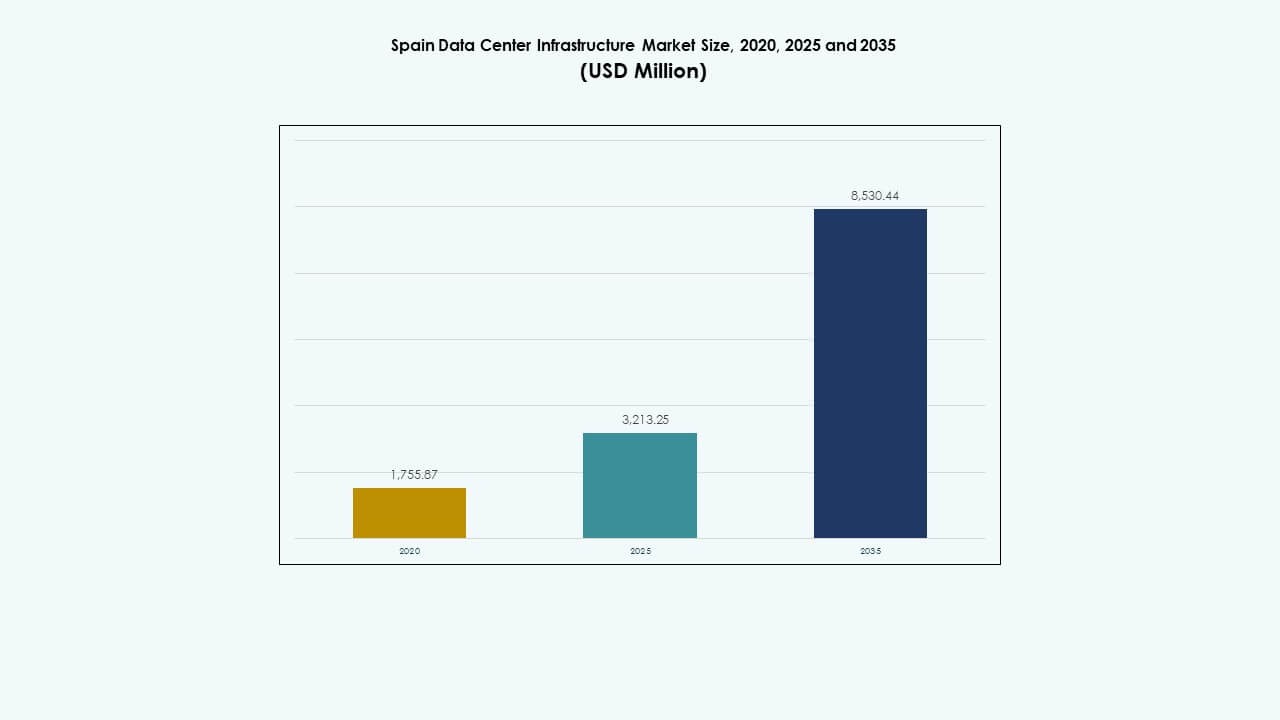

La dimensione del mercato delle infrastrutture dei data center in Spagna è stata valutata a 1.755,87 milioni di USD nel 2020, è aumentata a 3.213,25 milioni di USD nel 2025 ed è prevista raggiungere 8.530,44 milioni di USD entro il 2035, con un CAGR del 10,19% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Spagna 2025 |

USD 3.213,25 Milioni |

| Mercato delle Infrastrutture dei Data Center in Spagna, CAGR |

10,19% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Spagna 2035 |

USD 8.530,44 Milioni |

L’adozione crescente del cloud computing, dell’IA e delle reti 5G guida gli aggiornamenti delle infrastrutture e la nuova costruzione in tutta la Spagna. Le aziende danno priorità a strutture scalabili ed efficienti dal punto di vista energetico per gestire volumi di dati più elevati. L’innovazione continua nel raffreddamento, nell’alimentazione e nell’automazione migliora l’efficienza e il tempo di attività. Il mercato delle infrastrutture dei data center in Spagna svolge un ruolo strategico per investitori e operatori che cercano di rafforzare la connettività digitale regionale ed espandere gli ecosistemi tecnologici sostenibili.

Madrid guida il mercato grazie alla sua forte connettività, alla rete elettrica stabile e alla posizione strategica per lo scambio di dati intercontinentale. Barcellona e Valencia emergono come hub secondari supportati da iniziative di energia rinnovabile e dalla crescente domanda di colocation. Le regioni meridionali e settentrionali, tra cui l’Andalusia e i Paesi Baschi, assistono a un’espansione grazie ai costi del terreno più bassi e alla disponibilità di energia verde. Questo equilibrio regionale supporta la crescita delle infrastrutture a livello nazionale.

Fattori di Mercato

Fattori di Mercato

Accelerazione della Trasformazione Digitale e della Migrazione al Cloud

Il mercato delle infrastrutture dei data center in Spagna cresce rapidamente con l’aumento dell’adozione digitale tra le imprese. Le organizzazioni espandono i carichi di lavoro cloud-native e i sistemi ibridi per ottenere una consegna dei servizi più rapida. I principali attori tecnologici rafforzano la loro presenza attraverso implementazioni hyperscale su larga scala. Beneficia della forte rete backbone della Spagna e della crescente domanda di connettività a bassa latenza. Le aziende locali adottano strumenti di collaborazione e automazione basati sul cloud per migliorare la produttività. I programmi governativi che promuovono la competitività digitale aumentano ulteriormente la crescita del traffico dati. I carrier di telecomunicazioni aggiornano le infrastrutture per supportare i carichi di lavoro di nuova generazione. Le aziende adottano piattaforme virtualizzate per operazioni flessibili. Questo cambiamento strutturale digitale garantisce il ruolo della Spagna come hub dati europeo vitale.

- Ad esempio, Microsoft sta investendo 6,69 miliardi di euro (7,16 miliardi di dollari) in 10 anni in tre campus di data center hyperscale che si estendono su oltre 283 ettari in Aragona, inclusi La Muela e Villamayor de Gállego vicino a Saragozza, supportando la sua regione cloud Spain Central lanciata a Madrid nel 2024.

Adozione di Sistemi di Raffreddamento Avanzati ed Energeticamente Efficienti

La sostenibilità guida importanti investimenti nell’ecosistema dei data center in Spagna. Gli operatori implementano sistemi di raffreddamento a liquido, raffreddamento ad aria libera e sistemi alimentati da fonti rinnovabili per ridurre l’impronta di carbonio. L’industria si allinea con le direttive energetiche dell’UE che promuovono l’efficienza e la costruzione ecologica. I data center implementano il monitoraggio in tempo reale per controllare l’emissione di calore e l’uso di energia. Ciò supporta risparmi operativi a lungo termine e migliora la durata delle apparecchiature. I sistemi energeticamente efficienti riducono le metriche di efficacia dell’uso dell’energia (PUE) sotto 1,4 nelle strutture di punta. L’integrazione di raffreddamento intelligente migliora la regolazione della temperatura e la gestione del carico. I fornitori combinano l’automazione guidata dall’IA per la manutenzione predittiva. Queste innovazioni rafforzano l’efficienza dei costi e la credibilità ambientale.

Aumento della Domanda di Infrastrutture Edge e Guidate dall’IA

La crescente adozione di IA, IoT e reti 5G alimenta l’espansione dell’infrastruttura edge. Il mercato dell’infrastruttura dei data center in Spagna beneficia dell’aumento della generazione di dati presso nodi distribuiti. Le imprese cercano modelli decentralizzati per una più rapida elaborazione dei dati e una latenza minima. I data center edge servono applicazioni in tempo reale in logistica, vendita al dettaglio e produzione. I carichi di lavoro IA guidano la domanda di maggiore densità di GPU e design avanzati dei rack. Ciò supporta l’integrazione di architetture scalabili per elaborare dati non strutturati in modo efficiente. Gli operatori di telecomunicazioni formano partnership con fornitori di cloud per distribuire micro data center. Questa strategia migliora la copertura regionale e l’agilità aziendale. L’ecosistema di IA e automazione della Spagna attrae ingenti investimenti aziendali.

Importanza Strategica per Investitori e Operatori Globali

La Spagna emerge come un gateway strategico che collega le reti digitali europee, africane e latinoamericane. Il suo vantaggio geografico e la connettività dei cavi sottomarini attraggono investimenti hyperscale. Il mercato dell’infrastruttura dei data center in Spagna ancora progetti strategici che supportano il commercio digitale e lo scambio di dati transfrontaliero. Gli investitori puntano su Madrid e Barcellona per i loro cluster tecnologici consolidati. Offre quadri politici stabili e potenziale di integrazione delle energie rinnovabili. Le aziende internazionali vedono la Spagna come un hub alternativo ai mercati tradizionali dell’Europa occidentale. L’aumento degli investimenti diretti esteri incrementa i contratti di costruzione e ingegneria. I fornitori di infrastrutture locali beneficiano dell’aumento dell’attività di leasing di colocation. L’espansione di questo mercato migliora la competitività digitale globale della Spagna.

- Ad esempio, Meta ha acquisito 2 milioni di metri quadrati di terreno industriale a Talavera de la Reina per 20,6 milioni di euro come parte del suo campus di data center da 1 miliardo di euro su 191 ettari, collegandosi alle reti di cavi sottomarini della Spagna come MAREA.

Tendenze di Mercato

Tendenze di Mercato

Espansione delle Strutture di Data Center Hyperscale e Modulari

Il mercato delle infrastrutture dei data center in Spagna sta vivendo una rapida crescita nei modelli di distribuzione iperscalabili e modulari. I principali fornitori come Equinix e Digital Realty espandono le strutture vicino a Madrid per clienti con forte utilizzo del cloud. I sistemi modulari offrono un’installazione più rapida e prestazioni scalabili in tempi stretti. Gli operatori adottano componenti prefabbricati per raggiungere obiettivi di sostenibilità e costi. Ciò migliora la velocità di costruzione e riduce i cicli di messa in servizio. I partner di costruzione investono nell’integrazione modulare per zone ad alta capacità. I campus iperscalabili rafforzano la leadership della Spagna nella capacità dei dati nel sud Europa. L’architettura flessibile supporta applicazioni pronte per il futuro e cluster di intelligenza artificiale. Questa tendenza posiziona la Spagna tra gli ecosistemi di dati in più rapido sviluppo in Europa.

Crescente Integrazione di Energie Rinnovabili nelle Operazioni dei Dati

L’integrazione dell’energia verde rimodella il design operativo delle nuove strutture spagnole. Gli operatori passano a fonti solari, idroelettriche e eoliche per operazioni più pulite. Ciò è in linea con il Green Deal dell’UE e gli obiettivi nazionali di decarbonizzazione. Gli accordi di acquisto di energia rinnovabile garantiscono stabilità dei costi a lungo termine. Anche i sistemi di raffreddamento e backup adottano configurazioni eco-efficienti. Le aziende misurano l’emissione di carbonio in modo trasparente per rispettare gli impegni ESG. La sostenibilità guida la preferenza dei clienti e il supporto governativo. Gli attori regionali migliorano la reputazione del marchio raggiungendo obiettivi di emissioni quasi zero. Questa trasformazione rafforza la leadership della Spagna nello sviluppo sostenibile dei data center.

Implementazione di Automazione Intelligente e Gestione dell’Infrastruttura Alimentata da AI

L’automazione trasforma le operazioni dei data center attraverso il monitoraggio basato su AI e l’analisi predittiva. Il mercato delle infrastrutture dei data center in Spagna vede una più ampia adozione di sistemi intelligenti per l’ottimizzazione dei carichi di lavoro. Gli strumenti di apprendimento automatico analizzano le variabili ambientali per migliorare il tempo di attività. Gli operatori riducono l’errore umano e i tempi di inattività utilizzando interfacce di controllo intelligenti. Ciò migliora l’efficienza operativa abilitando il rilevamento proattivo dei guasti. Il software AI regola i carichi di raffreddamento basandosi su intuizioni di dati in tempo reale. La gestione basata sui dati supporta il miglioramento continuo delle prestazioni. L’infrastruttura intelligente garantisce una consegna del servizio coerente attraverso sistemi critici. Questa adozione eleva la posizione della Spagna nell’automazione dei dati di nuova generazione.

Focus in Evoluzione su Cybersecurity e Resilienza Digitale

Con una maggiore digitalizzazione, la cybersecurity diventa una priorità di design. I data center rafforzano i quadri di difesa fisica e digitale per prevenire interruzioni. Il mercato delle infrastrutture dei data center in Spagna incorpora monitoraggio stratificato, crittografia e controllo di accesso biometrico. Supporta la conformità con la Direttiva NIS2 dell’UE e gli standard GDPR. I fornitori di sicurezza implementano analisi delle minacce in tempo reale e sistemi di accesso adattivi. Le strutture includono percorsi ridondanti e zone di recupero di emergenza per aumentare la resilienza. Gli operatori si coordinano con le reti di telecomunicazioni per una rapida rilevazione delle violazioni. Queste misure proteggono i dati mission-critical e la continuità del servizio. Una forte igiene cibernetica migliora la reputazione di affidabilità dell’infrastruttura spagnola.

Sfide del Mercato

Sfide del Mercato

Alto Consumo Energetico e Costi di Conformità alla Sostenibilità

La crescente domanda di energia sfida la capacità della Spagna di mantenere operazioni efficienti. Il mercato delle infrastrutture dei data center in Spagna affronta costi più elevati a causa della dipendenza dalla rete e della conformità alla sostenibilità. Le limitazioni di potenza limitano l’espansione della capacità nelle aree urbane dense. Gli operatori devono integrare fonti rinnovabili per soddisfare gli standard normativi. Ciò aumenta l’investimento di capitale e la complessità operativa. I sistemi di raffreddamento richiedono aggiornamenti avanzati per soddisfare rigide valutazioni energetiche. Il monitoraggio continuo e la certificazione aggiungono un onere amministrativo. Bilanciare la sostenibilità con la fattibilità economica rimane difficile. Questa pressione rallenta i piccoli operatori nell’espansione competitiva delle infrastrutture.

Carenza di Talenti e Ritardi nella Costruzione di Progetti su Larga Scala

Le lacune di manodopera qualificata e i lunghi cicli di permessi limitano le tempistiche di consegna dei progetti. Il settore delle costruzioni in Spagna affronta programmi serrati a causa della volatilità della catena di approvvigionamento. Il mercato delle infrastrutture dei data center in Spagna dipende da tecnici altamente qualificati per i sistemi elettrici e di rete. Le carenze portano a una competizione di reclutamento tra le aziende di ingegneria. Ciò provoca un’inflazione salariale e fasi di messa in servizio più lunghe. I ritardi nell’approvvigionamento dei materiali da fornitori globali peggiorano i costi di costruzione. Regole complesse per l’acquisizione di terreni rallentano gli investimenti in hyperscale nelle grandi città. Garantire una disponibilità costante della forza lavoro diventa vitale per la scalabilità a lungo termine. Questo problema mette alla prova la fiducia degli investitori e il momentum del mercato.

Opportunità di Mercato

Crescente Ruolo di AI, 5G e Infrastruttura Dati Edge

La rapida adozione di AI, machine learning e 5G alimenta nuove opportunità in tutta la Spagna. Il mercato delle infrastrutture dei data center in Spagna supporta l’elaborazione a bassa latenza attraverso siti edge distribuiti. Le aziende cercano infrastrutture intelligenti per migliorare l’analisi e l’automazione. I carrier di telecomunicazioni espandono strutture di piccole dimensioni per carichi di lavoro in tempo reale. Ciò migliora la connettività e supporta servizi ad alta larghezza di banda. La domanda di data center localizzati cresce nei settori della logistica, sanità e retail. Questa evoluzione offre forti prospettive di crescita per sviluppatori e investitori.

Crescente Investimenti Pubblici e Privati in Infrastrutture Verdi

I programmi di transizione energetica della Spagna attraggono finanziamenti per data center alimentati da fonti rinnovabili. Iniziative nazionali e dell’UE supportano operazioni a impatto zero e modernizzazione della rete. Il mercato delle infrastrutture dei data center in Spagna beneficia di incentivi fiscali e opzioni di finanziamento verde. Gli operatori implementano soluzioni fotovoltaiche e di raffreddamento ibrido per raggiungere obiettivi a zero emissioni. Ciò migliora la fiducia degli investitori e la leadership nella sostenibilità. Il forte supporto politico del mercato incoraggia l’espansione a lungo termine. Queste iniziative rendono la Spagna un punto di riferimento regionale per progetti infrastrutturali eco-efficienti.

Segmentazione di Mercato

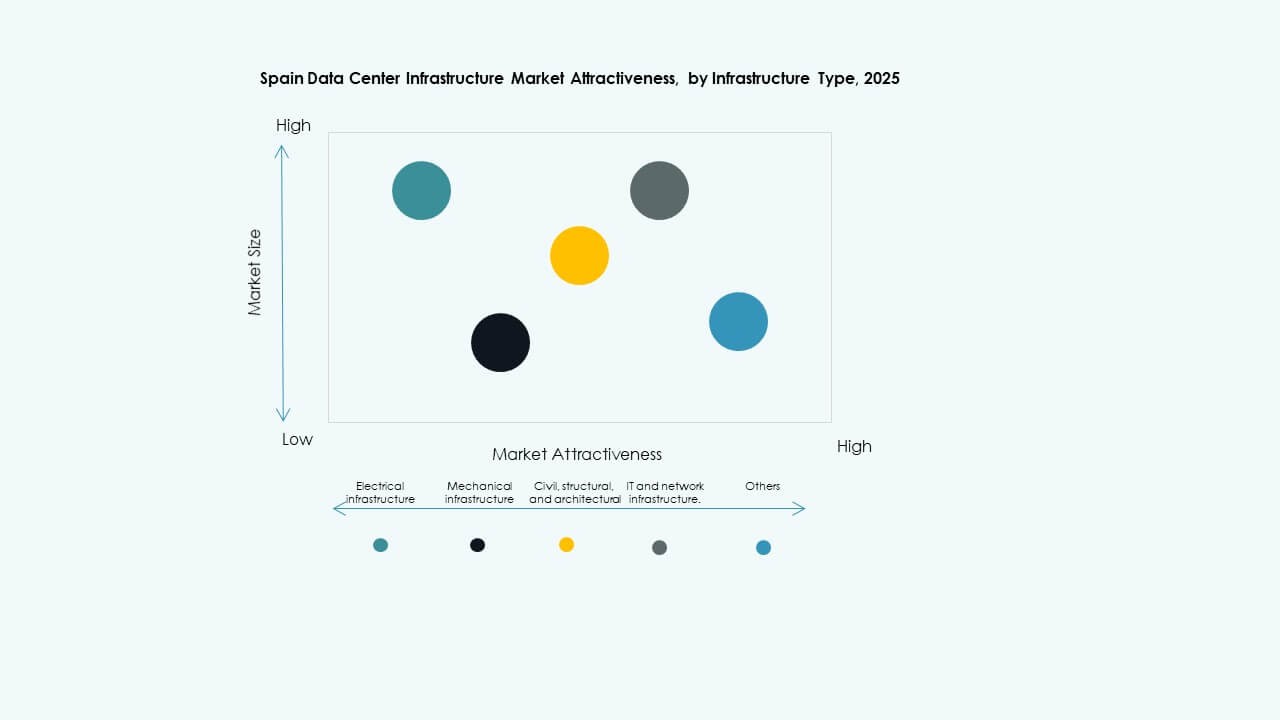

Per Tipo di Infrastruttura

L’infrastruttura elettrica guida il mercato delle infrastrutture dei data center in Spagna con una forte dominanza nella quota di costo complessiva. Sistemi di alimentazione affidabili costituiscono la base delle operazioni continue. La domanda cresce per UPS ad alta capacità e connessioni di rete ridondanti che supportano garanzie di uptime. I segmenti di infrastruttura meccanica e IT seguono da vicino, trainati da avanzati sistemi di raffreddamento e densità dei server. I lavori civili e strutturali si espandono a causa dell’aumento della costruzione di campus hyperscale. L’investimento in sistemi modulari continua a guadagnare terreno per una distribuzione e scalabilità più rapide.

Per Infrastruttura Elettrica

Il segmento degli alimentatori senza interruzione (UPS) detiene una quota importante grazie al suo ruolo critico nell’assicurare la resilienza. Il mercato delle infrastrutture dei data center in Spagna enfatizza i sistemi UPS ad alta efficienza con backup al litio. I sistemi di accumulo di energia a batteria (BESS) emergono come una potenza secondaria per il supporto alla rete e l’equilibrio delle energie rinnovabili. I PDU e gli interruttori di trasferimento crescono man mano che l’automazione migliora la distribuzione del carico. L’integrazione dei servizi di utilità migliora l’affidabilità dell’alimentazione. Gli operatori preferiscono unità di apparecchiature modulari per configurazioni compatte. La sostenibilità guida l’innovazione nell’hardware elettrico eco-efficiente.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori dominano il segmento meccanico a causa del clima caldo della Spagna. Il mercato delle infrastrutture dei data center in Spagna adotta sistemi di refrigerazione ad aria e ad acqua per un controllo termico efficiente. Le soluzioni di contenimento e di aria libera migliorano le valutazioni PUE. Pompe e tubazioni a risparmio energetico ottimizzano la gestione dell’acqua. Il contenimento avanzato del flusso d’aria assicura una distribuzione equilibrata della temperatura tra i rack. I sistemi controllati da IA monitorano i carichi termici in tempo reale. Gli operatori danno priorità a soluzioni ibride che combinano sistemi liquidi e ad aria. Il raffreddamento sostenibile rimane centrale per l’ottimizzazione operativa.

Per Civile / Strutturale & Architettonico

I sistemi di sovrastruttura e di costruzione modulare guidano la categoria delle costruzioni in Spagna. Il mercato delle infrastrutture dei data center in Spagna investe in telai prefabbricati e calcestruzzo ad alta resistenza per la durabilità. Pavimenti rialzati e coperture isolate migliorano l’efficienza del raffreddamento. I costi di preparazione del sito diminuiscono con l’assemblaggio modulare. Gli involucri rivestiti in acciaio migliorano l’isolamento termico e riducono il consumo di energia. Le strutture urbane sfruttano la costruzione verticale per l’efficienza del terreno. Il segmento beneficia dell’aumento dei progetti di retrofit e riqualificazione urbana.

Per Infrastruttura IT & di Rete

Server e apparecchiature di storage dominano questo segmento a causa dell’aumento delle applicazioni cloud e AI. Il mercato delle infrastrutture dei data center in Spagna richiede rack ad alta densità per supportare il calcolo basato su GPU. Gli aggiornamenti delle apparecchiature di rete garantiscono una connessione più veloce. Il cablaggio in fibra ottica migliora l’integrità del segnale. I sistemi avanzati di rack migliorano il flusso d’aria e la gestione dei cavi. L’integrazione di cluster di storage supporta l’analisi intensiva dei dati. Scalabilità ed efficienza energetica rimangono priorità di progettazione.

Per Tipo di Data Center

I data center hyperscale guidano il panorama a causa dei grandi dispiegamenti dei fornitori di cloud. Il mercato delle infrastrutture dei data center in Spagna si espande attraverso strutture di colocation e edge che supportano le imprese. I data center aziendali mantengono rilevanza per i carichi di lavoro localizzati. I centri edge guadagnano trazione vicino ai nodi di telecomunicazione per compiti sensibili alla latenza. Gli sviluppatori esplorano modelli ibridi che combinano design hyperscale e modulari. Queste configurazioni migliorano la copertura regionale e l’agilità.

Per Modello di Consegna

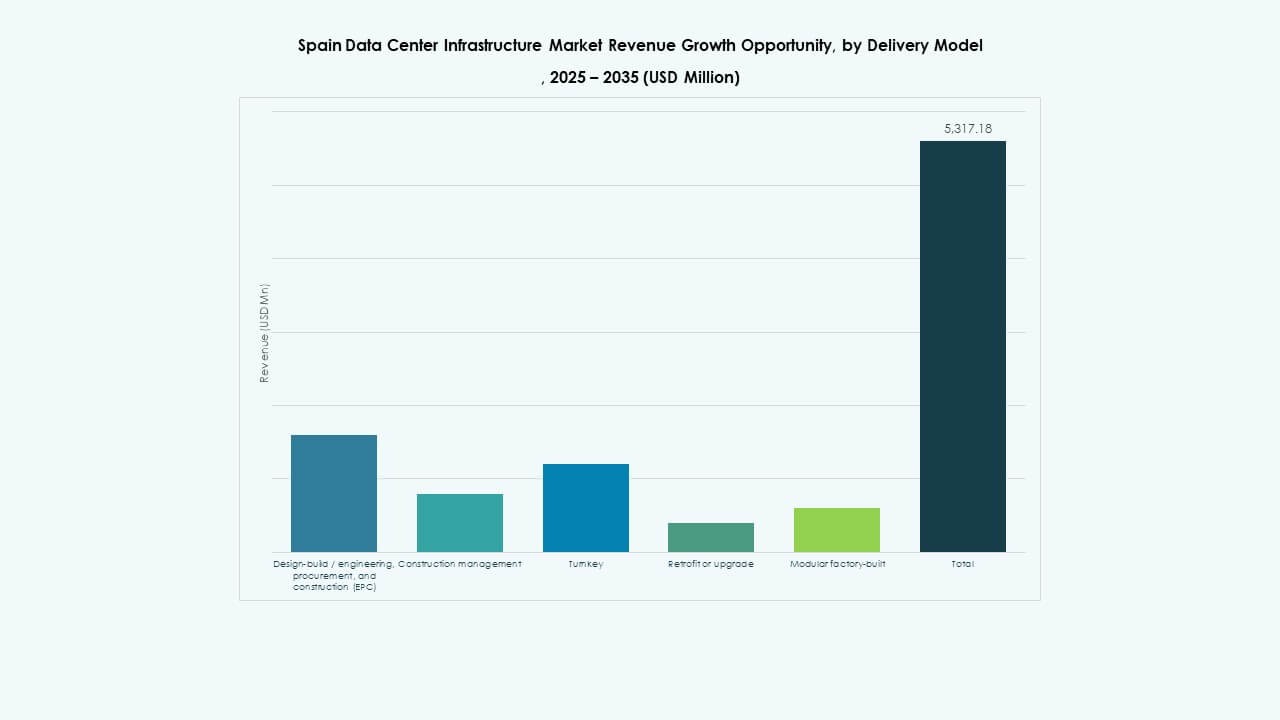

I modelli Design-Build/EPC dominano poiché gli investitori preferiscono costruzioni integrate per un completamento più rapido. Il mercato delle infrastrutture dei data center in Spagna si affida a progetti chiavi in mano per una qualità costante. I modelli di retrofit e fabbricazione modulare in fabbrica guadagnano quota grazie alla velocità e flessibilità. I contratti di gestione della costruzione servono progetti complessi multi-tenant. I fornitori EPC utilizzano gemelli digitali per la pianificazione e il controllo del rischio. Questa struttura assicura metriche di costo e prestazioni prevedibili.

Per Tipo di Tier

Le strutture di livello 3 dominano con una ridondanza bilanciata e un’efficienza dei costi. Il mercato delle infrastrutture dei data center in Spagna registra un aumento dello sviluppo di livello 4 per carichi di lavoro mission-critical. I centri di livello 2 e livello 1 servono piccole imprese e ambienti edge. La crescita del livello 4 riflette standard di resilienza aziendale più elevati. Gli operatori mirano a ottenere certificazioni di uptime del 99,999%. La conformità agli standard globali rafforza la reputazione di affidabilità della Spagna.

Approfondimenti Regionali

Approfondimenti Regionali

Spagna Centrale: Madrid come Motore di Crescita Principale (40% di Quota)

Madrid rimane la regione leader per gli investimenti in infrastrutture di data center. Il mercato delle infrastrutture dei data center in Spagna registra oltre il 40% della quota concentrata attorno al corridoio tecnologico di Madrid. La sua forte rete elettrica, la connettività in fibra e la vicinanza alle agenzie governative attraggono operatori globali. I progetti hyperscale si concentrano nelle zone di Alcobendas e Getafe. I fornitori di cloud e telecomunicazioni beneficiano dei vantaggi della posizione centrale strategica. L’afflusso di investimenti elevato continua a guidare l’acquisizione di terreni e la pianificazione dell’espansione. Madrid rafforza il suo ruolo di porta digitale della Spagna.

- Ad esempio, Digital Realty sta sviluppando il suo quinto data center, MAD5, nel distretto tecnologico MadBit con una capacità di 20-24 MW tramite un investimento di €300 milioni.

Spagna Orientale e Nordorientale: Barcellona e Valencia (35% di Quota)

Le regioni di Catalogna e Valencia emergono come poli di crescita secondari. Il mercato delle infrastrutture dei data center in Spagna beneficia della connettività portuale e dello scambio di dati trans-mediterraneo. Barcellona supporta una forte domanda di colocation da parte di clienti aziendali. Valencia cresce attraverso progetti alimentati da fonti rinnovabili sfruttando solare e eolico offshore. L’infrastruttura logistica della regione consente un trasporto efficiente delle apparecchiature. Il traffico dati tra Francia e Spagna fluisce attraverso questi nodi, potenziando l’integrazione transfrontaliera. I parchi industriali incoraggiano le partnership per l’innovazione dei dati.

Spagna Meridionale e Settentrionale: Regioni Andalusia e Paesi Baschi (25% di Quota)

Regioni emergenti come l’Andalusia e i Paesi Baschi assistono a un’adozione costante. Il mercato delle infrastrutture dei data center in Spagna si espande qui grazie alla disponibilità di terreni e energia rinnovabile. Malaga e Bilbao attraggono strutture di dati di medie dimensioni che servono imprese locali. I programmi di digitalizzazione sostenuti dal governo supportano nuove costruzioni. Gli operatori di colocation esplorano aree rurali e costiere per implementazioni edge. Queste regioni sfruttano costi operativi inferiori e incentivi per l’energia verde. La loro crescente rilevanza diversifica l’ecosistema infrastrutturale complessivo della Spagna.

- Ad esempio, la joint venture tra Iberdrola ed Echelon mira a oltre 2 miliardi di euro per data center come il campus Madrid Sur (capacità di 144 MW, 160.000 m², connessione alla rete di 230 MW, 1 TWh di energia rinnovabile annua, impianto solare in loco).

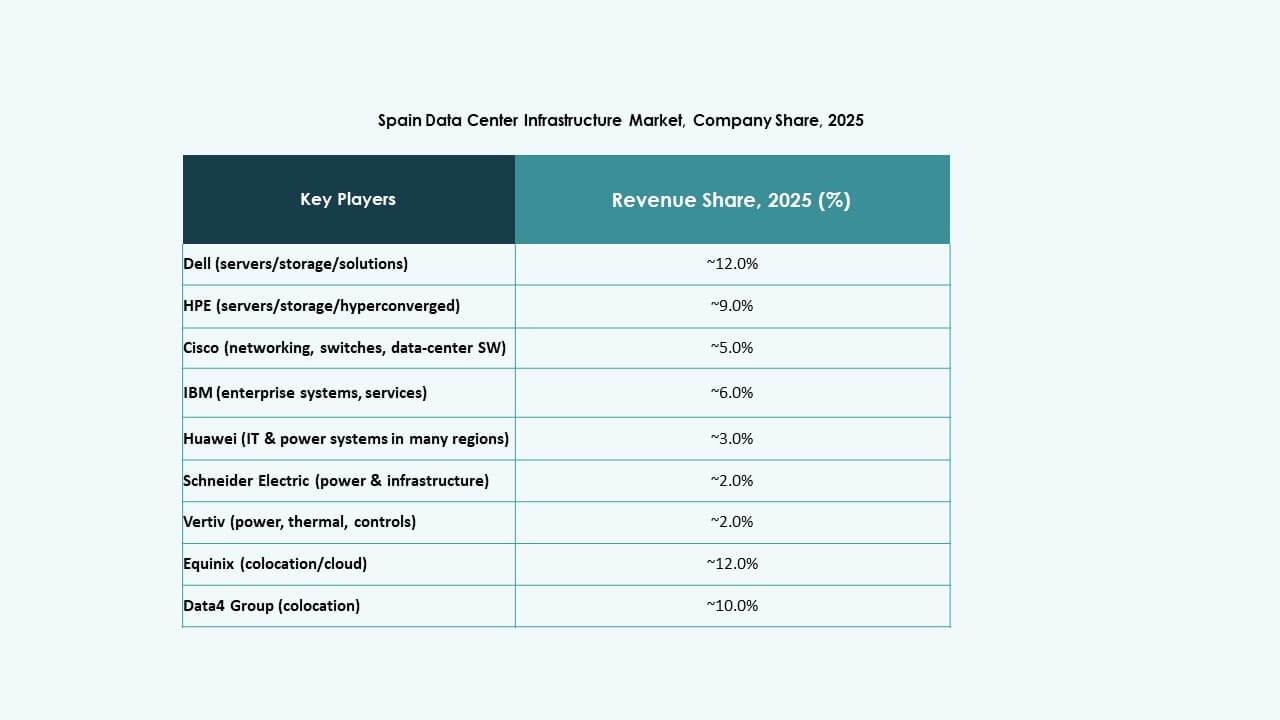

Approfondimenti Competitivi:

- Equinix, Inc.

- Digital Realty

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu

- Lenovo

Il mercato delle infrastrutture dei data center in Spagna affronta la concorrenza di fornitori globali di infrastrutture e servizi che combinano capacità di alimentazione, raffreddamento e hardware IT. Equinix e Digital Realty dominano i segmenti di colocation e hyperscale sfruttando ampie reti di strutture e servizi di interconnessione, rendendoli le scelte preferite per le imprese che necessitano di capacità scalabile. Schneider Electric, ABB e Vertiv sono leader nelle infrastrutture elettriche e meccaniche, offrendo soluzioni UPS, di gestione energetica e di raffreddamento che soddisfano rigorosi standard di uptime ed efficienza. Dell, Huawei, Cisco, Fujitsu e Lenovo forniscono hardware per server, networking e storage, abilitando costruzioni complete di data center chiavi in mano. Aziende e investitori preferiscono fornitori con offerte integrate di infrastrutture di strutture e stack IT. Questa competizione multilivello guida l’innovazione e mantiene competitivi i prezzi e la qualità del servizio.

Sviluppi Recenti:

- Nel novembre 2025, ACS e BlackRock hanno lanciato una joint venture da 2 miliardi di euro per sviluppare infrastrutture di data center in Spagna, concentrandosi sulla costruzione di strutture su larga scala a supporto delle crescenti esigenze digitali della regione. Si prevede che questa partnership migliori significativamente la capacità dei data center in Spagna e il panorama degli investimenti infrastrutturali.

- Nel settembre 2025, EdgeMode Inc. ha annunciato l’acquisizione di un portafoglio di asset di sviluppo di data center hyperscale in Spagna attraverso una joint venture con Blackberry AIF. Questa acquisizione posiziona EdgeMode come leader nello sviluppo di data center hyperscale alimentati da energie rinnovabili in Europa, puntando a una capacità di 1,5 GW per infrastrutture AI sostenibili.

- Nel luglio 2025, Iberdrola ed Echelon Data Centres hanno formato una joint venture strategica per sviluppare e gestire data center in Spagna. Iberdrola detiene una quota del 20%, fornendo terreni collegati alla rete elettrica e fornendo elettricità 24/7 ai centri, mentre Echelon gestisce permessi, design, marketing e operazioni.