Riassunto esecutivo:

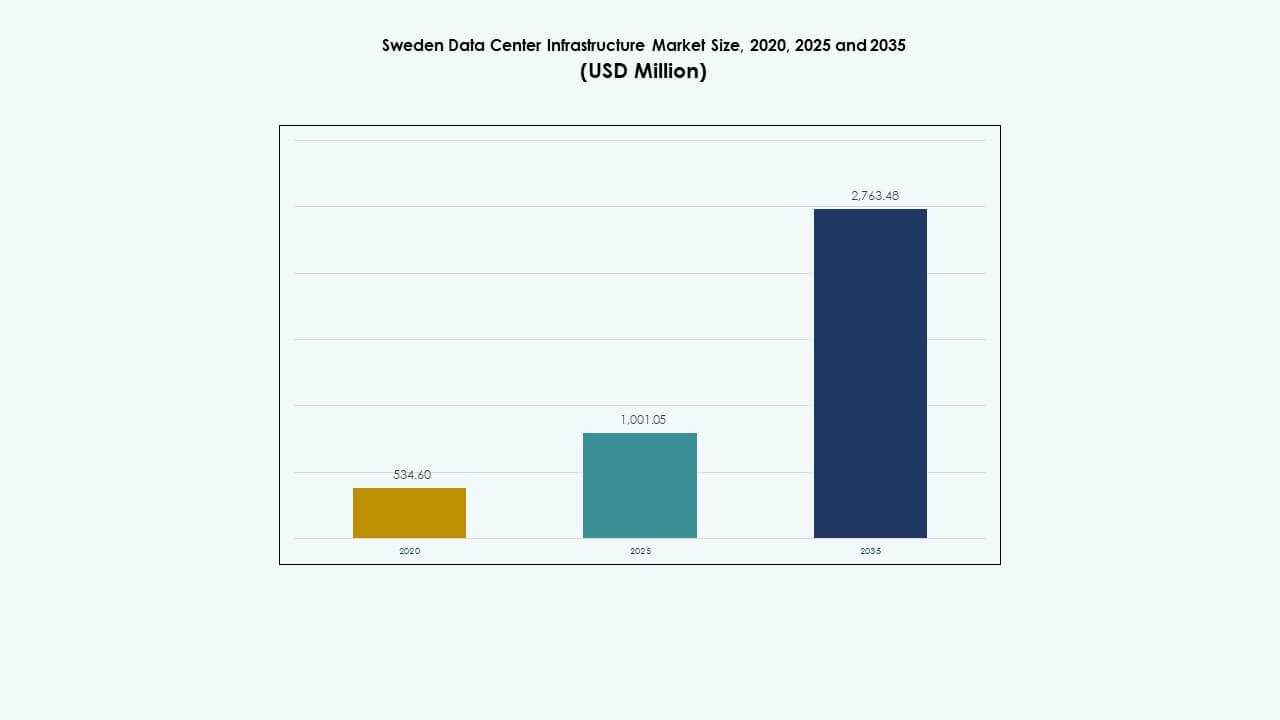

La dimensione del mercato dell’infrastruttura dei data center in Svezia è stata valutata a 534,60 milioni di USD nel 2020, ha raggiunto 1.001,05 milioni di USD nel 2025 ed è prevista per raggiungere 2.763,48 milioni di USD entro il 2035, crescendo a un CAGR del 10,62% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Svezia 2025 |

USD 1.001,05 Milioni |

| Mercato dell’Infrastruttura dei Data Center in Svezia, CAGR |

10,62% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Svezia 2035 |

USD 2.763,48 Milioni |

La forte adozione di carichi di lavoro AI, edge computing e data center alimentati da energie rinnovabili guida lo slancio del mercato. Le aziende investono in design energeticamente efficienti e architetture modulari per ridurre i costi operativi. Il supporto del governo per infrastrutture sostenibili e la connettività transfrontaliera migliora la competitività globale dei data center svedesi. La sua affidabilità, stabilità politica e un ecosistema favorevole all’innovazione rendono la Svezia una destinazione di investimento strategica per gli hyperscaler internazionali.

La Svezia meridionale e centrale guida con connettività densa, reti elettriche avanzate e vicinanza alle principali imprese. La Svezia settentrionale sta emergendo rapidamente grazie all’abbondanza di energia idroelettrica, basse temperature e disponibilità di grandi appezzamenti di terreno per data center verdi. La Svezia occidentale e orientale mostrano una crescita moderata, guidata dall’aumento delle implementazioni edge e dalla crescente domanda di cloud regionale.

Fattori di Mercato

Fattori di Mercato

Aumento dell’Integrazione delle Energie Rinnovabili e dei Progetti di Data Center Sostenibili

Il mercato dell’infrastruttura dei data center in Svezia cresce attraverso forti mandati di sostenibilità e integrazione di energia verde. Gli operatori si affidano a energia idroelettrica, eolica e da biomassa per ridurre le emissioni di carbonio. Il freddo clima nordico supporta sistemi di raffreddamento naturali che riducono l’uso di energia. I principali attori investono in tecnologie di raffreddamento a liquido e recupero di calore. Questi sforzi sono in linea con gli obiettivi di emissioni zero della Svezia. Il design sostenibile riduce i costi operativi attirando investitori focalizzati su ESG. Gli sviluppatori di data center ottengono incentivi politici per progetti basati su energie rinnovabili. L’affidabilità della rete del governo aumenta la fiducia degli investitori e la sicurezza energetica a lungo termine.

- Ad esempio, Google ha lanciato la sua regione cloud Europe-north2 fuori Stoccolma nel marzo 2025, supportata da accordi a lungo termine per l’energia eolica con una capacità superiore a 700 MW. EcoDataCenter a Falun integra energia rinnovabile con recupero di calore per fornire riscaldamento distrettuale per la produzione locale di pellet, raggiungendo operazioni climaticamente positive.

Espansione delle Esigenze di Infrastruttura per Cloud Computing, AI e IoT

La rapida adozione del cloud computing e dei carichi di lavoro di intelligenza artificiale guida gli aggiornamenti infrastrutturali in tutta la Svezia. Le imprese cercano data center scalabili e ad alta densità per supportare l’automazione e l’analisi. L’aumento dei dispositivi connessi alimenta una maggiore necessità di archiviazione e reti a bassa latenza. Fornitori globali come AWS e Microsoft espandono le zone cloud locali per soddisfare le esigenze di conformità. Ciò supporta la trasformazione digitale in settori come la sanità e la finanza. Le aziende dipendono da infrastrutture avanzate per sistemi decisionali basati sull’intelligenza artificiale. Queste tendenze aumentano gli afflussi di investimenti e l’innovazione. La domanda di scambio dati più veloce rafforza la posizione della Svezia come hub tecnologico nordico.

Politiche Governative che Incoraggiano la Trasformazione Digitale e la Connettività

Le strategie nazionali di digitalizzazione spingono investimenti estesi nella connettività e nei sistemi IT. Il governo supporta le industrie basate sui dati attraverso incentivi fiscali e licenze semplificate. Le reti in fibra ottica e il dispiegamento del 5G rafforzano l’ecosistema dei data center in Svezia. Le autorità locali promuovono costruzioni sostenibili con supporto alla zonizzazione del territorio e partnership per l’energia rinnovabile. Le aziende sfruttano questi quadri per accelerare la modernizzazione e l’adozione del cloud. Ciò supporta nuovi sviluppi di strutture edge e di colocation. La larghezza di banda migliorata e la connettività transfrontaliera attraggono inquilini hyperscale e aziendali. La chiarezza normativa favorisce la fiducia tra gli investitori internazionali e gli operatori cloud.

Innovazione nell’Efficienza Energetica e nelle Tecnologie di Raffreddamento Intelligente

L’innovazione continua nell’efficienza energetica e di raffreddamento modella la competitività infrastrutturale. Gli operatori utilizzano sistemi di ottimizzazione energetica basati sull’intelligenza artificiale per bilanciare l’efficienza del carico di lavoro. I design modulari avanzati migliorano la scalabilità e il tempo di installazione. I sistemi ibridi che combinano raffreddamento ad aria e liquido migliorano l’affidabilità e l’efficacia dell’uso dell’energia (PUE). Il mercato delle infrastrutture dei data center in Svezia beneficia di tale efficienza tecnologica. I sistemi a batteria alimentati da energie rinnovabili garantiscono l’affidabilità del backup. I gemelli digitali e l’automazione migliorano il monitoraggio delle risorse e la gestione del ciclo di vita. Queste innovazioni garantiscono un uptime costante e un’espansione sostenibile.

- Ad esempio, EcoDataCenter gestisce un campus di data center su larga scala a Borlänge, progettato con architettura modulare e alimentato interamente da energia rinnovabile. L’azienda si concentra su operazioni a basso contenuto di carbonio e collabora con RISE per avanzare nelle tecnologie di raffreddamento a liquido e ottimizzazione energetica basata sull’intelligenza artificiale per la validazione delle prestazioni sostenibili.

Tendenze di Mercato

Crescente Implementazione di Soluzioni Modulari e Prefabbricate per Data Center

L’industria si muove verso la costruzione modulare per soddisfare le esigenze di implementazione sensibili al tempo. I sistemi prefabbricati consentono una consegna più rapida con riduzione della manodopera in loco. La scalabilità flessibile li rende adatti per ambienti aziendali ed edge. Il mercato delle infrastrutture dei data center in Svezia sfrutta questi sistemi per installazioni rurali e urbane. I moduli prefabbricati a risparmio energetico riducono gli sprechi durante l’assemblaggio. Le aziende di costruzione adottano modelli design-build ed EPC per un controllo preciso. I sistemi modulari riducono i rischi di capitale per gli operatori che entrano in nuove regioni. I tassi di adozione aumentano grazie alla qualità costante e alla velocità di esecuzione.

Adozione di Intelligenza Artificiale, Automazione e Tecnologia dei Gemelli Digitali per la Gestione delle Strutture

Gli strumenti di intelligenza artificiale e automazione ora guidano una gestione efficiente dei data center. La manutenzione predittiva tramite sensori riduce al minimo i tempi di inattività e la perdita di risorse. Gli operatori utilizzano gemelli digitali per monitorare il flusso d’aria, i carichi termici e il consumo energetico. L’IA migliora i sistemi di sicurezza e l’allocazione dinamica dei carichi di lavoro. Aiuta a bilanciare automaticamente le operazioni di alimentazione e raffreddamento. Il mercato delle infrastrutture dei data center in Svezia adotta questi strumenti per migliorare il tempo di attività e l’affidabilità. L’automazione riduce l’intervento manuale in ambienti complessi di data center. I miglioramenti dell’efficienza riducono direttamente le spese operative nei grandi campus.

Aumento degli Investimenti nei Data Center Edge per Applicazioni a Bassa Latenza

L’aumento dell’IoT e dei servizi in tempo reale incoraggia l’espansione delle strutture edge. Le aziende richiedono potenza di elaborazione locale per ridurre al minimo la latenza nei carichi di lavoro critici. L’infrastruttura edge supporta i framework delle città intelligenti, la telemedicina e il trasporto autonomo. Le aziende di telecomunicazioni collaborano con i fornitori di cloud per distribuire micro hub di dati. Ciò rafforza la copertura del servizio nelle aree remote. Il mercato delle infrastrutture dei data center in Svezia vede un aumento delle installazioni vicino ai centri urbani. I modelli edge completano le strutture hyperscale scaricando il traffico regionale. La domanda di centri edge connessi al 5G continua ad accelerare la diversificazione dell’infrastruttura.

Focus sul Riutilizzo del Calore e sui Sistemi di Recupero Energetico nei Climi Freddi

Gli operatori in Svezia integrano i sistemi di riscaldamento distrettuale nei data center. Questi sistemi reindirizzano il calore di scarto verso reti residenziali e industriali. Il riutilizzo dell’energia migliora le valutazioni di sostenibilità e attrae clienti aziendali con obiettivi ecologici. Le partnership municipali semplificano i framework di connessione per l’infrastruttura di condivisione del calore. Il mercato delle infrastrutture dei data center in Svezia vede crescere i progetti di riutilizzo del calore a Stoccolma e Luleå. Questi modelli riducono le emissioni di carbonio e massimizzano l’efficienza energetica totale. Gli operatori ottengono riconoscimenti per il supporto ai modelli di economia circolare. Il design sostenibile diventa un fattore distintivo nelle gare competitive.

Sfide del Mercato

Aumento dei Costi Energetici e Vincoli di Disponibilità di Energia

Il mercato delle infrastrutture dei data center in Svezia affronta vincoli dovuti ai costi energetici fluttuanti. Sebbene le risorse rinnovabili siano abbondanti, le variazioni stagionali influenzano l’approvvigionamento elettrico. Gli operatori devono pianificare la stabilità della rete in mezzo all’espansione ad alta capacità. I carichi di lavoro intensivi in termini di energia e HPC aumentano la domanda sulle utility locali. I prezzi elevati dell’energia mettono sotto pressione la redditività per i fornitori di colocation e hyperscale. La disponibilità limitata di sottostazioni vicino alle zone industriali ritarda le approvazioni dei progetti. Gli sviluppatori investono in stoccaggio energetico e ottimizzazione della rete per mitigare i rischi. Bilanciare sostenibilità e capacità rimane una sfida centrale per l’industria.

Ritardi nella Catena di Fornitura e Complessità Normativa nei Progetti di Infrastruttura

Gli sviluppatori di data center incontrano ritardi nella catena di fornitura per l’approvvigionamento di attrezzature. La dipendenza dalle importazioni per hardware critico prolunga i tempi dei progetti. I processi di revisione ambientale e le approvazioni per l’uso del suolo rallentano i cicli di costruzione. Il mercato delle infrastrutture dei data center in Svezia si confronta con permessi complessi per grandi costruzioni. La carenza di manodopera qualificata nei settori meccanico ed elettrico aumenta i costi dei progetti. Gli ostacoli logistici influenzano il trasporto di unità di raffreddamento e potenza pesanti verso aree remote. Le aziende gestiscono queste sfide attraverso l’approvvigionamento locale e la pianificazione avanzata. Le riforme normative potrebbero semplificare la distribuzione per le strutture future.

Opportunità di Mercato

Aumento degli Investimenti Diretti Esteri e Espansione dei Campus Iperscalabili

Gli investitori stranieri puntano sulla Svezia per il suo quadro energetico sostenibile e la rete affidabile. Gli iperscaler globali espandono i campus regionali per soddisfare la domanda di cloud in Europa. Il Mercato delle Infrastrutture dei Data Center in Svezia beneficia di partnership internazionali e afflussi di capitale. La forte stabilità politica attrae impegni infrastrutturali a lungo termine. La crescente digitalizzazione delle imprese apre opportunità per servizi di hosting gestito e colocation. Le regioni emergenti vicino a Stoccolma e Malmö attraggono nuovi sviluppi. La domanda di campus multi-megawatt continua a crescere in tutta la regione nordica.

Emergenza di Certificazioni per Data Center Verdi e Soluzioni di Raffreddamento Avanzate

Nuovi parametri di sostenibilità creano spazio per strutture avanzate certificate verdi. Gli operatori utilizzano sistemi di raffreddamento controllati da AI e immersione liquida per ridurre i rapporti PUE. Il Mercato delle Infrastrutture dei Data Center in Svezia trae vantaggio dalle certificazioni ambientali che attraggono clienti globali. I produttori progettano hardware a risparmio energetico per l’adattamento al clima locale. L’integrazione del riscaldamento distrettuale aumenta ulteriormente il valore delle strutture. Gli investitori preferiscono sviluppatori che soddisfano gli standard ISO 14001 e EN 50600. Questo cambiamento rafforza la leadership della Svezia nell’infrastruttura digitale intelligente per il clima.

Segmentazione del Mercato

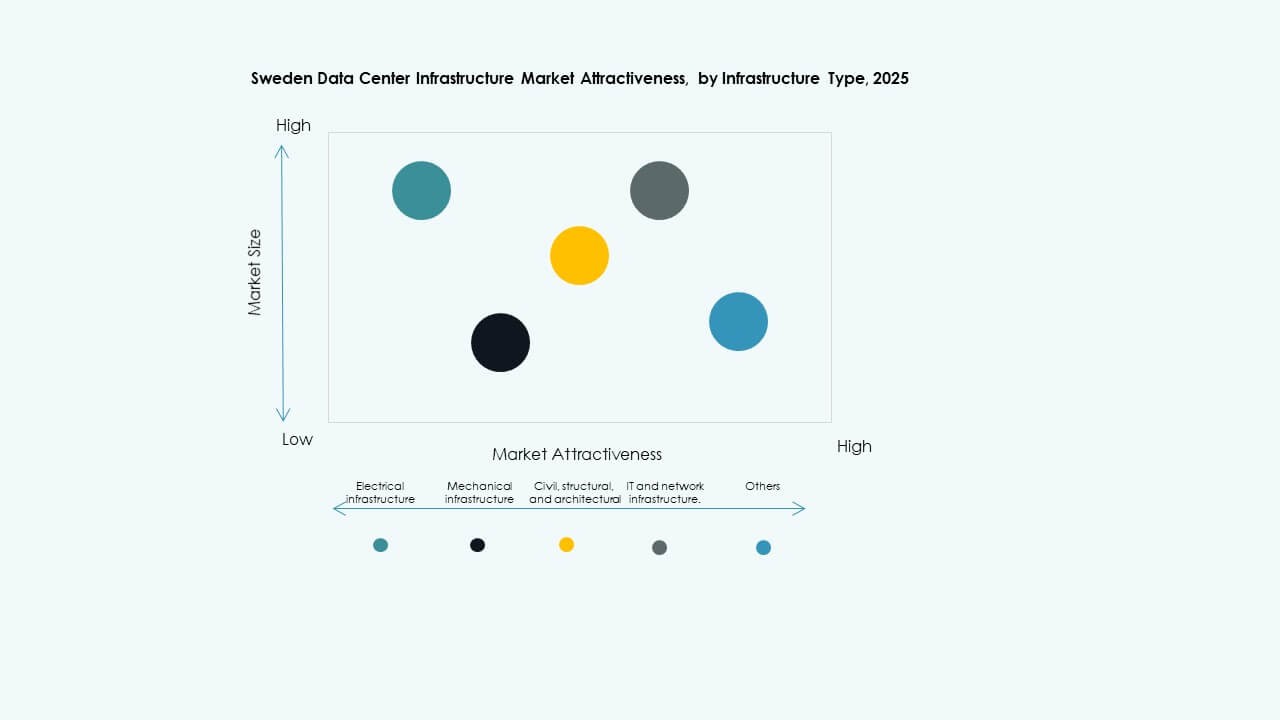

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina grazie alla forte attenzione all’affidabilità e alla ridondanza energetica. Gli operatori implementano avanzate interconnessioni di rete e sistemi UPS per la continuità 24/7. I sistemi meccanici acquisiscono importanza nei data center delle regioni fredde che enfatizzano il raffreddamento efficiente. Le infrastrutture IT e di rete evolvono con server pronti per l’AI e interconnessioni ad alta velocità. I quadri civili e strutturali supportano la scalabilità modulare. Il Mercato delle Infrastrutture dei Data Center in Svezia mostra una crescita equilibrata in tutti i tipi, sebbene i sistemi di alimentazione detengano la quota maggiore.

Per Infrastruttura Elettrica

I sistemi di Alimentazione Ininterrotta (UPS) costituiscono la spina dorsale delle operazioni critiche. I Sistemi di Accumulo di Energia a Batteria (BESS) crescono con l’integrazione delle energie rinnovabili. I PDU e gli interruttori migliorano la sicurezza della distribuzione e la gestione del carico. I collegamenti alla rete elettrica garantiscono prestazioni sostenibili durante i picchi di carico. Il Mercato delle Infrastrutture dei Data Center in Svezia avanza verso topologie di alimentazione ibride. Il monitoraggio basato su AI emergente migliora l’efficienza energetica. L’affidabilità elettrica rimane il criterio di acquisto chiave per i grandi operatori.

Per Infrastruttura Meccanica

L’infrastruttura di raffreddamento vede grandi innovazioni nei data center svedesi. I refrigeratori ad aria e le unità CRAC/CRAH dominano grazie al clima favorevole nordico. I sistemi di contenimento migliorano il controllo della temperatura, riducendo l’uso di energia. Pompe e tubazioni consentono un raffreddamento liquido efficiente in ambienti ad alta densità. Il Mercato delle Infrastrutture dei Data Center in Svezia enfatizza soluzioni meccaniche a basso PUE. Gli strumenti di gestione del raffreddamento basati su AI vengono adottati. L’affidabilità e la scalabilità modulare restano priorità progettuali.

Per Civile / Strutturale & Architettonico

I sistemi strutturali adottano moduli prefabbricati e materiali sostenibili. I pavimenti sopraelevati migliorano il flusso d’aria, mentre l’isolamento avanzato supporta la stabilità termica. Gli edifici moderni integrano superstrutture in acciaio e involucri compositi per la durabilità. Il mercato delle infrastrutture dei data center in Svezia si concentra sulla costruzione modulare per velocità e flessibilità. L’ottimizzazione del design migliora la sicurezza sismica e le prestazioni energetiche. L’architettura sostenibile rafforza le ambizioni di neutralità carbonica della Svezia.

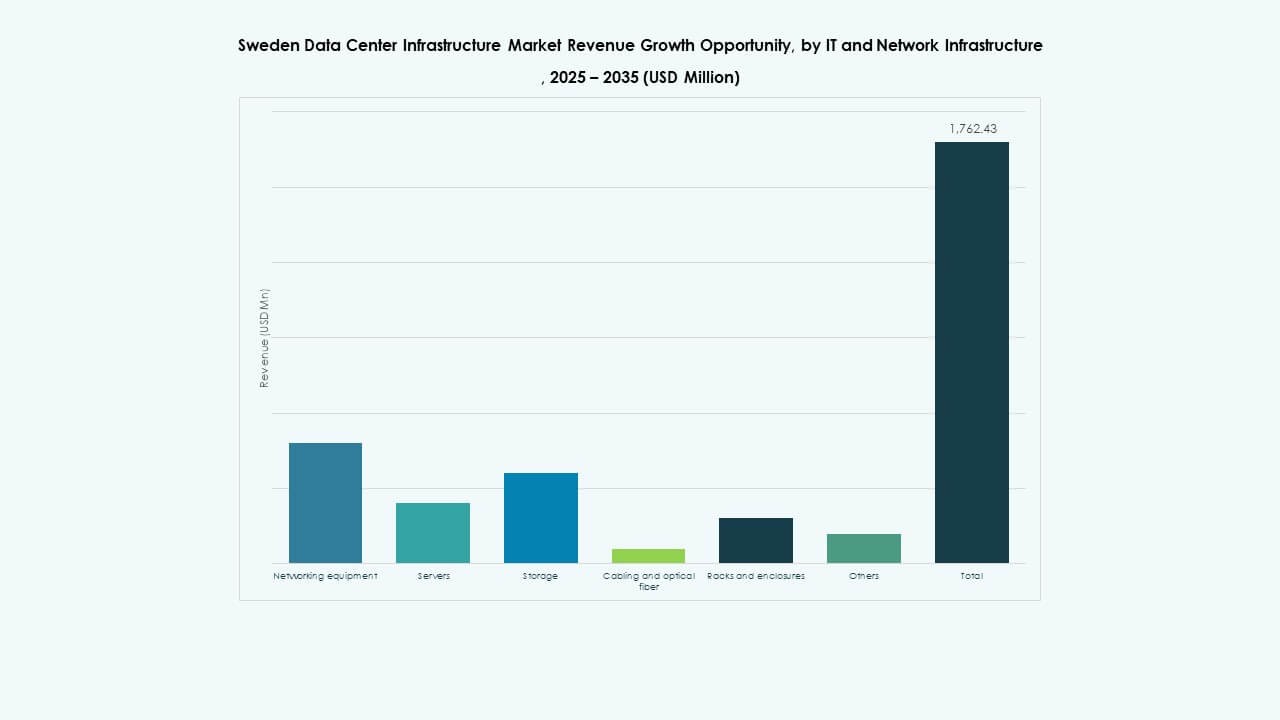

Da IT & Infrastruttura di Rete

Server, storage e apparecchiature di rete ad alta velocità costituiscono la spina dorsale IT. La domanda aumenta per i cavi in fibra ottica e gli armadi rack scalabili. I carichi di lavoro AI guidano investimenti più forti nei cluster di calcolo basati su GPU. Il mercato delle infrastrutture dei data center in Svezia integra la gestione automatizzata della rete per l’efficienza. L’hardware moderno supporta applicazioni sensibili alla latenza. Le interconnessioni cloud collegano senza soluzione di continuità le strutture nazionali e regionali. L’infrastruttura IT rimane il centro di innovazione dell’ecosistema.

Per Tipo di Data Center

I data center hyperscale detengono la quota di mercato più grande con la rapida espansione del cloud. Le strutture di colocation servono le PMI che cercano scalabilità economica. I centri aziendali e edge emergono per supportare i carichi di lavoro regionali. Il mercato delle infrastrutture dei data center in Svezia evolve con configurazioni ibride che collegano nodi cloud e edge. La crescita degli hyperscale si allinea con la vicinanza alle energie rinnovabili. Le costruzioni modulari compatte soddisfano le applicazioni localizzate.

Per Modello di Consegna

I modelli design-build ed EPC dominano grazie a costi prevedibili ed esecuzione più rapida. Le soluzioni modulari costruite in fabbrica guadagnano terreno per piccoli impianti. La costruzione chiavi in mano attrae gli hyperscaler che richiedono un’integrazione completa del progetto. I progetti di retrofit e aggiornamento aumentano per modernizzare i beni invecchiati. Il mercato delle infrastrutture dei data center in Svezia sfrutta i framework di consegna ibridi per la flessibilità. La gestione della costruzione snella garantisce scalabilità e conformità.

Per Tipo di Tier

I data center Tier 3 dominano grazie all’elevato uptime e alla ridondanza. Le strutture Tier 4 attraggono industrie critiche come finanza e governo. I centri Tier 1 e Tier 2 continuano a supportare le esigenze delle piccole imprese. Il mercato delle infrastrutture dei data center in Svezia tende verso l’adozione di tier più elevati. L’affidabilità e gli standard di certificazione rimangono fattori decisionali chiave. La crescita nei design Tier 3+ si allinea con la crescente domanda di colocation sicura.

Approfondimenti Regionali

Svezia Meridionale e Centrale – Principali Hub per l’Espansione Hyperscale (Quota di Mercato: ~52%)

Le regioni meridionali e centrali, inclusa Stoccolma, dominano grazie a una connettività superiore e alla disponibilità energetica. I principali campus hyperscale si raggruppano vicino a sottostazioni di rete e corridoi in fibra. Il mercato delle infrastrutture dei data center in Svezia prospera in questa zona grazie all’abbondante integrazione delle energie rinnovabili. Stoccolma funge da spina dorsale digitale nazionale. La regione beneficia di vantaggi strategici logistici e di raffreddamento. Il continuo supporto del governo rafforza la scalabilità delle infrastrutture.

Svezia Settentrionale – Corridoio Emergente di Data Center a Energia Verde (Quota di Mercato: ~32%)

Le aree settentrionali, tra cui Luleå e Boden, sono all’avanguardia nei data center alimentati da energie rinnovabili. L’abbondanza di energia idroelettrica e il clima freddo migliorano l’efficienza energetica. Il mercato delle infrastrutture dei data center in Svezia cresce grazie a iniziative verdi sostenute dai finanziamenti dell’UE. La regione attrae operatori internazionali che costruiscono campus sostenibili. Bassi costi energetici e accesso al raffreddamento artico ne rafforzano l’attrattiva. Gli investimenti nella rete ad alta tensione espandono la capacità futura lungo questo corridoio.

- Ad esempio, il data center di atNorth a Boden offre un PUE di 1,07 utilizzando il 100% di energia idroelettrica rinnovabile e il raffreddamento gratuito con aria artica. Il mercato delle infrastrutture dei data center in Svezia cresce attraverso iniziative verdi supportate dai finanziamenti dell’UE e da politiche di forte sostenibilità.

Svezia Occidentale e Orientale – Cluster di Crescita Secondari (Quota di Mercato: ~16%)

Le sottoregioni occidentali e orientali sperimentano un aumento delle implementazioni di colocation e edge. Göteborg e Uppsala attraggono imprese regionali che espandono le operazioni digitali. Il mercato delle infrastrutture dei data center in Svezia vede qui progetti di piccola e media scala. Percorsi in fibra migliorati collegano queste città con i centri nazionali. Nuovi attori adottano centri modulari per servire settori di nicchia. La continua urbanizzazione e l’adozione digitale sostengono una crescita costante in queste zone.

- Ad esempio, il campus di Microsoft a Gävle vicino a Uppsala include strutture come GVX01, GVX02 e GVX21, progettate per supportare il calcolo edge regionale attraverso infrastrutture integrate di alimentazione e connettività.

Approfondimenti Competitivi:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell, Inc.

- Cisco Systems, Inc.

- Equinix, Inc.

- Digital Realty Trust, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu

- Eaton Corporation plc

Il panorama competitivo nel mercato delle infrastrutture dei data center in Svezia presenta un mix di fornitori di infrastrutture globali e principali operatori di data center. Schneider Electric, ABB e Vertiv competono su soluzioni di alimentazione, raffreddamento e gestione energetica. Dell e Cisco forniscono server, apparecchiature di rete e infrastrutture IT. Operatori come Equinix e Digital Realty offrono servizi di colocation e strutture hyperscale. Huawei e Fujitsu aggiungono hardware IT alternativi e soluzioni di rete, mentre Eaton fornisce infrastrutture di alimentazione complementari. Le aziende competono su affidabilità, efficienza energetica, design sostenibile e costruzioni modulari. La pressione per supportare carichi di lavoro ad alta densità e servizi cloud guida l’innovazione. Gli investitori selezionano attori con comprovata esperienza in uptime, credenziali verdi e infrastrutture scalabili.

Sviluppi Recenti:

- Ad agosto 2025, Edgemode e Vertical Data hanno annunciato una collaborazione strategica per sviluppare un data center da 20 MW ottimizzato per l’IA in Svezia, combinando capacità di energia rinnovabile con competenze hardware IA.

- A giugno 2025, Brookfield Asset Management ha annunciato piani per investire fino a 10 miliardi di dollari nella costruzione di un importante data center IA in Svezia, mirando alla crescita dell’infrastruttura hyperscale.

- A marzo 2025, Google Cloud ha lanciato la sua 42ª regione cloud in Svezia, migliorando l’infrastruttura digitale per le aziende e le organizzazioni locali con tecnologie cloud avanzate.