Riassunto esecutivo:

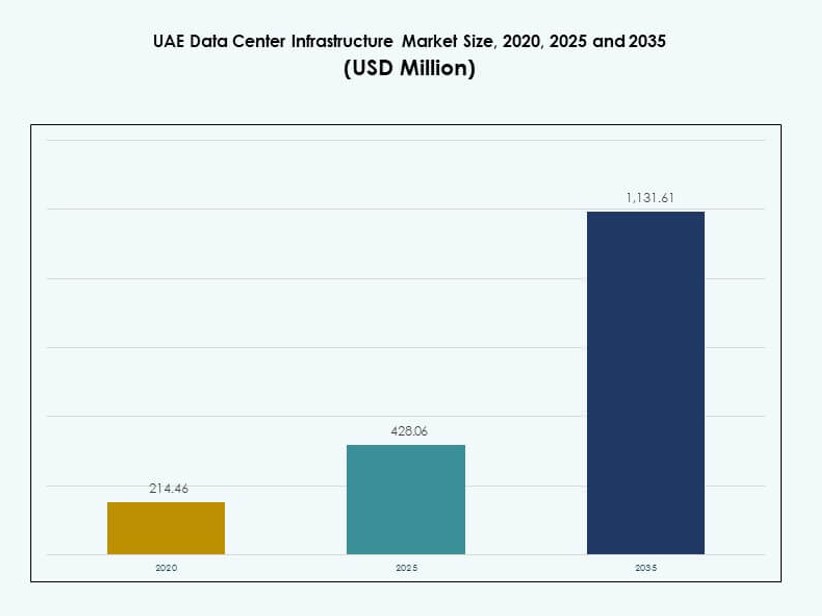

La dimensione del mercato delle infrastrutture dei data center negli Emirati Arabi Uniti è stata valutata a 214,46 milioni di USD nel 2020, raggiungendo i 428,06 milioni di USD nel 2025 e si prevede che raggiungerà 1.131,61 milioni di USD entro il 2035, con un CAGR del 10,13% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center EAU 2025 |

428,06 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center EAU, CAGR |

10,13% |

| Dimensione del Mercato delle Infrastrutture dei Data Center EAU 2035 |

1.131,61 Milioni di USD |

Il mercato delle infrastrutture dei data center negli Emirati Arabi Uniti è guidato dalla rapida adozione del cloud, dalla crescita dei carichi di lavoro AI e dalla forte trasformazione digitale nelle imprese. Le aziende investono in infrastrutture scalabili e ad alta densità per supportare la localizzazione dei dati e i servizi a bassa latenza. L’innovazione nel design modulare, nel raffreddamento avanzato e nei sistemi di alimentazione efficienti dal punto di vista energetico supporta gli obiettivi di affidabilità. Il mercato ha un valore strategico per gli investitori grazie a regolamenti stabili, alla domanda di capacità a lungo termine e al ruolo degli EAU come hub digitale regionale.

All’interno del Medio Oriente, gli EAU sono leader grazie alla forte connettività, alle reti di telecomunicazione avanzate e alle politiche governative di supporto. Dubai e Abu Dhabi dominano l’attività a causa della concentrazione delle imprese e degli investimenti su larga scala. La crescita emergente appare negli emirati settentrionali come Sharjah e Ajman, guidata da costi del terreno inferiori e implementazioni modulari. La leadership regionale è rafforzata dall’adozione precoce della tecnologia e dalla forte collaborazione pubblico-privato.

Dinamiche di Mercato:

Fattori di Mercato

Aumento della Digitalizzazione e Migrazione Accelerata al Cloud delle Imprese nei Settori Core degli EAU

I settori governativi e privati stanno passando a strategie cloud-first, alimentando una robusta domanda di infrastrutture dati. L’espansione degli ecosistemi cloud pubblici e ibridi sta accelerando gli aggiornamenti infrastrutturali. Il mercato delle infrastrutture dei data center negli EAU beneficia di una digitalizzazione su larga scala nei settori della finanza, della sanità e della logistica. Le imprese danno priorità alle implementazioni cloud private per conformarsi alle leggi nazionali sulla residenza dei dati. Gli investimenti in sistemi di alimentazione ad alta densità e raffreddamento scalabile continuano a crescere. I fornitori di cloud multinazionali vedono gli EAU come un ancoraggio regionale per le operazioni cloud MENA. Le forti fibre ottiche e le stazioni di atterraggio dei cavi sottomarini migliorano la proposta di valore del mercato. Il lancio del 5G nel paese aumenta la domanda di architetture di edge computing. La spinta del governo per le città intelligenti amplifica la modernizzazione delle infrastrutture nei nodi digitali.

- Ad esempio, du ha firmato un accordo da 2 miliardi di AED con Microsoft per un data center hyperscale a supporto della migrazione al cloud, annunciato durante la Dubai AI Week.

Aumento degli Investimenti in Hyperscale e Colocation Supportati da Riforme Regolatorie ed Economiche

Abu Dhabi e Dubai stanno assistendo al lancio di data center hyperscale supportati da investimenti diretti esteri. I fornitori di colocation espandono la capacità per servire aziende digital-native e fornitori di servizi cloud. Le iniziative governative semplificano le normative di licenza e zonizzazione dei data center, incoraggiando gli attori globali a investire. Il Mercato delle Infrastrutture dei Data Center negli Emirati Arabi Uniti continua a beneficiare di zone franche e incentivi fiscali su misura per la crescita delle infrastrutture digitali. Progetti greenfield in parchi tecnologici dedicati supportano costruzioni rapide per requisiti hyperscale. Le aziende investono in rack scalabili, PDU efficienti e sistemi BESS per rendere le strutture a prova di futuro. Le strategie IT multicloud e ibride tra le imprese aumentano l’adozione della colocation. Fondi statali supportano campioni tecnologici domestici che investono in strutture edge. Gli obiettivi nazionali di transizione energetica si allineano con i mandati di design a basso PUE, guidando gli aggiornamenti infrastrutturali.

Importanza Strategica dei Data Center nel Rafforzare il Ruolo degli Emirati Arabi Uniti come Hub di Business Digitale

La posizione strategica degli Emirati Arabi Uniti, tra Est e Ovest, ne aumenta il potenziale come hub di interconnessione regionale. I flussi di dati transfrontalieri, la digitalizzazione del commercio e la crescita del fintech si basano su un’infrastruttura dati sicura e scalabile. Il Mercato delle Infrastrutture dei Data Center negli Emirati Arabi Uniti svolge un ruolo centrale nel supportare cloud sovrani, cybersecurity e piattaforme di e-government. Gli investitori vedono forti prospettive di ritorno in colocation ad alto rendimento e deployment modulari. Gli operatori immobiliari allocano sempre più asset per l’infrastruttura DC a causa della domanda di leasing a lungo termine. Le aziende danno priorità alla prossimità dell’infrastruttura digitale per ridurre la latenza e supportare carichi di lavoro più rapidi. Eventi di alto profilo come Expo 2020 hanno elevato l’urgenza per la prontezza infrastrutturale. Il governo dà priorità all’accelerazione dell’economia digitale attraverso un’architettura di servizi localizzata sui dati. Partnership strategiche con i principali cloud espandono l’ampiezza del mercato e la profondità operativa.

- Ad esempio, Equinix ha aperto il suo data center DX3 a Dubai Production City, progettato per supportare fino a 1.800 armadi. La struttura espande la capacità di interconnessione di Equinix nella regione MENA ed è il più grande IBX dell’azienda in Medio Oriente.

Forte Supporto Governativo per la Sostenibilità e l’Efficienza Energetica nel Design dei Data Center

Il piano Net Zero entro il 2050 degli Emirati Arabi Uniti sta guidando un’adozione aggressiva di tecnologie sostenibili per data center. Gli operatori si concentrano sull’uso di soluzioni raffreddate ad aria e liquido con alta efficienza termica. Il Mercato delle Infrastrutture dei Data Center negli Emirati Arabi Uniti si allinea con i framework LEED ed Estidama per ridurre il consumo energetico. L’investimento in campus alimentati a energia solare e sistemi di backup verdi accelera. Il governo supporta zone di innovazione tecnologica a basso contenuto di carbonio che attraggono costruttori di infrastrutture focalizzati su ESG. Le strutture integrano software BMS intelligenti e DCIM per monitorare e ottimizzare il consumo energetico. Design modulari e prefabbricati riducono gli sprechi e velocizzano la costruzione. Gli sviluppatori utilizzano materiali riciclati e superstrutture sostenibili nei lavori civili e strutturali. La spinta per la sostenibilità digitale aumenta l’attrattiva per gli investitori e l’allineamento dei punteggi ESG.

Tendenze di Mercato

AI, Machine Learning e Carichi di Lavoro HPC Guidano la Personalizzazione nel Design delle Infrastrutture

I carichi di lavoro avanzati richiedono calcolo ad alta densità, rete a bassa latenza e una robusta erogazione di energia. Il mercato delle infrastrutture dei data center negli Emirati Arabi Uniti assiste a una crescente domanda di rack basati su GPU e configurazioni ottimizzate per l’IA. Le aziende danno priorità ai cluster HPC per analisi in tempo reale e elaborazione video. Le strutture si spostano da configurazioni tradizionali basate su x86 a ambienti con architetture miste. Le reti ad alta capacità e gli interconnettori ottici stanno guadagnando terreno. La personalizzazione dei sistemi di raffreddamento e delle disposizioni dei rack assicura prestazioni al massimo livello. L’approvvigionamento delle infrastrutture si sta orientando verso una modularità specifica per i carichi di lavoro. I data center si adattano per soddisfare i crescenti requisiti dei carichi di lavoro di IA generativa e di addestramento LLM. L’espansione dei carichi di lavoro di IA promuove lo sviluppo congiunto tra hyperscaler e OEM di infrastrutture.

Espansione del Calcolo Edge Accelerata dal Lancio del 5G e dalla Crescita dell’Ecosistema IoT

Applicazioni a bassa latenza come mobilità autonoma, retail intelligente e sanità connessa richiedono elaborazione localizzata. Il mercato delle infrastrutture dei data center negli Emirati Arabi Uniti vede un aumento di micro data center e nodi edge modulari nelle zone urbane. Gli operatori di telecomunicazioni e gli hyperscaler collaborano per il lancio di infrastrutture distribuite. Le strutture con fattori di forma robusti e sistemi di raffreddamento pronti per l’esterno diventano più comuni. I rack edge supportano la rapida distribuzione e integrazione con le reti core. La domanda di data center containerizzati cresce nei campi petroliferi, porti e hub logistici. I carichi di lavoro sensibili alla latenza guidano i miglioramenti della densità energetica a livello di rack. Le apparecchiature di rete evolvono per supportare il rapido failover e il routing dinamico. Le iniziative pubblico-private spingono la copertura edge nelle zone meno servite.

Crescita dei Data Center Modulari Prefabbricati e Modelli di Costruzione Ibridi

I moduli prefabbricati riducono i tempi di distribuzione e aumentano la scalabilità. Il mercato delle infrastrutture dei data center negli Emirati Arabi Uniti incorpora blocchi di potenza e meccanici containerizzati per una rapida espansione. La domanda cresce per unità costruite in fabbrica e pre-testate che soddisfano tolleranze di design rigorose. Gli operatori EPC offrono costruzioni ibride che combinano strutture tradizionali e modulari. I moduli riducono l’esposizione al rischio durante condizioni meteorologiche avverse o ritardi di fornitura. I sistemi di raffreddamento prefabbricati aiutano gli operatori a mantenere budget energetici stretti. I design ripetibili supportano cicli di approvvigionamento più rapidi e riducono gli errori in loco. L’adozione accelera in scenari di retrofit dove la velocità e i vincoli del sito limitano le costruzioni tradizionali. Gli sviluppatori immobiliari collaborano con fornitori modulari per un rapido onboarding degli inquilini.

Aumento delle Infrastrutture Software-Defined e Integrazione dell’Automazione Intelligente

La gestione delle infrastrutture si sta spostando da operazioni centrate sull’hardware a operazioni software-defined. Il mercato delle infrastrutture dei data center negli Emirati Arabi Uniti integra DCIM e orchestrazione guidata dall’IA per la manutenzione predittiva e l’ottimizzazione del carico. Le strutture utilizzano l’automazione per regolare in tempo reale il flusso d’aria, l’umidità e il consumo energetico. I sistemi di storage e potenza software-defined aiutano a ridurre l’over-provisioning. L’allocazione dinamica delle risorse migliora il tempo di attività e i livelli di servizio. Gli operatori DC implementano gemelli digitali per simulare le prestazioni dell’infrastruttura sotto stress. Le piattaforme di gestione remota migliorano la reattività nei siti edge e hyperscale. I sensori intelligenti e i dati di telemetria migliorano l’intelligenza operativa. L’automazione supporta la reportistica di conformità e l’adesione agli SLA per i clienti di colocation.

Sfide del Mercato

Alti Costi Energetici, Esigenze di Raffreddamento e Scarsità di Terreni in Zone Urbane di Pregio

Il raffreddamento rappresenta una grande porzione delle spese operative, specialmente in ambienti desertici. Il Mercato dell’Infrastruttura dei Data Center negli Emirati Arabi Uniti affronta alti CapEx nei sistemi di gestione termica. Gli operatori devono progettare per resistere a temperature estreme e bassi livelli di umidità. I costi immobiliari a Dubai e Abu Dhabi limitano l’espansione hyperscale nelle zone centrali. I siti necessitano di reti di backup, refrigeratori efficienti e perimetri sicuri, aumentando i costi di sviluppo. I contratti di approvvigionamento energetico spesso mancano di prevedibilità dei prezzi a lungo termine. Le implementazioni ad alta densità spingono la potenza dei rack a livelli di 20kW+, richiedendo contenimenti avanzati. La ridondanza del raffreddamento aumenta il consumo energetico e i costi delle attrezzature. I tetti dei data center devono ospitare grandi carichi meccanici e impianti solari, aumentando la complessità strutturale.

Carenza di Talenti, Conformità Normativa e Limitazioni di Interconnessione

Gli Emirati Arabi Uniti affrontano una disponibilità limitata di professionisti qualificati nella progettazione, operazioni e sicurezza informatica dei data center. Il Mercato dell’Infrastruttura dei Data Center negli Emirati Arabi Uniti richiede un costante aggiornamento delle competenze e certificazioni specializzate. Gli operatori navigano tra la sovranità dei dati in evoluzione, la rendicontazione del carbonio e i mandati di recupero in caso di disastro. I quadri di conformità differiscono tra gli emirati, causando attriti normativi. L’interconnessione tra fornitori di cloud e carrier rimane frammentata nelle zone di livello 2. I giocatori più piccoli non hanno accesso a IXPs neutrali e carrier hotel. Le infrastrutture legacy e le sfide di retrofit ritardano gli sforzi di modernizzazione. La domanda supera la capacità dei programmi di formazione, creando rischi operativi per le nuove costruzioni.

Opportunità di Mercato

Crescente Domanda di Costruzioni Hyperscale e Edge Greenfield in Zone Franche e Parchi Industriali

Il Mercato dell’Infrastruttura dei Data Center negli Emirati Arabi Uniti offre una crescita a lungo termine per gli investitori che puntano a progetti hyperscale greenfield. I parchi industriali a Dubai South, Abu Dhabi KIZAD e Sharjah Hamriyah offrono incentivi per terreni e servizi. La crescita in AI, gaming e streaming multimediale guiderà nuove implementazioni di carichi di lavoro su larga scala. Gli sviluppatori possono sfruttare la costruzione modulare per ridurre i tempi di consegna e attrarre inquilini globali. Le implementazioni edge nella logistica e nelle città intelligenti creano potenziale di espansione nelle zone secondarie.

Partnership Strategiche e Produzione Locale di Componenti Infrastrutturali Core

Le partnership con EPC locali e produttori di apparecchiature elettriche riducono la dipendenza dalle importazioni. Il Mercato dell’Infrastruttura dei Data Center negli Emirati Arabi Uniti beneficia dell’aumento delle capacità domestiche in sistemi UPS, quadri elettrici e sistemi di contenimento. L’approvvigionamento locale riduce i tempi di consegna e migliora il controllo dei costi. La ricerca e sviluppo pubblico-privato nello stoccaggio di energia e nel raffreddamento intelligente crea un vantaggio competitivo. La localizzazione supporta la creazione di posti di lavoro nazionali e soddisfa gli obiettivi di Valore Aggiunto Locale (ICV) degli Emirati Arabi Uniti.

Segmentazione del Mercato

Per Tipo di Infrastruttura

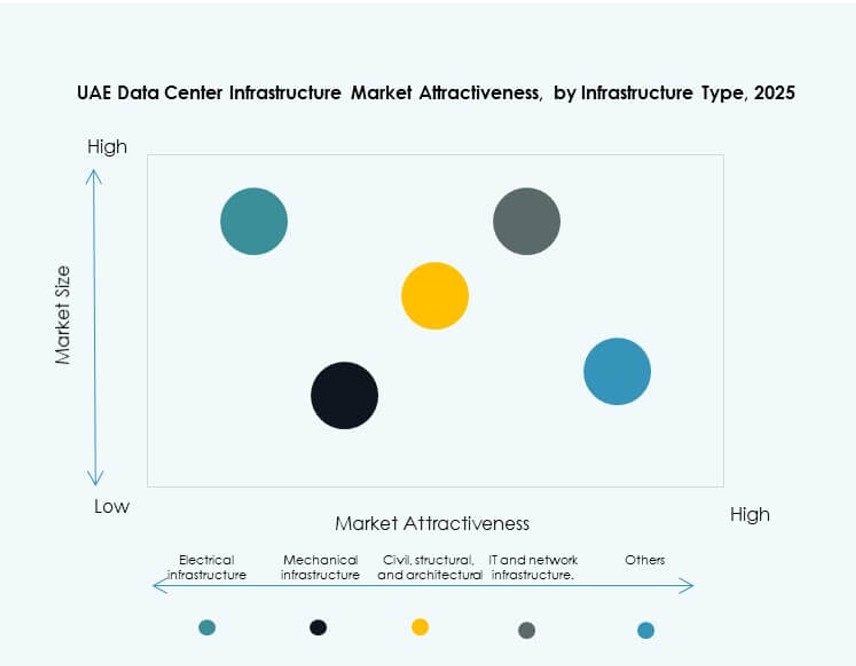

Il mercato delle infrastrutture dei data center negli Emirati Arabi Uniti è guidato dall’infrastruttura elettrica, che rappresenta la quota maggiore a causa delle elevate esigenze di densità di potenza e uptime. L’infrastruttura meccanica segue con una forte domanda di sistemi di raffreddamento di precisione. I segmenti di infrastruttura civile/strutturale e IT/rete crescono costantemente con l’avanzare della modularità e dell’integrazione dei rack. Gli aggiornamenti strutturali rimangono critici nelle nuove costruzioni e negli aggiornamenti di livello. La categoria “Altri” include sistemi di supporto come le piattaforme DCIM e gli elementi di sicurezza fisica.

Per Infrastruttura Elettrica

L’alimentazione elettrica ininterrotta (UPS) domina l’infrastruttura elettrica a causa degli elevati standard di disponibilità e ridondanza degli Emirati Arabi Uniti. Le unità di distribuzione dell’energia (PDU) e i sistemi di accumulo di energia a batteria (BESS) guadagnano terreno nelle configurazioni di livello III/IV. Gli interruttori di trasferimento e gli apparecchi di commutazione vedono una crescita stabile nelle strutture mission-critical. L’integrazione dei servizi di utilità diventa più fluida con una migliore infrastruttura di rete. Aumenta la domanda di PDU intelligenti per gestire rack ad alta densità e carichi dinamici.

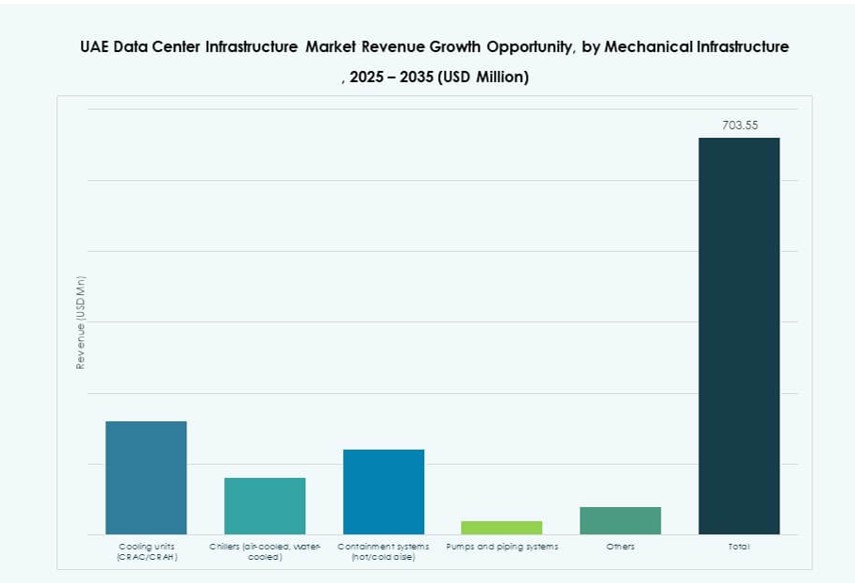

Per Infrastruttura Meccanica

Le unità di raffreddamento (CRAC/CRAH) detengono la quota maggiore a causa delle condizioni climatiche estreme. I refrigeratori, in particolare le unità raffreddate ad aria, sono ampiamente adottati nelle strutture hyperscale e di colocation. I sistemi di contenimento guadagnano slancio per l’efficienza dei corridoi caldo/freddo. Pompe e sistemi di tubazioni si evolvono per supportare l’integrazione del raffreddamento a liquido. Le tecnologie di raffreddamento modulari aiutano a raggiungere gli obiettivi di sostenibilità e a ridurre l’OPEX.

Per Infrastruttura Civile / Strutturale & Architettonica

I sistemi modulari e prefabbricati guidano questo segmento, consentendo una rapida implementazione. I componenti della sovrastruttura che utilizzano ibridi cemento-acciaio offrono resilienza strutturale. Pavimenti sopraelevati e soffitti sospesi rimangono comuni nelle configurazioni aziendali e di colocation. Gli investimenti nella preparazione del sito e nelle fondamenta aumentano con la domanda hyperscale. Involucri edilizi di alta qualità supportano l’isolamento termico e la sostenibilità operativa.

Per Infrastruttura IT & di Rete

Le apparecchiature server e di rete guidano il segmento dell’infrastruttura IT. Rack e armadi sono richiesti a causa dell’aumento della densità e dell’ottimizzazione del flusso d’aria. Le soluzioni di archiviazione si spostano verso modelli ibridi per migliori prestazioni. Le installazioni di cablaggio e fibra ottica si ampliano con la crescita della larghezza di banda. I fornitori di apparecchiature integrano design efficienti dal punto di vista energetico con funzionalità di monitoraggio remoto.

Per Tipo di Data Center

I data center hyperscale dominano il mercato delle infrastrutture dei data center negli Emirati Arabi Uniti, guidati dagli investimenti dei principali operatori cloud. Le strutture di colocation si espandono rapidamente, servendo i settori delle PMI e fintech. I data center edge crescono in linea con le implementazioni delle smart city. I data center aziendali mantengono la loro rilevanza nelle industrie regolamentate. Altri data center includono strutture gestite dal governo e dalla difesa.

Per Modello di Consegna

I modelli di progettazione-costruzione/EPC sono leader nelle implementazioni su larga scala grazie all’esecuzione end-to-end. I modelli modulari fabbricati in fabbrica crescono rapidamente, specialmente negli ambienti edge. I modelli chiavi in mano e di gestione della costruzione supportano le costruzioni del settore privato. La consegna di retrofit/aggiornamenti guadagna terreno mentre i siti legacy modernizzano le operazioni. I tempi dei progetti influenzano la scelta del modello di consegna.

Per Tipo di Livello

I data center di Tier III dominano grazie al bilanciamento tra efficienza dei costi e uptime. Le strutture di Tier IV crescono nei segmenti critici come il settore bancario e la difesa. I Tier I e II vedono meno adozione poiché le imprese cercano maggiore resilienza. Molte nuove costruzioni puntano alla prontezza del Tier III con capacità di Tier IV. La certificazione e la conformità agli SLA guidano la selezione del tier.

Approfondimenti Regionali

Dominio di Dubai Grazie alla Densità dell’Ecosistema Digitale e agli Incentivi delle Free Zone

Dubai guida il Mercato delle Infrastrutture dei Data Center negli Emirati Arabi Uniti con oltre il 45% di quota. La città ospita importanti hub di colocation, infrastrutture di telecomunicazione e campus hyperscale. Dubai Internet City e Dubai Silicon Oasis offrono incentivi per i fornitori di servizi digitali. Una forte connettività attraverso cavi sottomarini e IXPs internazionali ne potenzia il vantaggio. L’adozione precoce del 5G e delle applicazioni per città intelligenti nell’emirato guida il rollout delle infrastrutture edge. Le multinazionali preferiscono Dubai per l’hosting regionale grazie alla regolamentazione favorevole alle imprese.

- Ad esempio, il Data Center di du a Dubai Silicon Oasis si estende su 9.000 m² con un carico IT finale di 6,0 MW, certificazione Tier III dell’Uptime Institute e raffreddamento evaporativo indiretto.

Abu Dhabi Espande il Ruolo Attraverso il Cloud Sovrano, Investimenti in AI e Accesso alle Utility

Abu Dhabi detiene circa il 30% della quota di mercato, con un crescente focus su cloud governativi, data center per la difesa e cluster di AI. La città beneficia di un approvvigionamento energetico stabile, disponibilità di terreni greenfield e crescenti capacità EPC. KIZAD e Masdar offrono zone strategiche per investimenti infrastrutturali. Entità statali supportano partnership hyperscale con fornitori globali. Gli obiettivi digitali della Vision 2030 della capitale danno priorità alla sovranità dei dati e alla resilienza informatica.

- Ad esempio, il campus KIZAD dei Khazna Data Centers ad Abu Dhabi include sei strutture ciascuna con una capacità di 6 MW, per un totale di 36 MW e 8.200 m² di spazio bianco, carrier-neutral con certificazione Tier 3.

Sharjah e gli Emirati Settentrionali Emergono con la Crescita Industriale e il Potenziale delle Strutture Edge

Sharjah e gli emirati settentrionali detengono collettivamente circa il 25% del Mercato delle Infrastrutture dei Data Center negli Emirati Arabi Uniti. La Free Zone di Hamriyah e la SAIF Zone promuovono lo sviluppo di infrastrutture a prezzi accessibili. Queste regioni attraggono implementazioni edge guidate da logistica, sanità e manifattura. Costi inferiori di terreni ed energia consentono costruzioni modulari per le PMI. Il supporto governativo per l’inclusione digitale aumenta la domanda al di fuori delle zone metropolitane principali. Le città emergenti offrono opportunità non sfruttate per i fornitori di colocation regionali.

Approfondimenti Competitivi:

- Khazna Data Centers

- Moro Hub

- Gulf Data Hub

- Equinix, Inc.

- G42 / Core42

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Il mercato delle infrastrutture dei data center negli Emirati Arabi Uniti è modellato da una combinazione di operatori locali, enti sostenuti dal governo e fornitori di infrastrutture globali. Khazna e Moro Hub dominano con costruzioni su larga scala e partnership strategiche, mentre Gulf Data Hub supporta la crescita regionale della colocation. Equinix guida la leadership nell’interconnessione attraverso le sue strutture carrier-neutral con sede a Dubai. Fornitori di infrastrutture come Schneider Electric e Vertiv consentono sistemi avanzati di raffreddamento, alimentazione e automazione. Giganti IT globali come Cisco, Dell e ABB forniscono hardware mission-critical nei domini di rete, server e alimentazione. Il mercato favorisce i player che offrono soluzioni end-to-end allineate con efficienza energetica, modularità e uptime. Mantiene un forte slancio grazie alla digitalizzazione aziendale costante, alla domanda di hyperscale e all’allineamento normativo favorevole per gli investimenti. Le alleanze strategiche tra EPC, OEM e fornitori di tecnologia continuano a definire i futuri progetti in pipeline.

Sviluppi Recenti:

- A dicembre 2025, ABB ha collaborato con Nvidia per mirare alla crescita nell’infrastruttura dei data center del Golfo, concentrandosi sugli Emirati Arabi Uniti e l’Arabia Saudita in mezzo alla crescente domanda di elettricità. Questa collaborazione mira a sviluppare infrastrutture di nuova generazione,

- A maggio 2025, Cisco si è unita all’iniziativa Stargate UAE attraverso un MoU strategico con G42, OpenAI, Oracle, NVIDIA e SoftBank Group per costruire un data center AI da 1 GW ad Abu Dhabi, a partire da 200 MW nel 2026. La partnership alimenta l’innovazione AI e lo sviluppo delle infrastrutture.