エグゼクティブサマリー:

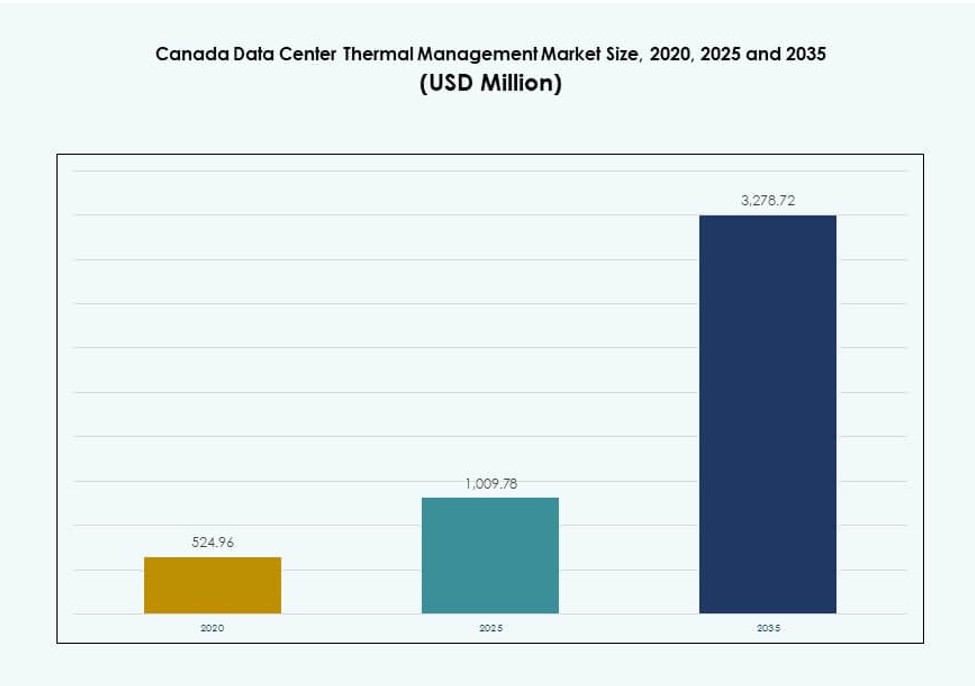

カナダのデータセンター熱管理市場の規模は、2020年に5億2,496万米ドルと評価され、2025年には10億978万米ドルに増加し、2035年までに32億7,872万米ドルに達すると予測されており、予測期間中のCAGRは12.43%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年カナダデータセンター熱管理市場規模 |

10億978万米ドル |

| カナダデータセンター熱管理市場、CAGR |

12.43% |

| 2035年カナダデータセンター熱管理市場規模 |

32億7,872万米ドル |

市場は、液体冷却、AI駆動のエアフローマネジメント、モジュラー熱インフラの急速な採用から恩恵を受けています。ハイパースケールおよびコロケーションオペレーターは、高密度ラックをスケーリングしており、効率的な熱設計が求められています。チップ直結冷却や浸漬冷却の革新は、AIおよびHPCの成長をサポートします。企業は低PUEと長期的なエネルギー節約を優先し、グリーンビルディング基準に沿っています。投資家にとって、このセクターはエネルギー効率の高いインフラアップグレードと規制支援のイニシアチブを通じて強力なROIを提供します。

オンタリオ州は、トロントでのハイパースケールの拡大と強力なグリッドアクセスにより、国内市場をリードしています。ケベック州は、低コストの水力エネルギーとフリークーリングに適した気候により急速に台頭しています。アルバータ州やブリティッシュコロンビア州などの西部州は、通信および産業ワークロードをサポートするエッジデータセンターの展開により勢いを増しています。これらの地域での成長は、モジュラー熱ソリューションと分散型コンピューティングの需要の高まりによって支えられています。

市場のダイナミクス:

市場の推進要因

AI、HPC、クラウドの採用拡大が熱インフラの需要を牽引

カナダのデータセンター熱管理市場は、AIワークロードと高性能コンピューティング(HPC)の展開の増加から強い需要を目撃しています。これらのシステムは高密度の熱負荷を生み出し、高度な冷却ソリューションが求められています。液体冷却、特にチップ直結や浸漬技術は、従来の空気ベースのシステムよりも好まれています。クラウドプロバイダーとコロケーションプレーヤーは、サービスレベルの稼働時間を満たすために熱効率を優先しています。電力使用効率(PUE)の管理は、投資計画の戦略的要因です。グリーンビルディングのコンプライアンスも熱革新を促進する要因です。企業はエッジロケーションでも拡大しており、効率的な局所冷却をさらに推進しています。投資家は、熱インフラを運用の継続性とESG報告にとって重要と見なしています。

分散型データセンター環境におけるモジュラー冷却システムの戦略的重要性

モジュラー型の熱管理は、列ベースおよびラックベースの冷却システムを展開するオペレーターによって注目を集めています。このシフトは、小規模なエッジおよび地域サイトでのスケーラブルな展開の重要性が高まっていることを反映しています。モジュラーシステムは、迅速な展開、容易なレトロフィット、アップグレード中のダウンタイムの削減を提供します。プレハブソリューションは、ハイパースケールおよびマイクロデータセンターの両方で設置の柔軟性を向上させます。カナダのデータセンター熱管理市場は、このシフトにより段階的な容量追加を可能にしています。オペレーターは、過剰供給することなく負荷の変動性と冗長性をサポートするためにモジュラーユニットを使用します。これらのソリューションは、都市部の不動産制限に適合します。戦略的計画には、新築およびレトロフィットにおける熱のモジュール化がますます組み込まれています。

持続可能性目標がエコフレンドリーな冷却技術へのシフトを推進

オペレーターは、連邦および州のエネルギー目標を達成するために持続可能な熱ソリューションに投資しています。フリークーリング、低GWP流体を用いた液体冷却、AI最適化された気流が重要なツールとなっています。カナダの企業は、2030年以降のカーボンニュートラル目標に合わせる圧力が高まっています。冷却のアップグレードは、エネルギー使用強度(EUI)を削減する直接的な方法を提供します。カナダのデータセンター熱管理市場は、このシフトを競争要因と見なしています。LEEDやBOMA BESTなどのグリーン認証が冷却システムの調達に影響を与えています。データセンター企業は、ユーティリティやクリーンテック企業と提携し、エネルギー再利用や熱回収を模索しています。戦略的な買い手は、エコフレンドリーで将来に対応した技術を提供するベンダーを好みます。

- 例えば、ケベック州のQScaleのQO1キャンパスは、冬の気温と100%再生可能な水力発電を利用して、最大80%のフリークーリングを実現し、PUEを1.2未満に達成しています。

政府のインセンティブと地域のグリッドポリシーがエネルギー効率の高い熱展開を加速

ユーティリティのリベートプログラムや税額控除が高効率冷却のレトロフィットを奨励しています。オンタリオ州やケベック州のような州は、ターゲットを絞ったインセンティブを通じて先進的な冷却への投資を促進しています。主要都市での電力供給制限が、オペレーターを低エネルギー冷却モデルへと押し進めています。ラックごとの最大エネルギー消費を規制するポリシーが、設計段階からの熱計画に影響を与えています。カナダのデータセンター熱管理市場は、国家のエネルギー効率目標と密接に一致しています。政府支援のパイロットプログラムは、熱設計の革新をサポートしています。データセンターのゾーニングガイドラインには、熱性能のベンチマークが含まれるようになりました。戦略的な資金アクセスが、ティアIIおよびティアIII都市での次世代冷却ユニットの迅速な採用を加速しています。

- 例えば、TELUSはケベック州のリムースキ施設をカナダ初の主権AI工場に改造し、従来のデータセンターと比較して水使用量を75%以上削減する自然冷却システムを組み込んでいます。このサイトは再生可能エネルギーと先進的なインフラを活用し、カナダ国内での持続可能で高性能なコンピュート能力を強化しています。

市場動向

企業およびハイパースケールサイト全体での高密度環境における液体冷却の広範な利用

液体冷却は、カナダのハイパースケールおよびエンタープライズ展開において、ニッチから主流へと移行しています。AI、ML、ブロックチェーンアプリケーションには、ダイレクトチップ冷却と浸漬冷却が好まれています。これらのワークロードは、空冷システムのしきい値を超える熱レベルを生成します。オペレーターは、20 kWを超えるラック密度での効率性のためにこれらの技術を好みます。カナダのデータセンター熱管理市場では、モジュラー液体冷却システムのベンダー活動が増加しています。ハードウェアパートナーは現在、液体冷却対応サーバーを共同開発しています。高い熱性能と改善されたTCOは、エンタープライズバイヤーを引き付けます。低排出システムに対する規制のサポートが、このトレンドをさらに後押ししています。

リアルタイム最適化のためのAI駆動熱管理システムの出現

AI搭載のDCIMおよびBMSソフトウェアモジュールは、予測的かつ自動化された冷却調整を可能にしています。これらのプラットフォームは、リアルタイムの温度、湿度、およびワークロードデータを使用して、気流とチラーの性能を最適化します。カナダのオペレーターは、CRAC、ファン速度、およびコンテインメントシステムの制御にAIを使用しています。カナダのデータセンター熱管理市場では、ソフトウェア主導の冷却最適化の需要が高まっています。ベンダーは、AIダッシュボードをCFDシミュレーションやデジタルツインと組み合わせて提供しています。スマートコントロールはOPEXを削減し、熱スポットを防止します。効率基準への準拠を可能にします。オペレーターは、このトレンドに依存して、厳しい稼働時間SLAを満たしています。

地域のコロケーション成長が分散型熱システムへの投資を促進

トロント、モントリオール、カルガリーのコロケーションプロバイダーは、そのフットプリントを急速に拡大しています。これらの拡張には、さまざまな熱ニーズを持つマルチテナント環境が含まれることがよくあります。オペレーターは、多様なクライアントワークロードをサポートするために、列ベースおよびラックベースのシステムを展開しています。カナダのデータセンター熱管理市場では、このセグメントで熱のスケーラビリティが重要視されています。コロケーション企業は、PUEや熱管理メトリクスに基づいて差別化を図っています。スマートな気流制御と隔離されたホット/コールドゾーンが求められています。柔軟な冷却構成は、運用上の紛争を減らし、テナントの満足度を確保します。新しいサイトは、ROIを改善するためにモジュラー熱レイアウトを優先しています。

環境への影響を軽減するための再生可能冷却技術の統合

カナダのオペレーターは、断熱冷却、河川ベースのシステム、地熱支援チラーを展開しています。これらのソリューションは、冷媒や電力消費の多いコンプレッサーへの依存を減らします。ケベックとブリティッシュコロンビアは、再生可能な熱戦略の実施で先行しています。カナダのデータセンター熱管理市場は、水力や廃熱回収を使用したクローズドループ冷却を模索しています。施設はまた、雪冷却貯水池や季節的な熱貯蔵を試験しています。再生可能エネルギーの統合は、ESGの指令に沿っており、グリーンファイナンスを確保するのに役立ちます。熱供給業者は、現在、再生可能冷却ソリューションを提供しています。このトレンドは、地域のグリーンテックエコシステムを強化しています。

市場の課題

次世代冷却システムによる既存サイトの改修の複雑さ

既存施設の改修は、既存の設計制限のために依然として困難です。オペレーターは、液体またはハイブリッド冷却を適用する際に、構造的および空間的な課題に直面しています。古い建物には、封じ込め経路、冗長配管、そして高床が欠けています。カナダのデータセンター熱管理市場は、広範なアップグレードを可能にするためにこれらの技術的課題に対処しなければなりません。CAPEX要件と運用の中断が迅速な改修を妨げています。MEPチーム、OEM、ITマネージャー間の調整が進捗を遅らせます。ベンダーはしばしば、各改修に対してカスタムエンジニアリングされたソリューションを必要とします。これが速度とスケーラビリティを制限します。小規模なプレーヤーは、完全な冷却の近代化に必要なリソースを欠いています。

カナダのデータセンター運用全体での高度な冷却システムに対する限られた人材とトレーニング

オペレーターは、液体冷却、モジュラーデプロイメント、AI管理システムに訓練された技術者を見つけるのに苦労しています。現在のスタッフのほとんどは、従来の空冷インフラに精通しています。これがシステム構成、故障診断、アップグレードの際に遅延を引き起こします。カナダのデータセンター熱管理市場は、規模を拡大するために労働力のスキル開発に依存しています。冷却最適化のためのトレーニングプログラムは、州全体で不足しています。AIベースの熱プラットフォームも、機械学習と制御の知識を必要とします。経験の浅いチームは、システムを効率的に運用できず、期待されるROIを減少させる可能性があります。ベンダーはサポートプログラムを構築していますが、需要は依然として供給を上回っています。

市場機会

遠隔地および産業ゾーン全体でのエッジおよびマイクロデータセンター冷却の戦略的範囲

カナダの広大な地理と遠隔の企業所在地は、エッジ冷却システムの需要を生み出しています。鉱業、石油・ガス、通信の展開には、小型ITノード向けの頑丈な熱ユニットが必要です。カナダのデータセンター熱管理市場は、コンパクトで耐候性があり、モジュラーな冷却ソリューションに強い機会を見出しています。これらのシステムは、過酷な気候やアクセスが限られた地域で稼働します。低メンテナンスで事前に構成されたシステムを提供するベンダーは、これらの地域で市場シェアを獲得できます。

都市地区暖房と持続可能性目標に向けた熱再利用システムの新たな機会

データセンターからの熱再利用は、都市部の地区暖房をサポートできます。モントリオール、トロント、バンクーバーは、近隣の建物との熱共有を模索しています。カナダのデータセンター熱管理市場は、都市の脱炭素化努力と連携することで成長できます。ラックから暖房グリッドへの廃熱を転送する技術は、新たな収益モデルを開きます。官民パートナーシップとユーティリティのサポートが、投資のケースを強化します。

市場セグメンテーション

データセンターのサイズ別

大規模データセンターは、ハイパースケールの展開とAI需要の増加により、カナダのデータセンター熱管理市場を支配しています。これらの施設は、堅牢な熱設計と高度な制御システムを必要とします。中規模データセンターも、コロケーションと企業クライアントにサービスを提供しながら、着実に成長しています。小規模施設は、エッジロケーションで依然として関連性がありますが、収益の貢献は小さいです。

冷却技術別

空気ベースの冷却は、特にホット/コールドアイルのセットアップやリアドア交換機を通じて、かなりのシェアを持っています。しかし、液体ベースの冷却は、チップ直接冷却や浸漬システムの採用が進む中で、より速く成長しています。両方のアプローチを組み合わせたハイブリッドシステムは、柔軟性を求めるオペレーターを引き付けています。相変化と熱電冷却はニッチですが、エッジアプリケーションでの可能性を示しています。

コンポーネント別

ハードウェアは、カナダのデータセンター熱管理市場で最大の収益シェアを占めています。主な成長要因は次世代のチラーとエアフローシステムです。AI最適化やDCIMプラットフォームのようなソフトウェアコンポーネントは急速に価値を高めています。システムの複雑さから、レトロフィット、メンテナンス、コミッショニングのようなサービスも強い需要があります。

ハードウェア別

冷却ユニットとチラーが主導しており、大規模な導入が要因です。ファン、熱交換器、配管コンポーネントが続き、エアフロー制御と液体循環をサポートしています。新興ハードウェアには、モジュラーCDUシステムやスマートセンサーが含まれます。配信コンポーネントは、レトロフィットでの統合の容易さから価値を高めています。

ソフトウェア別

DCIMダッシュボードとAIベースの最適化ツールがソフトウェア需要を牽引しています。これらのツールはエネルギー使用を管理し、熱的な故障を防ぐのに役立ちます。CFDシミュレーションは計画とモデリングの努力をサポートします。BMSモジュールは、建物のエネルギーシステムと熱性能を統合し、包括的な視点を提供します。

サービス別

新しい建設が絶えないため、設置とコミッショニングサービスがセグメントをリードしています。サービスとしてのモニタリングと予防保守がそれに続きます。レトロフィットとアップグレードはレガシーサイトにとって重要です。バンドルサービス契約を提供するベンダーは市場で競争優位性を持っています。

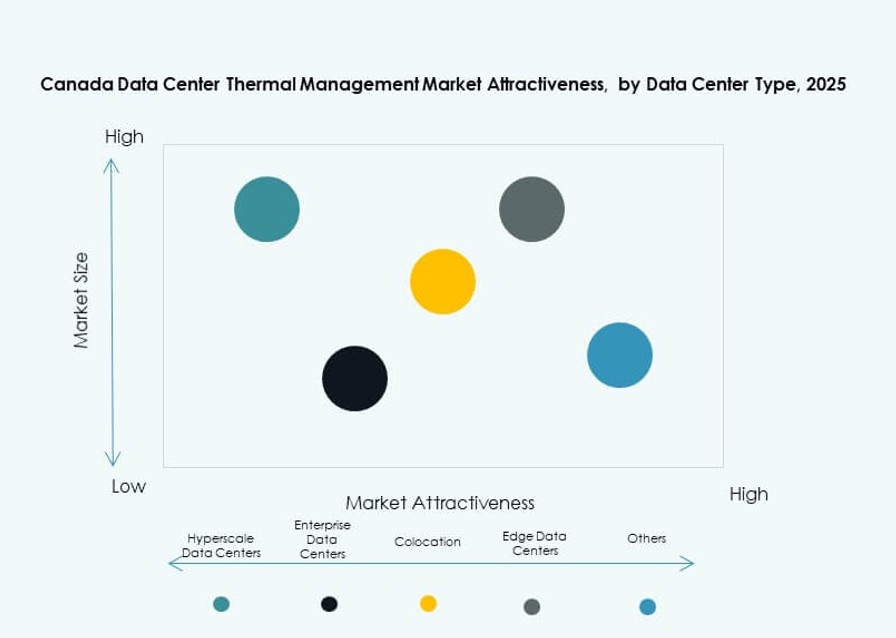

データセンタータイプ別

ハイパースケールデータセンターは、高密度ラック環境と大規模な導入によりリードしています。コロケーションとクラウド施設が続き、マルチテナントの冷却ニーズによって推進されています。エンタープライズおよびエッジ/マイクロデータセンターは、地域およびセクター固有の需要をサポートしながら着実に成長しています。金融や通信サイトのような専門データセンターはニッチなままです。

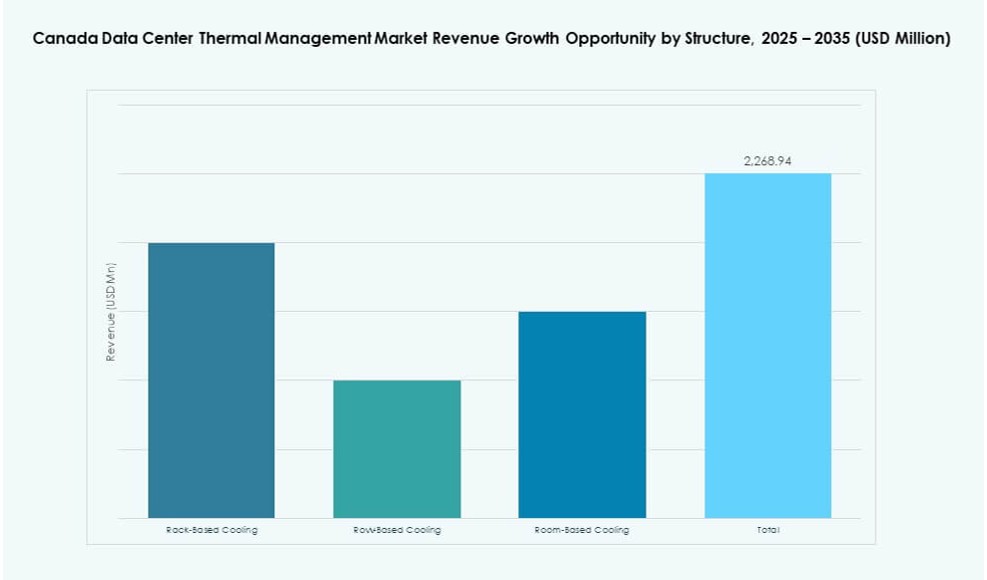

構造別

モジュール性と高密度ゾーンのために、列ベースおよびラックベースの冷却システムが好まれます。ルームベースの冷却は、レガシーおよび大規模エンタープライズ環境で依然としてシェアを持っています。市場は効率を高め、段階的な導入を可能にするために、分散型のラックレベル冷却に向かっています。

地域別インサイト

トロントがハイパースケールとコロケーションハブとしての地位を持つため、オンタリオが市場を支配

オンタリオは、カナダのデータセンター熱管理市場の最大シェアを占め、約43%を占めています。トロントはGoogle、AWS、Microsoftなどの主要プレーヤーをホストし、ハイパースケール活動をリードしています。地域の電力制約は熱最適化に焦点を当てています。州当局からのインセンティブが高度な冷却導入をサポートしています。この地域はまた、インフラベンダーやコンサルタントの強力なネットワークから恩恵を受けています。

ケベックは好ましい冷却条件を持つグリーンエネルギーのリーダーとして浮上

ケベック州は約28%の市場シェアを持ち、低コストの水力発電と涼しい気候条件に支えられています。モントリオールは急成長中のデータセンターの拠点で、環境に優しい特徴を持っています。ここでは、オペレーターが再生可能エネルギーと先進的な熱システムを使用してESG目標を達成しています。持続可能なインフラを促進する政策が国際的な投資家を引き付けています。河川を利用した冷却や断熱冷却は、水の利用可能性とエネルギーコストの節約のために注目を集めています。

- 例えば、ケベック州のQScaleのQ01キャンパスは、Hydro‑Québecが供給するほぼ100%の再生可能な水力発電で運営されています。この施設は高いエネルギー効率と持続可能な冷却を目指して設計されており、ヒューレット・パッカード・エンタープライズがグリーンデータセンターインフラを支えるアンカーテナントとして機能しています。

西部州はエッジおよびモジュラーデータセンターの需要が増加

アルバータ州やブリティッシュコロンビア州を含む西部カナダは、市場シェアの約17%を占めています。これらの地域は、石油、ガス、鉱業、通信セクターでのエッジ展開をサポートしています。モジュラー型のラックベースの冷却システムが強く受け入れられています。バンクーバーのような都市部では、小売コロケーションの成長が見られます。厳しい気象条件が、遠隔地や産業環境での稼働時間を確保するための頑丈な熱システムを推進しています。

- 例えば、AWSのようなハイパースケールプレイヤーは、高密度AIラックをサポートするために、世界的にダイレクト・トゥ・チップの液体冷却を採用しており、このトレンドは西部カナダ全体で出現しているモジュラーエッジデータセンターの展開と一致しています。

競争力のある洞察:

- Vertiv Group Corp.

- シュナイダーエレクトリック

- Stulz GmbH

- トレインテクノロジーズplc

- デルタ電子株式会社

- ジョンソンコントロールズインターナショナルplc

- ダイキン工業株式会社

- Airedale International Air Conditioning Ltd.

- ファーウェイ・テクノロジーズ有限公司

- イートンコーポレーション

カナダのデータセンター熱管理市場は、グローバルなインフラプロバイダーと地域のHVAC専門家によって主導される非常に競争の激しい環境を特徴としています。Vertiv、シュナイダーエレクトリック、Stulzは、液体、空気、ハイブリッド冷却システムの強力なポートフォリオにより支配しています。デルタ電子とダイキンは、エネルギー効率の高い熱製品のイノベーションを推進しています。ジョンソンコントロールズとトレインは、スマートビルディングシステムと冷却プラットフォームの統合をリードしています。ファーウェイとイートンは、ハイパースケールおよびエッジ施設向けのスケーラブルなハードウェアに注力しています。ハードウェア、ソフトウェア、サービスを網羅するフルスタックソリューションを提供するプレイヤーから恩恵を受けています。競争優位性は、地域に根ざしたサポート、モジュール性、エネルギー効率、持続可能性の整合性に依存します。戦略的パートナーシップとAI駆動のソフトウェア採用が、主要企業間の重要な差別化要因です。

最近の開発:

- 2025年11月、イートンコーポレーションは、Boyd Corporationの熱管理事業であるBoyd Thermalを95億ドルで買収するための最終合意を締結したと発表しました。

- 2025年9月、ジョンソンコントロールズインターナショナルplcは、高密度データセンターラック用のSilent-Aire Coolant Distribution Unit (CDU)プラットフォームで熱管理ポートフォリオを拡大しました。このスケーラブルな液体冷却ソリューションは、AIワークロードをサポートし、YorkやM&M Carnotのような既存製品に基づいて構築されています。