エグゼクティブサマリー:

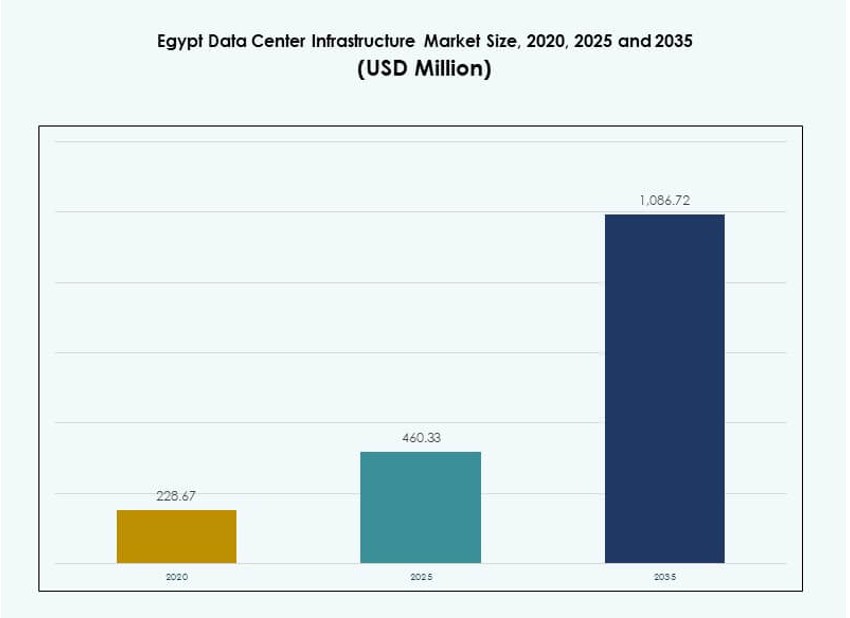

エジプトのデータセンターインフラ市場の規模は、2020年に2億2867万米ドルと評価され、2025年には4億6033万米ドルに成長し、2035年までに10億8672万米ドルに達すると予想されており、予測期間中のCAGRは8.85%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のエジプトデータセンターインフラ市場規模 |

4億6033万米ドル |

| エジプトデータセンターインフラ市場、CAGR |

8.85% |

| 2035年のエジプトデータセンターインフラ市場規模 |

10億8672万米ドル |

市場の成長は、デジタルトランスフォーメーションの進展、データローカライゼーションの需要、クラウドコンピューティングの拡大によって促進されています。企業や公共機関は、高ボリュームのアプリケーションをサポートするためにスケーラブルなインフラに投資しています。技術の採用は、モジュラーデータセンター、省エネ冷却、AI駆動の管理ツールに及びます。投資家は、エジプトをその地理的位置、強力な海底ケーブルネットワーク、地域のデジタル成長のための戦略的ハブと見なしています。エッジ展開とプレハブシステムの革新がプロジェクトのタイムラインとコスト管理をさらに改善しています。

カイロは、強力な企業需要、通信の存在、優れた相互接続アクセスにより市場をリードしています。アレクサンドリアとポートサイドは、ケーブル上陸地点と港湾ベースの物流の近接性から利益を得て、エッジとコロケーションゾーンとして浮上しています。アシュートやスエズなどの内陸地域では、教育、政府、モバイル接続の拡大に支えられた小規模な展開が見られます。地域の多様化は、国内全体のデジタルアクセスとインフラのレジリエンスを支えています。

市場ダイナミクス:

市場の推進要因

企業および公共部門のデジタルトランスフォーメーションの進展がインフラ拡大を促進

エジプトのデータセンターインフラ市場は、企業のデジタル化と公共部門の近代化から強い需要を目の当たりにしています。エジプトビジョン2030のような国家戦略は、政府機関、医療、教育におけるITインフラのアップグレードをサポートしています。組織は、増加するデータワークロードを管理するためにプライベートおよびハイブリッドクラウドを展開しています。地域の企業は、レイテンシを削減し、データ主権を向上させることを目指しています。公共クラウドの需要は、eコマース、通信、デジタルバンキングセクターから引き続き増加しています。インフラサプライヤーは、将来のワークロードに対応するためにスケーラブルなプラットフォームに投資しています。カイロは採用をリードしていますが、地域の都市も小規模な展開で追随しています。この市場は、スケーラブルなデジタルインフラをターゲットとする投資家に長期的な価値を創出します。

- 例えば、エジプトは2024年4月に23,500平方メートルの敷地に最大のデータおよびクラウドコンピューティングセンター(P1)を開設し、1,200人以上のエンジニアと5,000時間の作業を要しました。保健省はデータ追跡の改善のための主要な受益者です。

海底ケーブルと通信バックボーンの近代化による接続性の向上

エジプトを通る海底ケーブルルートは、アフリカ、ヨーロッパ、アジアを結び、戦略的な接続ポイントとなっています。国内には10本以上の活発な海底ケーブルがあり、紅海回廊に新しいルートが計画されています。通信事業者は、容量を増強し遅延を減少させるために国内のバックボーンインフラをアップグレードしています。これらの改善により、ハイパースケールのクラウドプロバイダーやグローバルCDNがサービスをローカライズするようになります。特にモバイルファーストの消費が増加するインターネット使用の増加は、低遅延インフラの需要を押し上げています。エジプトの中央地理は、多地域ルーティングにおける役割を支えています。グローバルプレーヤーは、エジプトを地域拡大のためのデジタル回廊と見なしています。これは、エッジ展開とデータ主権コンプライアンスの強固な基盤を構築するのに役立ちます。

迅速な展開のためのスケーラブルでモジュラーなデータセンターデザインの需要増加

モジュラーおよびプレハブのデータセンターソリューションは、より迅速な設置時間とコスト管理の向上により、エジプトで注目を集めています。オペレーターは、需要の急増や段階的な成長をサポートするために、コンテナ化またはモジュラー設計を採用しています。これらのユニットは、標準化されたモジュールに電力、冷却、ITインフラを統合しています。地元および地域のプレーヤーは、熟練した請負業者が少ない地域での建設時間を短縮するためにこれらを好みます。モジュラー展開は、地域都市への拡大を図るエッジおよびコロケーションオペレーターに適しています。エジプトのデータセンターインフラ市場は、このシフトを受け入れ、市場投入までの時間を短縮し、運用リスクを軽減しています。産業ゾーンに対する政府のインセンティブにより、これらのモジュラービルドのための土地割り当てが迅速に行われます。

政府のイニシアティブ、投資インセンティブ、フリーゾーンがグローバルインフラプレーヤーを引き付ける

政府の政策は、税の免除、関税の免除、経済ゾーンでの土地割り当てを通じてデータセンターへの投資を奨励しています。情報技術産業開発庁(ITIDA)は、データホスティングおよびデジタルサービスへの民間投資を支援しています。エジプトのフリーゾーン政策は、100%の外国所有権と利益の送還を可能にしています。ユーティリティプロバイダーとの地元のパートナーシップは、データセンターへの電力アクセスを簡素化します。グローバル企業は、規制およびユーティリティ関連のプロセスをナビゲートするためにエジプトのパートナーと協力しています。エジプトのデータセンターインフラ市場は、これらの改革から利益を得て、投資のリスクを軽減し、展開を迅速化しています。多国籍プレーヤーは、エジプトをパンアフリカおよび中東での運用のためのスケーラブルな拠点と見なしています。

- 例えば、デジタルエジプトのイニシアティブは、技術的リーダーシップを育成するために、2023年末までに各県に1つずつ、20のイノベーションセンターを開設しました。

市場動向

再生可能エネルギーの統合とエネルギー効率の高い冷却システムの採用増加

エジプトのデータセンターインフラ市場のオペレーターは、グリッドへの依存を減らすためにソーラーPVとハイブリッドシステムを統合しています。電力コストの上昇とカーボン目標が、新しいデータセンターの建設におけるグリーンエネルギーの使用を促進しています。産業および砂漠地帯での高い日射量により、ソーラーの統合が可能です。インフラサプライヤーは、高効率UPSシステム、可変速ドライブ、液体冷却に注力しています。液体対空気および浸漬システムは、30 kWを超えるラック密度をサポートします。AI駆動のエネルギー管理プラットフォームは、冷却と負荷バランスを最適化します。グリーンエネルギーの遵守はESG評価を向上させ、気候に焦点を当てた資本を引き付けます。持続可能性は、長期的なインフラ競争力の中心となります。

エッジデータセンターと地域ホスティング施設が二次都市で勢いを増す

エッジ展開は、スエズ、アレクサンドリア、アシュートで加速し、レイテンシーに敏感なサービスをサポートします。これらのマイクロ施設は、CDN、IoTプラットフォーム、ローカルコンテンツアプリケーションをホストします。通信事業者は、移動基地局の近くにマイクロモジュールユニットを設置してエッジ拡張を主導しています。金融サービスやeラーニングプラットフォームは、規制と速度のニーズを満たすためにローカライズされたデータ処理を求めています。エジプトのデータセンターインフラ市場は、モジュール化されたプレハブ設計とコンテナ化されたエッジプラットフォームでこれをサポートしています。これらの形式は、設置時間とCAPEXを削減します。地域ゾーンでの低コストの土地と増加するデータ需要が、分散型インフラへのシフトを支えています。

データローカライゼーションの推進とコンプライアンス規制がローカルストレージの成長を促進

エジプトは、個人データ保護法の下で厳格なコンプライアンス基準を施行しています。企業は顧客の機密データをローカルで処理する必要があり、コンプライアントなホスティング施設の需要を促進しています。政府機関は、公共データを保存するクラウドプラットフォームにエジプト居住を要求しています。国際企業は、サービスレベルを維持しながら規則に準拠するために、地元のデータセンターオペレーターと提携しています。エジプトのデータセンターインフラ市場は、データ分類、暗号化、および監査トレイル基準を満たすようにインフラ設計を調整しています。オペレーターは、機密ワークロードのホスティングを引き付けるために、物理的および論理的なセキュリティのアップグレードに投資しています。このトレンドは、銀行、医療、政府の垂直市場からのコロケーションとハイブリッドクラウドの成長をサポートしています。

相互接続とキャリアニュートラルエコシステムの成長がクラウドオンランプを推進

キャリアニュートラル施設がカイロや新しいデジタルパークに出現し、直接クラウドオンランプとクロスコネクトを提供しています。これらの相互接続ハブは、Microsoft Azure、AWS、Google Cloudプラットフォームへの低レイテンシーアクセスを可能にします。企業はデータ転送コストを削減し、ハイブリッドクラウドのパフォーマンスを最適化しようとしています。企業がERP、CRM、分析スタックをデジタル化するにつれて、クラウドの採用が加速しています。データセンターオペレーターは、高密度のネットワークファブリックとニュートラルな相互接続ポリシーを通じて差別化を図っています。エジプトのデータセンターインフラ市場は、クロスコネクトオプションとピアリングエクスチェンジを拡大することでこれらの需要に応えています。このトレンドは、エジプトの北アフリカおよび東アフリカのクラウド相互接続ノードとしての地位を強化しています。

市場の課題

高い電力コストとグリッドの信頼性の懸念が投資家の運用不確実性を増大させる

エジプトのデータセンターインフラ市場では、特に地方都市において電力供給が主要な制約となっています。運営者は高い公共料金に直面しており、大規模な建設におけるコスト競争力を制限しています。改善が見られるものの、特定の地域では停電がグリッドの信頼性に影響を与え続けています。ディーゼル発電機やバッテリーストレージのようなバックアップシステムは、CAPEX(資本的支出)や運用の複雑さを増加させます。インフラ設計は冗長性、力率補正、配電損失を考慮しなければなりません。高電圧変電所や専用フィーダーの必要性が建設に遅れをもたらします。再生可能エネルギーのウィーリングに関する規制の明確さは限られています。これらのリスクは投資家の信頼に影響を与え、ハイパースケールプレイヤーの参入タイムラインを遅らせます。

データセンターデザイン、エンジニアリング、および運用職の限られた地元の人材プール

熟練した労働力の不足は、エジプトにおけるデータセンターの成長に対する構造的なボトルネックとなっています。電気工学、HVACシステム設計、ネットワークアーキテクチャにおいて人材のギャップが存在します。運営者はデータセンター認定の人材や経験豊富なプロジェクトマネージャーの採用に困難を抱えています。電力システム、サイバーセキュリティ、データセンター運用におけるトレーニングプログラムは国際基準に遅れをとっています。このギャップは、コストを増加させる外国人や外部の専門家に依存する結果をもたらします。企業は、請負業者の品質問題や監督のギャップのために建設を遅らせます。エジプトのデータセンターインフラ市場には、教育と認定への長期的な投資が必要です。大学や職業訓練機関とのパートナーシップがこのギャップを埋めるために不可欠です。

市場機会

クラウド採用の増加とデジタルサービスの成長が新たなホスティングとコロケーション需要を解放

AWS、Microsoft、Huaweiによるパブリッククラウドの拡大は、金融、通信、教育全体でホスティング需要を促進しています。エジプトの企業は、コアシステムを近代化するためにSaaSおよびPaaSプラットフォームを採用しています。スタートアップやeコマースプラットフォームは、スケーラブルなコロケーションと災害復旧を必要としています。エジプトのデータセンターインフラ市場は、オンデマンドスケーリングを備えた階層化施設を通じてこのシフトを可能にします。柔軟なラック価格とキャリアニュートラルなインターコネクトは、中小企業やフィンテック企業を引き付けます。

アフリカと中東のデジタル回廊との地域統合が戦略的価値を強化

エジプトの立地と接続性は、地域のデジタルハブになる機会を生み出します。エジプトを東アフリカや湾岸地域と結ぶファイバー回廊を通じたイニシアチブが市場の関連性を向上させます。港や国境近くのデジタル経済ゾーンに対する政府の支援がインフラ需要を押し上げます。これにより、エジプトは大陸間デジタルルーティングとクラウドサービスのための好ましいハブとしての地位を確立します。

市場セグメンテーション

インフラタイプ別

エジプトのデータセンターインフラ市場は、電気および機械インフラセグメントが支配しています。電気インフラは、稼働時間を確保する上での重要な役割のため、最大のシェアを占めています。機械システム、特に冷却ユニットは、エジプトの気候において熱効率が重要となるため、これに続きます。ITおよびネットワークインフラは、エッジおよびハイパースケール展開の需要により着実に成長しています。土木および建築コンポーネントは、モジュラーおよびプレハブ設計において役割を果たし、より速い展開サイクルが関心を集めています。

電気インフラ別

無停電電源装置 (UPS) システムは、電力の冗長性に対する広範な需要に支えられて、このセグメントをリードしています。バッテリーエネルギー貯蔵システム (BESS) は、グリッドの信頼性の問題や再生可能エネルギーの統合により注目を集めています。転送スイッチとスイッチギアは、電力切り替えの効率に不可欠です。電力分配ユニット (PDU) は、すべての施設サイズで標準です。都市部および二次都市におけるユーティリティグリッド接続は、投資の重要な分野として残っています。エジプトの成長するデジタルインフラストラクチャは、長期的な負荷増加をサポートするために、スケーラブルで高効率の電気システムを必要としています。

機械インフラによる

CRACやCRAHなどの冷却ユニットは、高温環境のために支配的です。コンテインメントシステムは、熱管理とエネルギー効率を改善します。特に空冷タイプのチラーは、ハイパースケールおよびコロケーションビルドで採用されています。ポンプと配管システムは、液冷システムのコアサポートインフラを形成します。オペレーターは、多様なラック密度を管理するために、モジュラー冷却セットアップを好む傾向があります。このセグメントは、エジプトの気候ニーズと電力最適化戦略を反映しています。

土木/構造および建築による

モジュラーおよびプレハブシステムは、このセグメントをリードし、迅速な展開とコスト管理を可能にします。鋼またはコンクリートフレームを使用したスーパー構造は、ハイパースケールビルドで支配的です。サイト準備、建物の外殻、そして上げ床は、すべての施設で不可欠です。エジプトのゾーニングルールと工業団地のレイアウトは、基礎と構造の選択に影響を与えます。市場は、建設期間を短縮し、スケーラビリティを向上させるために、プレハブ化をますます統合しています。

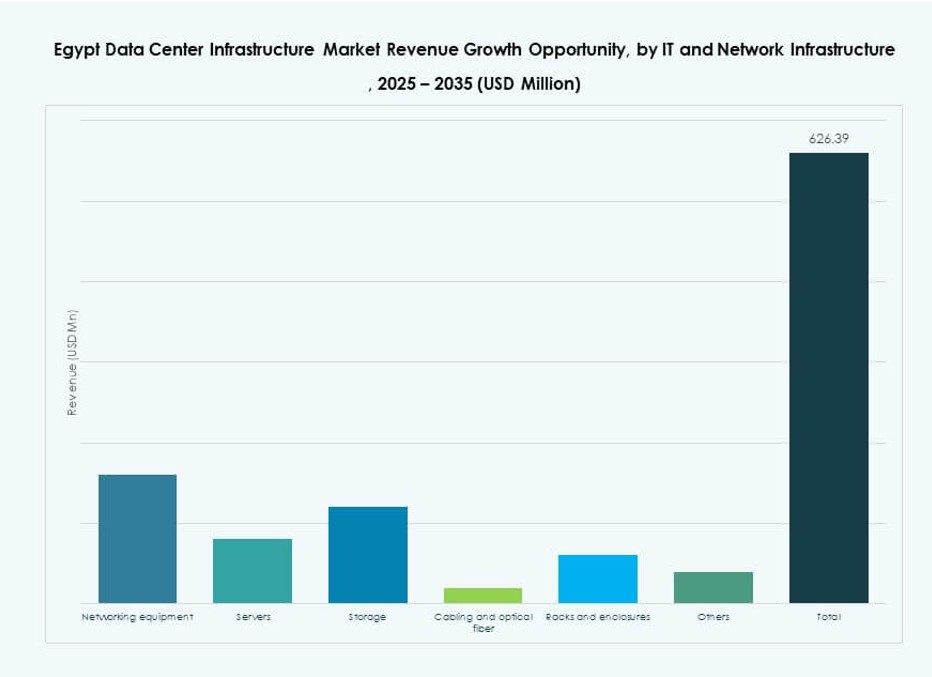

IT & ネットワークインフラによる

ネットワーク機器とラックが最大のシェアを占め、次いでサーバーとストレージが続きます。クラウドの採用と帯域幅のニーズにより、光ファイバーと構造化配線が着実に成長しています。エンタープライズおよび通信プレーヤーは、スケーラブルで高性能なITスタックを求めています。機器のモジュール性とエネルギー効率が重要な購入基準です。エジプトのインフラストラクチャ構築は、世界のデータセンターアーキテクチャのトレンドに沿っています。

データセンタータイプによる

コロケーションデータセンターは、中小企業、銀行、クラウドプラットフォームからの需要により、エジプトで支配的です。ハイパースケールビルドは、グローバルおよび地域のプレーヤーによって支えられ、増加しています。企業データセンターは、ホスト型またはハイブリッドモデルへの移行により減少しています。エッジデータセンターは、ローカルアプリケーションとコンテンツを提供するために、二次都市で成長しています。このミックスは、エジプトの成熟したデジタル経済とクラウド準備を反映しています。

デリバリーモデルによる

設計・施工/EPCがリードし、スピードと品質管理を伴うエンドツーエンドのソリューションを提供します。ターンキーおよびモジュラーファクトリービルトオプションは、エッジおよび地域のビルドで人気を集めています。レトロフィットおよびアップグレードモデルは、古い企業施設で使用されます。大規模な官民パートナーシップでは、建設管理が一般的です。市場は、サービスまでの時間を短縮するデリバリーモデルを好みます。

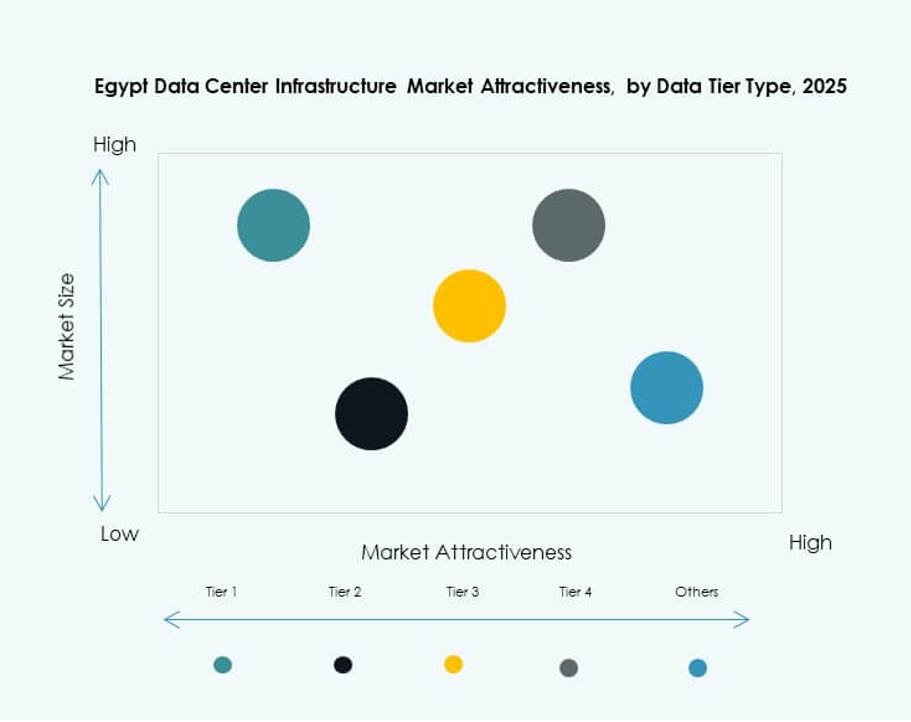

ティアタイプによる

ティア3データセンターは、コストと冗長性のバランスを取り、最大の市場シェアを持っています。ティア4は、完全なフォールトトレランスを必要とする金融およびハイパースケールセグメントで採用が進んでいます。ティア2は、企業および地域のエッジセットアップに関連性があります。ティア1は、低い稼働時間要件の限られたアプリケーションで使用されます。このティアミックスは、エジプトの進化するデータ感度と可用性の期待に沿っています。

地域の洞察

カイロは接続性、企業需要、政府支援により64%のシェアを占める

カイロは、人口密度、企業の存在、優れた接続性によって推進されるエジプトデータセンターインフラ市場の中心的なハブです。この都市には、ほとんどのハイパースケール、コロケーション、政府支援のデータセンターが集まっています。通信のバックボーンや海底ケーブルへの近接性が容量を強化します。主要な大学、金融機関、および省庁が地域のホスティングを推進しています。カイロのゾーニング規制とインフラは大規模施設をサポートしています。その戦略的重要性により、全市場の64%を占めています。

- 例えば、カイロ近郊の新行政首都にあるNEOIXのハイパースケール施設は、初期容量150MWを提供し、500MWまで拡張可能で、砂漠冷却によりエネルギー使用を60%削減します。

アレクサンドリアとポートサイドは22%の市場シェアを持ち、新興のエッジおよび相互接続ゾーンとして機能

アレクサンドリアとポートサイドは、ケーブル陸揚げステーション、ヨーロッパへの近接性、成長する企業基盤から恩恵を受けています。これらの都市では、モジュラーおよびエッジデータセンターの展開が増加しています。港はまた、産業および物流データの要件をサポートしています。投資家は地域の流通ハブやコンテンツ配信ノードとしてこれらの地域を好みます。港に基づくデジタルゾーンは、フリーゾーンの利点でインフラ投資を引き付けます。これらは合わせてエジプトのインフラ市場の22%を占めています。

- 例えば、Telecom EgyptはポートサイドにSEA-ME-WE-6海底ケーブルを陸揚げし、10ペアで各ファイバーペアあたり12.6 Tbpsを提供し、相互接続を強化しています。

他の地域は14%のシェアを占め、教育、通信、公共部門の需要によって成長

アシュート、スエズ、その他の内陸都市は、地域ホスティングの新興拠点です。通信事業者は、モバイルサービスやIoTワークロードのためにコンテナ化された施設を展開しています。教育、医療、地方自治体のデジタル化推進が地域の需要を牽引しています。電力供給の可用性と土地コストがこれらのゾーンでの将来の拡張をサポートしています。エジプトデータセンターインフラ市場は、デジタルサービスが新しい人口層に浸透するにつれて、主要都市外でも着実な成長を遂げています。これらの地域は合わせて14%のシェアを持っています。

競争力のあるインサイト:

- Telecom Egypt (TE Data)

- Elsewedy データセンター

- Khazna データセンター

- Gulf データハブ

- G42 / Core42

- Huawei Technologies Co., Ltd.

- シュナイダーエレクトリック

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard 企業版

エジプトのデータセンターインフラ市場は、地元およびグローバルなプレーヤーの競争力のあるミックスを特徴としています。Telecom EgyptとElsewedyデータセンターは、政府の支援と国内の接続資産を活用して、地元のインフラ開発をリードしています。シュナイダーエレクトリック、Huawei、Vertivのようなグローバル企業は、Tier IIIおよびTier IVの構築に不可欠な電力および冷却システムを提供しています。KhaznaやG42のような湾岸地域のオペレーターは、ケーブル陸揚げ地点と地理的な到達範囲のため、エジプトを地域拡大のターゲットとしています。Cisco、HPE、Huaweiを含む技術ベンダーは、ネットワーキング、ストレージ、およびITインフラを供給しています。公共と民間のパートナーシップ、ベンダーアライアンス、およびモジュラー構築戦略を通じて成長をサポートしています。市場競争は、エネルギー効率、スケーラビリティ、および相互接続密度に焦点を当てています。グローバルプレーヤーは、コンプライアンスと展開速度のニーズを満たすために、ジョイントベンチャーや地元のパートナーシップを通じて参入しています。

最近の発展:

- 2025年9月、Telecom Egypt (TE Data) は、Helios Investment Partners がカイロのRegional Data Hub (RDH) データセンターを所有する子会社の75-80%の株式を取得するための予備的な取締役会承認を受けました。評価額は約1億7700万から2億6000万ドルで、Telecom Egypt は20-25%を保持します。

- 2024年12月、Africa50は、デジタル経済の需要増加に伴い、カイロでのTier IIIデータセンターの拡張を支援するために、エジプトの主要プロバイダーであるRaya Data Center (RDC) に1500万ドルを投資しました。

- 2024年9月、Orange Businessは、エジプトの新行政首都におけるGrifols Egypt for Plasma Derivatives (GEPD) のデータセンターインフラの最初のフェーズを完了し、コロケーションサービスと通信インフラを提供しました。