Resumo executivo:

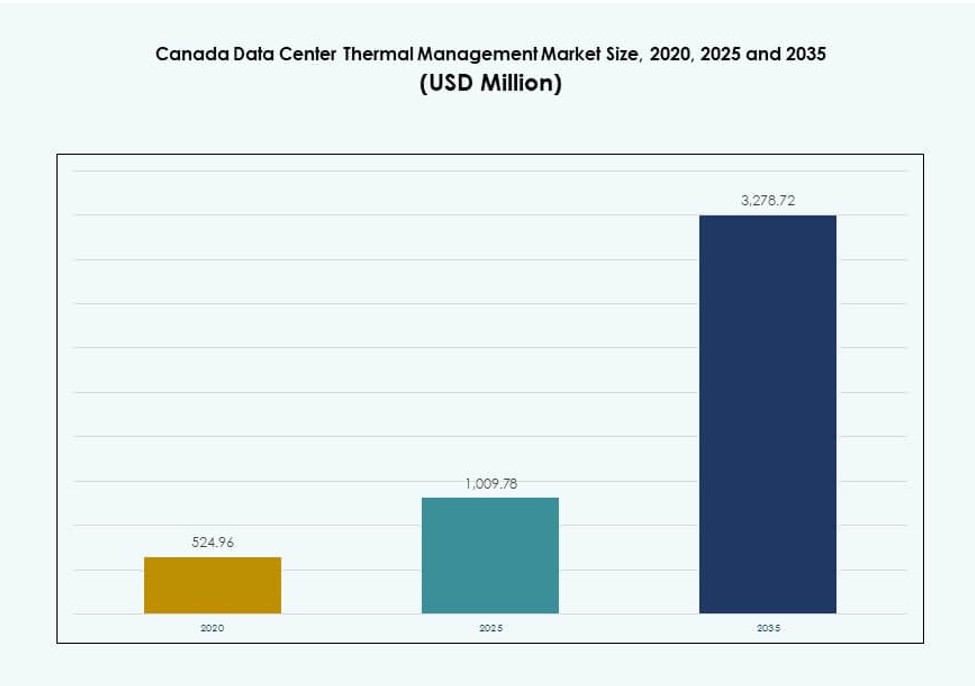

O tamanho do mercado de gerenciamento térmico de data centers no Canadá foi avaliado em USD 524,96 milhões em 2020, aumentou para USD 1.009,78 milhões em 2025 e prevê-se que atinja USD 3.278,72 milhões até 2035, com um CAGR de 12,43% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers no Canadá 2025 |

USD 1.009,78 Milhões |

| Mercado de Gerenciamento Térmico de Data Centers no Canadá, CAGR |

12,43% |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers no Canadá 2035 |

USD 3.278,72 Milhões |

O mercado se beneficia da rápida adoção de resfriamento líquido, gerenciamento de fluxo de ar impulsionado por IA e infraestrutura térmica modular. Operadores de hiperescala e colocation estão ampliando racks de alta densidade que exigem designs térmicos eficientes. Inovações em resfriamento direto no chip e por imersão apoiam o crescimento de IA e HPC. As empresas priorizam baixo PUE e economias de energia a longo prazo, alinhando-se aos padrões de construção verde. Para investidores, este setor oferece forte ROI através de atualizações de infraestrutura energeticamente eficientes e iniciativas apoiadas por regulamentação.

Ontário lidera o mercado nacional, impulsionado pela expansão de hiperescala em Toronto e forte acesso à rede elétrica. Québec está emergindo rapidamente devido à energia hidrelétrica de baixo custo e clima favorável para resfriamento gratuito. Províncias ocidentais como Alberta e Colúmbia Britânica estão ganhando impulso com implantações de data centers de borda apoiando cargas de trabalho de telecomunicações e industriais. O crescimento nessas zonas é apoiado por soluções térmicas modulares e crescente demanda por computação descentralizada.

Dinâmica do Mercado:

Fatores de Mercado

Crescente Adoção de IA, HPC e Nuvem Impulsionando a Demanda por Infraestrutura Térmica

O mercado de gerenciamento térmico de data centers no Canadá está testemunhando forte demanda devido à crescente implantação de cargas de trabalho de IA e computação de alto desempenho (HPC). Esses sistemas produzem cargas de calor densas, que exigem soluções de resfriamento avançadas. O resfriamento líquido, incluindo tecnologias diretas no chip e de imersão, está ganhando preferência sobre sistemas baseados em ar legados. Provedores de nuvem e players de colocation estão priorizando a eficiência térmica para atender ao tempo de atividade no nível de serviço. A necessidade de gerenciar a eficácia do uso de energia (PUE) é um fator estratégico para o planejamento de investimentos. A conformidade com construções verdes é outro fator que incentiva a inovação térmica. As empresas também estão se expandindo em locais de borda, impulsionando ainda mais o resfriamento localizado eficiente. Os investidores veem a infraestrutura térmica como vital para a continuidade operacional e relatórios ESG.

Importância Estratégica dos Sistemas de Resfriamento Modulares em um Cenário de Data Centers Descentralizados

A gestão térmica modular está ganhando força com operadores implementando sistemas de resfriamento baseados em fileiras e racks. Esta mudança reflete a crescente importância de implantações escaláveis em locais menores de borda e regionais. Sistemas modulares oferecem implantação mais rápida, retrofits mais fáceis e redução de tempo de inatividade durante atualizações. Soluções pré-fabricadas melhoram a flexibilidade de instalação em data centers hiperescaláveis e micro. O mercado de Gestão Térmica de Data Centers no Canadá se beneficia dessa mudança ao permitir adições de capacidade em fases. Operadores usam unidades modulares para suportar variabilidade de carga e redundância sem superdimensionamento. Essas soluções se alinham com limitações imobiliárias em centros urbanos. O planejamento estratégico incorpora cada vez mais a modularidade térmica em novas construções e retrofits.

Metas de Sustentabilidade Impulsionando a Mudança para Tecnologias de Resfriamento Ecológicas

Operadores estão investindo em soluções térmicas sustentáveis para atender às metas energéticas federais e provinciais. Resfriamento gratuito, resfriamento líquido com fluidos de baixo GWP e fluxo de ar otimizado por IA estão se tornando ferramentas essenciais. Empresas no Canadá enfrentam pressão crescente para se alinhar com metas de neutralidade de carbono até 2030 e além. Atualizações de resfriamento oferecem um caminho direto para reduzir a intensidade de uso de energia (EUI). O mercado de Gestão Térmica de Data Centers no Canadá vê essa mudança como um fator competitivo. Certificações verdes como LEED e BOMA BEST estão influenciando a aquisição de sistemas de resfriamento. Empresas de data centers fazem parcerias com concessionárias e empresas de tecnologia limpa para explorar a reutilização de energia e recuperação de calor. Compradores estratégicos preferem fornecedores que oferecem tecnologias ecológicas e preparadas para o futuro.

- Por exemplo, o campus QO1 da QScale em Québec alcança PUE abaixo de 1,2 através de até 80% de resfriamento gratuito possibilitado pelas temperaturas de inverno e 100% de hidreletricidade renovável.

Incentivos Governamentais e Políticas Locais de Rede Acelerando Implantações Térmicas Energeticamente Eficientes

Programas de reembolso de utilidades e créditos fiscais estão incentivando retrofits de resfriamento de alta eficiência. Províncias como Ontário e Québec promovem investimentos em resfriamento avançado por meio de incentivos direcionados. Limitações de disponibilidade de energia em principais metrópoles empurram operadores para modelos de resfriamento de baixo consumo energético. Políticas que regulam o consumo máximo de energia por rack influenciam o planejamento térmico desde a fase de design. O mercado de Gestão Térmica de Data Centers no Canadá está alinhado de perto com as metas nacionais de eficiência energética. Programas piloto apoiados pelo governo incentivam a inovação em designs térmicos. Diretrizes de zoneamento de data centers agora incluem referências de desempenho térmico. O acesso a financiamento estratégico acelera a adoção mais rápida de unidades de resfriamento de próxima geração em cidades de Tier II e Tier III.

- Por exemplo, a TELUS converteu sua instalação em Rimouski, Québec, na primeira fábrica soberana de IA do Canadá, incorporando sistemas de resfriamento natural que reduzem o uso de água em mais de 75% em comparação com data centers tradicionais. O local aproveita energia renovável e infraestrutura avançada, reforçando a capacidade de computação sustentável e de alto desempenho dentro das fronteiras canadenses.

Tendências de Mercado

Uso Amplo de Resfriamento Líquido em Ambientes de Alta Densidade em Locais Empresariais e Hiperescala

O resfriamento líquido está passando de um nicho para o mainstream nas implantações hyperscale e empresariais no Canadá. O resfriamento direto no chip e por imersão são preferidos para aplicações de IA, ML e blockchain. Essas cargas de trabalho geram níveis de calor que excedem os limites dos sistemas resfriados a ar. Os operadores preferem essas tecnologias por sua eficiência em densidades de rack acima de 20 kW. O Mercado de Gerenciamento Térmico de Data Centers no Canadá mostra aumento da atividade de fornecedores em sistemas de resfriamento líquido modulares. Parceiros de hardware agora co-desenvolvem servidores prontos para resfriamento líquido. Alto desempenho térmico e TCO melhorado atraem compradores empresariais. O apoio regulatório para sistemas de baixa emissão impulsiona ainda mais a tendência.

Emergência de Sistemas de Gerenciamento Térmico Movidos por IA para Otimização em Tempo Real

Módulos de software DCIM e BMS movidos por IA estão permitindo ajustes de resfriamento preditivos e automatizados. Essas plataformas usam dados em tempo real de temperatura, umidade e carga de trabalho para otimizar o fluxo de ar e o desempenho dos chillers. Operadores canadenses usam IA para controlar CRACs, velocidades de ventiladores e sistemas de contenção. O Mercado de Gerenciamento Térmico de Data Centers no Canadá mostra uma demanda crescente por otimização de resfriamento liderada por software. Fornecedores combinam painéis de IA com simulações CFD e gêmeos digitais. O controle inteligente reduz o OPEX e previne pontos quentes térmicos. Permite conformidade com benchmarks de eficiência. Operadores confiam nessa tendência para atender SLAs de uptime exigentes.

Crescimento Regional de Colocation Impulsionando Investimentos em Sistemas Térmicos Distribuídos

Provedores de colocation em Toronto, Montréal e Calgary estão expandindo suas áreas rapidamente. Essas expansões frequentemente envolvem ambientes multi-inquilinos com necessidades térmicas variadas. Operadores implantam sistemas baseados em fileiras e racks para suportar cargas de trabalho diversificadas dos clientes. O Mercado de Gerenciamento Térmico de Data Centers no Canadá vê a escalabilidade térmica como crítica nesse segmento. Empresas de colocation se diferenciam com base em métricas de PUE e gerenciamento de calor. Controle inteligente de fluxo de ar e zonas quentes/frias isoladas estão em demanda. Configurações de resfriamento flexíveis ajudam a reduzir disputas operacionais e garantir a satisfação dos inquilinos. Novos sites priorizam layouts térmicos modulares para melhorar o ROI.

Integração de Tecnologias de Resfriamento Renováveis para Reduzir o Impacto Ambiental

Operadores no Canadá estão implantando resfriamento adiabático, sistemas baseados em rios e chillers assistidos por geotermia. Essas soluções reduzem a dependência de refrigerantes e compressores que consomem muita energia. Québec e British Columbia lideram na implementação de estratégias térmicas renováveis. O Mercado de Gerenciamento Térmico de Data Centers no Canadá está explorando resfriamento em circuito fechado usando recuperação de calor hidro ou de resíduos. Instalações também experimentam reservatórios resfriados por neve e armazenamento térmico sazonal. A integração renovável está alinhada com mandatos ESG e ajuda a garantir financiamento verde. Fornecedores térmicos agora oferecem soluções de resfriamento renováveis personalizadas. Essa tendência fortalece os ecossistemas regionais de tecnologia verde.

Desafios do Mercado

Complexidade na Atualização de Sites Existentes com Sistemas de Resfriamento de Próxima Geração

A modernização de instalações legadas continua difícil devido às limitações de design existentes. Os operadores enfrentam desafios estruturais e espaciais ao instalar sistemas de resfriamento líquido ou híbrido. Edifícios mais antigos carecem de caminhos de contenção, tubulações redundantes e pisos elevados. O Mercado de Gestão Térmica de Centros de Dados do Canadá deve enfrentar esses obstáculos técnicos para possibilitar atualizações generalizadas. Os requisitos de CAPEX e a interrupção operacional desencorajam retrofits rápidos. A coordenação entre equipes de MEP, OEMs e gerentes de TI atrasa o progresso. Os fornecedores muitas vezes precisam desenvolver soluções personalizadas para cada retrofit. Isso limita a velocidade e a escalabilidade. Jogadores menores carecem de recursos para a modernização completa de resfriamento.

Talento e Treinamento Limitados para Sistemas de Resfriamento Avançados nas Operações de Centros de Dados Canadenses

Os operadores têm dificuldade em encontrar técnicos treinados em resfriamento líquido, implantações modulares e sistemas geridos por IA. A maioria dos funcionários atuais está familiarizada com a infraestrutura tradicional de resfriamento a ar. Isso cria atrasos durante a configuração do sistema, diagnósticos de falhas e atualizações. O Mercado de Gestão Térmica de Centros de Dados do Canadá depende do desenvolvimento de habilidades da força de trabalho para escalar. Programas de treinamento para otimização de resfriamento são escassos nas províncias. Plataformas térmicas baseadas em IA também requerem conhecimento de aprendizado de máquina e controles. Equipes inexperientes podem operar sistemas de forma ineficiente, reduzindo o ROI esperado. Os fornecedores estão construindo programas de suporte, mas a demanda ainda excede a oferta.

Oportunidades de Mercado

Âmbito Estratégico para Resfriamento de Centros de Dados de Borda e Micro em Zonas Remotas e Industriais

A vasta geografia do Canadá e as localizações empresariais remotas criam demanda por sistemas de resfriamento de borda. Implantações em mineração, petróleo & gás, e telecomunicações precisam de unidades térmicas robustas para nós de TI menores. O Mercado de Gestão Térmica de Centros de Dados do Canadá vê uma forte oportunidade em soluções de resfriamento compactas, à prova de intempéries e modulares. Esses sistemas operam em climas extremos e áreas de acesso limitado. Fornecedores que oferecem sistemas de baixa manutenção e pré-configurados podem ganhar participação de mercado nessas zonas.

Oportunidade Emergente em Sistemas de Reutilização de Calor para Aquecimento Distrital Urbano e Metas de Sustentabilidade

A reutilização de calor de centros de dados pode apoiar o aquecimento distrital em zonas urbanas. Montréal, Toronto e Vancouver estão explorando o compartilhamento de calor com edifícios próximos. O Mercado de Gestão Térmica de Centros de Dados do Canadá pode crescer alinhando-se com os esforços de descarbonização das cidades. Tecnologias que transferem calor residual de racks para redes de aquecimento abrem novos modelos de receita. Parcerias público-privadas e apoio de utilidades fortalecem o argumento para investimento.

Segmentação de Mercado

Por Tamanho de Centro de Dados

Grandes centros de dados dominam o Mercado de Gestão Térmica de Centros de Dados do Canadá devido a implantações em hiperescala e à crescente demanda por IA. Essas instalações exigem designs térmicos robustos e sistemas de controle avançados. Centros de dados de médio porte também crescem de forma constante, atendendo clientes de colocation e empresariais. Instalações pequenas permanecem relevantes em locais de borda, embora com contribuições de receita menores.

Por Tecnologia de Resfriamento

O resfriamento a ar detém uma participação substancial, particularmente através de configurações de corredores quente/frio e trocadores de porta traseira. No entanto, o resfriamento a líquido está crescendo mais rapidamente, com sistemas de resfriamento direto ao chip e de imersão ganhando adoção. Sistemas híbridos que combinam ambas as abordagens atraem operadores que buscam flexibilidade. Sistemas de mudança de fase e termoelétricos permanecem nichos, mas mostram potencial em aplicações de borda.

Por Componente

O hardware contribui com a maior participação de receita no Mercado de Gestão Térmica de Data Centers no Canadá. O crescimento principal vem de chillers de próxima geração e sistemas de fluxo de ar. Componentes de software como otimização por IA e plataformas DCIM estão aumentando rapidamente em valor. Serviços como retrofits, manutenção e comissionamento têm forte demanda devido à complexidade dos sistemas.

Por Hardware

Unidades de refrigeração e chillers dominam, impulsionados por grandes implantações. Ventiladores, trocadores de calor e componentes de tubulação seguem, apoiando o controle de fluxo de ar e a circulação de líquidos. Hardware emergente inclui sistemas CDU modulares e sensores inteligentes. Componentes de distribuição ganham valor pela facilidade de integração em retrofits.

Por Software

Painéis DCIM e ferramentas de otimização baseadas em IA lideram a demanda por software. Essas ferramentas ajudam a gerenciar o uso de energia e prevenir falhas térmicas. Simulações CFD apoiam os esforços de planejamento e modelagem. Módulos BMS integram o desempenho térmico com sistemas de energia de edifícios, oferecendo uma visão holística.

Por Serviços

Serviços de instalação e comissionamento lideram o segmento devido a constantes novas construções. Monitoramento como serviço e manutenção preventiva seguem de perto. Retrofits e atualizações são críticos para sites legados. Fornecedores que oferecem contratos de serviço agrupados têm vantagem competitiva no mercado.

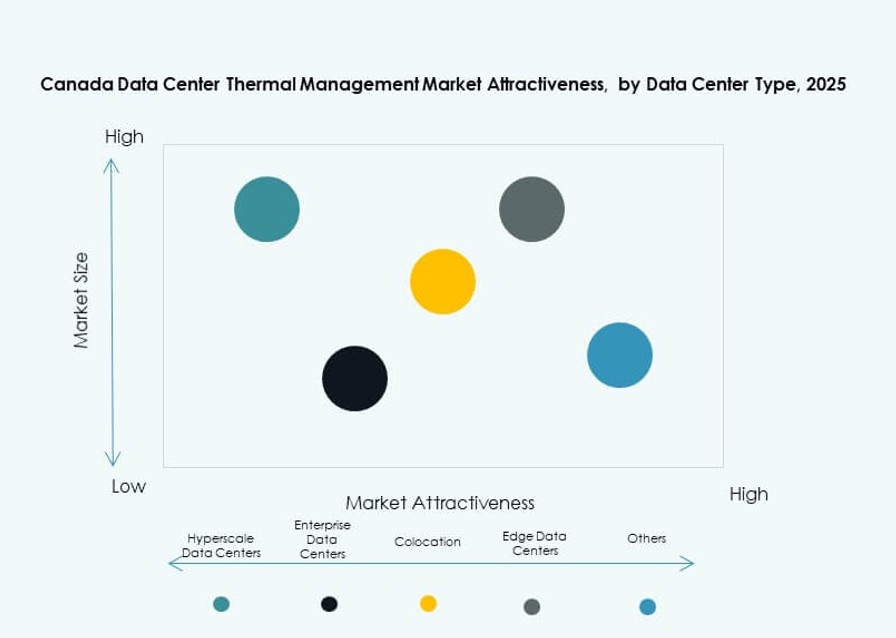

Por Tipo de Data Center

Data centers hiperescalados lideram devido a ambientes de rack de alta densidade e grandes implantações. Instalações de colocation e nuvem seguem, impulsionadas pelas necessidades de refrigeração de múltiplos locatários. Data centers empresariais e de borda/micro crescem de forma constante, apoiando a demanda regional e específica de setores. Data centers especializados como sites financeiros ou de telecomunicações permanecem nichados.

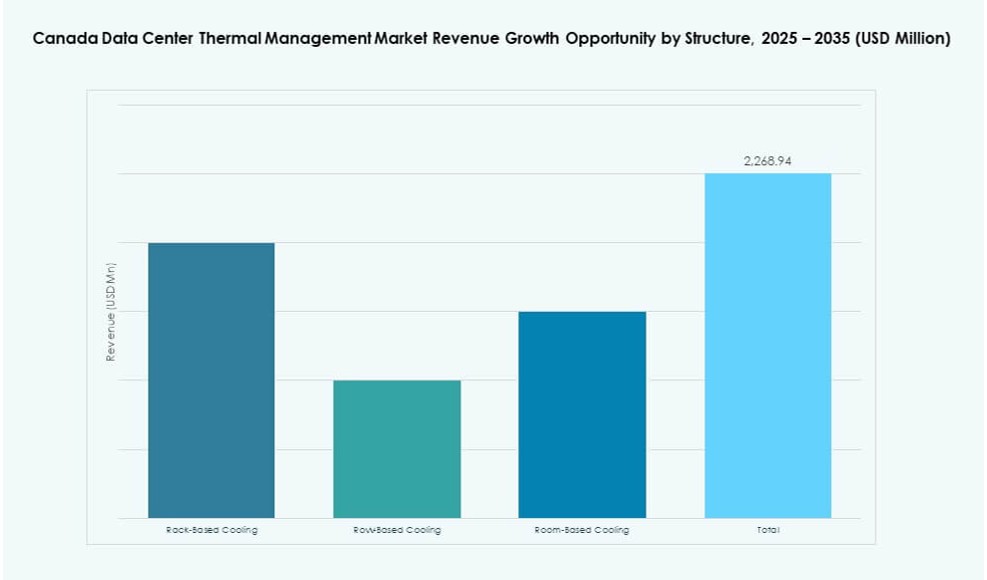

Por Estrutura

Sistemas de refrigeração baseados em fileiras e racks são preferidos pela modularidade e zonas de alta densidade. A refrigeração baseada em sala ainda mantém uma participação em ambientes legados e grandes empresas. As tendências do mercado apontam para refrigeração descentralizada, em nível de rack, para aumentar a eficiência e permitir implantações em fases.

Insights Regionais

Ontário Domina o Mercado Devido à Posição de Toronto como um Centro de Hiperescala e Colocation

Ontário detém a maior participação do Mercado de Gestão Térmica de Data Centers no Canadá, representando cerca de 43%. Toronto lidera a atividade hiperescalada, hospedando grandes players como Google, AWS e Microsoft. Restrições de energia na região impulsionam o foco na otimização térmica. Incentivos das autoridades provinciais apoiam implantações avançadas de refrigeração. A região também se beneficia de uma forte rede de fornecedores de infraestrutura e consultores.

Québec Surge como Líder em Energia Verde com Condições Favoráveis de Refrigeração

Québec contribui com cerca de 28% da participação de mercado, apoiado por energia hidrelétrica de baixo custo e condições climáticas mais frias. Montréal é um local de data center em rápido crescimento com uma pegada verde. Os operadores aqui usam energia renovável e sistemas térmicos avançados para atender às metas de ESG. Políticas que promovem infraestrutura sustentável atraem investidores internacionais. O resfriamento baseado em rios e adiabático ganha atenção devido ao acesso à água e economia de custos de energia.

- Por exemplo, o campus Q01 da QScale em Québec opera com quase 100% de energia hidrelétrica renovável fornecida pela Hydro‑Québec. A instalação é projetada para alta eficiência energética e resfriamento sustentável, e a Hewlett Packard Empresarial atua como um inquilino âncora apoiando a infraestrutura de data center verde.

Provincias Ocidentais Mostram Aumento na Demanda por Data Centers de Borda e Modulares

O oeste do Canadá, incluindo Alberta e British Columbia, detém cerca de 17% da participação de mercado. Essas regiões apoiam implantações de borda nos setores de petróleo, gás, mineração e telecomunicações. Sistemas de resfriamento modulares, baseados em rack, têm forte aceitação. Áreas urbanas como Vancouver estão testemunhando o crescimento da colocation de varejo. Condições climáticas adversas exigem sistemas térmicos robustos que garantam tempo de atividade em ambientes remotos ou industriais.

- Por exemplo, players de hiperescalas como a AWS estão adotando resfriamento líquido direto para chip globalmente para suportar racks de IA de alta densidade, uma tendência que se alinha com implantações de data centers de borda modulares emergindo em todo o oeste do Canadá.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Delta Electronics, Inc.

- Johnson Controls International plc

- Daikin Industries Ltd.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

- Eaton Corporation

O mercado de gerenciamento térmico de data centers no Canadá apresenta um cenário altamente competitivo liderado por fornecedores globais de infraestrutura e especialistas regionais em HVAC. Vertiv, Schneider Electric e Stulz dominam devido a fortes portfólios em sistemas de resfriamento líquido, ar e híbrido. Delta Electronics e Daikin impulsionam a inovação em produtos térmicos energeticamente eficientes. Johnson Controls e Trane lideram na integração de sistemas de edifícios inteligentes com plataformas de resfriamento. Huawei e Eaton focam em hardware escalável para instalações de hiperescalas e borda. Beneficia-se de players que oferecem soluções completas abrangendo hardware, software e serviços. A vantagem competitiva depende do suporte localizado, modularidade, eficiência energética e alinhamento com a sustentabilidade. Parcerias estratégicas e adoção de software impulsionado por IA são diferenciais chave entre as principais empresas.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Eaton Corporation anunciou que assinou um acordo definitivo para adquirir a Boyd Thermal, o negócio de gerenciamento térmico da Boyd Corporation, por 9,5 bilhões de dólares.

- Em setembro de 2025, a Johnson Controls International plc expandiu seu portfólio de gerenciamento térmico com a plataforma Silent-Aire Coolant Distribution Unit (CDU) para racks de data centers de alta densidade. Esta solução de resfriamento líquido escalável suporta cargas de trabalho de IA e se baseia em produtos existentes como York e M&M Carnot.