Resumo Executivo:

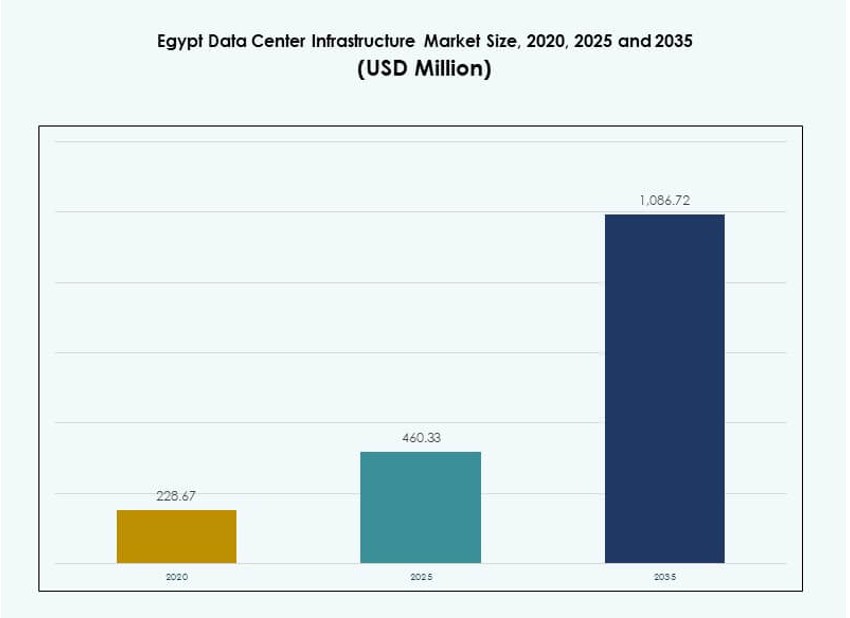

O tamanho do Mercado de Infraestrutura de Data Center do Egito foi avaliado em USD 228,67 milhões em 2020, cresceu para USD 460,33 milhões em 2025, e espera-se que alcance USD 1.086,72 milhões até 2035, com um CAGR de 8,85% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Center do Egito 2025 |

USD 460,33 Milhões |

| Mercado de Infraestrutura de Data Center do Egito, CAGR |

8,85% |

| Tamanho do Mercado de Infraestrutura de Data Center do Egito 2035 |

USD 1.086,72 Milhões |

O crescimento do mercado é impulsionado pela crescente transformação digital, demanda por localização de dados e expansão da computação em nuvem. Empresas e instituições públicas estão investindo em infraestrutura escalável para suportar aplicações de alto volume. A adoção tecnológica abrange data centers modulares, resfriamento eficiente em termos de energia e ferramentas de gestão impulsionadas por IA. Os investidores veem o Egito como um centro estratégico devido à sua localização, rede robusta de cabos submarinos e crescimento digital regional. A inovação em implantação de borda e sistemas pré-fabricados melhora ainda mais os prazos dos projetos e o controle de custos.

Cairo lidera o mercado devido à forte demanda empresarial, presença de telecomunicações e acesso superior à interconexão. Alexandria e Porto Said estão emergindo como zonas de borda e colocation, beneficiando-se da proximidade com pontos de aterrissagem de cabos e logística baseada em portos. Regiões do interior como Assiut e Suez estão testemunhando implantações menores apoiadas pela educação, governo e expansão da conectividade móvel. A diversificação regional apoia um acesso digital mais amplo e resiliência da infraestrutura em todo o país.

Dinâmica do Mercado:

Impulsores do Mercado

Crescente Transformação Digital em Empresas e Entidades do Setor Público Impulsiona a Expansão da Infraestrutura

O Mercado de Infraestrutura de Data Center do Egito está testemunhando uma forte demanda pela digitalização empresarial e modernização do setor público. Estratégias nacionais como a Visão Egito 2030 apoiam atualizações de infraestrutura de TI em agências governamentais, saúde e educação. As organizações implantam nuvens privadas e híbridas para gerenciar cargas de dados crescentes. Empresas locais visam reduzir a latência e melhorar a soberania dos dados. A demanda por nuvem pública continua crescendo nos setores de e-commerce, telecomunicações e bancos digitais. Fornecedores de infraestrutura investem em plataformas escaláveis para atender cargas de trabalho futuras. Cairo lidera a adoção, mas cidades regionais seguem com implantações menores. O mercado cria valor a longo prazo para investidores que visam infraestrutura digital escalável.

- Por exemplo, o Egito lançou seu maior Centro de Dados e Computação em Nuvem (P1) em abril de 2024 em 23.500 metros quadrados, envolvendo mais de 1.200 engenheiros e 5.000 horas de trabalho, com o Ministério da Saúde como um beneficiário chave para melhorar o rastreamento de dados.

Aumento da Conectividade Através de Cabos Submarinos e Modernização da Infraestrutura de Telecomunicações

Rotas de cabos submarinos através do Egito conectam a África, Europa e Ásia, tornando-o um ponto estratégico de interconexão. O país abriga mais de 10 cabos submarinos ativos com novas rotas planejadas no corredor do Mar Vermelho. Operadoras de telecomunicações atualizam a infraestrutura nacional para aumentar a capacidade e reduzir a latência. Essas melhorias atraem provedores de nuvem em grande escala e CDNs globais para localizar serviços. O crescente uso da internet, especialmente o consumo prioritariamente móvel, impulsiona a demanda por infraestrutura de baixa latência. A geografia central do Egito apoia seu papel em roteamento multirregional. Empresas globais veem o Egito como um corredor digital para expansão regional. Isso ajuda a construir uma base sólida para implantações de edge e conformidade com a soberania de dados.

Crescente Demanda por Projetos de Centros de Dados Escaláveis e Modulares para Implantação Rápida

Soluções modulares e pré-fabricadas de centros de dados ganham força no Egito devido a tempos de instalação mais rápidos e melhor controle de custos. Operadoras adotam designs containerizados ou modulares para suportar aumentos de demanda e crescimento por fases. Essas unidades integram energia, refrigeração e infraestrutura de TI em módulos padronizados. Jogadores locais e regionais preferem-nos para reduzir o tempo de construção em áreas com menos empreiteiros qualificados. Implantações modulares são adequadas para operadores de edge e colocation que se expandem para cidades regionais. O Mercado de Infraestrutura de Centros de Dados do Egito adota essa mudança para melhorar o tempo de lançamento no mercado e reduzir riscos operacionais. Incentivos governamentais para zonas industriais permitem uma alocação de terras mais rápida para essas construções modulares.

Iniciativas Governamentais, Incentivos de Investimento e Zonas Francas Atraem Jogadores Globais de Infraestrutura

Políticas governamentais incentivam o investimento em centros de dados através de isenções fiscais, isenções de taxas e alocação de terras em zonas econômicas. A Agência de Desenvolvimento da Indústria de Tecnologia da Informação (ITIDA) apoia investimentos privados em hospedagem de dados e serviços digitais. A política de zonas francas do Egito permite 100% de propriedade estrangeira e repatriação de lucros. Parcerias locais com fornecedores de utilidades simplificam o acesso à energia para centros de dados. Empresas globais colaboram com parceiros egípcios para navegar por processos regulatórios e relacionados a utilidades. O Mercado de Infraestrutura de Centros de Dados do Egito se beneficia dessas reformas que mitigam riscos de investimentos e aceleram a implantação. Jogadores multinacionais veem o Egito como uma base escalável para operações pan-africanas e do Oriente Médio.

- Por exemplo, a iniciativa Egito Digital lançou 20 centros de inovação até o final de 2023, um por governadoria, para promover a liderança tecnológica.

Tendências de Mercado

Aumento da Adoção de Integração de Energia Renovável e Sistemas de Refrigeração Energeticamente Eficientes

Operadores no Mercado de Infraestrutura de Data Center do Egito integram sistemas solares fotovoltaicos e híbridos para reduzir a dependência da rede elétrica. O aumento dos custos de energia e as metas de carbono incentivam o uso de energia verde em novas construções de data centers. A integração solar é viável devido à alta irradiância em zonas industriais e desérticas. Fornecedores de infraestrutura focam em sistemas UPS de alta eficiência, drives de velocidade variável e resfriamento líquido. Sistemas de líquido para ar e imersão suportam densidade de rack além de 30 kW. Plataformas de gerenciamento de energia impulsionadas por IA otimizam o resfriamento e o balanceamento de carga. A conformidade com energia verde aumenta as classificações ESG e atrai capital focado no clima. A sustentabilidade torna-se central para a competitividade de longo prazo da infraestrutura.

Data Centers de Borda e Instalações de Hospedagem Regional Ganham Impulso em Cidades Secundárias

A implantação de borda acelera em Suez, Alexandria e Assiut para suportar serviços sensíveis à latência. Essas micro instalações hospedam CDNs, plataformas de IoT e aplicações de conteúdo local. Operadoras de telecom lideram a expansão de borda com unidades micro-modulares próximas a estações base móveis. Serviços financeiros e plataformas de e-learning buscam processamento de dados localizados para atender às necessidades regulatórias e de velocidade. O Mercado de Infraestrutura de Data Center do Egito apoia isso com designs modulares pré-fabricados e plataformas de borda em contêineres. Esses formatos reduzem o tempo de instalação e CAPEX. Terrenos de baixo custo e a crescente demanda por dados em zonas regionais sustentam a mudança para infraestrutura distribuída.

Impulso pela Localização de Dados e Regulamentações de Conformidade Incentivam o Crescimento do Armazenamento Local

O Egito impõe padrões de conformidade rigorosos sob a Lei de Proteção de Dados Pessoais. As empresas devem processar dados sensíveis de clientes localmente, aumentando a demanda por instalações de hospedagem em conformidade. Agências governamentais exigem residência egípcia para plataformas de nuvem que armazenam dados públicos. Empresas internacionais fazem parcerias com operadores locais de data centers para cumprir as regras enquanto mantêm os níveis de serviço. O Mercado de Infraestrutura de Data Center do Egito alinha o design da infraestrutura para atender aos padrões de classificação de dados, criptografia e trilhas de auditoria. Operadores investem em melhorias de segurança física e lógica para atrair hospedagem de cargas de trabalho sensíveis. Essa tendência apoia o crescimento da colocation e da nuvem híbrida nos setores bancário, de saúde e governamental.

Crescimento do Ecossistema de Interconexão e Carrier-Neutral Impulsiona On-Ramps para a Nuvem

Instalações carrier-neutral surgem em todo o Cairo e novos parques digitais, oferecendo on-ramps diretos para a nuvem e cross-connects. Esses hubs de interconexão permitem acesso de baixa latência às plataformas Microsoft Azure, AWS e Google Cloud. As empresas buscam reduzir os custos de transferência de dados e otimizar o desempenho da nuvem híbrida. A adoção da nuvem acelera à medida que as empresas digitalizam pilhas de ERP, CRM e análises. Operadores de data centers se diferenciam por meio de tecidos de rede densos e políticas de interconexão neutras. O Mercado de Infraestrutura de Data Center do Egito evolui para atender a essas demandas, expandindo as opções de cross-connect e trocas de peering. Essa tendência fortalece a posição do Egito como um nó de interconexão de nuvem para o Norte e Leste da África.

Desafios do Mercado

Altos Custos de Energia e Preocupações com a Confiabilidade da Rede Aumentam a Incerteza Operacional para Investidores

A disponibilidade de energia continua a ser uma restrição chave no Mercado de Infraestrutura de Data Centers no Egito, particularmente em cidades regionais. Os operadores enfrentam tarifas de utilidade elevadas, limitando a competitividade de custo em construções de grande escala. Apesar das melhorias, interrupções ainda afetam a confiabilidade da rede em certas áreas. Sistemas de backup como geradores a diesel e armazenamento de baterias aumentam o CAPEX e a complexidade operacional. O design da infraestrutura deve considerar redundância, correção do fator de potência e perdas de distribuição. A necessidade de subestações de alta tensão e alimentadores dedicados adiciona atrasos à construção. A clareza regulatória sobre a transmissão de energia renovável é limitada. Esses riscos impactam a confiança dos investidores e atrasam os prazos de entrada para players de hiperescala.

Escassez de Talentos Locais para Funções de Design, Engenharia e Operação de Data Centers

A escassez de mão de obra qualificada representa um gargalo estrutural para o crescimento de data centers no Egito. Existem lacunas de talentos em engenharia elétrica, design de sistemas HVAC e arquitetura de rede. Os operadores enfrentam dificuldades para recrutar pessoal certificado em data centers e gerentes de projeto experientes. Os programas de treinamento estão atrasados em relação aos padrões internacionais em sistemas de energia, cibersegurança e operações de data centers. Essa lacuna resulta na dependência de expatriados ou especialistas terceirizados, aumentando os custos. As empresas atrasam a construção devido a problemas de qualidade dos contratantes ou lacunas de supervisão. O Mercado de Infraestrutura de Data Centers no Egito requer investimento a longo prazo em educação e certificações. Parcerias com universidades e institutos vocacionais são essenciais para fechar essa lacuna.

Oportunidades de Mercado

O Crescimento da Adoção de Nuvem e dos Serviços Digitais Desbloqueia Nova Demanda por Hospedagem e Colocação

A expansão da nuvem pública pela AWS, Microsoft e Huawei impulsiona a demanda por hospedagem nos setores financeiro, de telecomunicações e educação. As empresas egípcias adotam plataformas SaaS e PaaS para modernizar sistemas centrais. Startups e plataformas de e-commerce requerem colocação escalável e recuperação de desastres. O Mercado de Infraestrutura de Data Centers no Egito possibilita essa mudança através de instalações em camadas com escalonamento sob demanda. Preços flexíveis de racks e interconexões neutras atraem PMEs e empresas de fintech.

A Integração Regional com Corredores Digitais Africanos e do Oriente Médio Fortalece o Valor Estratégico

A localização e conectividade do Egito criam oportunidades para se tornar um hub digital regional. Iniciativas que ligam o Egito à África Oriental e ao Golfo através de corredores de fibra melhoram a relevância do mercado. O apoio do governo a zonas de economia digital próximas a portos e fronteiras aumenta a demanda por infraestrutura. Isso posiciona o Egito como um hub preferido para roteamento digital transcontinental e serviços de nuvem.

Segmentação de Mercado

Por Tipo de Infraestrutura

O Mercado de Infraestrutura de Data Centers no Egito é dominado pelos segmentos de infraestrutura elétrica e mecânica. A infraestrutura elétrica representa a maior participação devido ao papel crítico na garantia de tempo de atividade. Os sistemas mecânicos, particularmente unidades de resfriamento, seguem de perto à medida que a eficiência térmica se torna vital no clima do Egito. As infraestruturas de TI e rede estão crescendo de forma constante, impulsionadas pela demanda por implantações de borda e hiperescala. Componentes civis e arquitetônicos desempenham um papel em designs modulares e pré-fabricados, com ciclos de implantação mais rápidos ganhando interesse.

Por Infraestrutura Elétrica

Os sistemas de fonte de alimentação ininterrupta (UPS) lideram o segmento, apoiados pela demanda generalizada por redundância de energia. Os sistemas de armazenamento de energia em baterias (BESS) ganham força devido a problemas de confiabilidade da rede e integração de energias renováveis. Interruptores de transferência e disjuntores são essenciais para a eficiência na troca de energia. Unidades de distribuição de energia (PDUs) são padrão em todas as dimensões de instalações. A conectividade com a rede elétrica permanece uma área central de investimento tanto em cidades urbanas quanto secundárias. A crescente infraestrutura digital do Egito requer sistemas elétricos escaláveis e de alta eficiência para suportar o crescimento de carga a longo prazo.

Por Infraestrutura Mecânica

Unidades de resfriamento como CRAC e CRAH dominam devido às altas temperaturas ambientes. Sistemas de contenção melhoram o gerenciamento térmico e a eficiência energética. Resfriadores, especialmente os tipos resfriados a ar, são adotados em construções de hiperescala e colocation. Sistemas de bombas e tubulações formam a infraestrutura de suporte central para sistemas resfriados a líquido. Operadores preferem cada vez mais configurações de resfriamento modulares para gerenciar densidades de rack diversas. Este segmento reflete as necessidades climáticas do Egito e as estratégias de otimização de energia.

Por Civil / Estrutural & Arquitetônico

Sistemas modulares e pré-fabricados lideram este segmento, permitindo implantação rápida e controle de custos. Superestruturas usando estruturas de aço ou concreto dominam as construções de hiperescala. Preparação do local, envelopes de construção e pisos elevados são essenciais em todas as instalações. As regras de zoneamento do Egito e os layouts de parques industriais influenciam as escolhas de fundação e estrutura. O mercado integra cada vez mais a pré-fabricação para reduzir prazos de construção e melhorar a escalabilidade.

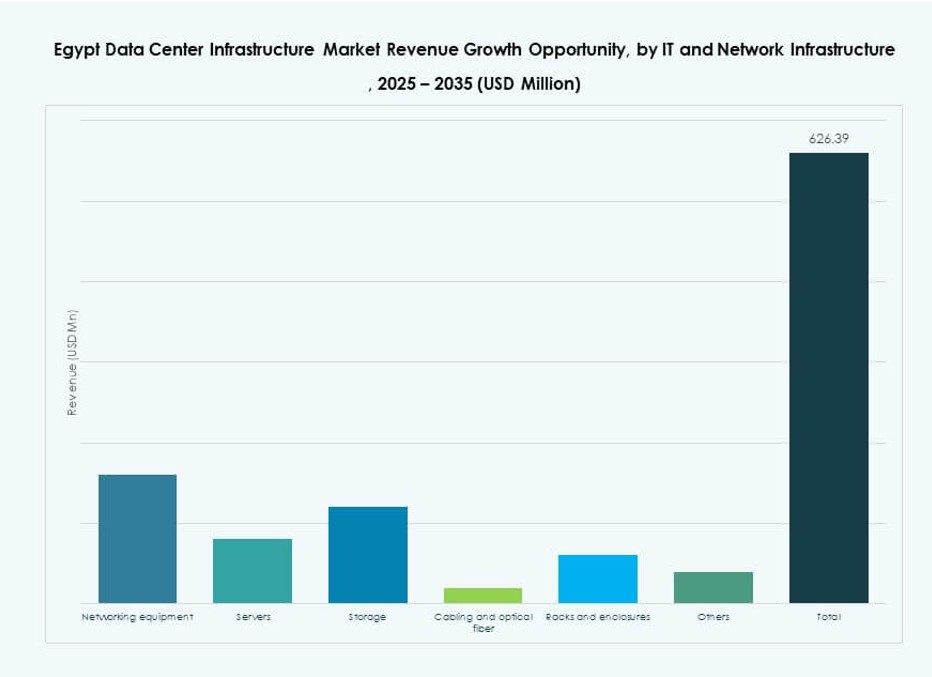

Por Infraestrutura de TI & Rede

Equipamentos de rede e racks representam a maior parte, seguidos por servidores e armazenamento. Fibra óptica e cabeamento estruturado crescem constantemente devido à adoção da nuvem e necessidades de largura de banda. Empresas e operadoras de telecomunicações demandam pilhas de TI escaláveis e de alto desempenho. A modularidade dos equipamentos e a eficiência energética são critérios de compra chave. As construções de infraestrutura do Egito estão alinhadas com as tendências globais de arquitetura de data centers.

Por Tipo de Data Center

Data centers de colocation dominam no Egito devido à demanda de PMEs, bancos e plataformas de nuvem. Construções de hiperescala estão aumentando, apoiadas por players globais e regionais. Data centers empresariais estão em declínio à medida que as empresas mudam para modelos hospedados ou híbridos. Data centers de borda crescem em cidades secundárias para atender aplicações locais e conteúdo. A mistura reflete a economia digital em amadurecimento do Egito e a prontidão para a nuvem.

Por Modelo de Entrega

Design-build/EPC lidera, oferecendo soluções completas com rapidez e controle de qualidade. Opções turnkey e modulares construídas em fábrica ganham popularidade para construções de borda e regionais. Modelos de retrofit e atualização são usados em instalações empresariais mais antigas. A gestão de construção é comum para grandes parcerias público-privadas. O mercado favorece modelos de entrega que reduzem o tempo para serviço.

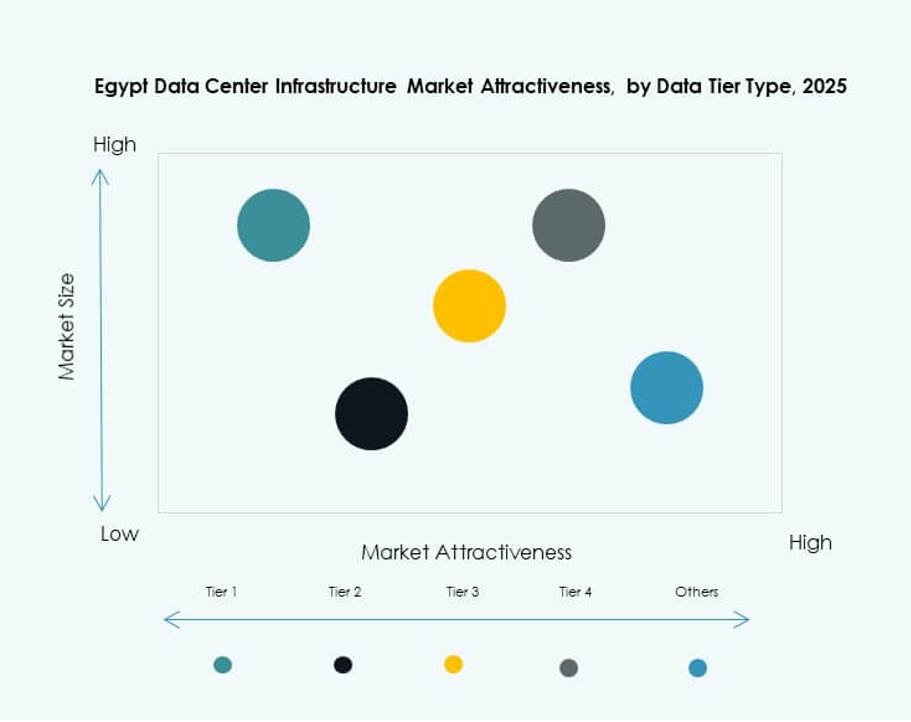

Por Tipo de Nível

Data centers de Nível 3 detêm a maior participação de mercado, equilibrando custo e redundância. O Nível 4 está ganhando adoção nos segmentos financeiro e de hiperescala que exigem tolerância total a falhas. O Nível 2 permanece relevante para configurações empresariais e de borda regional. O Nível 1 é usado em aplicações limitadas com baixos requisitos de tempo de atividade. A mistura de níveis está alinhada com as expectativas de sensibilidade e disponibilidade de dados em evolução do Egito.

Insights Regionais

Cairo Lidera com 64% de Participação Devido à Conectividade, Demanda Empresarial e Apoio Governamental

Cairo é o núcleo central no Mercado de Infraestrutura de Data Center do Egito, impulsionado por uma população densa, presença empresarial e conectividade superior. A cidade abriga a maioria dos data centers de hiperescala, colocation e apoiados pelo governo. A proximidade com as redes de telecomunicações e cabos submarinos aumenta a capacidade. Principais universidades, instituições financeiras e ministérios impulsionam a hospedagem local. As regulamentações de zoneamento e a infraestrutura de Cairo apoiam instalações de grande escala. Ela representa 64% do mercado total devido à sua importância estratégica.

- Por exemplo, a instalação de hiperescala da NEOIX na Nova Capital Administrativa perto de Cairo oferece capacidade inicial de 150MW, expansível para 500MW, com resfriamento no deserto reduzindo o uso de energia em 60%.

Alexandria e Port Said Detêm 22% de Participação de Mercado, Atuando como Zonas Emergentes de Borda e Interconexão

Alexandria e Port Said se beneficiam de estações de aterragem de cabos, proximidade com a Europa e crescente base empresarial. Essas cidades veem um aumento na implantação de data centers modulares e de borda. Seus portos também suportam requisitos de dados industriais e logísticos. Os investidores preferem essas áreas para hubs de distribuição regional e nós de entrega de conteúdo. Zonas digitais baseadas em portos atraem investimentos em infraestrutura com benefícios de zona franca. Juntas, elas representam 22% do mercado de infraestrutura do Egito.

- Por exemplo, a Telecom Egypt aterrissou o cabo submarino SEA-ME-WE-6 em Port Said, entregando 12,6 Tbps por par de fibra em 10 pares para uma interconexão aprimorada.

Outras Regiões Representam 14% de Participação, com Crescimento Impulsionado pela Demanda dos Setores de Educação, Telecomunicações e Público

Assiut, Suez e outras cidades do interior estão emergindo como locais para hospedagem local. Operadoras de telecomunicações implantam instalações em contêineres para serviços móveis e cargas de trabalho de IoT. O governo impulsiona a digitalização na educação, saúde e governança local, aumentando a demanda regional. A disponibilidade de energia e os custos de terra apoiam a expansão futura nessas zonas. O Mercado de Infraestrutura de Data Center do Egito vê um crescimento constante fora das grandes cidades à medida que os serviços digitais penetram em novos demográficos. Essas regiões coletivamente detêm uma participação de 14%.

Insights Competitivos:

- Telecom Egypt (TE Data)

- Elsewedy Data Centers

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Empresarial

O mercado de infraestrutura de data centers no Egito apresenta uma mistura competitiva de players locais e globais. A Telecom Egypt e a Elsewedy Data Centers lideram o desenvolvimento de infraestrutura local com apoio governamental e ativos de conectividade nacional. Empresas globais como Schneider Electric, Huawei e Vertiv oferecem sistemas de energia e refrigeração críticos para construções de Tier III e Tier IV. Operadores baseados no Golfo, como Khazna e G42, visam o Egito para expansão regional devido aos seus pontos de aterrissagem de cabos e alcance geográfico. Fornecedores de tecnologia, incluindo Cisco, HPE e Huawei, fornecem rede, armazenamento e infraestrutura de TI. Isso apoia o crescimento por meio de parcerias público-privadas, alianças de fornecedores e estratégias de construção modular. A competição no mercado foca na eficiência energética, escalabilidade e densidade de interconexão. Players globais entram por meio de joint ventures ou parcerias locais para atender às necessidades de conformidade e velocidade de implantação.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Telecom Egypt (TE Data) recebeu aprovação preliminar do conselho para que a Helios Investment Partners adquira uma participação de 75-80% em uma subsidiária que possui seu data center Regional Data Hub (RDH) no Cairo, avaliado em cerca de $177-260 milhões, com a Telecom Egypt mantendo 20-25%.

- Em dezembro de 2024, a Africa50 investiu $15 milhões na Raya Data Center (RDC), um provedor líder egípcio, para apoiar a expansão de seus data centers Tier III no Cairo, em meio à crescente demanda na economia digital.

- Em setembro de 2024, a Orange Business completou as primeiras fases da infraestrutura de data center para a Grifols Egypt for Plasma Derivatives (GEPD) na Nova Capital Administrativa do Egito, fornecendo serviços de colocation juntamente com infraestrutura de comunicações.