Resumo executivo:

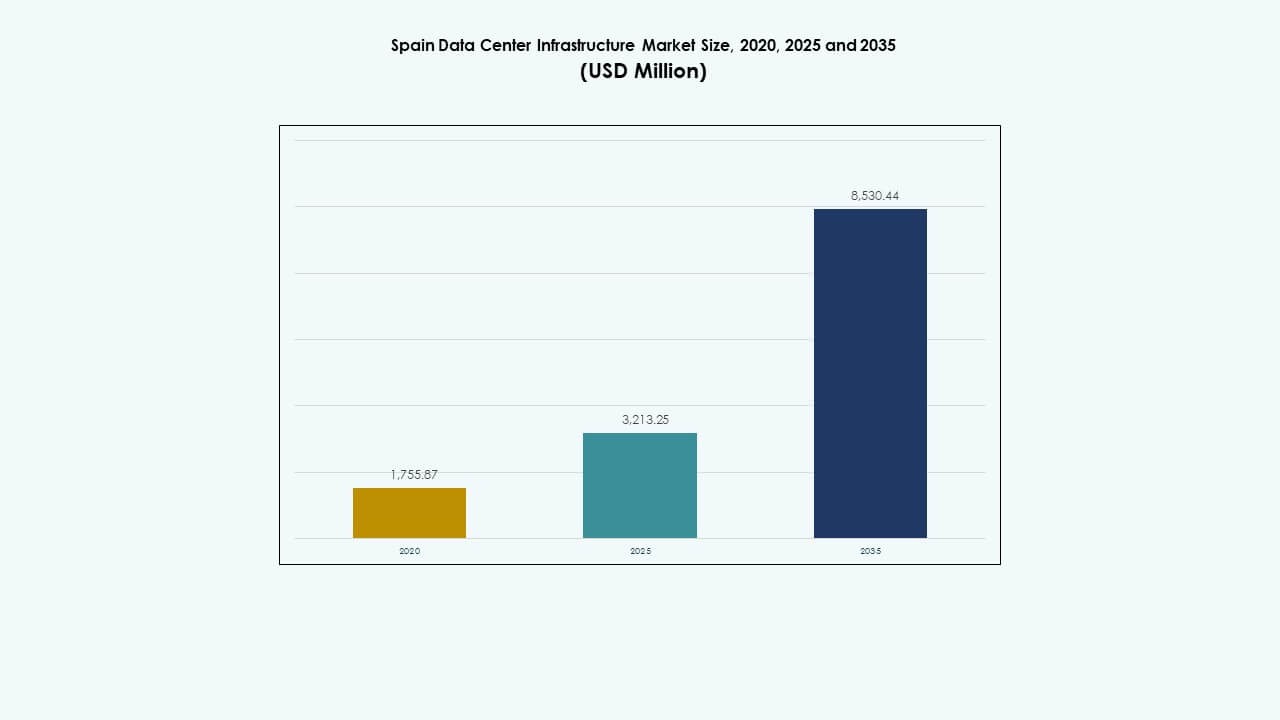

O tamanho do mercado de infraestrutura de data centers na Espanha foi avaliado em USD 1.755,87 milhões em 2020, aumentou para USD 3.213,25 milhões em 2025 e é previsto alcançar USD 8.530,44 milhões até 2035, com um CAGR de 10,19% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na Espanha 2025 |

USD 3.213,25 Milhões |

| Mercado de Infraestrutura de Data Centers na Espanha, CAGR |

10,19% |

| Tamanho do Mercado de Infraestrutura de Data Centers na Espanha 2035 |

USD 8.530,44 Milhões |

A crescente adoção de computação em nuvem, IA e redes 5G impulsiona atualizações de infraestrutura e novas construções em toda a Espanha. As empresas priorizam instalações escaláveis e energeticamente eficientes para lidar com volumes de dados mais altos. Inovações contínuas em refrigeração, energia e automação melhoram a eficiência e o tempo de atividade. O mercado de infraestrutura de data centers na Espanha desempenha um papel estratégico para investidores e operadores que buscam fortalecer a conectividade digital regional e expandir ecossistemas tecnológicos sustentáveis.

Madri lidera o mercado devido à sua forte conectividade, rede elétrica estável e localização estratégica para troca de dados intercontinentais. Barcelona e Valência emergem como centros secundários apoiados por iniciativas de energia renovável e crescente demanda por colocation. Regiões do sul e norte, incluindo Andaluzia e País Basco, testemunham expansão devido a menores custos de terra e disponibilidade de energia verde. Este equilíbrio regional apoia o crescimento da infraestrutura em todo o país.

Motivadores do Mercado

Motivadores do Mercado

Acelerando a Transformação Digital e Migração para a Nuvem

O mercado de infraestrutura de data centers na Espanha cresce rapidamente com a crescente adoção digital entre as empresas. As organizações expandem cargas de trabalho nativas da nuvem e sistemas híbridos para alcançar uma entrega de serviços mais rápida. Grandes players de tecnologia fortalecem sua presença por meio de implantações em larga escala de hyperscale. Beneficia-se da forte espinha dorsal de rede da Espanha e da crescente demanda por conectividade de baixa latência. Empresas locais adotam ferramentas de colaboração e automação baseadas em nuvem para aumentar a produtividade. Programas governamentais que promovem a competitividade digital elevam ainda mais o crescimento do tráfego de dados. Operadoras de telecomunicações atualizam a infraestrutura para suportar cargas de trabalho de próxima geração. Empresas adotam plataformas virtualizadas para operações flexíveis. Esta mudança digital estrutural assegura o papel da Espanha como um importante hub de dados europeu.

- Por exemplo, a Microsoft está investindo €6,69 bilhões (US$7,16 bilhões) ao longo de 10 anos em três campi de data centers hiperescaláveis que abrangem mais de 283 hectares em Aragão, incluindo La Muela e Villamayor de Gállego perto de Zaragoza, apoiando sua região de nuvem Espanha Central lançada em Madrid em 2024.

Adoção de Sistemas Avançados de Resfriamento e Eficiência Energética

A sustentabilidade impulsiona grandes investimentos no ecossistema de data centers da Espanha. Operadores implementam resfriamento líquido, resfriamento por ar livre e sistemas alimentados por fontes renováveis para reduzir a pegada de carbono. A indústria alinha-se com as diretrizes energéticas da UE que promovem eficiência e construção verde. Data centers implementam monitoramento em tempo real para controlar a saída de calor e o uso de energia. Isso apoia economias operacionais de longo prazo e melhora a vida útil dos equipamentos. Sistemas eficientes em energia reduzem métricas de eficácia no uso de energia (PUE) abaixo de 1,4 nas principais instalações. A integração de resfriamento inteligente melhora a regulação de temperatura e o gerenciamento de carga. Provedores combinam automação impulsionada por IA para manutenção preditiva. Essas inovações fortalecem a eficiência de custos e a credibilidade ambiental.

Crescente Demanda por Infraestrutura de Borda e Impulsionada por IA

A crescente adoção de IA, IoT e redes 5G impulsiona a expansão da infraestrutura de borda. O Mercado de Infraestrutura de Data Centers da Espanha se beneficia do aumento da geração de dados em nós distribuídos. Empresas buscam modelos descentralizados para processamento de dados mais rápido e latência mínima. Data centers de borda atendem aplicações em tempo real em logística, varejo e manufatura. Cargas de trabalho de IA impulsionam a demanda por maior densidade de GPU e designs avançados de racks. Isso apoia a integração de arquiteturas escaláveis para processar dados não estruturados de forma eficiente. Operadoras de telecomunicações formam parcerias com provedores de nuvem para implantar micro data centers. Essa estratégia melhora a cobertura regional e a agilidade dos negócios. O ecossistema de IA e automação da Espanha atrai pesados investimentos empresariais.

Importância Estratégica para Investidores e Operadores Globais

A Espanha emerge como um portal estratégico que liga redes digitais europeias, africanas e latino-americanas. Sua vantagem geográfica e conectividade por cabos submarinos atraem investimentos hiperescaláveis. O Mercado de Infraestrutura de Data Centers da Espanha ancora projetos estratégicos que apoiam o comércio digital e a troca de dados transfronteiriços. Investidores miram Madrid e Barcelona por seus clusters tecnológicos estabelecidos. Oferece estruturas políticas estáveis e potencial de integração de energia renovável. Empresas internacionais veem a Espanha como um hub alternativo aos mercados tradicionais da Europa Ocidental. O aumento do investimento estrangeiro direto impulsiona contratos de construção e engenharia. Provedores de infraestrutura locais ganham com o aumento da atividade de leasing de colocation. A expansão deste mercado melhora a competitividade digital global da Espanha.

- Por exemplo, a Meta adquiriu 2 milhões de metros quadrados de terreno industrial em Talavera de la Reina por €20,6 milhões como parte de seu campus de data center de €1 bilhão em 191 hectares, conectando-se às redes de cabos submarinos da Espanha, como a MAREA.

Tendências de Mercado

Tendências de Mercado

Expansão de Instalações de Data Centers Hiperescaláveis e Modulares

O mercado de infraestrutura de data centers na Espanha experimenta um rápido crescimento nos modelos de implantação hyperscale e modular. Principais fornecedores como Equinix e Digital Realty expandem instalações perto de Madrid para clientes com alta demanda de nuvem. Sistemas modulares oferecem configuração mais rápida e desempenho escalável em prazos apertados. Operadores adotam componentes pré-fabricados para atender a metas de sustentabilidade e custo. Isso melhora a velocidade de construção e encurta os ciclos de comissionamento. Parceiros de construção investem em integração modular para zonas de alta capacidade. Campi hyperscale fortalecem a liderança da Espanha em capacidade de dados no sul da Europa. Arquitetura flexível suporta aplicações preparadas para o futuro e clusters de IA. Essa tendência posiciona a Espanha entre os ecossistemas de dados de desenvolvimento mais rápido da Europa.

Integração Crescente de Energia Renovável nas Operações de Dados

A integração de energia verde remodela o design operacional em novas instalações espanholas. Operadores mudam para fontes baseadas em solar, hidro e eólica para operações mais limpas. Isso está alinhado com o Green Deal da UE e os objetivos nacionais de descarbonização. Acordos de compra de energia renovável garantem estabilidade de custo a longo prazo. Sistemas de refrigeração e backup também adotam configurações ecoeficientes. As empresas medem a emissão de carbono de forma transparente para cumprir compromissos ESG. A sustentabilidade impulsiona a preferência dos clientes e o apoio do governo. Jogadores regionais melhoram a reputação da marca ao atingir metas de emissão quase zero. Essa transformação reforça a liderança da Espanha no desenvolvimento sustentável de data centers.

Implantação de Automação Inteligente e Gestão de Infraestrutura Potencializada por IA

A automação transforma as operações de data centers através de monitoramento baseado em IA e análises preditivas. O mercado de infraestrutura de data centers na Espanha vê uma adoção mais ampla de sistemas inteligentes para otimização de carga de trabalho. Ferramentas de aprendizado de máquina analisam variáveis ambientais para melhorar o tempo de atividade. Operadores reduzem erros humanos e tempo de inatividade usando interfaces de controle inteligentes. Isso melhora a eficiência operacional ao permitir a detecção proativa de falhas. Software de IA ajusta cargas de refrigeração com base em insights de dados em tempo real. A gestão orientada por dados apoia a melhoria contínua do desempenho. Infraestrutura inteligente garante entrega consistente de serviços em sistemas críticos. Essa adoção eleva a posição da Espanha na automação de dados de próxima geração.

Foco Evolutivo em Cibersegurança e Resiliência Digital

Com a maior digitalização, a cibersegurança se torna uma prioridade de design. Data centers fortalecem estruturas de defesa física e digital para prevenir interrupções. O mercado de infraestrutura de data centers na Espanha incorpora monitoramento em camadas, criptografia e controle de acesso biométrico. Isso apoia a conformidade com a Diretiva NIS2 da UE e os padrões GDPR. Fornecedores de segurança implantam análises de ameaças em tempo real e sistemas de acesso adaptativos. Instalações incluem caminhos redundantes e zonas de recuperação de desastres para aumentar a resiliência. Operadores coordenam com redes de telecomunicações para rápida detecção de violações. Essas medidas protegem dados críticos e a continuidade dos serviços. Uma forte higiene cibernética melhora a reputação de confiabilidade da infraestrutura da Espanha.

Desafios do Mercado

Desafios do Mercado

Alto Consumo de Energia e Custos de Conformidade com Sustentabilidade

A crescente demanda por energia desafia a capacidade da Espanha de manter operações eficientes. O Mercado de Infraestrutura de Data Centers na Espanha enfrenta custos mais altos devido à dependência da rede elétrica e ao cumprimento das normas de sustentabilidade. Restrições de energia limitam a expansão de capacidade em áreas urbanas densas. Os operadores devem integrar fontes renováveis para atender aos padrões regulatórios. Isso aumenta o investimento de capital e a complexidade operacional. Os sistemas de resfriamento exigem atualizações avançadas para atender a classificações de energia rigorosas. O monitoramento contínuo e a certificação adicionam carga administrativa. Equilibrar sustentabilidade com viabilidade econômica permanece difícil. Essa pressão desacelera a capacidade de jogadores menores de expandir a infraestrutura de forma competitiva.

Escassez de Talentos e Atrasos na Construção em Projetos de Grande Escala

Lacunas de mão de obra qualificada e longos ciclos de licenciamento restringem os prazos de entrega dos projetos. O setor de construção da Espanha enfrenta cronogramas apertados devido à volatilidade da cadeia de suprimentos. O Mercado de Infraestrutura de Data Centers na Espanha depende de técnicos altamente qualificados para sistemas elétricos e de rede. A escassez leva a uma competição de recrutamento entre empresas de engenharia. Isso impulsiona a inflação salarial e fases de comissionamento mais longas. Atrasos no fornecimento de materiais de fornecedores globais pioram os custos de construção. Regras complexas de aquisição de terrenos desaceleram investimentos em hiperescala em grandes cidades. Garantir a disponibilidade consistente de mão de obra torna-se vital para a escalabilidade a longo prazo. Essa questão testa a confiança dos investidores e o impulso do mercado.

Oportunidades de Mercado

Crescente Papel da IA, 5G e Infraestrutura de Dados de Borda

A rápida adoção de IA, aprendizado de máquina e 5G impulsiona novas oportunidades em toda a Espanha. O Mercado de Infraestrutura de Data Centers na Espanha apoia o processamento de baixa latência por meio de sites de borda distribuídos. As empresas buscam infraestrutura inteligente para aprimorar análises e automação. Operadoras de telecomunicações expandem instalações de pequeno porte para cargas de trabalho em tempo real. Isso melhora a conectividade e apoia serviços de alta largura de banda. A demanda por data centers localizados cresce nos setores de logística, saúde e varejo. Essa evolução oferece fortes perspectivas de crescimento para desenvolvedores e investidores.

Crescentes Investimentos Públicos e Privados em Infraestrutura Verde

Os programas de transição energética da Espanha atraem financiamento para data centers movidos a energia renovável. Iniciativas nacionais e da UE apoiam operações neutras em carbono e modernização da rede. O Mercado de Infraestrutura de Data Centers na Espanha se beneficia de incentivos fiscais e opções de financiamento verde. Os operadores implantam soluções fotovoltaicas e de resfriamento híbrido para atender às metas de emissão zero. Isso aumenta a confiança dos investidores e a liderança em sustentabilidade. O forte apoio político do mercado incentiva a expansão a longo prazo. Essas iniciativas fazem da Espanha um referencial regional para projetos de infraestrutura ecoeficientes.

Segmentação de Mercado

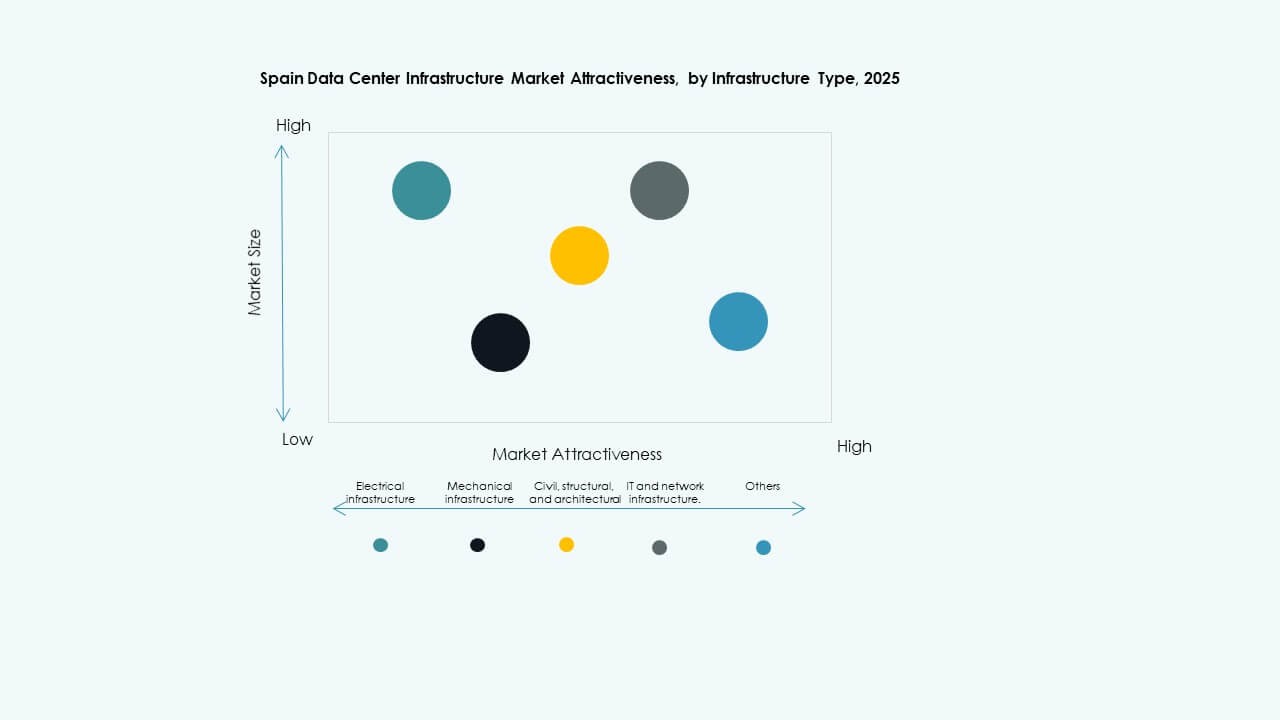

Por Tipo de Infraestrutura

A infraestrutura elétrica lidera o Mercado de Infraestrutura de Data Centers na Espanha com forte domínio na participação de custo total. Sistemas de energia confiáveis formam a base das operações contínuas. A demanda cresce por UPS de alta capacidade e conexões de rede redundantes que suportam garantias de tempo de atividade. Os segmentos de infraestrutura mecânica e de TI seguem de perto, impulsionados por resfriamento avançado e densidade de servidores. Obras civis e estruturais se expandem devido ao aumento da construção de campi de hiperescala. O investimento em sistemas modulares continua ganhando força para implantação e escalabilidade mais rápidas.

Por Infraestrutura Elétrica

O segmento de fontes de alimentação ininterruptas (UPS) detém uma participação majoritária devido ao seu papel crítico em garantir resiliência. O Mercado de Infraestrutura de Data Centers na Espanha enfatiza sistemas UPS de alta eficiência com backup de íon-lítio. Sistemas de armazenamento de energia em baterias (BESS) emergem como uma potência secundária para suporte à rede e equilíbrio de renováveis. PDUs e interruptores de transferência crescem à medida que a automação melhora a distribuição de carga. A integração de serviços de utilidade melhora a confiabilidade da energia. Operadores preferem unidades de disjuntores modulares para configurações compactas. A sustentabilidade impulsiona a inovação em hardware elétrico ecoeficiente.

Por Infraestrutura Mecânica

Unidades de refrigeração e chillers dominam o segmento mecânico devido ao clima quente da Espanha. O Mercado de Infraestrutura de Data Centers na Espanha adota sistemas de chillers resfriados a ar e água para controle térmico eficiente. Soluções de contenção e ar livre melhoram as classificações de PUE. Bombas e tubulações economizadoras de energia otimizam a gestão da água. A contenção avançada de fluxo de ar garante distribuição equilibrada de temperatura entre os racks. Sistemas controlados por IA monitoram cargas térmicas em tempo real. Operadores priorizam soluções híbridas que combinam sistemas líquidos e aéreos. O resfriamento sustentável permanece central para a otimização operacional.

Por Civil / Estrutural & Arquitetônico

Superestruturas e sistemas de construção modular lideram a categoria de construção na Espanha. O Mercado de Infraestrutura de Data Centers na Espanha investe em estruturas pré-fabricadas e concreto de alta resistência para durabilidade. Pisos elevados e telhados isolados melhoram a eficiência do resfriamento. Os custos de preparação do local diminuem com a montagem modular. Envelopes revestidos de aço melhoram o isolamento térmico e reduzem o uso de energia. Instalações urbanas aproveitam a construção vertical para eficiência de terreno. O segmento se beneficia do aumento de projetos de retrofit e reurbanização.

Por Infraestrutura de TI & Rede

Servidores e equipamentos de armazenamento dominam este segmento devido ao aumento de aplicações em nuvem e IA. O Mercado de Infraestrutura de Data Centers na Espanha demanda racks de alta densidade para suportar computação impulsionada por GPU. Atualizações de equipamentos de rede garantem interconexão mais rápida. Cabos de fibra óptica melhoram a integridade do sinal. Sistemas avançados de racks melhoram o fluxo de ar e a gestão de cabos. A integração de clusters de armazenamento suporta análises intensivas em dados. Escalabilidade e eficiência energética permanecem prioridades de design.

Por Tipo de Data Center

Data centers de hiperescala lideram o cenário devido às grandes implantações de provedores de nuvem. O Mercado de Infraestrutura de Data Centers na Espanha se expande através de instalações de colocation e edge que suportam empresas. Data centers empresariais mantêm relevância para cargas de trabalho localizadas. Centros de edge ganham tração perto de hubs de telecomunicações para tarefas sensíveis à latência. Desenvolvedores exploram modelos híbridos que combinam designs de hiperescala e modulares. Essas configurações melhoram a cobertura regional e a agilidade.

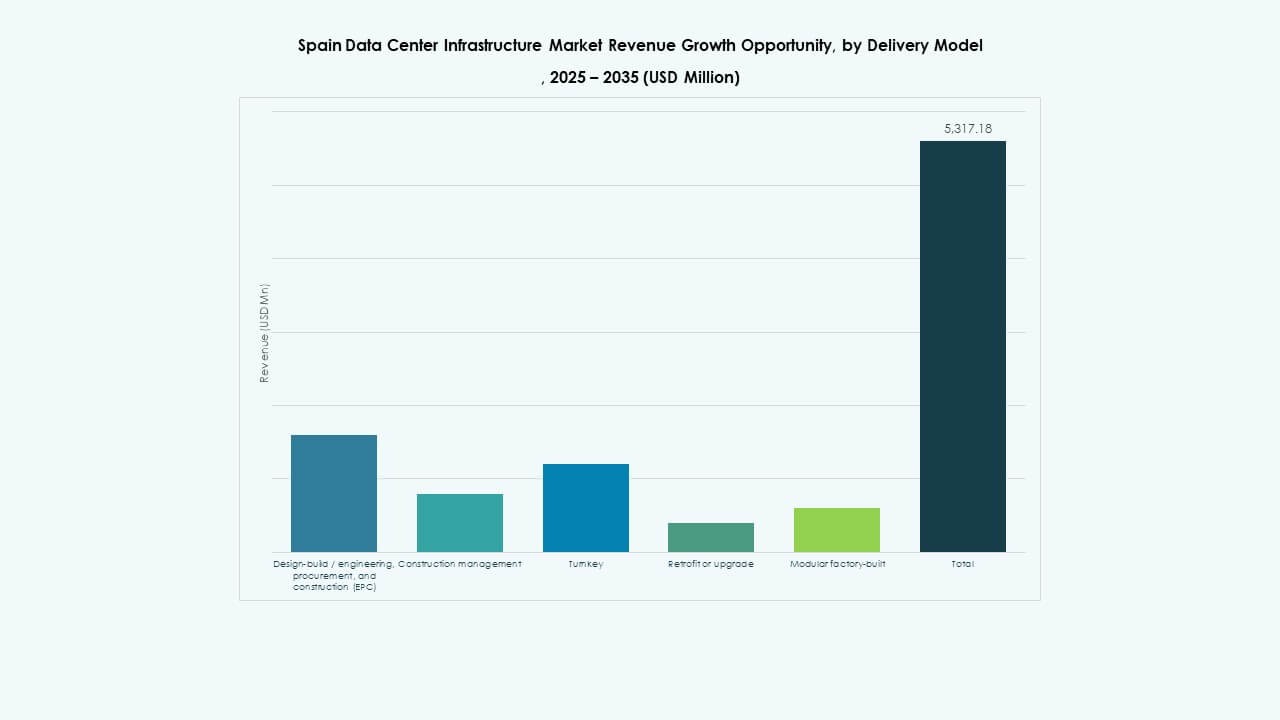

Por Modelo de Entrega

Modelos Design-Build/EPC dominam à medida que investidores preferem construção integrada para conclusão mais rápida. O Mercado de Infraestrutura de Data Centers na Espanha depende de projetos turnkey para qualidade consistente. Modelos de retrofit e fábrica modular ganham participação devido à velocidade e flexibilidade. Contratos de gestão de construção atendem a projetos complexos de múltiplos inquilinos. Fornecedores EPC usam gêmeos digitais para planejamento e controle de riscos. Essa estrutura garante métricas previsíveis de custo e desempenho.

Por Tipo de Nível

Instalações de Nível 3 dominam com redundância equilibrada e eficiência de custos. O Mercado de Infraestrutura de Data Centers da Espanha registra um aumento no desenvolvimento de Nível 4 para cargas de trabalho críticas. Centros de Nível 2 e Nível 1 atendem pequenas empresas e ambientes de borda. O crescimento de Nível 4 reflete padrões mais altos de resiliência empresarial. Os operadores visam alcançar certificações de tempo de atividade de 99,999%. A conformidade com padrões globais fortalece a reputação de confiabilidade da Espanha.

Insights Regionais

Insights Regionais

Espanha Central: Madri como o Motor Principal de Crescimento (40% de Participação)

Madri continua sendo a região líder em investimento em infraestrutura de data centers. O Mercado de Infraestrutura de Data Centers da Espanha registra mais de 40% de participação concentrada ao redor do corredor tecnológico de Madri. Sua forte rede elétrica, conectividade de fibra e proximidade com agências governamentais atraem operadores globais. Projetos de hiperescala se concentram nas zonas de Alcobendas e Getafe. Provedores de nuvem e telecomunicações se beneficiam das vantagens estratégicas da localização central. O alto fluxo de investimentos continua a impulsionar a aquisição de terrenos e o planejamento de expansão. Madri fortalece seu papel como porta de entrada digital da Espanha.

- Por exemplo, a Digital Realty está desenvolvendo seu quinto data center, MAD5, no distrito tecnológico MadBit com uma capacidade de 20-24 MW através de um investimento de €300 milhões.

Espanha Oriental e Nordeste: Barcelona e Valência (35% de Participação)

As regiões da Catalunha e Valência emergem como centros de crescimento secundário. O Mercado de Infraestrutura de Data Centers da Espanha se beneficia da conectividade portuária e da troca de dados transmediterrânea. Barcelona apoia uma forte demanda de colocation de clientes empresariais. Valência cresce através de projetos movidos a energias renováveis, aproveitando fontes solares e eólicas offshore. A infraestrutura logística da região permite o transporte eficiente de equipamentos. O tráfego de dados entre a França e a Espanha flui através desses nós, impulsionando a integração transfronteiriça. Parques industriais incentivam parcerias de inovação em dados.

Espanha Meridional e Setentrional: Regiões da Andaluzia e do País Basco (25% de Participação)

Regiões emergentes como Andaluzia e País Basco testemunham uma adoção constante. O Mercado de Infraestrutura de Data Centers da Espanha se expande aqui devido à disponibilidade de terras e energia renovável. Málaga e Bilbao atraem instalações de dados de médio porte que atendem empresas locais. Programas de digitalização apoiados pelo governo incentivam novas construções. Operadores de colocation exploram áreas rurais e costeiras para implantações de borda. Essas regiões aproveitam custos operacionais mais baixos e incentivos de energia verde. Sua crescente relevância diversifica o ecossistema geral de infraestrutura da Espanha.

- Por exemplo, a joint venture entre Iberdrola e Echelon visa mais de €2 bilhões para data centers como o campus Madrid Sur (capacidade de 144 MW, 160.000 m², conexão à rede de 230 MW, 1 TWh de energia renovável anual, planta solar no local).

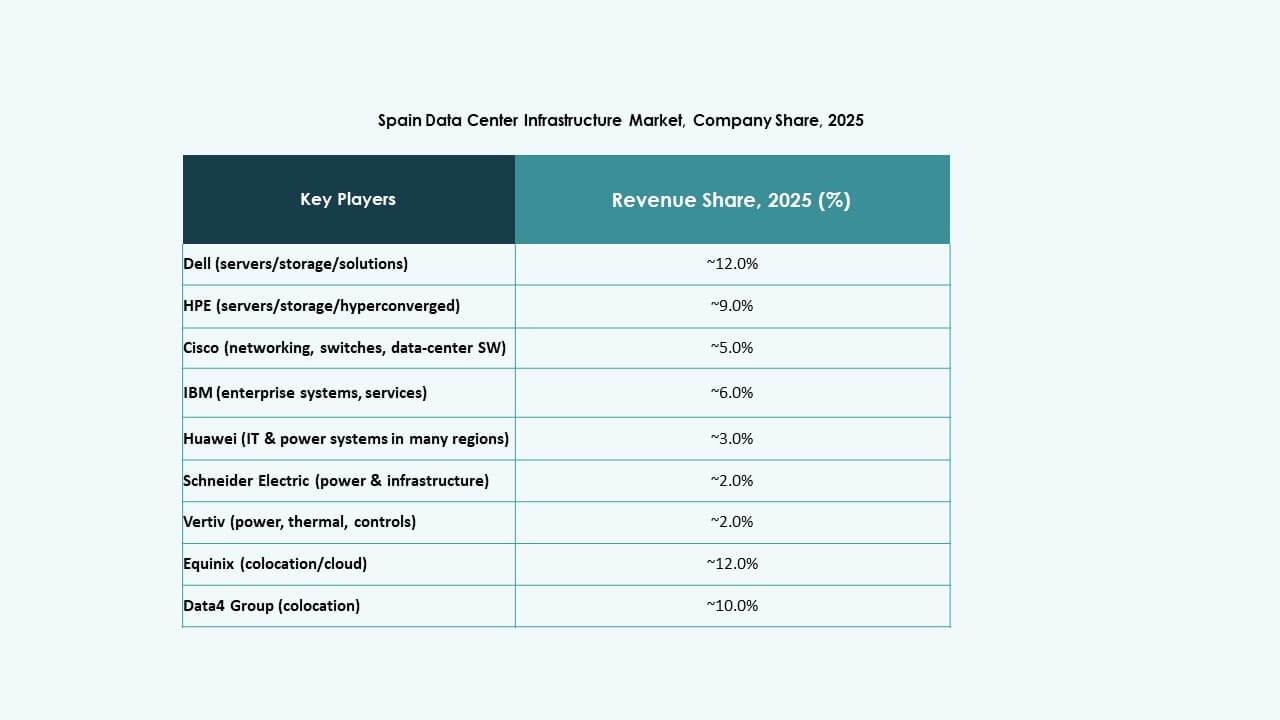

Insights Competitivos:

- Equinix, Inc.

- Digital Realty

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu

- Lenovo

O mercado de infraestrutura de data centers na Espanha enfrenta concorrência de provedores globais de infraestrutura e serviços que combinam capacidades de energia, refrigeração e hardware de TI. Equinix e Digital Realty dominam os segmentos de colocation e hyperscale ao aproveitarem grandes redes de instalações e serviços de interconexão, tornando-se escolhas preferidas para empresas que necessitam de capacidade escalável. Schneider Electric, ABB e Vertiv lideram em infraestrutura elétrica e mecânica, oferecendo soluções de UPS, gestão de energia e refrigeração que atendem a rigorosos padrões de uptime e eficiência. Dell, Huawei, Cisco, Fujitsu e Lenovo fornecem hardware de servidor, rede e armazenamento — possibilitando construções completas de data centers turnkey. Empresas e investidores preferem fornecedores com ofertas integradas de infraestrutura de instalações e pilha de TI. Esta competição em múltiplas camadas impulsiona a inovação e mantém a competitividade de preços e qualidade de serviço.

Desenvolvimentos Recentes:

- Em novembro de 2025, a ACS e a BlackRock lançaram uma joint venture de €2 bilhões para desenvolver infraestrutura de data centers na Espanha, focando na construção de instalações de grande escala que atendam às crescentes necessidades digitais da região. Espera-se que esta parceria aumente significativamente a capacidade de data centers na Espanha e o cenário de investimentos em infraestrutura.

- Em setembro de 2025, a EdgeMode Inc. anunciou a aquisição de um portfólio de ativos de desenvolvimento de data centers hyperscale na Espanha através de uma joint venture com a Blackberry AIF. Esta aquisição posiciona a EdgeMode como um desenvolvedor líder de data centers hyperscale movidos a energia renovável na Europa, visando uma capacidade de 1,5 GW para infraestrutura de IA sustentável.

- Em julho de 2025, a Iberdrola e a Echelon Data Centres formaram uma joint venture estratégica para desenvolver e operar data centers na Espanha. A Iberdrola detém uma participação de 20%, fornecendo terrenos conectados à rede elétrica e suprindo eletricidade 24/7 para os centros, enquanto a Echelon gerencia licenças, design, marketing e operações.