Resumo executivo:

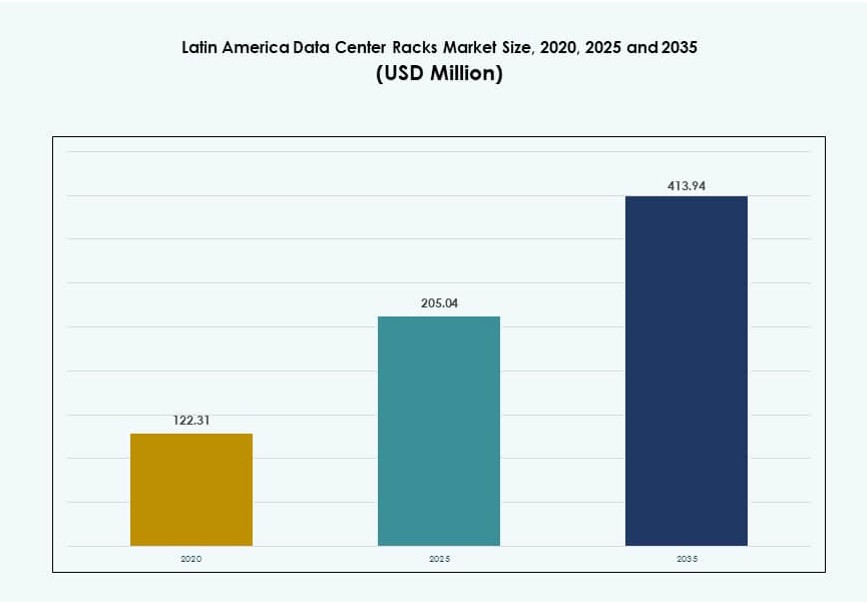

O tamanho do mercado de racks de data center na América Latina foi avaliado em USD 122,31 milhões em 2020, para USD 205,04 milhões em 2025, e é previsto alcançar USD 413,94 milhões até 2035, com um CAGR de 7,24% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Racks de Data Center na América Latina 2025 |

USD 205,04 Milhões |

| Mercado de Racks de Data Center na América Latina, CAGR |

7,24% |

| Tamanho do Mercado de Racks de Data Center na América Latina 2035 |

USD 413,94 Milhões |

O mercado de racks de data center na América Latina é impulsionado pela adoção da nuvem, cargas de trabalho de IA e digitalização empresarial. Operadores implantam racks de maior densidade para suportar aplicações intensivas em computação. Sistemas de racks modulares e pré-fabricados ganham preferência para implantação mais rápida. Racks preparados para resfriamento líquido atendem às necessidades de eficiência térmica. A expansão das telecomunicações e a adoção da computação de borda aumentam a demanda por racks em locais distribuídos. A inovação em racks inteligentes melhora o monitoramento e o tempo de atividade. As empresas veem o mercado como estratégico para a escalabilidade dos serviços digitais. Investidores focam na resiliência da infraestrutura e no crescimento da capacidade a longo prazo.

O Brasil lidera a região devido a ecossistemas de colocation maduros e forte presença de hyperscale. O México segue com rápida expansão impulsionada por regiões de nuvem e proximidade com a América do Norte. Chile e Colômbia emergem como mercados-chave apoiados por regulamentações estáveis e investimentos em conectividade. Argentina e Peru mostram crescimento constante através da demanda empresarial e governamental. O mercado de racks de data center na América Latina se beneficia de padrões de crescimento regional diversificados. Centros urbanos atraem grandes instalações, enquanto cidades de segundo nível impulsionam implantações de borda. O equilíbrio regional apoia a expansão sustentada do mercado.

Dinâmica do Mercado:

Fatores de Mercado

Expansão de Data Centers Hyperscale e de Nuvem em Países Importantes da América Latina

Provedores de nuvem hyperscale estão investindo em novas zonas de disponibilidade no Brasil, Chile e México. Essas implantações exigem infraestrutura de racks escalável e de alta densidade para suportar IA, análises e cargas de trabalho em nuvem. O mercado de racks de data center na América Latina está se beneficiando diretamente dessa tendência à medida que os operadores expandem e reformam suas instalações. A demanda por nuvem de bancos, fintechs e instituições públicas acelera os investimentos em racks. Alta densidade de racks e compatibilidade com resfriamento líquido estão se tornando essenciais. O Brasil continua sendo o maior hub, com outros países mostrando atividade crescente. A necessidade de escalar rapidamente em cidades carentes impulsiona designs de racks modulares e pré-integrados. Empresas e operadores de colocation preferem arquiteturas de racks flexíveis para gerenciar cargas de energia crescentes. Racks se tornaram ativos estratégicos na otimização de espaço, eficiência e desempenho computacional.

Adoção Rápida de Computação de Borda Impulsionando Implantações de Racks Menores em Cidades de Nível 2

A computação de borda na América Latina está transformando como os data centers utilizam e configuram racks. Operadoras de telecomunicações e ISPs implantam micro data centers localizados com pegadas de rack compactas. A demanda por serviços de baixa latência impulsiona a infraestrutura distribuída em saúde, varejo e logística. O Mercado de Racks de Data Centers na América Latina vê uma crescente demanda por racks mais curtos e gabinetes inteligentes. Formatos de racks de borda eficientes em termos de energia suportam análises em tempo real e plataformas de IoT. A infraestrutura de racks na borda precisa de gerenciamento de cabos integrado e controle de fluxo de ar. Os clientes exigem tempos de instalação reduzidos e alta capacidade de manutenção. Programas de cidades inteligentes e implantações de 5G fortalecem as necessidades de infraestrutura de borda. Fornecedores de racks que suportam formatos de borda escaláveis ganham uma vantagem competitiva.

- Por exemplo, a ODATA adicionou seu quarto data center hyperscale, QR04, perto de San Miguel de Allende, México, em 2025. A instalação foi projetada com até 24 MW de capacidade de TI e suporta altas densidades de potência de rack usando sistemas de resfriamento avançados.

Convergência Tecnológica Impulsionando a Demanda por Soluções de Racks Inteligentes e de Alta Densidade

Inteligência artificial, big data e cargas de trabalho de HPC exigem sistemas de racks com manuseio térmico avançado. O Mercado de Racks de Data Centers na América Latina agora favorece racks que suportam cargas de 30–50 kW e além. Racks com resfriamento líquido, contenção de corredores quente/frio e sensores de monitoramento integrados são agora padrão em instalações de alto crescimento. Governos e empresas usam gêmeos digitais para otimizar o desempenho dos racks antes da implantação. A orquestração de cargas de trabalho impulsionada por IA aumenta as taxas de utilização dos racks. Racks inteligentes com telemetria integrada reduzem o tempo de inatividade e melhoram a vida útil do serviço. A adoção de infraestrutura como código melhora a eficiência de provisionamento de racks em ambientes híbridos. A arquitetura de racks desempenha um papel crucial no controle dos custos operacionais e na maximização da densidade de ativos de TI. Departamentos de TI priorizam sistemas de racks flexíveis que acomodam clusters de GPU e nós de armazenamento.

- Por exemplo, a Elea Data Centers anunciou seu projeto Rio AI City em 2025, em parceria com a Oracle e o governo da cidade do Rio de Janeiro. O local está planejado para fornecer até 1,5 GW de carga de TI em sua fase inicial para suportar infraestrutura de IA e nuvem.

Investimentos Estratégicos em Infraestrutura Apoiam a Digitalização Regional e o Crescimento da Capacidade de Racks

Políticas de transformação digital em toda a América Latina estimulam o investimento público-privado em infraestrutura digital. Governos estão estabelecendo parques tecnológicos e estruturas de nuvem soberana. O Mercado de Racks de Data Centers na América Latina está crescendo à medida que a aquisição de racks escala junto com projetos de data centers greenfield e brownfield. Investidores focam na prontidão para Tier III+ e Tier IV, aumentando a demanda por configurações de racks de alta disponibilidade. Operadoras nacionais de telecomunicações modernizam sites centrais e de borda, aumentando a contagem de racks. Novos cabos submarinos aumentam o tráfego de dados e requerem nós hyperscale. Fabricantes de racks fazem parcerias com empresas EPC para entregar racks pré-configurados para uma integração mais rápida. Racks agora são vistos como um habilitador estratégico de longo prazo para a economia digital da região e os esforços de soberania de dados.

Tendências de Mercado

Uso Generalizado de Sistemas de Racks Pré-Montados, Modulares e Pré-Fabricados para Acelerar a Implantação

Operadores em toda a América Latina estão adotando cada vez mais sistemas de racks pré-fabricados para reduzir o tempo de configuração. Essas unidades plug-and-play simplificam as implantações em ambientes de hiperescala e colocation. O mercado de racks de data centers na América Latina vê um forte interesse em racks integrados de fábrica com PDUs, contenção e gerenciamento de cabos embutidos. Racks pré-montados também reduzem os custos de mão de obra no local. A modularidade dos racks melhora a escalabilidade, o que é adequado para operadores que expandem em fases. Ferramentas de monitoramento inteligente embutidas em sistemas pré-fabricados aumentam a visibilidade dos ativos. Esses racks atendem aos padrões de desempenho e conformidade com ajustes mínimos em campo. Provedores de telecomunicações que implantam nós de borda regionais preferem essa abordagem. A necessidade de um rápido tempo de lançamento no mercado apoia a adoção generalizada de soluções de racks pré-fabricados.

Integração de Ferramentas DCIM e Inteligência em Nível de Rack para Otimização Operacional

Operadores incorporam sensores, câmeras e módulos de telemetria em racks para permitir monitoramento granular. O mercado de racks de data centers na América Latina está se movendo em direção a racks inteligentes que alimentam dados em tempo real em sistemas DCIM. Os operadores ganham visibilidade sobre temperatura, umidade, fluxo de ar e métricas de energia no nível do rack. Software DCIM baseado em IA ajuda a otimizar a distribuição de carga de trabalho e reduzir o desperdício de energia. A manutenção preditiva prolonga a vida útil do rack e reduz o tempo de inatividade. Racks avançados oferecem compatibilidade com gêmeos digitais para simulação e planejamento de ciclo de vida. Essa abordagem centrada em dados melhora o planejamento de capacidade e a gestão de SLA. As equipes de instalações melhoram o tempo de atividade e o desempenho gerenciando racks através de painéis centralizados. A inteligência dos racks apoia um melhor ROI para investimentos de capital.

Crescente Adoção de Racks Prontos para Resfriamento Líquido para Cargas de Trabalho de Alto Desempenho

Computação de alto desempenho e cargas de trabalho de IA exigem mais resfriamento do que os designs de racks legados podem suportar. O mercado de racks de data centers na América Latina está incorporando cada vez mais racks compatíveis com sistemas de resfriamento à base de líquido. Estes incluem resfriamento direto no chip, imersão e trocadores de calor na porta traseira. Operadores que implantam cargas de 30–60 kW por rack preferem esses sistemas para controle térmico. Racks prontos para líquido reduzem o uso de energia e melhoram o PUE. Programas de IA em nuvem e governamentais impulsionam essa necessidade em data centers de hiperescala e pesquisa. A infraestrutura de resfriamento se alinha com a arquitetura em nível de rack durante as fases de design. Fornecedores de racks agora oferecem modelos pré-projetados que se integram aos planos de resfriamento das instalações. Essa tendência apoia o crescimento sustentável e focado no desempenho na região.

Demanda Crescente por Designs de Racks Personalizáveis para Acomodar Cargas de Trabalho Diversas

Operadores latino-americanos precisam de soluções de racks adaptadas a ambientes de aplicação diversos. O mercado de racks de data centers na América Latina vê demanda por larguras, alturas e configurações de energia personalizadas. A diversidade de cargas de trabalho de BFSI, saúde e telecomunicações impulsiona essa tendência. Algumas instalações requerem racks de profundidade rasa para espaços restritos, enquanto outras precisam de racks largos para alta densidade de cabos. Ofertas de racks personalizados permitem que as instalações otimizem o fluxo de ar e a distribuição de peso. Os usuários preferem a modularidade para reconfigurar racks ao longo dos ciclos de atualização de TI. Racks que se adaptam a GPUs, drives NVMe e equipamentos HPC estão em alta demanda. OEMs de racks oferecem serviços de personalização para atender a requisitos rigorosos de espaço, conformidade e resfriamento. A flexibilidade no design oferece aos operadores valor de implantação a longo prazo.

Desafios do Mercado

Infraestrutura Inconsistente e Barreiras Regulatórias Limitam a Eficiência de Implantação de Racks nas Regiões

A qualidade da infraestrutura varia significativamente em toda a América Latina, retardando a expansão em larga escala de data centers. A confiabilidade da rede elétrica e o acesso limitado à fibra afetam a implantação de racks em mercados de nível 2 e nível 3. O mercado de racks de data centers na América Latina enfrenta atrasos onde licenças, leis de zoneamento ou liberação alfandegária adicionam fricção. Os operadores enfrentam dificuldades com a conformidade com os códigos regionais e a obtenção de componentes de racks através das fronteiras. Em muitos países, os fabricantes de racks dependem de importações, expondo-os a riscos cambiais e prazos de entrega mais longos. Os fornecedores de racks devem navegar por processos de aquisição fragmentados e atrasos no setor público. Padronizar especificações de racks em várias regiões continua sendo difícil. Essas barreiras aumentam os custos de integração e atrasam os planos de modernização para operadores regionais.

Escassez de Mão de Obra Qualificada e Baixa Conscientização sobre Sistemas Avançados de Racks Impactam a Maturidade do Mercado

A escassez de talentos em data centers em toda a América Latina impacta as capacidades de instalação e suporte de racks. Os operadores relatam dificuldade em encontrar técnicos qualificados em sistemas de racks de alta densidade e resfriamento líquido. O mercado de racks de data centers na América Latina luta para escalar rapidamente em áreas que carecem de programas de treinamento técnico. Integradores locais podem não atender aos padrões de implantação de hyperscalers. Lacunas de conhecimento em gestão de fluxo de ar e design de contenção levam a ineficiências. Sem pessoal qualificado, as instalações subutilizam os recursos inteligentes dos racks. As equipes de suporte dos fornecedores frequentemente viajam através das fronteiras, adicionando atrasos e custos. O desenvolvimento da força de trabalho é fundamental para desbloquear a infraestrutura avançada de racks em toda a região.

Oportunidades de Mercado

Expansão de Data Centers de Borda e Modulares Desbloqueando Nova Demanda por Racks em Áreas Desatendidas

Novas implantações de borda em cidades de nível 2 abrem áreas de crescimento para fornecedores de racks. O mercado de racks de data centers na América Latina se beneficia de implantações modulares que necessitam de racks pré-integrados. Setores como varejo, telecomunicações e cidades inteligentes criam demanda localizada. Essas instalações priorizam designs de racks compactos, inteligentes e escaláveis. Os operadores investem em racks seguros com monitoramento embutido. OEMs de racks com linhas de produtos modulares podem penetrar em mercados inexplorados. Prazos de entrega mais curtos e facilidade de manutenção melhoram o sucesso dos fornecedores.

Investimentos em Nuvem, IA e HPC Impulsionando a Demanda por Sistemas de Racks Especializados de Alta Capacidade

Os investimentos em infraestrutura de IA aumentam os requisitos de densidade de racks nos principais mercados. O mercado de racks de data centers na América Latina apoia laboratórios de IA e nós de HPC com necessidades avançadas de resfriamento. Racks compatíveis com resfriamento líquido oferecem uma forte oportunidade. Iniciativas digitais governamentais e financiamento para pesquisa em IA apoiam novas instalações. OEMs de racks que oferecem personalização e otimização térmica ganham tração. As empresas preferem soluções de racks integradas para reduzir a fricção de implantação. Os fornecedores podem vencer através de parcerias com os setores de nuvem e acadêmico.

Segmentação de Mercado

Por Tipo de Rack

Os racks de gabinete dominam o mercado de racks de data centers na América Latina devido à sua estrutura segura, fechada e compatibilidade com sistemas de contenção. Eles são preferidos em implantações de hyperscale e colocation para gerenciamento de fluxo de ar e organização de cabos. Os racks de estrutura aberta detêm uma participação menor, sendo usados principalmente em instalações de borda ou não críticas. Os racks de gabinete continuam a crescer com o aumento da densidade e das necessidades de monitoramento remoto. A categoria “Outros”, incluindo racks de montagem em parede e híbridos, tem uso limitado, mas ganha interesse em ambientes de borda.

Por Altura do Rack

Os racks de 42U lideram o mercado, oferecendo um equilíbrio entre capacidade, fluxo de ar e facilidade de manutenção. Eles servem como padrão da indústria em instalações de hyperscale e empresariais em toda a América Latina. Racks acima de 42U estão ganhando adoção para cargas de trabalho de IA e armazenamento de alta densidade. Esses racks altos maximizam o espaço vertical em instalações com tetos altos. Racks abaixo de 42U continuam comuns em data centers modulares ou de borda onde o espaço é limitado. A mistura de demanda está mudando à medida que as cargas de computação aumentam, impulsionando a adoção de racks mais altos.

Por Largura

Racks de 19 polegadas detêm a maior participação de mercado, servindo como a largura padrão para equipamentos de TI na maioria das instalações. Eles suportam uma ampla gama de dispositivos e estão alinhados com os padrões globais. Racks de 23 polegadas encontram adoção em ambientes específicos de telecomunicações e industriais que exigem mais espaço para cabos. A categoria “Outros”, incluindo racks mais largos ou de largura personalizada, permanece nichada, mas está crescendo em casos de uso como HPC e implantações densas de GPU. O mercado de racks de data centers na América Latina continua a se padronizar em torno de formatos de 19 polegadas.

Por Aplicação

Racks de servidor lideram em termos de aplicação, impulsionados pela forte demanda por infraestrutura de computação em diversos setores. Empresas e hyperscalers priorizam configurações robustas de racks de servidor com otimização de energia e resfriamento. Racks de rede desempenham um papel secundário, mas vital, particularmente em ambientes de colocation e telecomunicações. Seu design enfatiza cabeamento estruturado e gerenciamento de fluxo de ar. Racks de servidor apresentam taxas de renovação mais altas devido às necessidades de processadores em mudança, o que apoia o crescimento contínuo. A personalização para uso misto está aumentando em novas implantações.

Por Usuário Final

Grandes data centers representam a participação dominante, impulsionados por projetos de hyperscale e colocation. Essas instalações exigem racks escaláveis e de alta capacidade para grandes cargas de TI. Data centers pequenos e médios também contribuem, particularmente através de implantações de borda e necessidades empresariais locais. O mercado de racks de data centers na América Latina se beneficia de investimentos crescentes em ambos os segmentos. Sistemas de racks modulares atendem a PMEs que exigem flexibilidade. A diversidade de demanda entre os níveis de usuários finais apoia uma perspectiva de crescimento equilibrada.

Por Vertical

TI e telecomunicações é o vertical líder, respondendo pela maior demanda de racks devido ao crescimento da infraestrutura de nuvem, internet e 5G. BFSI segue, necessitando de configurações de racks seguras e em conformidade para dados financeiros. Racks de saúde devem suportar alta disponibilidade e controles de privacidade. Verticais de governo e defesa implantam racks para programas nacionais de dados. Energia, varejo e outros contribuem para a profundidade do mercado através de casos de uso regionais de borda. O mercado de racks de data centers na América Latina reflete a diversidade vertical em requisitos e crescimento de racks.

Insights Regionais

Brasil Lidera com Mais de 38% de Participação Devido à Expansão de Hiperscale, Conectividade de Fibra e Maturidade Regulatória

O Brasil é o maior contribuinte para o Mercado de Racks de Data Centers da América Latina, representando mais de 38% da receita total. Zonas de nuvem hiperscale, desembarques de cabos submarinos e políticas de localização de dados impulsionam as implantações de racks. São Paulo, Rio de Janeiro e Campinas são centros-chave de data centers. O mercado maduro de colocation do país atrai players internacionais e regionais. A densidade de racks e a adoção de inovações são mais altas no Brasil. Operadores implantam racks prontos para resfriamento líquido para cargas de trabalho de IA e empresariais. O apoio do governo à transformação digital adiciona ainda mais força ao crescimento da infraestrutura.

- Por exemplo, a TIP Brasil lançou sua instalação DC3 certificada Tier III em Campinas em novembro de 2025, com capacidade para até 2.000 racks. O local suporta serviços de colocation e nuvem, marcando uma grande expansão de infraestrutura no Brasil.

México, Chile e Colômbia Detêm uma Participação Combinada de 34% Liderada por Programas de Nuvem, Edge e Energia

O México representa cerca de 15% do mercado, impulsionado pela proximidade com os EUA, crescimento de campi hiperscale e implantações de edge lideradas por telecomunicações. Querétaro e Monterrey emergem como zonas de alto crescimento. O Chile contribui com 11%, apoiado por energia verde e regulamentações de privacidade de dados que atraem construções hiperscale. A Colômbia representa cerca de 8%, expandindo-se com a adoção de nuvem e programas de cidades inteligentes. Esses países impulsionam formatos de racks modulares que suportam implantação rápida. O Mercado de Racks de Data Centers da América Latina ganha resiliência com a diversificação regional e investimentos em vários países.

- Por exemplo, a KIO Networks expandiu sua presença em Querétaro com o lançamento de seu data center QRO2 em 2025, reforçando a região como um hub digital de alta densidade. A nova instalação adiciona uma capacidade de carga de TI combinada estimada de 19 MW no campus QRO.

Argentina, Peru e Outros Contribuem com 28% Através de Empresas Locais, Sites Modulares e Demanda do Setor Público

Argentina, Peru, Equador e países da América Central contribuem coletivamente com 28% do mercado. A demanda por racks nessas regiões vem do crescimento de empresas nacionais, digitalização do setor público e infraestrutura de edge liderada pelo varejo. Instalações menores de colocation e modulares dominam as implantações. Sistemas de racks inteligentes e designs de baixa altura veem adoção crescente. O Mercado de Racks de Data Centers da América Latina nessas áreas se beneficia do apoio a políticas e lacunas de capacidade regional. O crescimento permanece estável, com OEMs mirando zonas carentes para penetração de novos produtos de racks.

Insights Competitivos:

- Vertiv Group

- Schneider Electric

- Rittal

- Eaton

- Legrand

- Furukawa Electric LatAm

- Panduit Corp.

- Belden Inc.

- Dell Inc.

- Cisco Systems, Inc.

O mercado de racks de data centers na América Latina apresenta uma mistura de gigantes globais de infraestrutura e fabricantes regionais que oferecem soluções personalizadas para instalações de hiperescala e edge. Vertiv, Schneider Electric e Rittal dominam devido aos seus ecossistemas de racks integrados, compatibilidade avançada de resfriamento e fortes redes de serviço. Fornecedores locais como Furukawa Electric LatAm e Ecentrix Cabinets atendem à demanda em projetos específicos de cada país, oferecendo formatos econômicos e personalizáveis. Os fornecedores competem em modularidade, suporte à densidade e velocidade de implantação. Racks prontos para resfriamento líquido e integração de telemetria inteligente são diferenciais chave. Empresas que visam os setores de telecomunicações e governo ganham terreno com ofertas de racks pré-fabricados e em conformidade. O mercado permanece moderadamente consolidado, com alianças, fusões e aquisições (M&A) e expansões de OEM moldando as estratégias dos fornecedores. Favorece jogadores que oferecem soluções de racks pré-engenheiradas, eficientes em energia e compatíveis com IA.

Desenvolvimentos Recentes:

- Em outubro de 2025, a Vertiv fez uma parceria com o Grupo Datco para ampliar o acesso a soluções de infraestrutura crítica na Argentina e no Chile. A colaboração visa melhorar o suporte local para infraestrutura de racks de alta densidade e aplicações avançadas de data centers. Esta aliança fortalece a distribuição regional e as capacidades de serviço da Vertiv, permitindo uma implantação mais rápida de sistemas de racks para cargas de trabalho de IA e expansão em nuvem.

- Em agosto de 2025, a Vertiv anunciou que iria adquirir a Great Lakes Data Racks & Cabinets por aproximadamente USD 200 milhões, fortalecendo seu portfólio de soluções de racks em infraestrutura crítica. Este movimento expande a capacidade da Vertiv em gabinetes de racks personalizados, armários sísmicos e sistemas integrados de gerenciamento de cabos.

- Em agosto de 2025, a ODATA lançou seu data center QR04 perto de San Miguel de Allende, México, sua quarta instalação de hiperescala no país. O novo local suporta uma demanda substancial de nuvem e IA, impulsionando a adoção de equipamentos e infraestrutura de racks em toda a região.