Resumo executivo:

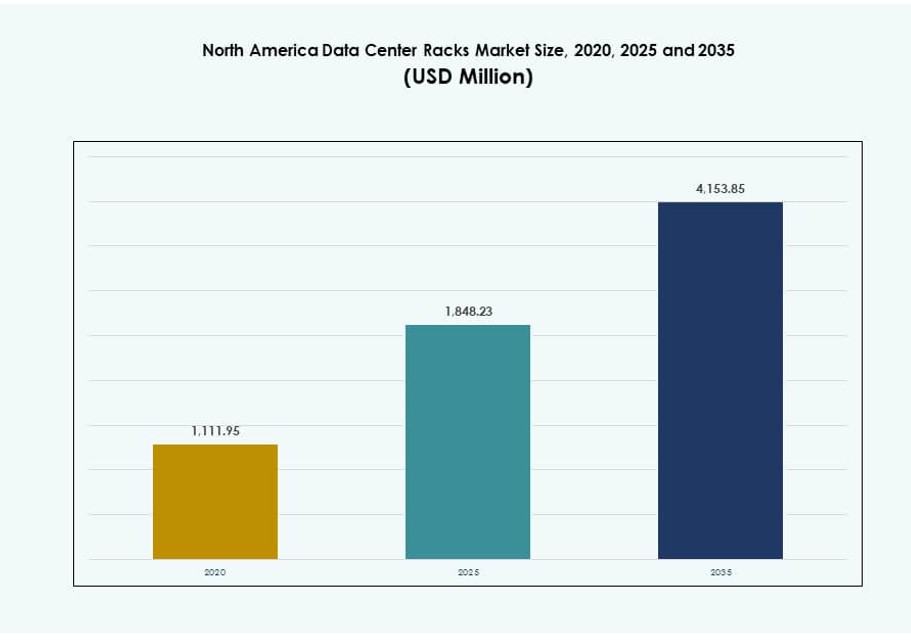

O tamanho do mercado de racks de data center na América do Norte foi avaliado em USD 1.111,95 milhões em 2020, para USD 1.848,23 milhões em 2025, e prevê-se que atinja USD 4.153,85 milhões até 2035, com um CAGR de 8,39% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Racks de Data Center na América do Norte 2025 |

USD 1.848,23 Milhões |

| Mercado de Racks de Data Center na América do Norte, CAGR |

8,39% |

| Tamanho do Mercado de Racks de Data Center na América do Norte 2035 |

USD 4.153,85 Milhões |

O crescimento no mercado de racks de data center na América do Norte é impulsionado pela expansão de computação focada em IA, atualizações de infraestrutura de provedores de serviços em nuvem e lançamentos de data centers de borda. Empresas e operadores de hiperescala estão adotando rapidamente sistemas de racks de alta densidade e prontos para líquidos para suportar clusters de GPU com alto consumo de energia. Racks inteligentes com telemetria embutida, integração modular e designs compatíveis com regulamentações estão em alta demanda. Essas mudanças na infraestrutura estão alinhadas com mandatos de eficiência energética e a necessidade de operações escaláveis. Investimentos estratégicos em soluções de racks padronizadas reduzem os prazos de implantação e os custos do ciclo de vida. As empresas se beneficiam do planejamento de infraestrutura unificada em todas as instalações. Os investidores se concentram em contratos de longo prazo e cargas de trabalho densas que impulsionam a aquisição recorrente de racks.

Os Estados Unidos lideram o mercado de racks de data center na América do Norte com volumes dominantes de implantação em hiperescala e forte impulso de modernização empresarial. A alta demanda regional decorre de investimentos em IA, nuvem e colocation. O Canadá segue como um líder emergente, com iniciativas de data centers verdes e crescimento regional de colocation em grandes metrópoles como Toronto e Montreal. O México continua a expandir sua posição de mercado através da digitalização do setor manufatureiro e do desenvolvimento de infraestrutura de borda. Enquanto os EUA impulsionam o volume e a inovação, Canadá e México representam corredores de crescimento com vantagens de custo e apoio político. As dinâmicas regionais favorecem fornecedores que oferecem formatos de racks flexíveis, modulares e otimizados para densidade.

Dinâmica do Mercado:

Impulsores do Mercado

Expansão das Pegadas de Data Centers de Hiperescala e Colocation

O Mercado de Racks de Data Center da América do Norte se beneficia da rápida expansão de campi em hiperescala. Operadores de nuvem implantam racks padronizados em larga escala em novas instalações. A necessidade de densidade de racks aumenta com cargas de trabalho de IA e análises. Os operadores buscam designs que suportem cargas de energia mais altas. As necessidades de controle térmico impulsionam layouts avançados de racks. A maturidade da cadeia de suprimentos apoia a entrega mais rápida de racks. Os investidores valorizam a demanda previsível de contratos de arrendamento de longo prazo. Os fornecedores de racks ganham com ciclos de aquisição repetidos. Estruturas estratégicas de aquisição aumentam a eficiência da implantação de racks. Implantações em várias regiões aumentam o volume anualizado de racks.

Mudança Empresarial para Infraestrutura de Alta Densidade e Pronta para IA

As empresas modernizam a infraestrutura para suportar o treinamento e a inferência de IA. O Mercado de Racks de Data Center da América do Norte se alinha com implantações pesadas em GPU. Racks de alta densidade suportam plataformas de computação acelerada. O design de distribuição de energia se torna um fator central de seleção. Estruturas de racks prontas para líquidos ganham preferência. As empresas reduzem o espaço no chão através da escala vertical. Essa mudança melhora a eficiência de capital para os operadores. Os investidores veem os ganhos de densidade como impulsionadores de margem. A adoção de alta densidade também impulsiona configurações personalizadas de racks. As equipes de infraestrutura adotam kits modulares para escalonamento mais rápido.

- Por exemplo, os hiperescaladores reestruturaram os designs de racks para suportar densidades entre 10 e 50 kW por rack até o final de 2025, com empresas como Meta, Google e AWS implantando infraestrutura específica para IA em locais nos EUA, como o campus da Meta em Prineville, Oregon, para cargas de trabalho de GPU em grande escala.

Padronização e Adoção de Design Modular em Instalações

Os operadores de data center favorecem arquiteturas de racks repetíveis. O Mercado de Racks de Data Center da América do Norte reflete uma forte adoção modular. Tamanhos padrão simplificam os ciclos de planejamento e implantação. Os operadores reduzem a complexidade do design em várias regiões. Racks modulares suportam a implantação de capacidade em fases. As equipes de manutenção se beneficiam de componentes uniformes. Essa abordagem reduz o risco operacional. Os fornecedores aumentam a produção com especificações consistentes. Modelos de design global reduzem a sobrecarga de engenharia. Peças intercambiáveis suportam operações rápidas de reparo.

- Por exemplo, o Google expandiu sua infraestrutura modular em regiões da América do Norte, como Dallas, em 2025, aproveitando designs de racks e energia padronizados e repetíveis para acelerar os cronogramas de implantação para capacidade de IA e nuvem, seguindo um modelo semelhante à arquitetura de zona de disponibilidade da AWS.

Foco na Resiliência Operacional e Requisitos de Conformidade

Os operadores priorizam o tempo de atividade e os mandatos de conformidade. O Mercado de Racks de Data Center da América do Norte apoia designs focados em resiliência. Racks classificados para sismos abordam perfis de risco regionais. Armários prontos para segurança protegem cargas de trabalho críticas. Os padrões de conformidade moldam as escolhas de material e travamento. As empresas exigem infraestrutura pronta para auditoria. Esse foco aumenta o valor médio dos racks. Contratos de longo prazo atraem investidores institucionais. Formatos de racks específicos para cada nível atendem a requisitos de redundância em evolução. As equipes de infraestrutura alinham os racks com os padrões de fortalecimento das instalações.

Tendências de Mercado

Preferência Crescente por Designs de Racks Prontos para Líquidos e Resfriamento Híbrido

O mercado de racks de data centers na América do Norte mostra forte interesse em estruturas prontas para líquidos. Os operadores preparam instalações para futuras mudanças de resfriamento. A compatibilidade híbrida de ar e líquido ganha força. Os fornecedores de racks redesenham os caminhos do fluxo de ar. A resistência estrutural suporta trocadores de calor mais pesados. A adoção precoce reduz o risco de retrofit. Os compradores preferem designs à prova de futuro. Essa tendência redefine os roteiros de produtos. Os OEMs fazem parcerias com empresas de resfriamento líquido para ofertas integradas. Os critérios de aquisição agora incluem compatibilidade de resfriamento.

Integração de Monitoramento Inteligente e Telemetria em Nível de Rack

A adoção de inteligência em racks se expande em grandes instalações. O mercado de racks de data centers na América do Norte integra sensores em nível de rack. Os operadores monitoram temperatura e energia em tempo real. A telemetria melhora a velocidade de detecção de falhas. Os dados alimentam plataformas de automação. A visibilidade reduz a necessidade de inspeções manuais. Racks inteligentes se alinham com operações definidas por software. Os fornecedores investem em recursos de monitoramento embutidos. Modelos de manutenção preditiva usam telemetria como base. Racks inteligentes agora influenciam modelos de TCO de longo prazo.

Crescimento de Implantações de Data Centers de Borda e Regionais

Instalações de borda ganham importância perto de centros de demanda. O mercado de racks de data centers na América do Norte se adapta a espaços menores. Racks compactos são adequados para locais regionais e metropolitanos. A velocidade de implantação se torna um fator de compra. Racks pré-configurados suportam comissionamento rápido. Os operadores equilibram escala com proximidade. Essa tendência amplia os perfis de clientes. Os fornecedores miram linhas de produtos flexíveis. Regiões focadas em logística impulsionam kits de racks modulares. DCs de borda adotam fornecimento de racks localizados para reduzir prazos de entrega.

Escolhas de Material e Design de Racks Impulsionadas pela Sustentabilidade

Metas de sustentabilidade influenciam a aquisição de infraestrutura. O mercado de racks de data centers na América do Norte reflete o uso de materiais de baixo impacto. Ligas leves reduzem emissões de transporte. A eficiência do design reduz a demanda de resfriamento. Os operadores alinham racks com certificações verdes. As equipes de aquisição avaliam o impacto do ciclo de vida. A sustentabilidade melhora a percepção da marca. Os investidores favorecem ativos alinhados com ESG. Componentes recicláveis melhoram o planejamento de fim de vida. Métricas ESG agora influenciam a seleção de fornecedores.

Desafios do Mercado

Aumento da Densidade de Energia Criando Restrições Térmicas e Estruturais

O mercado de racks de data centers na América do Norte enfrenta pressão da densidade extrema de energia. Estruturas de racks tradicionais enfrentam limitações de carga. A concentração de calor estressa o design do fluxo de ar. Atualizações estruturais aumentam as necessidades de capital. Os operadores devem coordenar com equipes de instalações. A complexidade do retrofit aumenta os prazos dos projetos. Atrasos no fornecimento afetam os cronogramas de implantação. Esse desafio testa a adaptabilidade da engenharia. A disponibilidade variável de energia no local restringe ainda mais a implantação de racks. Designs avançados aumentam a complexidade de integração no nível da instalação.

Volatilidade da Cadeia de Suprimentos e Pressão de Custo nos Componentes de Racks

O fornecimento de componentes permanece desigual entre as regiões. O mercado de racks de data centers na América do Norte experimenta oscilações nos preços dos materiais. Aço e peças especiais enfrentam risco de prazo de entrega. Os fornecedores gerenciam a exposição de inventário com cuidado. Os operadores enfrentam desafios no planejamento de orçamento. O preço dos contratos se torna menos previsível. Compradores menores enfrentam desvantagem na aquisição. Essa pressão molda as estratégias de seleção de fornecedores. Custos logísticos flutuantes aumentam os preços dos racks entregues. Flutuações cambiais também perturbam os planos de fornecimento.

Oportunidades de Mercado

Crescimento em Soluções de Rack Específicas para IA e de Alto Desempenho

As cargas de trabalho de IA exigem designs de infraestrutura especializados. O Mercado de Racks de Data Center na América do Norte apoia soluções de rack personalizadas para IA. Os fornecedores desenvolvem estruturas otimizadas para GPU. A integração de energia e refrigeração cria valor. Os operadores buscam sistemas de rack turnkey. Os pioneiros ganham vantagem de preço. Esta oportunidade atrai parcerias estratégicas. Ciclos de inovação aceleram a diferenciação de produtos. Clusters de IA requerem suporte de rack de 50–100kW. Isso impulsiona categorias de produtos de nicho com alta margem.

Expansão de Ofertas de Racks Gerenciados e Pré-Integrados

Os operadores preferem modelos de implantação simplificados. O Mercado de Racks de Data Center na América do Norte apoia racks pré-integrados. Os fornecedores agrupam energia, refrigeração e monitoramento. Esta abordagem reduz o tempo de implantação. Os provedores de serviços reduzem a mão de obra no local. As empresas favorecem resultados previsíveis. As margens melhoram através de ofertas de valor agregado. Este modelo atrai novos entrantes. Pacotes de serviços de ciclo de vida ganham força em ciclos de aquisição. Modelos de racks como serviço estão ganhando adeptos iniciais.

Segmentação de Mercado

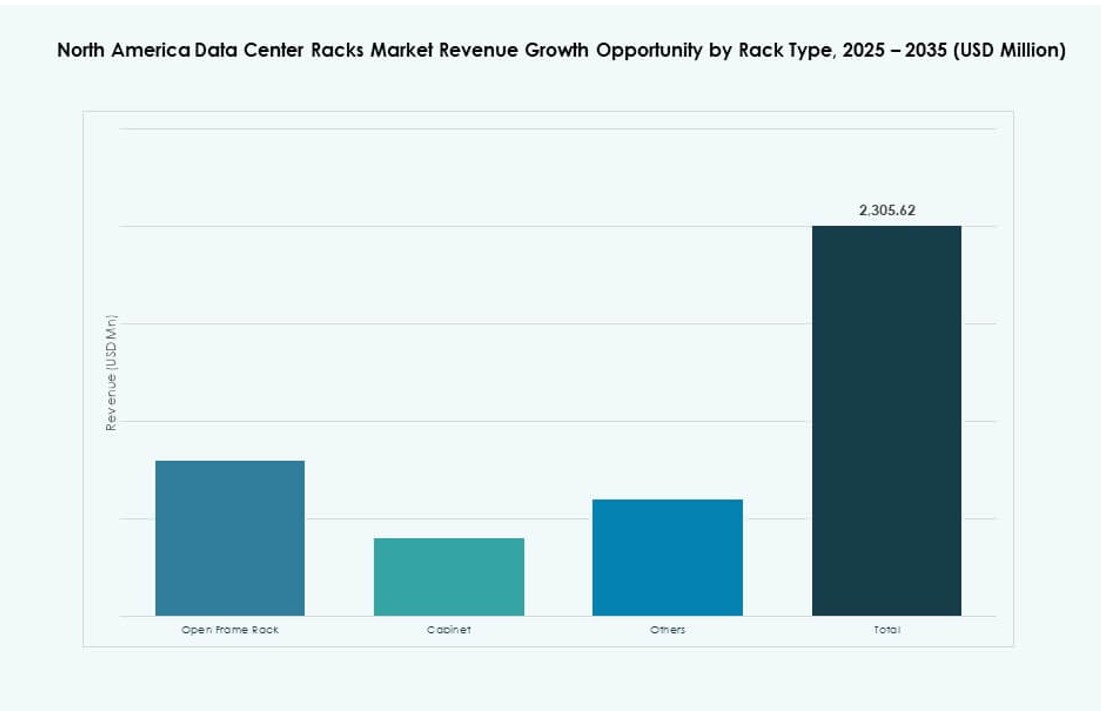

Por Tipo de Rack

O Mercado de Racks de Data Center na América do Norte mostra forte dominância de racks de gabinete. Os gabinetes lideram devido à segurança e controle de fluxo de ar. Sites de hiperescala e empresariais favorecem designs fechados. Racks de estrutura aberta servem ambientes controlados. Outros atendem a necessidades industriais de nicho. Racks de gabinete detêm a maior participação. O crescimento está ligado a necessidades de conformidade e densidade. Os fornecedores priorizam recursos avançados de gabinete. A otimização do fluxo de ar baseada em racks é mais avançada em gabinetes. Recursos de travamento e gerenciamento de cabos também melhoram.

Por Altura do Rack

A seleção de altura do rack reflete estratégias de densidade. O Mercado de Racks de Data Center na América do Norte vê forte demanda por racks acima de 42U. Racks mais altos maximizam o uso do espaço vertical. Instalações de hiperescala adotam perfis mais altos. O padrão 42U permanece comum em sites legados. Abaixo de 42U atende locais de borda. A escolha de altura está ligada ao design de refrigeração. Os operadores buscam flexibilidade em todos os sites. Racks altos reduzem o custo imobiliário por servidor. A integração com contenção de corredor quente melhora a eficiência de refrigeração.

Por Largura

Os padrões de largura moldam a compatibilidade e escalabilidade. O Mercado de Racks de Data Center na América do Norte favorece racks de 19 polegadas. Este formato suporta a maioria dos equipamentos de TI. Racks de 23 polegadas atendem aplicações de telecomunicações. Outros atendem implantações personalizadas. O segmento de 19 polegadas detém a maior participação. O crescimento segue a padronização de servidores. Os fornecedores mantêm amplos ecossistemas de acessórios. A consistência de largura simplifica a aquisição. Racks mais estreitos permitem configurações de corredor mais densas. Projetos de retrofit preferem larguras padrão da indústria para mínima interrupção.

Por Aplicação

Os racks de servidores dominam a demanda por aplicações. O mercado de racks de data centers na América do Norte reflete cargas de trabalho pesadas de servidores. A expansão de computação impulsiona o volume de racks. Racks de rede suportam camadas de comutação e roteamento. Os racks de servidores capturam uma maior participação nos gastos. IA e nuvem aumentam a densidade dos servidores. Racks de rede crescem com o tráfego leste-oeste. A mistura de aplicações reflete a evolução das cargas de trabalho. Os racks de servidores frequentemente incluem trilhos de energia e painéis de vedação. Racks de rede priorizam o fluxo de ar dos cabos e o acesso lateral.

Por Usuário Final

Grandes data centers lideram o consumo de racks. O mercado de racks de data centers na América do Norte está alinhado com a demanda de hiperescala. Grandes locais implantam racks em escala. Centros pequenos e médios adotam unidades modulares. Grandes operadores detêm participação dominante. O crescimento está ligado à expansão da nuvem. Usuários menores valorizam a flexibilidade. As necessidades dos usuários finais influenciam as escolhas de design. Instalações multi-inquilino implantam formatos diversificados de racks. A personalização permanece limitada para produtos focados em PMEs.

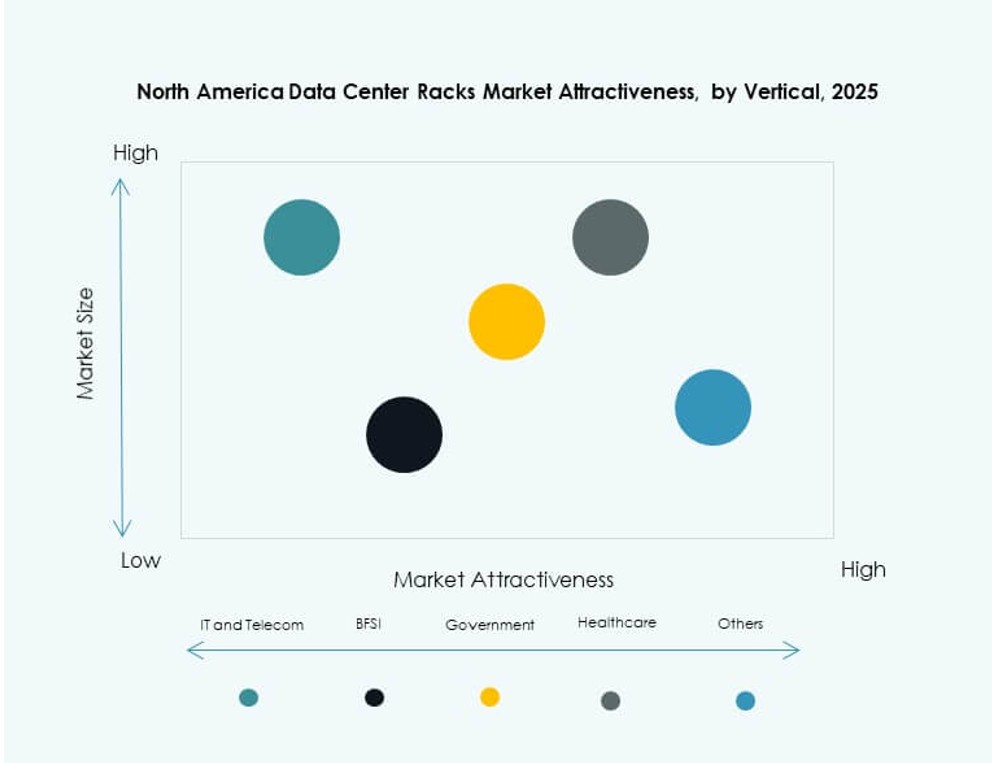

Por Vertical

TI e telecom dominam a demanda vertical. O mercado de racks de data centers na América do Norte atende provedores de serviços digitais. BFSI segue com necessidades de infraestrutura segura. Governo e defesa requerem designs compatíveis. A demanda na saúde aumenta com o crescimento de dados. Energia e varejo adotam plataformas digitais. TI e telecom detêm a maior participação. As necessidades verticais moldam a profundidade da personalização. Racks com blindagem EMI servem aplicações de defesa. Racks de saúde focam em segurança e resfriamento.

Insights Regionais

Insights Regionais

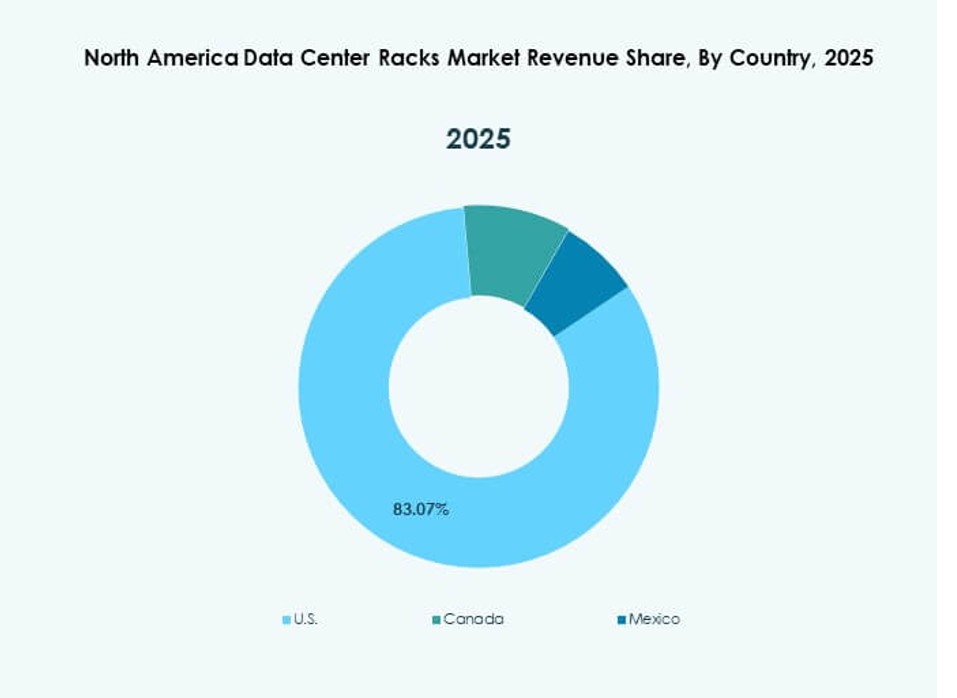

Estados Unidos

O mercado de racks de data centers na América do Norte vê os Estados Unidos detendo cerca de 72% de participação. O investimento em nuvem de hiperescala impulsiona a demanda. A modernização de TI empresarial apoia o crescimento constante. Clusters de IA aumentam as necessidades de densidade de racks. A expansão de colocation alimenta pedidos repetidos. Forte presença de fornecedores apoia a inovação. Clareza regulatória auxilia o planejamento de longo prazo. Racks fazem parte de contratos de design-construção em grande escala. Compradores dos EUA preferem pacotes integrados de resfriamento de racks.

- Por exemplo, a Microsoft implantou racks resfriados a líquido em seus data centers Azure nos EUA para suportar clusters de GPU em grande escala para cargas de trabalho do OpenAI, com uso confirmado de infraestrutura de alta densidade e soluções térmicas avançadas.

Canadá

O Canadá responde por quase 18% de participação no mercado. O mercado de racks de data centers na América do Norte se beneficia do crescimento de data centers verdes. Climas mais frios suportam operações eficientes. O investimento em colocation aumenta em principais metrópoles. Empresas adotam padrões modernos de racks. Metas de sustentabilidade influenciam a aquisição. Política estável apoia a expansão da infraestrutura. Incentivos do governo canadense auxiliam a implantação local. A demanda cresce nos corredores de Toronto, Montreal e Vancouver.

México

O México detém cerca de 10% de participação e mostra rápido crescimento. O mercado de racks de data centers na América do Norte se expande com tendências de nearshoring. A digitalização da manufatura impulsiona a demanda regional. Instalações de borda suportam redes logísticas. Vantagens de custo atraem novas implantações. A demanda por racks aumenta a partir de hubs de dados regionais. As perspectivas de crescimento permanecem positivas. Serviços de nuvem estão se expandindo em cidades industriais. Políticas nacionais de infraestrutura apoiam a adoção digital.

- Por exemplo, a Equinix abriu seu primeiro data center na Cidade do México (MX1) com 224 racks suportando até 10 kW por rack, projetado para hospedar cargas de trabalho híbridas de nuvem e edge em um ambiente de alta disponibilidade.

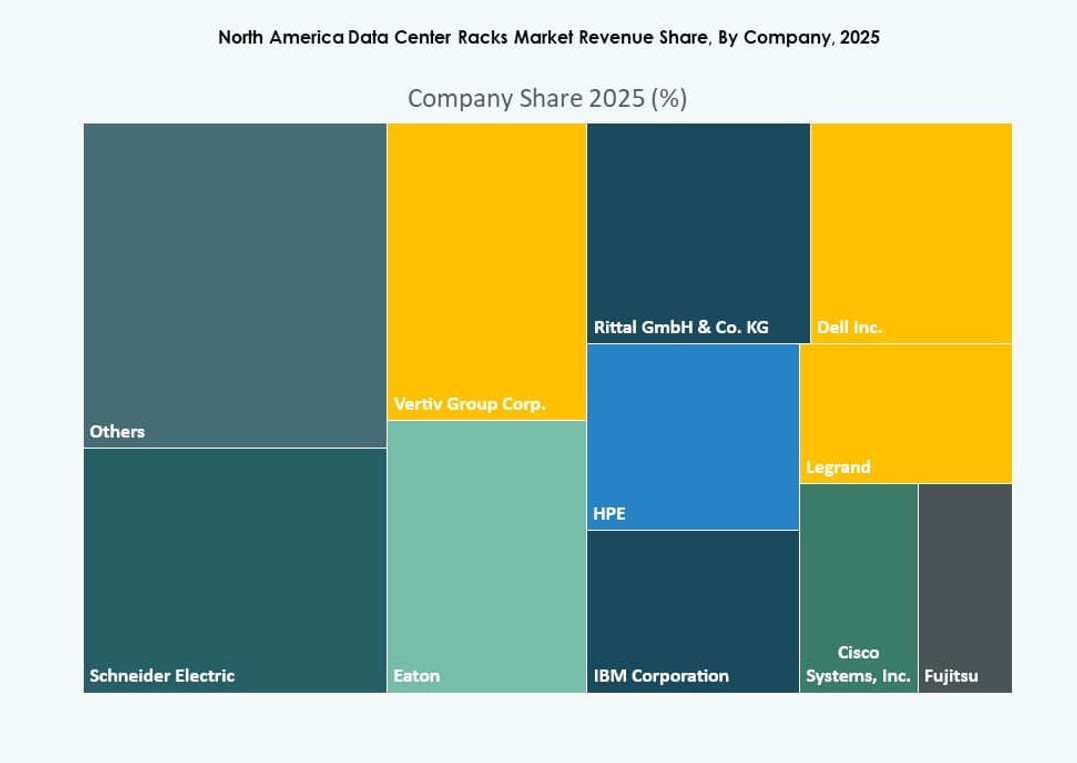

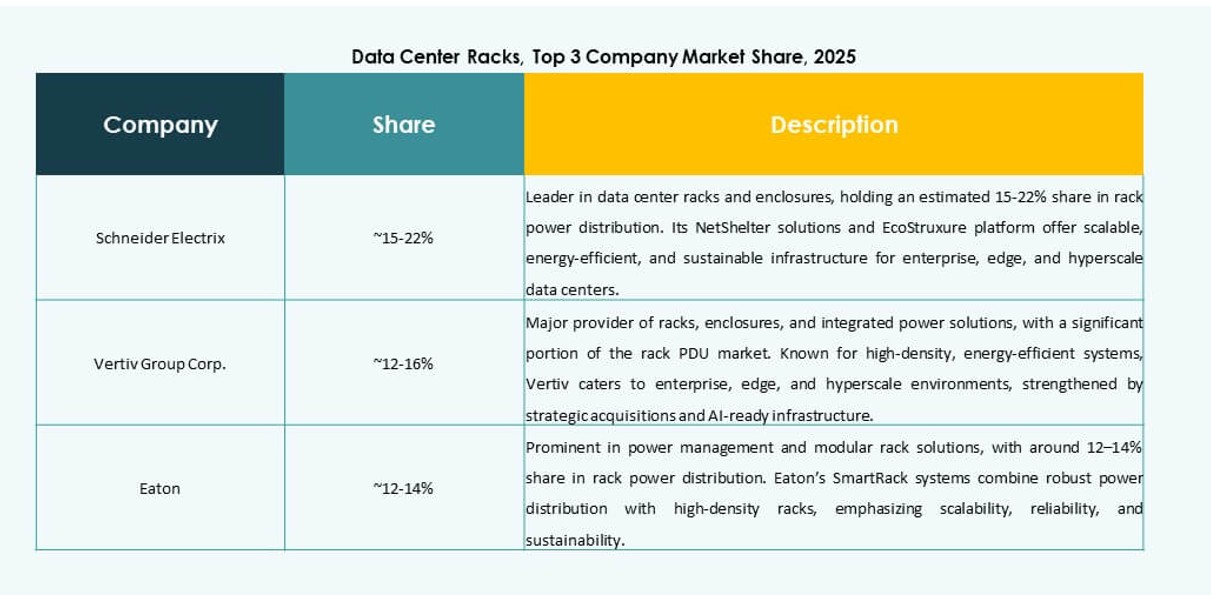

Insights Competitivos:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Empresarial (HPE)

O mercado de racks de data centers na América do Norte apresenta forte competição impulsionada pela demanda de hyperscale e empresas. É liderado por fornecedores de infraestrutura estabelecidos que oferecem soluções de gabinete, alta densidade e racks integrados. Os fornecedores focam em ofertas pré-integradas, compatibilidade com resfriamento líquido e designs modulares para conquistar contratos de grande escala. Empresas como Schneider Electric e Vertiv dominam com ampla presença regional e integração de gerenciamento térmico. Jogadores de médio porte miram implantações de edge e personalização de nicho. O mercado recompensa jogadores com capacidades de produção flexível e implantação rápida. Parcerias com hyperscalers e empresas de telecomunicações influenciam a participação de volume regional. Inovação em racks inteligentes, sustentabilidade e formatos de alta densidade moldam a diferenciação nos portfólios.

Desenvolvimentos Recentes:

- Em julho de 2025, a Vertiv adquiriu a Great Lakes Data Racks & Cabinets por aproximadamente USD 200 milhões, expandindo seu portfólio de soluções de racks de alta densidade e prontas para IA para atender à crescente demanda em data centers hyperscale.

- Em maio de 2025, a Vertiv lançou uma arquitetura de energia de 800 VDC projetada para data centers focados em IA. A solução apresenta retificadores centralizados com conversão de energia a nível de rack. Embora centrada em energia, a arquitetura suporta diretamente implantações de racks de alta densidade ao reduzir o uso de cobre e melhorar a eficiência energética.

- Em janeiro de 2024, a Eaton introduziu uma nova linha de gabinetes de racks de alta densidade projetados para otimizar o resfriamento e a utilização de espaço em data centers de próxima geração.