Краткое содержание:

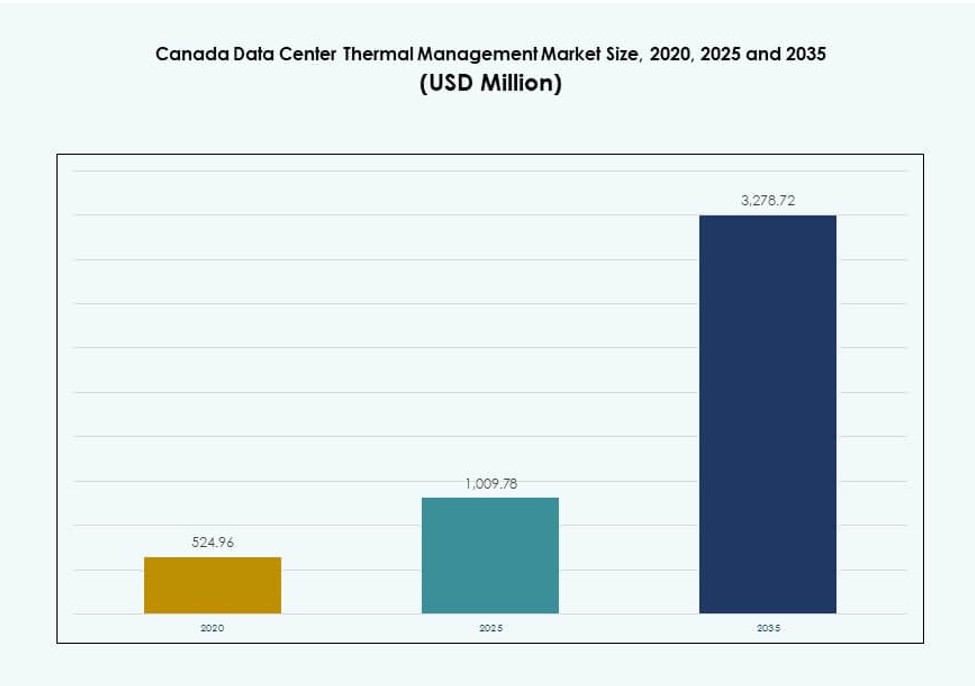

Размер рынка управления тепловыми процессами в центрах обработки данных Канады оценивался в 524,96 миллиона долларов США в 2020 году, увеличился до 1 009,78 миллиона долларов США в 2025 году и, как ожидается, достигнет 3 278,72 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 12,43% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Канады 2025 |

1 009,78 миллиона долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Канады, CAGR |

12,43% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Канады 2035 |

3 278,72 миллиона долларов США |

Рынок выигрывает от быстрого внедрения жидкостного охлаждения, управления воздушными потоками с поддержкой ИИ и модульной тепловой инфраструктуры. Операторы гипермасштабных и колокационных центров увеличивают плотность стоек, требующих эффективных тепловых решений. Инновации в области прямого охлаждения чипов и погружного охлаждения поддерживают рост ИИ и ВВТ. Компании уделяют приоритетное внимание низкому PUE и долгосрочной экономии энергии, соответствуя стандартам зеленого строительства. Для инвесторов этот сектор предлагает высокий возврат инвестиций благодаря энергоэффективным модернизациям инфраструктуры и инициативам, поддерживаемым нормативными актами.

Онтарио лидирует на национальном рынке, благодаря расширению гипермасштабных центров в Торонто и хорошему доступу к электросетям. Квебек быстро развивается благодаря низкой стоимости гидроэлектроэнергии и благоприятному климату для свободного охлаждения. Западные провинции, такие как Альберта и Британская Колумбия, набирают обороты благодаря развертыванию периферийных центров обработки данных, поддерживающих телекоммуникационные и промышленные рабочие нагрузки. Рост в этих зонах поддерживается модульными тепловыми решениями и растущим спросом на децентрализованные вычисления.

Динамика рынка:

Движущие силы рынка

Растущее внедрение ИИ, ВВТ и облачных технологий стимулирует спрос на тепловую инфраструктуру

Рынок управления тепловыми процессами в центрах обработки данных Канады испытывает сильный спрос из-за растущего развертывания рабочих нагрузок ИИ и высокопроизводительных вычислений (ВВТ). Эти системы создают плотные тепловые нагрузки, требующие продвинутых решений для охлаждения. Жидкостное охлаждение, включая технологии прямого охлаждения чипов и погружного охлаждения, предпочитается устаревшим системам на основе воздуха. Облачные провайдеры и игроки в области колокации уделяют приоритетное внимание тепловой эффективности для обеспечения времени безотказной работы на уровне сервисного соглашения. Необходимость управления эффективностью использования энергии (PUE) является стратегическим фактором для планирования инвестиций. Соответствие стандартам зеленого строительства — еще один фактор, способствующий тепловым инновациям. Компании также расширяются в периферийных локациях, что дополнительно стимулирует эффективное локализованное охлаждение. Инвесторы рассматривают тепловую инфраструктуру как жизненно важную для операционной непрерывности и отчетности по ESG.

Стратегическая важность модульных систем охлаждения в децентрализованной среде центров обработки данных

Модульное управление теплом набирает популярность среди операторов, внедряющих системы охлаждения на уровне рядов и стоек. Этот сдвиг отражает растущую важность масштабируемых развертываний на небольших периферийных и региональных объектах. Модульные системы предлагают более быстрое развертывание, более легкую модернизацию и сокращение времени простоя во время обновлений. Предварительно изготовленные решения улучшают гибкость установки как в гипермасштабных, так и в микроцентрах обработки данных. Рынок управления теплом центров обработки данных в Канаде выигрывает от этого сдвига, позволяя добавлять мощности поэтапно. Операторы используют модульные блоки для поддержки изменчивости нагрузки и избыточности без чрезмерного резервирования. Эти решения соответствуют ограничениям по недвижимости в городских центрах. Стратегическое планирование все чаще включает тепловую модульность в новые постройки и модернизации.

Цели устойчивого развития стимулируют переход к экологически чистым технологиям охлаждения

Операторы инвестируют в устойчивые тепловые решения для достижения федеральных и провинциальных энергетических целей. Свободное охлаждение, жидкостное охлаждение с низким ПГП жидкостями и оптимизированный ИИ воздушный поток становятся необходимыми инструментами. Канадские предприятия сталкиваются с растущим давлением по достижению углеродно-нейтральных целей к 2030 году и далее. Обновления систем охлаждения предлагают прямой путь к снижению интенсивности использования энергии (EUI). Рынок управления теплом центров обработки данных в Канаде рассматривает этот сдвиг как конкурентный фактор. Зеленые сертификаты, такие как LEED и BOMA BEST, влияют на закупки систем охлаждения. Компании центров обработки данных сотрудничают с коммунальными и чистыми технологиями для изучения повторного использования энергии и утилизации тепла. Стратегические покупатели предпочитают поставщиков, предлагающих экологически чистые и готовые к будущему технологии.

- Например, кампус QO1 компании QScale в Квебеке достигает PUE ниже 1.2 благодаря до 80% свободного охлаждения, обеспечиваемого зимними температурами, и 100% возобновляемой гидроэлектроэнергии.

Государственные стимулы и местные сетевые политики ускоряют внедрение энергоэффективных тепловых систем

Программы скидок на коммунальные услуги и налоговые льготы стимулируют высокоэффективные модернизации систем охлаждения. Провинции, такие как Онтарио и Квебек, продвигают инвестиции в передовые системы охлаждения через целевые стимулы. Ограничения доступности энергии в ключевых мегаполисах подталкивают операторов к моделям охлаждения с низким энергопотреблением. Политики, регулирующие максимальное потребление энергии на стойку, влияют на тепловое планирование с этапа проектирования. Рынок управления теплом центров обработки данных в Канаде тесно связан с национальными целями энергоэффективности. Поддерживаемые государством пилотные программы поддерживают инновации в тепловых разработках. Руководства по зонированию центров обработки данных теперь включают показатели тепловой производительности. Доступ к стратегическому финансированию ускоряет более быстрое внедрение охлаждающих блоков следующего поколения в городах уровня II и III.

- Например, TELUS преобразовала свое предприятие в Римуски, Квебек, в первую суверенную фабрику ИИ в Канаде, внедрив естественные системы охлаждения, которые сокращают использование воды более чем на 75% по сравнению с традиционными центрами обработки данных. Объект использует возобновляемую энергию и передовую инфраструктуру, укрепляя устойчивую, высокопроизводительную вычислительную мощность в пределах канадских границ.

Тенденции рынка

Широкое использование жидкостного охлаждения в средах с высокой плотностью в корпоративных и гипермасштабных объектах

Жидкостное охлаждение переходит от нишевого к массовому в гипермасштабных и корпоративных развертываниях в Канаде. Прямое охлаждение чипов и погружное охлаждение предпочтительны для приложений ИИ, машинного обучения и блокчейна. Эти рабочие нагрузки генерируют уровни тепла, превышающие пороги систем с воздушным охлаждением. Операторы предпочитают эти технологии за их эффективность при плотности стоек выше 20 кВт. Рынок управления теплом в дата-центрах Канады демонстрирует рост активности поставщиков в области модульных систем жидкостного охлаждения. Партнеры по оборудованию теперь совместно разрабатывают серверы, готовые к жидкостному охлаждению. Высокая тепловая производительность и улучшенная совокупная стоимость владения привлекают корпоративных покупателей. Регуляторная поддержка систем с низким уровнем выбросов дополнительно усиливает эту тенденцию.

Появление систем управления теплом на основе ИИ для оптимизации в реальном времени

Модули программного обеспечения DCIM и BMS на основе ИИ позволяют предсказуемо и автоматически регулировать охлаждение. Эти платформы используют данные о температуре, влажности и нагрузке в реальном времени для оптимизации воздушного потока и производительности чиллеров. Канадские операторы используют ИИ для управления CRAC, скоростью вентиляторов и системами изоляции. Рынок управления теплом в дата-центрах Канады демонстрирует растущий спрос на программно-ориентированную оптимизацию охлаждения. Поставщики объединяют панели управления на основе ИИ с CFD-симуляциями и цифровыми двойниками. Умное управление снижает операционные расходы и предотвращает тепловые горячие точки. Это позволяет соответствовать стандартам эффективности. Операторы полагаются на эту тенденцию для выполнения строгих соглашений об уровне обслуживания.

Региональный рост колокации стимулирует инвестиции в распределенные тепловые системы

Поставщики колокации в Торонто, Монреале и Калгари быстро расширяют свои площади. Эти расширения часто включают многопользовательские среды с различными тепловыми потребностями. Операторы внедряют системы на уровне рядов и стоек для поддержки разнообразных клиентских рабочих нагрузок. Рынок управления теплом в дата-центрах Канады считает тепловую масштабируемость критической в этом сегменте. Фирмы колокации дифференцируются на основе показателей PUE и управления теплом. В спросе находятся умное управление воздушным потоком и изолированные горячие/холодные зоны. Гибкие конфигурации охлаждения помогают уменьшить операционные споры и обеспечить удовлетворенность арендаторов. Новые площадки отдают приоритет модульным тепловым планировкам для улучшения рентабельности инвестиций.

Интеграция возобновляемых технологий охлаждения для снижения воздействия на окружающую среду

Операторы в Канаде внедряют адиабатическое охлаждение, системы на основе рек и чиллеры с геотермальной поддержкой. Эти решения уменьшают зависимость от хладагентов и энергоемких компрессоров. Квебек и Британская Колумбия лидируют в реализации стратегий возобновляемого тепла. Рынок управления теплом в дата-центрах Канады исследует замкнутые системы охлаждения с использованием гидроэнергии или утилизации тепла отходов. Объекты также экспериментируют с резервуарами, охлаждаемыми снегом, и сезонным тепловым хранением. Интеграция возобновляемых источников соответствует мандатам ESG и помогает обеспечить зеленое финансирование. Поставщики тепловых решений теперь предлагают индивидуальные решения для возобновляемого охлаждения. Эта тенденция укрепляет региональные экосистемы зеленых технологий.

Проблемы рынка

Сложности в модернизации существующих объектов с системами охлаждения следующего поколения

Модернизация устаревших объектов остается сложной задачей из-за существующих ограничений в дизайне. Операторы сталкиваются со структурными и пространственными проблемами при установке жидкостного или гибридного охлаждения. В старых зданиях отсутствуют пути для прокладки коммуникаций, резервные трубопроводы и приподнятые полы. Рынок управления теплом в центрах обработки данных Канады должен решить эти технические трудности для обеспечения массовых обновлений. Требования к капитальным затратам и операционные сбои препятствуют быстрой модернизации. Координация между командами MEP, OEM и IT-менеджерами замедляет прогресс. Поставщикам часто приходится разрабатывать индивидуальные решения для каждой модернизации. Это ограничивает скорость и масштабируемость. Мелкие игроки не имеют ресурсов для полной модернизации систем охлаждения.

Ограниченные кадры и обучение для передовых систем охлаждения в канадских центрах обработки данных

Операторам сложно найти техников, обученных работе с жидкостным охлаждением, модульными развертываниями и системами, управляемыми ИИ. Большинство текущего персонала знакомо с традиционной воздушной инфраструктурой. Это создает задержки при конфигурации систем, диагностике неисправностей и обновлениях. Рынок управления теплом в центрах обработки данных Канады зависит от развития навыков рабочей силы для масштабирования. Программы обучения оптимизации охлаждения редки в провинциях. Тепловые платформы на основе ИИ также требуют знаний в области машинного обучения и управления. Неопытные команды могут неэффективно эксплуатировать системы, снижая ожидаемую рентабельность инвестиций. Поставщики создают программы поддержки, но спрос все еще превышает предложение.

Возможности рынка

Стратегический потенциал для охлаждения периферийных и микроцентров обработки данных в удаленных и промышленных зонах

Обширная география Канады и удаленные расположения предприятий создают спрос на системы периферийного охлаждения. Развертывания в горнодобывающей, нефтегазовой и телекоммуникационной отраслях нуждаются в прочных тепловых блоках для небольших IT-узлов. Рынок управления теплом в центрах обработки данных Канады видит значительные возможности в компактных, погодоустойчивых и модульных решениях для охлаждения. Эти системы работают в экстремальных климатических условиях и в зонах с ограниченным доступом. Поставщики, предлагающие системы с низкими требованиями к обслуживанию и предварительной настройкой, могут завоевать долю рынка в этих зонах.

Появляющиеся возможности в системах повторного использования тепла для городского отопления и целей устойчивого развития

Повторное использование тепла из центров обработки данных может поддерживать районное отопление в городских зонах. Монреаль, Торонто и Ванкувер исследуют возможность обмена теплом с близлежащими зданиями. Рынок управления теплом в центрах обработки данных Канады может расти, согласовываясь с усилиями городов по декарбонизации. Технологии, которые передают избыточное тепло от стоек к отопительным сетям, открывают новые модели доходов. Партнерства между государственными и частными секторами и поддержка коммунальных служб укрепляют аргументы в пользу инвестиций.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных доминируют на рынке управления теплом в центрах обработки данных Канады благодаря гипермасштабным развертываниям и растущему спросу на ИИ. Эти объекты требуют надежных тепловых конструкций и передовых систем управления. Средние центры обработки данных также стабильно растут, обслуживая клиентов в области колокации и предприятий. Небольшие объекты остаются актуальными в периферийных локациях, хотя и с меньшим вкладом в доходы.

По технологии охлаждения

Воздушное охлаждение занимает значительную долю, особенно через установки с горячими/холодными коридорами и теплообменниками на задней двери. Однако жидкостное охлаждение растет быстрее, с прямым охлаждением чипов и системами погружения, набирающими популярность. Гибридные системы, сочетающие оба подхода, привлекают операторов, ищущих гибкость. Фазовые изменения и термоэлектрические технологии остаются нишевыми, но показывают перспективы в периферийных приложениях.

По компонентам

Оборудование составляет наибольшую долю доходов на рынке управления теплом центров обработки данных в Канаде. Основной рост обеспечивают чиллеры нового поколения и системы воздушного потока. Программные компоненты, такие как оптимизация с помощью ИИ и платформы DCIM, быстро растут в цене. Услуги, такие как модернизация, обслуживание и ввод в эксплуатацию, пользуются высоким спросом из-за сложности систем.

По оборудованию

Охлаждающие устройства и чиллеры доминируют благодаря крупным установкам. Вентиляторы, теплообменники и компоненты трубопроводов следуют за ними, поддерживая контроль воздушного потока и циркуляцию жидкости. Новое оборудование включает модульные системы CDU и умные датчики. Распределительные компоненты приобретают ценность благодаря легкости интеграции в модернизацию.

По программному обеспечению

Панели управления DCIM и инструменты оптимизации на основе ИИ лидируют по спросу на программное обеспечение. Эти инструменты помогают управлять энергопотреблением и предотвращать тепловые сбои. CFD-симуляции поддерживают планирование и моделирование. Модули BMS интегрируют тепловую производительность с энергетическими системами зданий, предлагая целостный взгляд.

По услугам

Услуги по установке и вводу в эксплуатацию лидируют в сегменте из-за постоянного строительства новых объектов. Мониторинг как услуга и профилактическое обслуживание следуют за ними. Модернизация и обновления критически важны для устаревших объектов. Поставщики, предлагающие комплексные сервисные контракты, имеют конкурентное преимущество на рынке.

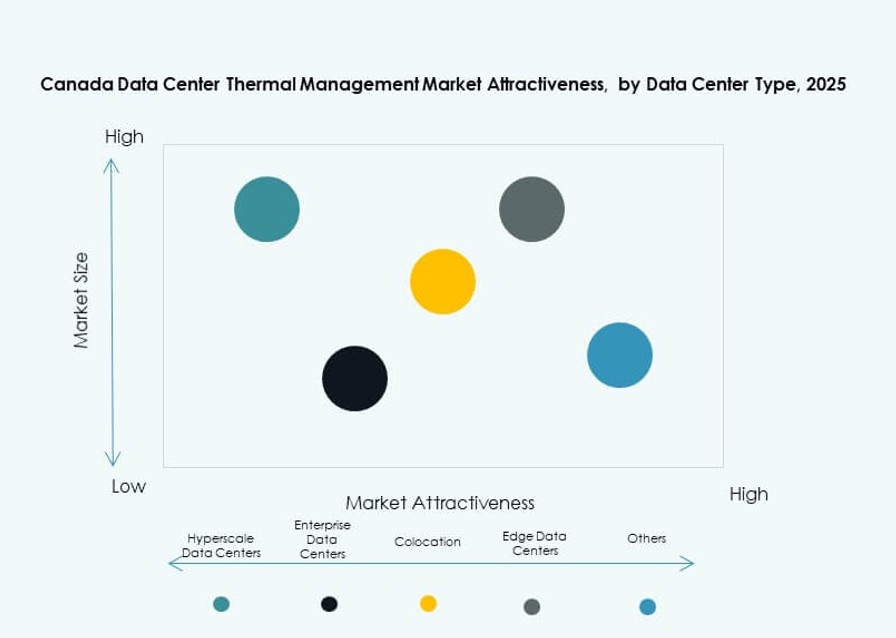

По типу центра обработки данных

Гипермасштабные центры обработки данных лидируют благодаря средам с высокой плотностью стоек и крупным установкам. Колокационные и облачные объекты следуют за ними, обусловленные потребностями в охлаждении для нескольких арендаторов. Корпоративные и периферийные/микроцентры обработки данных стабильно растут, поддерживая региональный и отраслевой спрос. Специализированные центры обработки данных, такие как финансовые или телекоммуникационные объекты, остаются нишевыми.

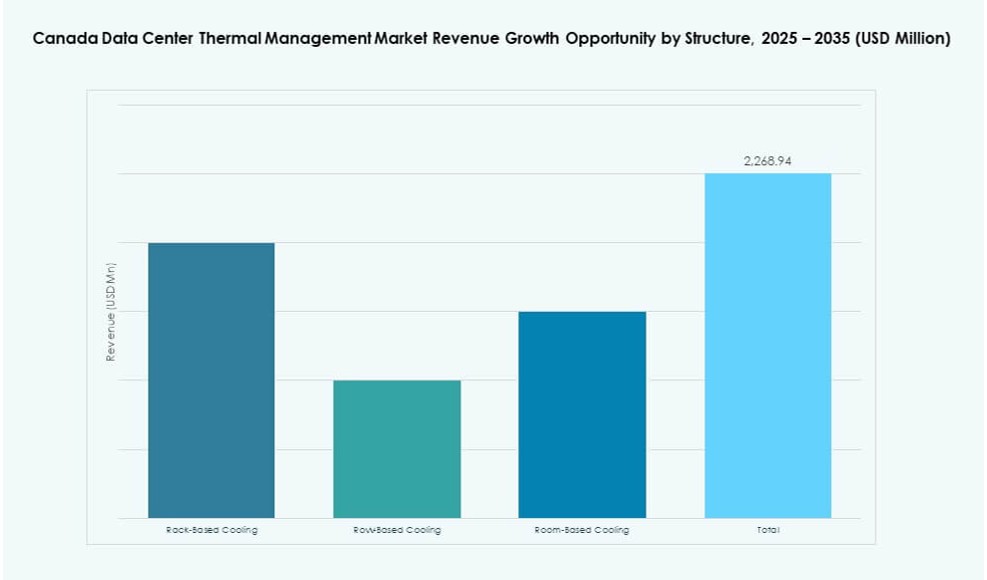

По структуре

Системы охлаждения на уровне ряда и стойки предпочтительны благодаря модульности и зонам высокой плотности. Охлаждение на уровне комнаты все еще занимает долю в устаревших и крупных корпоративных средах. Рынок стремится к децентрализованному охлаждению на уровне стойки для повышения эффективности и возможности поэтапных развертываний.

Региональные инсайты

Онтарио доминирует на рынке благодаря позиции Торонто как центра гипермасштабных и колокационных объектов

Онтарио занимает наибольшую долю на рынке управления теплом центров обработки данных в Канаде, составляя почти 43%. Торонто лидирует в гипермасштабной активности, принимая крупных игроков, таких как Google, AWS и Microsoft. Ограничения мощности в регионе акцентируют внимание на тепловой оптимизации. Стимулы от провинциальных властей поддерживают передовые установки охлаждения. Регион также выигрывает от сильной сети поставщиков инфраструктуры и консультантов.

Квебек становится лидером в области зеленой энергии с благоприятными условиями для охлаждения

Квебек вносит около 28% рыночной доли, поддерживаемой низкой стоимостью гидроэлектроэнергии и более прохладными климатическими условиями. Монреаль является быстрорастущим местом для размещения дата-центров с экологически чистым следом. Операторы здесь используют возобновляемую энергию и передовые термические системы для достижения целей ESG. Политики, способствующие устойчивой инфраструктуре, привлекают международных инвесторов. Охлаждение на основе рек и адиабатическое охлаждение привлекают внимание благодаря доступу к воде и экономии затрат на энергию.

- Например, кампус Q01 компании QScale в Квебеке работает почти на 100% возобновляемой гидроэлектроэнергии, поставляемой Hydro‑Québec. Объект спроектирован для высокой энергоэффективности и устойчивого охлаждения, а Hewlett Packard Предприятие выступает в качестве якорного арендатора, поддерживающего инфраструктуру зеленых дата-центров.

Западные провинции демонстрируют растущий спрос на периферийные и модульные дата-центры

Западная Канада, включая Альберту и Британскую Колумбию, занимает около 17% рыночной доли. Эти регионы поддерживают периферийные развертывания в нефтяной, газовой, горнодобывающей и телекоммуникационной отраслях. Модульные системы охлаждения на основе стоек пользуются большим спросом. В городах, таких как Ванкувер, наблюдается рост розничной колокации. Суровые погодные условия требуют использования усиленных термических систем, обеспечивающих бесперебойную работу в удаленных или промышленных условиях.

- Например, гипермасштабные игроки, такие как AWS, внедряют прямое жидкостное охлаждение на чипе по всему миру для поддержки высокоплотных AI-стоек, что соответствует модульным развертываниям периферийных дата-центров, появляющимся по всей Западной Канаде.

Конкурентные инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Delta Electronics, Inc.

- Johnson Controls International plc

- Daikin Industries Ltd.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

- Eaton Corporation

Рынок управления тепловыми процессами в дата-центрах Канады характеризуется высокой конкуренцией, возглавляемой глобальными поставщиками инфраструктуры и региональными специалистами по HVAC. Vertiv, Schneider Electric и Stulz доминируют благодаря сильным портфелям в области жидкостных, воздушных и гибридных систем охлаждения. Delta Electronics и Daikin стимулируют инновации в энергоэффективных термических продуктах. Johnson Controls и Trane лидируют в интеграции интеллектуальных систем зданий с платформами охлаждения. Huawei и Eaton сосредоточены на масштабируемом оборудовании для гипермасштабных и периферийных объектов. Это приносит пользу от игроков, предлагающих комплексные решения, охватывающие оборудование, программное обеспечение и услуги. Конкурентное преимущество зависит от локализованной поддержки, модульности, энергоэффективности и соответствия устойчивости. Стратегические партнерства и внедрение программного обеспечения на основе ИИ являются ключевыми отличиями среди ведущих компаний.

Последние события:

- В ноябре 2025 года компания Eaton Corporation объявила, что подписала окончательное соглашение о приобретении Boyd Thermal, подразделения по управлению тепловыми процессами компании Boyd Corporation, за 9,5 миллиардов долларов.

- В сентябре 2025 года Johnson Controls International plc расширила свой портфель управления тепловыми процессами с помощью платформы Silent-Aire Coolant Distribution Unit (CDU) для высокоплотных стоек дата-центров. Это масштабируемое решение для жидкостного охлаждения поддерживает рабочие нагрузки AI и основывается на существующих продуктах, таких как York и M&M Carnot.