Резюме:

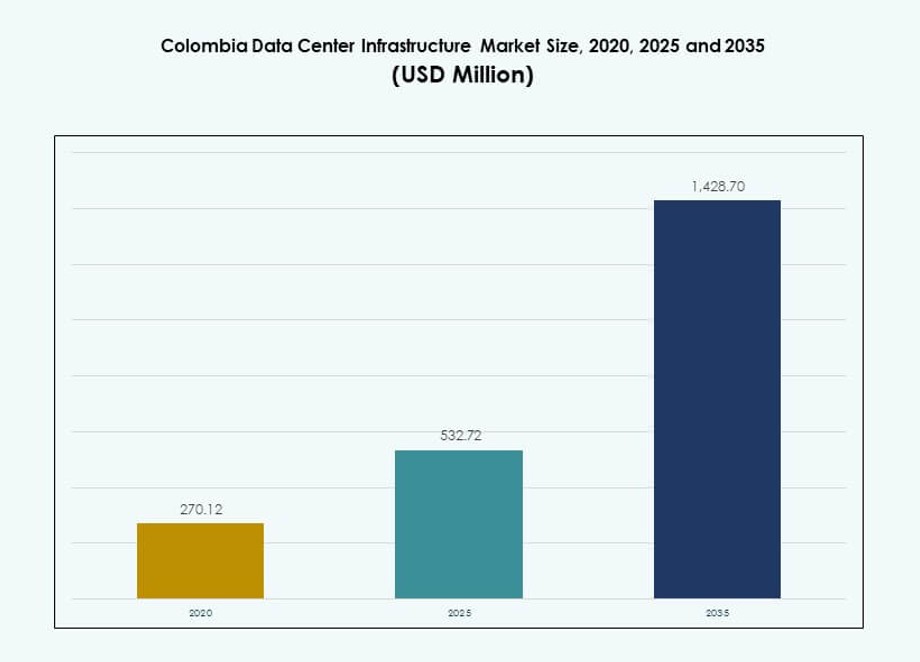

Размер рынка инфраструктуры центров обработки данных в Колумбии оценивался в 270,12 млн долларов США в 2020 году, до 532,72 млн долларов США в 2025 году и, как ожидается, достигнет 1 428,70 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10,30% в течение прогнозного периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Колумбии 2025 |

532,72 млн долларов США |

| Рынок инфраструктуры центров обработки данных в Колумбии, CAGR |

10,30% |

| Размер рынка инфраструктуры центров обработки данных в Колумбии 2035 |

1 428,70 млн долларов США |

Сильный спрос на облачные вычисления, цифровизацию предприятий и безопасные услуги колокации стимулирует инвестиции в инфраструктуру по всей Колумбии. Компании ищут низколатентные, нейтральные к операторам и энергоэффективные объекты для поддержки критически важных рабочих нагрузок. Инновации в области энергоснабжения, охлаждения и модульного строительства сокращают время развертывания и затраты. Стратегический акцент на суверенном размещении данных, в сочетании с ясностью регулирования и интересом инвесторов, делает рынок привлекательным для глобальных и региональных игроков, стремящихся расширить операции в Латинской Америке.

Богота остается доминирующим центром благодаря сильным волоконно-оптическим сетям, плотности предприятий и государственным цифровым инициативам. Медельин становится кластером технологий и умного города, привлекая инвестиции в периферийные и модульные центры обработки данных. Прибрежные города, такие как Барранкилья, набирают популярность благодаря доступу к подводным кабелям, расширяя цифровое присутствие. Эти региональные разработки укрепляют географическую устойчивость и поддерживают национальные цели в области инфраструктуры данных.

Динамика рынка:

Драйверы рынка

Расширение облачных вычислений и спрос на цифровую трансформацию предприятий

Рынок инфраструктуры центров обработки данных в Колумбии выигрывает от быстрого внедрения облачных сервисов. Предприятия мигрируют рабочие нагрузки с локальных систем в масштабируемые среды. Финансовым учреждениям требуются безопасные и соответствующие платформы хостинга. Розничные и электронные коммерческие компании зависят от надежного времени безотказной работы для цифровых каналов. Операторы связи расширяют емкость бэкэнда для поддержки роста трафика данных. Программы цифровизации государственного сектора увеличивают национальные потребности в обработке данных. Компании ценят близость хостинга для снижения задержек. Инвесторы рассматривают стабильную видимость спроса как долгосрочное преимущество.

- Например, Equinix BG2 в Боготе занимает около 32,000 кв. футов (2,900 м²), и его начальная фаза поддерживает около 550 шкафов, с возможностью расширения до примерно 1,100 шкафов в последующих фазах. Этот объект укрепляет инфраструктуру данных Колумбии и поддерживает потребности в развертывании корпоративных и облачных решений.

Рост принятия энергоэффективных и устойчивых инфраструктурных систем

Энергоэффективность определяет решения по инвестициям в инфраструктуру по всей Колумбии. Операторы внедряют передовые технологии управления энергией и охлаждением. Высокие затраты на электроэнергию стимулируют оптимизацию эффективности использования энергии. Резервные системы питания становятся приоритетом для обеспечения непрерывности бизнеса. Интеграция возобновляемых источников энергии поддерживает цели устойчивого развития. Поставщики оборудования сосредотачиваются на модульных и масштабируемых конструкциях. Эти обновления снижают операционные риски для операторов. Инвесторы предпочитают активы с более низкими долгосрочными эксплуатационными затратами.

- Например, GTD El Poblado в Медельине — это сертифицированный по Tier III дата-центр с общей площадью здания 1,200 м² и 271 м² полностью оборудованного белого пространства для размещения критически важного ИТ-оборудования. Объект использует избыточность N+1 в энергетической и охлаждающей инфраструктуре для поддержки надежной работы и высокой доступности для корпоративных и облачных рабочих нагрузок.

Рост развертывания колокационных и операторо-независимых объектов

Спрос на колокацию растет среди средних и крупных предприятий. Компании предпочитают совместную инфраструктуру для ограничения капитальных затрат. Операторо-независимые объекты поддерживают многосетевую подключаемость. Эта модель улучшает избыточность и гибкость услуг. Международные облачные провайдеры сотрудничают с местными операторами. Рынок инфраструктуры дата-центров Колумбии углубляется благодаря этой экосистеме. Это укрепляет доступность услуг для региональных клиентов. Инвесторы ценят модели с регулярными доходами от колокационных контрактов.

Поддержка государственной политики и требования к суверенитету данных

Национальные регламенты поощряют локальное размещение данных. Государственные учреждения отдают приоритет внутренней инфраструктуре для конфиденциальных данных. Потребности в соблюдении норм стимулируют спрос на сертифицированные объекты. Стабильность политики поддерживает частные инвестиции в инфраструктуру. Местные разрешительные рамки постепенно улучшаются. Разработчики инфраструктуры получают более ясное видение проектов. Эти факторы снижают риски входа для новых участников. Долгосрочное согласование политики поддерживает приток капитала.

Тенденции рынка

Переход к модульным и сборным моделям строительства дата-центров

Операторы принимают модульное строительство для сокращения сроков развертывания. Сборные компоненты улучшают контроль качества строительства. Этот подход ограничивает зависимость от рабочей силы на месте. Расширение становится быстрее и более предсказуемым. Модульные объекты поддерживают поэтапное добавление мощностей. Улучшается видимость затрат для разработчиков. Рынок инфраструктуры дата-центров Колумбии отражает этот структурный сдвиг. Инвесторы предпочитают масштабируемые стратегии строительства.

Повышенное внимание к периферийным дата-центрам рядом с центрами спроса

Периферийные объекты приобретают актуальность для приложений, чувствительных к задержкам. Доставка контента и финансовые технологии стимулируют эту тенденцию. Региональные города требуют локализованной обработки данных. Операторы размещают меньшие объекты ближе к пользователям. Эта модель поддерживает умные города и использование Интернета вещей. Устойчивость сети улучшается за счет распределенной архитектуры. Участники рынка корректируют стратегии размещения. Распределение капитала смещается в сторону децентрализованных активов.

Растущее использование автоматизации и инструментов удаленного управления инфраструктурой

Автоматизация улучшает операционную эффективность на всех объектах. Операторы внедряют интеллектуальные системы мониторинга. Удаленное управление снижает интенсивность использования персонала. Предиктивное обслуживание снижает риск незапланированных простоев. Эти инструменты поддерживают стабильный уровень обслуживания. Поставщики технологий расширяют решения, основанные на программном обеспечении. Операционная прозрачность увеличивается для инвесторов. Производительность активов становится легче для оценки.

Повышенное внимание к отчетности по устойчивому развитию и зеленым сертификатам

Отчетность по устойчивому развитию приобретает важность среди операторов. Клиенты запрашивают прозрачные показатели энергии и углерода. Стандарты сертификации влияют на выбор дизайна объектов. Обсуждения по возобновляемым источникам энергии увеличиваются среди разработчиков. Эффективные системы охлаждения получают более высокий приоритет инвестиций. Рынок инфраструктуры дата-центров Колумбии соответствует глобальным ожиданиям ESG. Соответствие улучшает доверие к бренду. Инвесторы ценят портфели, ориентированные на устойчивое развитие.

Проблемы рынка

Ограничения инфраструктуры электроснабжения и проблемы надежности сети

Доступность электроэнергии остается ключевой операционной проблемой. Надежность сети варьируется в разных регионах. Операторы сильно зависят от систем резервного генерации. Логистика топлива добавляет операционную сложность. Волатильность стоимости электроэнергии влияет на маржу. Обновления инфраструктуры требуют значительных начальных инвестиций. Рынок инфраструктуры дата-центров Колумбии должен балансировать рост с рисками электроснабжения. Эти факторы влияют на решения по выбору местоположения.

Высокая капиталоемкость и дефицит квалифицированной рабочей силы

Проекты дата-центров требуют значительных капитальных вложений. Доступ к финансированию варьируется в зависимости от профиля разработчика. Квалифицированные инженерные кадры остаются ограниченными на местном уровне. Требования к обучению увеличивают сроки реализации проектов. Импорт оборудования сталкивается с логистическими задержками. Превышение затрат влияет на ожидания по доходности. Это создает сложности для небольших операторов, входящих на рынок. Управление рисками становится критически важным для инвесторов.

Возможности рынка

Расширение региональных облачных зон и партнерств гипермасштабирования

Поставщики облачных услуг исследуют возможности регионального расширения. Местные партнерства снижают барьеры для выхода на рынок. Спрос со стороны предприятий поддерживает развертывание новых мощностей. Проекты гипермасштабирования создают преимущества для якорных арендаторов. Экосистемы инфраструктуры растут вокруг крупных кампусов. Рынок инфраструктуры дата-центров Колумбии приобретает глобальную видимость. Эти разработки привлекают институциональных инвесторов. Долгосрочные контракты поддерживают стабильность доходов.

Развитие центров обработки данных в городах второго уровня

Города второго уровня представляют неиспользованный потенциал инфраструктуры. Доступность земли поддерживает экономически эффективное развитие. Близость к пользователям улучшает качество обслуживания. Местные власти способствуют инвестициям в цифровую инфраструктуру. Использование периферийных вычислений стабильно расширяется. Диверсификация сети улучшает национальную устойчивость. Эта возможность снижает риск концентрации. Инвесторы получают варианты диверсификации портфеля.

Сегментация рынка

По типу инфраструктуры

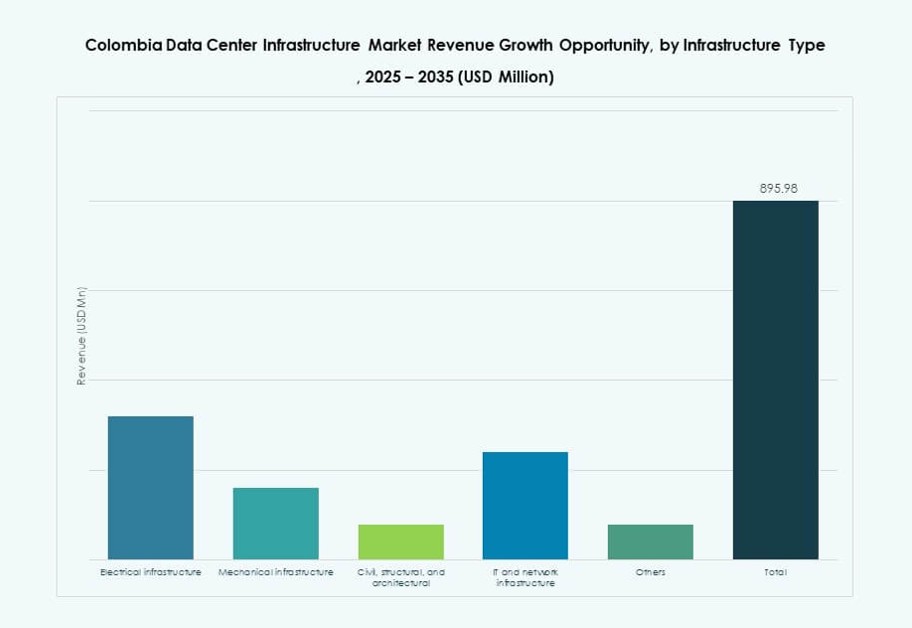

Электрическая и механическая инфраструктура доминируют в общей доле инвестиций. Системы электропитания и охлаждения получают приоритетное финансирование. Инфраструктура ИТ и сети следует за ними с устойчивым ростом. Гражданские и структурные работы поддерживают проекты расширения. Рынок инфраструктуры дата-центров Колумбии выигрывает от сбалансированного спроса на инфраструктуру. Электрические системы лидируют из-за потребности в надежности. Механические решения растут с акцентом на эффективность. Эти сегменты привлекают постоянное распределение капитала.

По электрической инфраструктуре

Системы ИБП и блоки распределения энергии занимают основную долю. Обновления подключения к сети поддерживают расширение мощности. Внедрение накопителей энергии на батареях демонстрирует сильный рост. Распределительные устройства обеспечивают безопасность и резервирование операций. Рынок инфраструктуры дата-центров Колумбии придает приоритет стабильности электропитания. Электрическая устойчивость определяет решения о закупках. Поставщики сосредоточены на масштабируемых конфигурациях. Рост согласуется с требованиями к времени безотказной работы.

По механической инфраструктуре

Охлаждающие устройства и чиллеры доминируют в механических расходах. Внедрение горячих и холодных коридоров набирает популярность. Эффективное управление воздушными потоками снижает энергопотребление. Насосы и трубопроводы поддерживают надежность системы. Рынок инфраструктуры дата-центров Колумбии ценит тепловую эффективность. Механические обновления снижают эксплуатационные расходы. Спрос согласуется с целями устойчивого развития. Этот сегмент поддерживает долгосрочную производительность.

По гражданской / структурной и архитектурной инфраструктуре

Подготовка площадки и работы по возведению надстройки лидируют в инвестициях. Оболочки зданий улучшают контроль окружающей среды. Поднятые полы поддерживают гибкость кабельной разводки. Модульные строительные системы завоевывают долю рынка. Рынок инфраструктуры дата-центров Колумбии выигрывает от стандартизированных дизайнов. Гражданские работы обеспечивают соответствие и устойчивость. Рост поддерживает поэтапные расширения. Инвесторы ценят предсказуемость строительства.

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование занимают доминирующую долю. Системы хранения растут вместе с объемами данных. Высокоплотные стойки поддерживают облачные рабочие нагрузки. Спрос на оптоволокно растет с потребностями в подключении. Рынок инфраструктуры дата-центров Колумбии отражает рост цифровых рабочих нагрузок. Циклы обновления ИТ остаются стабильными. Поставщики сосредоточены на энергоэффективном оборудовании. Поток капитала остается стабильным.

По типу дата-центра

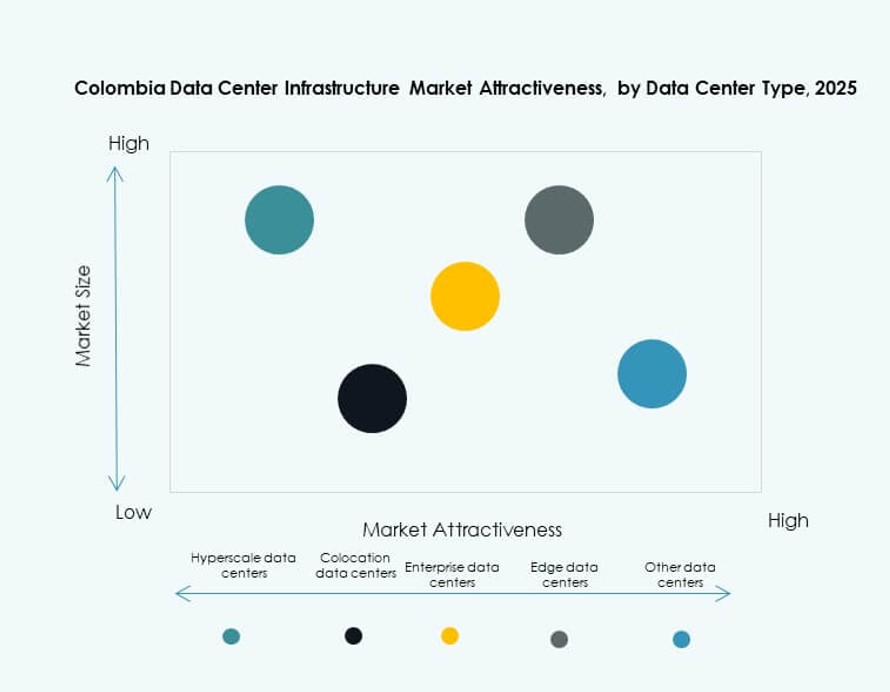

Колокационные дата-центры лидируют по доле рынка. Гипермасштабные объекты демонстрируют самый быстрый рост. Корпоративные дата-центры сохраняют стабильный спрос. Периферийные объекты расширяются в вторичных локациях. Рынок инфраструктуры дата-центров Колумбии выигрывает от диверсифицированных моделей. Каждый тип обслуживает различные потребности пользователей. Потоки доходов остаются сбалансированными. Инвесторы получают гибкость в экспозиции.

По модели доставки

Проекты доминируют в моделях “под ключ” и “дизайн-строительство”. Подходы EPC снижают риск выполнения. Спрос на модернизацию и обновление растет стабильно. Модульная заводская доставка набирает популярность. Рынок инфраструктуры дата-центров Колумбии ценит скорость и уверенность. Эффективность доставки улучшает сроки. Разработчики предпочитают интегрированные решения. Снижение рисков поддерживает уверенность в инвестициях.

По типу уровня

Объекты Tier III занимают наибольшую долю. Предприятия отдают приоритет высоким стандартам доступности. Спрос на Tier IV остается нишевым, но стратегическим. Tier I и II обслуживают ограниченные рабочие нагрузки. Рынок инфраструктуры дата-центров Колумбии соответствует требованиям к времени безотказной работы. Сертификация влияет на доверие клиентов. Более высокие уровни привлекают премиум-клиентов. Стабильность доходов улучшается.

Региональные особенности

Центральный регион, включая Боготу и прилегающие районы

Богота занимает почти 45% доли рынка. Концентрация предприятий стимулирует спрос на инфраструктуру. Финансовые и государственные учреждения определяют потребности в мощности. Сильная волоконно-оптическая связь поддерживает операции. Наличие квалифицированной рабочей силы благоприятствует этому региону. Рынок инфраструктуры дата-центров Колумбии сильно зависит от этого центра. Инвестиционная активность остается стабильной.

- Например, Equinix управляет дата-центром BG1 в Боготе с площадью около 21 570 кв. футов для колокации с приподнятым полом. Объект оснащен резервированием ИБП по схеме N+1 и поддерживает плотность мощности шкафов в диапазоне 4–6 кВА, обеспечивая надежные операции корпоративного уровня.

Регион Антьокия, включая Медельин

Медельин вносит около 25% доли рынка. Предприятия, ориентированные на инновации, поддерживают рост. Инициативы «умного города» увеличивают потребности в обработке данных. Низкие затраты на землю привлекают застройщиков. Улучшение связности укрепляет конкурентоспособность. Он становится вторичным центром. Интерес инвесторов продолжает расти.

Карибский и другие развивающиеся регионы

Карибские регионы занимают почти 30% совокупной доли. Близость к подводным кабелям поддерживает развертывание на периферии. Сервисы, чувствительные к задержкам, выигрывают от доступа к побережью. Инфраструктура находится на ранних стадиях развития. Региональный спрос стабильно растет. Рынок инфраструктуры дата-центров Колумбии приобретает географический баланс. Потенциал для будущего расширения остается высоким.

- Например, Ascenty строит два дата-центра в Колумбии, каждый из которых имеет около 9,000 м² общей площади в Боготе. Эти объекты спроектированы с надежным электропитанием, резервированием и инфраструктурой, независимой от операторов связи, чтобы поддерживать корпоративные и облачные рабочие нагрузки в стратегических местах.

Конкурентные Инсайты:

- Scala Data Centers

- MDC Data Centers

- ABB

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- IBM

- Schneider Electric

- Vertiv Group Corp.

Рынок инфраструктуры дата-центров в Колумбии характеризуется сочетанием глобальных поставщиков и региональных операторов, конкурирующих в области энергетических систем, охлаждения, ИТ-оборудования и услуг колокации. Он демонстрирует активность со стороны компаний, ориентированных на гипермасштаб, таких как Scala и Equinix, которые инвестируют в крупномасштабные кампусы, независимые от операторов связи. Гиганты инфраструктуры, такие как ABB, Vertiv и Schneider Electric, доминируют в сегменте электрических и механических компонентов с модульными и энергоэффективными решениями. Cisco, Dell, Lenovo и IBM конкурируют в области сетевого и серверного оборудования, предлагая интегрированные системы местным предприятиям и облачным провайдерам. Игроки в области колокации, такие как Ascenty и MDC, обслуживают клиентов среднего размера, нуждающихся в масштабируемых и безопасных хостинговых средах. Инновации в продуктах, устойчивость и надежность услуг остаются ключевыми конкурентными рычагами. Тенденции к консолидации рынка проявляются через стратегические партнерства и слияния, формируя долгосрочное позиционирование ключевых игроков.

Последние события:

- В декабре 2025 года Ilkari укрепила свою роль на рынке дата-центров Колумбии, получив сертификацию ICREA Уровня IV для суверенной инфраструктуры высокой плотности, на фоне прогнозов роста рынка с $81 миллиона в 2024 году до более чем $300 миллионов к 2030 году.

- В октябре 2024 года ODATA (компания Aligned Data Centers) объявила о расширении на $1,3 миллиарда на рынке инфраструктуры дата-центров Колумбии, представив два новых объекта DC BG02 и DC BG03 в Кундинамарке, Богота, с общей ИТ-емкостью 144 МВт, ожидаемых к завершению начальных этапов к концу 2026 года.