Резюме:

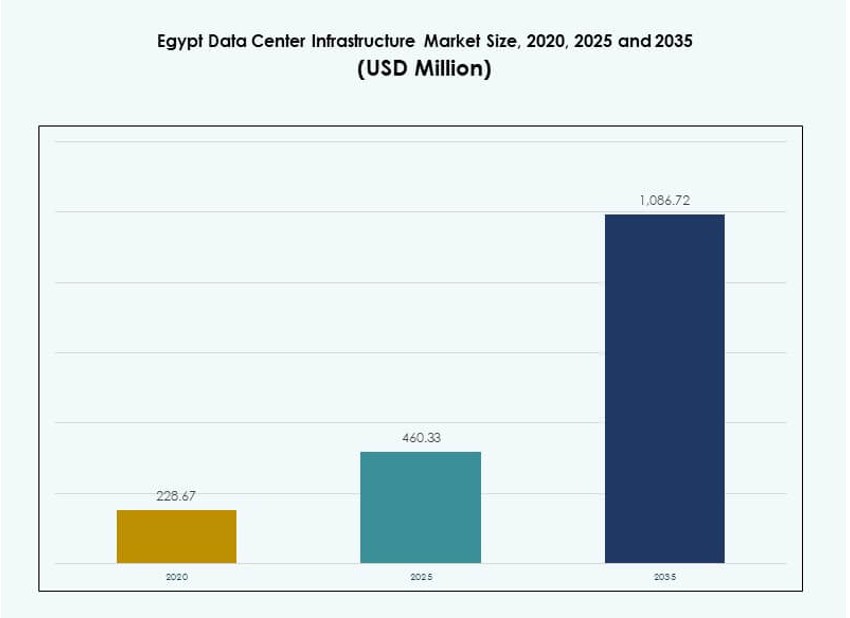

Размер рынка инфраструктуры центров обработки данных в Египте оценивался в 228,67 млн долларов США в 2020 году, вырос до 460,33 млн долларов США в 2025 году и, как ожидается, достигнет 1 086,72 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8,85% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных Египта 2025 |

460,33 млн долларов США |

| Рынок инфраструктуры центров обработки данных Египта, CAGR |

8,85% |

| Размер рынка инфраструктуры центров обработки данных Египта 2035 |

1 086,72 млн долларов США |

Рост рынка обусловлен увеличением цифровой трансформации, спросом на локализацию данных и расширением облачных вычислений. Предприятия и государственные учреждения инвестируют в масштабируемую инфраструктуру для поддержки приложений с высоким объемом данных. Технологическое внедрение охватывает модульные центры обработки данных, энергоэффективное охлаждение и инструменты управления на основе ИИ. Инвесторы рассматривают Египет как стратегический центр благодаря его расположению, надежной сети подводных кабелей и региональному цифровому росту. Инновации в развертывании на периферии и предварительно собранных системах дополнительно улучшают сроки реализации проектов и контроль затрат.

Каир лидирует на рынке благодаря высокому спросу со стороны предприятий, присутствию телекоммуникаций и превосходному доступу к межсоединениям. Александрия и Порт-Саид становятся зонами периферийных и колокационных центров, извлекая выгоду из близости к точкам приземления кабелей и портовой логистики. Внутренние регионы, такие как Асьют и Суэц, наблюдают за меньшими развертываниями, поддерживаемыми образованием, правительством и расширением мобильной связи. Региональная диверсификация поддерживает более широкий цифровой доступ и устойчивость инфраструктуры по всей стране.

Динамика рынка:

Драйверы рынка

Рост цифровой трансформации в предприятиях и государственных учреждениях стимулирует расширение инфраструктуры

Рынок инфраструктуры центров обработки данных в Египте испытывает сильный спрос на цифровизацию предприятий и модернизацию государственного сектора. Национальные стратегии, такие как Египетское видение 2030, поддерживают модернизацию ИТ-инфраструктуры в государственных учреждениях, здравоохранении и образовании. Организации внедряют частные и гибридные облака для управления увеличивающимися объемами данных. Местные предприятия стремятся снизить задержки и улучшить суверенитет данных. Спрос на публичные облака продолжает расти в секторах электронной коммерции, телекоммуникаций и цифрового банкинга. Поставщики инфраструктуры инвестируют в масштабируемые платформы для обслуживания будущих нагрузок. Каир лидирует по внедрению, но региональные города следуют с меньшими развертываниями. Рынок создает долгосрочную ценность для инвесторов, нацеленных на масштабируемую цифровую инфраструктуру.

- Например, в апреле 2024 года Египет запустил свой крупнейший Центр обработки данных и облачных вычислений (P1) на площади 23 500 квадратных метров, в котором участвуют более 1 200 инженеров и 5 000 рабочих часов, при этом Министерство здравоохранения является ключевым бенефициаром для улучшения отслеживания данных.

Увеличение связности благодаря подводным кабелям и модернизации телекоммуникационной инфраструктуры

Маршруты подводных кабелей через Египет соединяют Африку, Европу и Азию, делая его стратегической точкой межсоединения. В стране размещено более 10 активных подводных кабелей, с новыми маршрутами, планируемыми в коридоре Красного моря. Телекоммуникационные операторы модернизируют национальную инфраструктуру, чтобы увеличить емкость и снизить задержки. Эти улучшения привлекают гипермасштабных облачных провайдеров и глобальные CDN для локализации услуг. Растущее использование интернета, особенно с мобильных устройств, увеличивает спрос на инфраструктуру с низкой задержкой. Центральное географическое положение Египта поддерживает его роль в маршрутизации между регионами. Глобальные игроки рассматривают Египет как цифровой коридор для региональной экспансии. Это помогает создать прочную основу для развертывания на периферии и соблюдения требований к суверенитету данных.

Растущий спрос на масштабируемые и модульные конструкции центров обработки данных для быстрого развертывания

Модульные и предварительно изготовленные решения для центров обработки данных набирают популярность в Египте благодаря более быстрым срокам установки и лучшему контролю затрат. Операторы принимают контейнерные или модульные конструкции для поддержки всплесков спроса и поэтапного роста. Эти блоки интегрируют питание, охлаждение и ИТ-инфраструктуру в стандартизированные модули. Местные и региональные игроки предпочитают их для сокращения времени строительства в районах с меньшим количеством квалифицированных подрядчиков. Модульные развертывания подходят для операторов периферийных и колокационных центров, расширяющихся в региональные города. Рынок инфраструктуры центров обработки данных в Египте принимает этот сдвиг для улучшения времени выхода на рынок и снижения операционных рисков. Государственные стимулы для промышленных зон позволяют быстрее выделять землю для этих модульных построек.

Государственные инициативы, инвестиционные стимулы и свободные зоны привлекают глобальных игроков инфраструктуры

Государственная политика стимулирует инвестиции в центры обработки данных через налоговые льготы, освобождение от пошлин и выделение земли в экономических зонах. Агентство по развитию индустрии информационных технологий (ITIDA) поддерживает частные инвестиции в хостинг данных и цифровые услуги. Политика свободных зон Египта позволяет 100% иностранное владение и репатриацию прибыли. Местные партнерства с поставщиками коммунальных услуг упрощают доступ к электроэнергии для центров обработки данных. Глобальные компании сотрудничают с египетскими партнерами для навигации по нормативным и коммунальным процессам. Рынок инфраструктуры центров обработки данных в Египте получает выгоду от этих реформ, которые снижают риски инвестиций и ускоряют развертывание. Многонациональные игроки рассматривают Египет как масштабируемую базу для пан-африканских и ближневосточных операций.

- Например, инициатива “Цифровой Египет” запустила 20 инновационных центров к концу 2023 года, по одному на каждую губернию, для содействия технологическому лидерству.

Тенденции рынка

Увеличение использования возобновляемых источников энергии и энергоэффективных систем охлаждения

Операторы на рынке инфраструктуры центров обработки данных в Египте интегрируют солнечные фотоэлектрические и гибридные системы, чтобы снизить зависимость от сети. Растущие затраты на электроэнергию и цели по сокращению выбросов углерода стимулируют использование зеленой энергии при строительстве новых центров обработки данных. Интеграция солнечной энергии возможна благодаря высокой солнечной радиации в промышленных и пустынных зонах. Поставщики инфраструктуры сосредотачиваются на высокоэффективных системах ИБП, приводах с переменной скоростью и жидкостном охлаждении. Системы жидкость-воздух и погружные системы поддерживают плотность стоек более 30 кВт. Платформы управления энергией на основе ИИ оптимизируют охлаждение и балансировку нагрузки. Соответствие зеленой энергии повышает рейтинги ESG и привлекает капитал, ориентированный на климат. Устойчивость становится ключевой для долгосрочной конкурентоспособности инфраструктуры.

Центры обработки данных на границе и региональные хостинговые объекты набирают обороты в городах второго уровня

Развертывание на границе ускоряется в Суэце, Александрии и Асьюте для поддержки услуг, чувствительных к задержкам. Эти микрообъекты размещают CDN, платформы IoT и приложения местного контента. Телекоммуникационные компании лидируют в расширении границы с микромодульными блоками рядом с мобильными базовыми станциями. Финансовые сервисы и платформы электронного обучения стремятся к локализованной обработке данных для соответствия нормативным требованиям и требованиям скорости. Рынок инфраструктуры центров обработки данных в Египте поддерживает это с помощью модульных предварительно изготовленных конструкций и контейнерных платформ на границе. Эти форматы сокращают время установки и капитальные затраты. Низкая стоимость земли и растущий спрос на данные в региональных зонах поддерживают переход к распределенной инфраструктуре.

Стремление к локализации данных и нормативные требования стимулируют рост локального хранения

Египет вводит строгие стандарты соответствия в рамках Закона о защите персональных данных. Предприятия должны обрабатывать конфиденциальные данные клиентов локально, что увеличивает спрос на хостинговые объекты, соответствующие требованиям. Государственные учреждения требуют египетского резидентства для облачных платформ, хранящих публичные данные. Международные компании сотрудничают с местными операторами центров обработки данных, чтобы соблюдать правила, сохраняя при этом уровень обслуживания. Рынок инфраструктуры центров обработки данных в Египте адаптирует дизайн инфраструктуры для соответствия стандартам классификации данных, шифрования и аудита. Операторы инвестируют в обновления физической и логической безопасности, чтобы привлечь хостинг конфиденциальных рабочих нагрузок. Эта тенденция поддерживает рост колокации и гибридных облаков в банковском, медицинском и государственном секторах.

Рост экосистемы межсоединений и нейтральных операторов стимулирует облачные подключения

Нейтральные к операторам объекты появляются по всему Каиру и в новых цифровых парках, предлагая прямые облачные подключения и перекрестные соединения. Эти узлы межсоединений обеспечивают доступ с низкой задержкой к платформам Microsoft Azure, AWS и Google Cloud. Предприятия стремятся снизить затраты на передачу данных и оптимизировать производительность гибридного облака. Принятие облачных технологий ускоряется, поскольку компании цифровизируют ERP, CRM и аналитические стеки. Операторы центров обработки данных дифференцируются через плотные сетевые ткани и нейтральные политики межсоединений. Рынок инфраструктуры центров обработки данных в Египте развивается, чтобы удовлетворить эти требования, расширяя возможности перекрестных соединений и обмена трафиком. Эта тенденция укрепляет позицию Египта как узла облачных межсоединений для Северной и Восточной Африки.

Проблемы рынка

Высокие затраты на электроэнергию и проблемы с надежностью сети увеличивают операционную неопределенность для инвесторов

Доступность электроэнергии остается ключевым ограничением на рынке инфраструктуры дата-центров в Египте, особенно в региональных городах. Операторы сталкиваются с высокими тарифами на коммунальные услуги, что ограничивает конкурентоспособность по стоимости при крупномасштабных строительных проектах. Несмотря на улучшения, перебои в подаче электроэнергии все еще влияют на надежность сети в некоторых районах. Резервные системы, такие как дизельные генераторы и аккумуляторные батареи, увеличивают капитальные затраты и сложность эксплуатации. Проектирование инфраструктуры должно учитывать избыточность, коррекцию коэффициента мощности и потери при распределении. Необходимость в высоковольтных подстанциях и выделенных линиях питания добавляет задержки в строительстве. Регуляторная ясность в отношении передачи возобновляемой энергии ограничена. Эти риски влияют на уверенность инвесторов и задерживают сроки выхода на рынок для крупных игроков.

Ограниченный местный кадровый резерв для проектирования, инженерии и эксплуатации дата-центров

Недостаток квалифицированных кадров является структурным препятствием для роста дата-центров в Египте. Существуют пробелы в области электротехники, проектирования систем HVAC и сетевой архитектуры. Операторы сталкиваются с трудностями при найме сертифицированного персонала для дата-центров и опытных менеджеров проектов. Программы обучения отстают от международных стандартов в области энергетических систем, кибербезопасности и эксплуатации дата-центров. Этот разрыв приводит к зависимости от экспатов или аутсорсинговых специалистов, что увеличивает затраты. Предприятия откладывают строительство из-за проблем с качеством подрядчиков или пробелов в надзоре. Рынок инфраструктуры дата-центров в Египте требует долгосрочных инвестиций в образование и сертификацию. Партнерства с университетами и профессиональными институтами необходимы для устранения этого разрыва.

Возможности рынка

Рост облачных технологий и цифровых услуг открывает новый спрос на хостинг и колокацию

Расширение публичных облаков от AWS, Microsoft и Huawei стимулирует спрос на хостинг в сферах финансов, телекоммуникаций и образования. Египетские предприятия внедряют платформы SaaS и PaaS для модернизации основных систем. Стартапы и платформы электронной коммерции требуют масштабируемой колокации и восстановления после сбоев. Рынок инфраструктуры дата-центров в Египте поддерживает этот переход через многоуровневые объекты с масштабированием по требованию. Гибкие цены на стойки и межоператорские соединения привлекают малые и средние предприятия и финтех-компании.

Региональная интеграция с африканскими и ближневосточными цифровыми коридорами укрепляет стратегическую ценность

Расположение и подключенность Египта создают возможности для становления региональным цифровым хабом. Инициативы по соединению Египта с Восточной Африкой и Персидским заливом через волоконные коридоры повышают рыночную значимость. Поддержка правительства цифровых экономических зон вблизи портов и границ увеличивает спрос на инфраструктуру. Это позиционирует Египет как предпочтительный хаб для транснациональной цифровой маршрутизации и облачных услуг.

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры дата-центров в Египте доминирует в сегментах электрической и механической инфраструктуры. Электрическая инфраструктура занимает наибольшую долю благодаря критической роли в обеспечении бесперебойной работы. Механические системы, особенно охлаждающие устройства, следуют за ними, поскольку тепловая эффективность становится важной в климате Египта. IT и сетевая инфраструктура растут стабильно, стимулируемые спросом на периферийные и крупномасштабные развертывания. Гражданские и архитектурные компоненты играют роль в модульных и сборных конструкциях, с ускоренными циклами развертывания, вызывающими интерес.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) лидируют в сегменте, поддерживаемые широким спросом на резервное электропитание. Системы накопления энергии на батареях (BESS) набирают популярность из-за проблем с надежностью сетей и интеграцией возобновляемых источников энергии. Переключатели и распределительные устройства необходимы для эффективного переключения питания. Блоки распределения электроэнергии (PDU) являются стандартом для всех размеров объектов. Подключение к коммунальной сети остается ключевой областью инвестиций как в городах, так и в малых городах. Растущая цифровая инфраструктура Египта требует масштабируемых, высокоэффективных электрических систем для поддержки долгосрочного роста нагрузки.

По механической инфраструктуре

Охлаждающие устройства, такие как CRAC и CRAH, доминируют из-за высоких температур окружающей среды. Системы изоляции улучшают управление теплом и энергоэффективность. Чиллеры, особенно воздушного охлаждения, находят применение в гипермасштабных и колокационных постройках. Насосы и трубопроводные системы формируют основную поддерживающую инфраструктуру для систем жидкостного охлаждения. Операторы все чаще предпочитают модульные системы охлаждения для управления разнообразной плотностью стоек. Этот сегмент отражает климатические потребности Египта и стратегии оптимизации энергопотребления.

По гражданской / структурной и архитектурной части

Модульные и сборные системы лидируют в этом сегменте, обеспечивая быстрое развертывание и контроль затрат. Суперструктуры с использованием стальных или бетонных каркасов доминируют в гипермасштабных постройках. Подготовка площадки, ограждения зданий и приподнятые полы необходимы во всех объектах. Правила зонирования Египта и планировки промышленных парков влияют на выбор фундамента и структуры. Рынок все чаще интегрирует сборные конструкции для сокращения сроков строительства и улучшения масштабируемости.

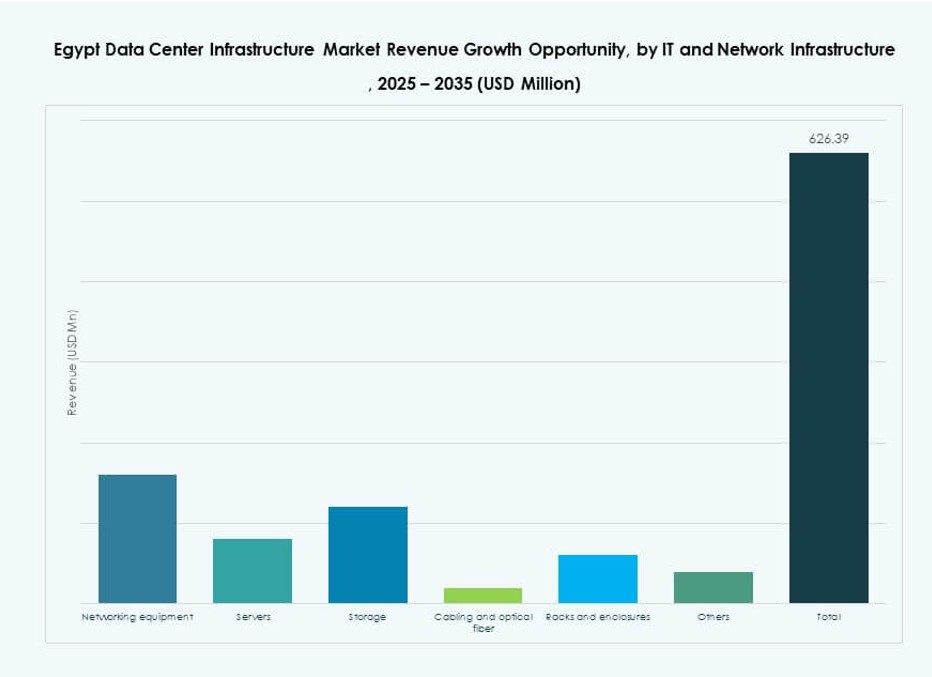

По ИТ и сетевой инфраструктуре

Сетевое оборудование и стойки занимают наибольшую долю, за ними следуют серверы и хранилища. Оптоволокно и структурированная кабельная система стабильно растут благодаря внедрению облачных технологий и потребностям в пропускной способности. Корпоративные и телекоммуникационные игроки требуют масштабируемых, высокопроизводительных ИТ-стеков. Модульность оборудования и энергоэффективность являются ключевыми критериями покупки. Строительство инфраструктуры в Египте соответствует мировым тенденциям архитектуры центров обработки данных.

По типу центра обработки данных

Центры обработки данных колокации доминируют в Египте из-за спроса со стороны малого и среднего бизнеса, банков и облачных платформ. Гипермасштабные постройки увеличиваются, поддерживаемые глобальными и региональными игроками. Корпоративные центры обработки данных сокращаются, так как компании переходят на размещенные или гибридные модели. Центры обработки данных на периферии растут в малых городах для обслуживания локальных приложений и контента. Это сочетание отражает развивающуюся цифровую экономику Египта и готовность к облачным технологиям.

По модели доставки

Проектирование-строительство/EPC лидирует, предлагая комплексные решения с контролем скорости и качества. Популярность набирают готовые и модульные заводские варианты для периферийных и региональных построек. Модели модернизации и обновления используются в старых корпоративных объектах. Управление строительством распространено для крупных государственно-частных партнерств. Рынок предпочитает модели доставки, которые сокращают время до ввода в эксплуатацию.

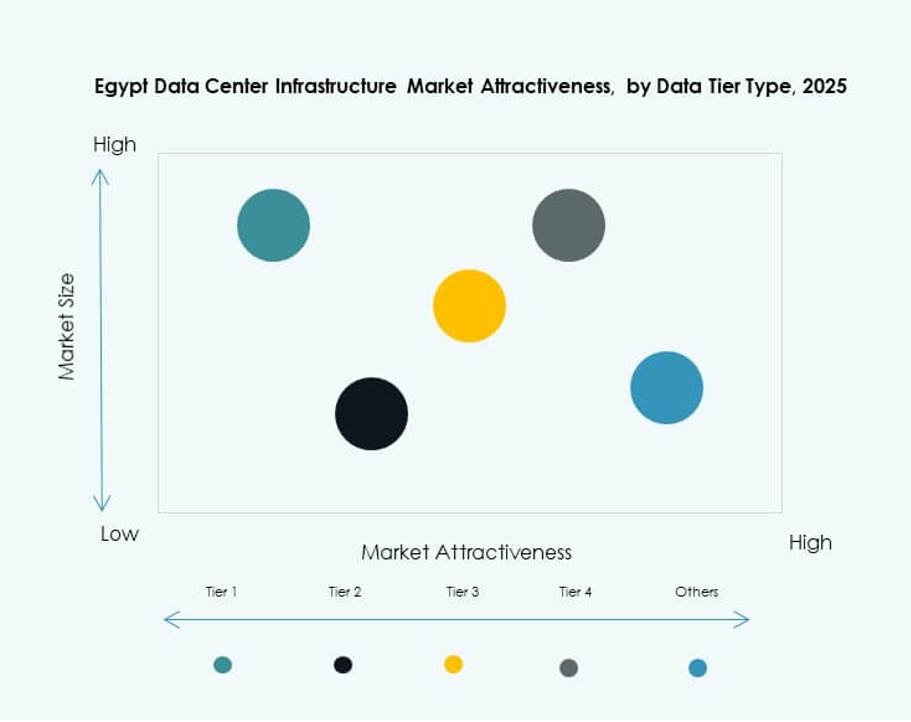

По типу уровня

Центры обработки данных уровня 3 занимают наибольшую долю рынка, балансируя между стоимостью и резервированием. Уровень 4 набирает популярность в финансовом и гипермасштабном сегментах, требующих полной отказоустойчивости. Уровень 2 остается актуальным для корпоративных и региональных периферийных установок. Уровень 1 используется в ограниченных приложениях с низкими требованиями к времени безотказной работы. Сочетание уровней соответствует развивающимся ожиданиям Египта по чувствительности данных и доступности.

Региональные Инсайты

Каир Лидирует с Долей 64% Благодаря Связи, Спросу со Стороны Предприятий и Поддержке Правительства

Каир является основным центром на рынке инфраструктуры дата-центров Египта, обусловленным плотной заселенностью, присутствием предприятий и превосходной связью. Город размещает большинство гипермасштабных, колокационных и поддерживаемых правительством дата-центров. Близость к телекоммуникационным магистралям и подводным кабелям увеличивает мощность. Основные университеты, финансовые учреждения и министерства стимулируют локализованный хостинг. Зонирование и инфраструктура Каира поддерживают крупномасштабные объекты. Он составляет 64% от общего рынка благодаря своему стратегическому значению.

- Например, гипермасштабный объект NEOIX в Новом административном столице рядом с Каиром предлагает начальную мощность 150 МВт, расширяемую до 500 МВт, с использованием охлаждения пустыни, что снижает потребление энергии на 60%.

Александрия и Порт-Саид Удерживают 22% Рынка, Выступая в Роли Развивающихся Периферийных и Межсоединительных Зон

Александрия и Порт-Саид выигрывают от станций приземления кабелей, близости к Европе и растущей базы предприятий. В этих городах наблюдается рост развертывания модульных и периферийных дата-центров. Их порты также поддерживают промышленные и логистические требования к данным. Инвесторы предпочитают эти районы для региональных распределительных узлов и узлов доставки контента. Цифровые зоны на базе портов привлекают инвестиции в инфраструктуру с преимуществами свободных зон. Вместе они представляют 22% инфраструктурного рынка Египта.

- Например, Telecom Egypt приземлила подводный кабель SEA-ME-WE-6 в Порт-Саиде, обеспечивая 12,6 Тбит/с на пару волокон по 10 парам для улучшенного межсоединения.

Другие Регионы Составляют 14% Доли, Рост Обусловлен Спросом со Стороны Образования, Телекоммуникаций и Государственного Сектора

Асьют, Суэц и другие внутренние города становятся новыми местами для локализованного хостинга. Телекоммуникационные операторы развертывают контейнерные объекты для мобильных услуг и рабочих нагрузок IoT. Правительство продвигает цифровизацию в образовании, здравоохранении и местном управлении, что стимулирует региональный спрос. Доступность электроэнергии и стоимость земли поддерживают будущее расширение в этих зонах. Рынок инфраструктуры дата-центров Египта демонстрирует стабильный рост за пределами крупных городов, поскольку цифровые услуги проникают в новые демографические группы. Эти регионы в совокупности занимают 14% доли.

Конкурентные Инсайты:

- Telecom Egypt (TE Data)

- Elsewedy Data Centers

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Предприятие

Рынок инфраструктуры центров обработки данных в Египте характеризуется конкурентным сочетанием местных и глобальных игроков. Telecom Egypt и Elsewedy Data Centers возглавляют развитие местной инфраструктуры при поддержке правительства и национальных активов связи. Глобальные компании, такие как Schneider Electric, Huawei и Vertiv, предлагают системы электропитания и охлаждения, критически важные для строительства Tier III и Tier IV. Операторы из Персидского залива, такие как Khazna и G42, нацелены на Египет для региональной экспансии благодаря кабельным точкам приземления и географическому охвату. Поставщики технологий, включая Cisco, HPE и Huawei, обеспечивают сетевую, хранилищную и ИТ-инфраструктуру. Рост поддерживается через государственно-частные партнерства, альянсы с поставщиками и стратегии модульного строительства. Конкуренция на рынке сосредоточена на энергоэффективности, масштабируемости и плотности межсоединений. Глобальные игроки входят через совместные предприятия или местные партнерства для удовлетворения потребностей в соответствии и скорости развертывания.

Последние события:

- В сентябре 2025 года Telecom Egypt (TE Data) получила предварительное одобрение совета директоров на приобретение Helios Investment Partners 75-80% доли в дочерней компании, владеющей центром обработки данных Regional Data Hub (RDH) в Каире, стоимостью около $177-260 миллионов, при этом Telecom Egypt сохраняет 20-25%.

- В декабре 2024 года Africa50 инвестировала $15 миллионов в Raya Data Center (RDC), ведущего египетского поставщика, для поддержки расширения своих центров обработки данных Tier III в Каире на фоне растущего спроса в цифровой экономике.

- В сентябре 2024 года Orange Business завершила первые этапы инфраструктуры центра обработки данных для Grifols Egypt for Plasma Derivatives (GEPD) в новой административной столице Египта, предоставляя услуги колокации вместе с коммуникационной инфраструктурой.