Резюме:

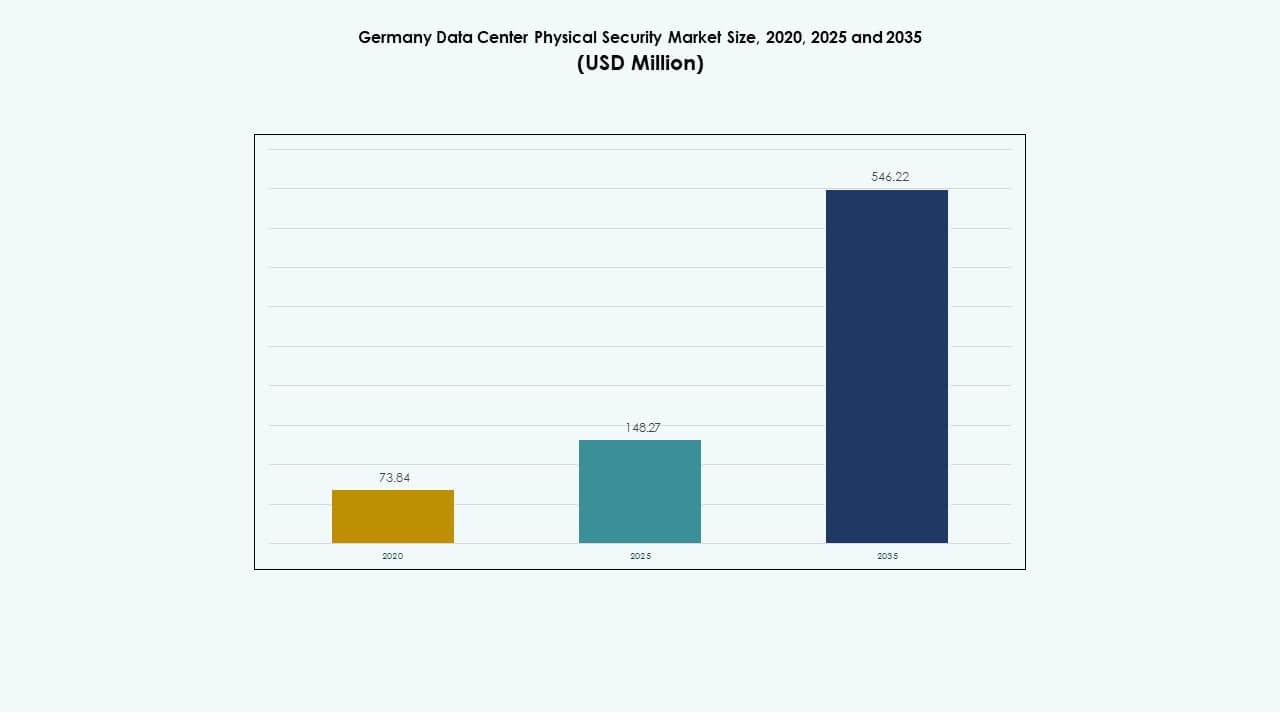

Объем рынка физической безопасности дата-центров в Германии оценивался в 73,84 миллиона долларов США в 2020 году, увеличился до 148,27 миллиона долларов США в 2025 году и, как ожидается, достигнет 546,22 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 13,84% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности дата-центров в Германии 2025 |

148,27 миллиона долларов США |

| Рынок физической безопасности дата-центров в Германии, CAGR |

546,22% |

| Размер рынка физической безопасности дата-центров в Германии 2035 |

546,22 миллиона долларов США |

Растущие инвестиции в гипермасштабные и колокационные объекты стимулируют постоянные обновления безопасности. Увеличение использования облачных технологий и ужесточение регламентов по защите данных побуждают операторов внедрять системы видеонаблюдения с поддержкой ИИ, контроля доступа и обнаружения вторжений. Интеграция датчиков IoT и автоматизированных платформ управления поддерживает более быстрое время реагирования и предиктивное обслуживание. Стратегическая важность рынка заключается в обеспечении безопасной цифровой инфраструктуры, критически важной для непрерывности бизнеса и уверенности инвесторов.

Западная Германия лидирует на рынке благодаря высокой концентрации дата-центров и развитой связности. Южные и северные регионы следуют за ней с растущими корпоративными и колокационными разработками. Восточная Германия становится новым коридором роста, поддерживаемым государственными проектами цифровой трансформации. Увеличение государственных и частных инвестиций по регионам повышает зрелость безопасности инфраструктуры и внедрение интегрированных систем мониторинга.

Драйверы рынка

Драйверы рынка

Рост внедрения передовых систем контроля доступа и наблюдения на критически важных объектах

Рынок физической безопасности дата-центров в Германии расширяется благодаря внедрению передовых систем контроля доступа и наблюдения, обеспечивающих мониторинг угроз в реальном времени. Увеличение использования систем распознавания лиц и биометрической аутентификации на базе ИИ усиливает защиту на входных точках в гипермасштабных и корпоративных объектах. Операторы отдают предпочтение интегрированным решениям, сочетающим видеоаналитику и обнаружение вторжений для бесшовного покрытия объектов. Поставщики улучшают точность продуктов за счет обновлений машинного обучения. Этот прогресс способствует постоянной модернизации критически важной инфраструктуры. Это укрепляет уверенность инвесторов, улучшая операционную непрерывность и устойчивость к физическим вторжениям.

- Например, интеллектуальная видеоаналитика Bosch обнаруживает, отслеживает и классифицирует людей и транспортные средства при различных условиях освещения и погоды, снижая количество ложных тревог в периметральной безопасности. Камеры серии Q от Axis Communications обеспечивают разрешение до 4K с широким динамическим диапазоном и производительностью при низком освещении для обеспечения точности непрерывного наблюдения.

Расширение гипермасштабных и колокационных дата-центров усиливает инвестиции в инфраструктуру безопасности

Поставщики гипермасштабных и колокационных услуг обновляют уровни физической безопасности для соответствия требованиям клиентов. Растущие инвестиции в облачную и AI-управляемую инфраструктуру увеличивают уязвимость объектов к целенаправленным нарушениям. Компании сосредотачиваются на безопасности периметра и уровня шкафов для поддержания доверия и времени безотказной работы. Интеграция данных о физическом доступе с протоколами кибербезопасности приобретает важное значение. Это поддерживает быструю реакцию на многоуровневые угрозы. Поставщики разрабатывают модульные системы, которые адаптируются к расширению объектов без нарушения обслуживания. Эта тенденция укрепляет лидерство Германии в области безопасной цифровой инфраструктуры в Европе.

- Например, дата-центры Equinix во Франкфурте используют многофакторные биометрические системы контроля доступа и круглосуточный мониторинг безопасности на месте в нескольких объектах. Кампус Vantage Data Centers в Берлине интегрирует видеоаналитику с поддержкой AI и продвинутую защиту периметра в рамках своего крупномасштабного европейского расширения гипермасштабов.

Интеграция датчиков IoT и аналитики AI для улучшения прогнозирования и реагирования на угрозы

Дата-центры внедряют интеллектуальные системы на базе IoT, которые улучшают мониторинг окружающей среды и физический контроль. AI-аналитика обнаруживает необычные паттерны движения, снижая количество ложных тревог и ручных вмешательств. Централизованные панели управления предлагают прогнозные инсайты менеджерам объектов для проактивного планирования безопасности. Интеграция с аналитикой на основе сети повышает прозрачность операций. Это позволяет быстро оценивать зоны риска во время инцидентов. Продвинутая автоматизация снижает время реагирования и затраты на обслуживание. Этот сдвиг преобразует физическую безопасность в модель прогнозируемой защиты, а не реактивную функцию.

Правительственные регулирования и требования к суверенитету данных стимулируют инвестиции в безопасность

Более строгие регламенты ЕС и национальные нормы требуют надежных мер безопасности для дата-центров, хранящих конфиденциальную информацию. Рамки соответствия, такие как GDPR и ISO 27001, увеличивают инвестиции в системы валидации доступа и наблюдения. Операторы отдают приоритет сертифицированным решениям для защиты целостности данных клиентов. Стремление к энергоэффективным, но безопасным проектам создает высокий спрос на автоматизированные инструменты управления безопасностью. Это согласует безопасность инфраструктуры с целями устойчивого развития. Регуляторное давление обеспечивает постоянные обновления и расширение рынка для сертифицированных поставщиков безопасности.

Тенденции рынка

Тенденции рынка

Растущая конвергенция физической и кибербезопасности для унифицированного управления рисками

На рынке физической безопасности центров обработки данных в Германии наблюдается слияние стратегий физической и кибербезопасности для противодействия сложным гибридным угрозам. Организации внедряют унифицированные платформы, связывающие журналы контроля доступа с данными о сетевых событиях. Эта интеграция позволяет быстрее обнаруживать нарушения и улучшать отчетность по соблюдению норм. Поставщики управляемых услуг внедряют аналитические системы на основе ИИ для автоматического соблюдения политик. Это улучшает скорость разрешения инцидентов, минимизируя время простоя. Предприятия рассматривают унифицированные системы защиты как стратегическое преимущество в доверии и надежности клиентов.

Внедрение облачных платформ управления видео и ИИ-систем наблюдения

Облачные системы наблюдения заменяют устаревшие аналоговые системы в новых центрах обработки данных. Удаленный доступ и управление на основе аналитики улучшают операционную эффективность. Платформы на базе ИИ автоматизируют мониторинг в реальном времени и обнаружение объектов на нескольких объектах. Поставщики предлагают масштабируемые модели подписки, снижающие первоначальные затраты. Это выгодно для операторов колокации, ищущих гибкие, централизованно управляемые решения. Растущие партнерства между компаниями видеотехнологий и операторами центров обработки данных стимулируют инновации платформ. Эти изменения переопределяют наблюдение от пассивной записи к динамическому ситуационному осознанию.

Увеличение внимания к экологически чистым решениям безопасности и устойчивой инфраструктуре

Операторы центров обработки данных инвестируют в экологически чистые системы безопасности для соответствия целям устойчивого развития. Камеры с низким энергопотреблением, умное освещение и мониторинг с активацией движения снижают потребление энергии. Поставщики разрабатывают перерабатываемые материалы для ограждений и кабельной инфраструктуры. Это поддерживает экологические цели без ущерба для безопасности. Устойчивые решения привлекают государственные стимулы и корпоративных клиентов, приверженных углеродной нейтральности. Энергоэффективные системы наблюдения становятся ключевым инвестиционным показателем в решениях о закупках. Эта тенденция внедряет устойчивость в долгосрочные операционные стратегии.

Возрастающая важность архитектуры безопасности на периферии в распределенных моделях центров обработки данных

Децентрализованные вычислительные среды создают новые проблемы безопасности на периферийных узлах. Компании внедряют компактные устройства контроля доступа и удаленного мониторинга для распределенных объектов. Обнаружение аномалий на основе ИИ улучшает локальные возможности реагирования. Это обеспечивает безопасность небольших центров, работающих рядом с конечными пользователями. Поставщики разрабатывают модульные, прочные системы, подходящие для развертывания на периферии. Интеграция с централизованными командными системами обеспечивает согласованность политик. Это расширение поддерживает обработку данных в реальном времени, сохраняя стандартизированные уровни защиты.

Проблемы рынка

Проблемы рынка

Высокие капитальные затраты и сложности интеграции в многоуровневой инфраструктуре безопасности

Рынок физической безопасности центров обработки данных в Германии сталкивается с высокими затратами на внедрение из-за передовых технологий и потребностей в интеграции систем. Обновление старых объектов с системами доступа на основе ИИ требует серьезного финансового планирования. Операторам сложно согласовать новые решения с существующими аппаратными и программными протоколами. Проблемы совместимости задерживают сроки развертывания. Нехватка квалифицированной рабочей силы усугубляет трудности интеграции. Это оказывает давление на малые и средние центры обработки данных, вынуждая откладывать обновления безопасности. Длительные циклы закупок дополнительно затрудняют планы обновления технологий.

Конфиденциальность данных, совместимость и барьеры технического обслуживания в развивающихся экосистемах безопасности

Обеспечение соблюдения конфиденциальности при использовании распознавания лиц или анализа поведения остается сложной задачей. Балансировка обязательств GDPR с эффективностью мониторинга требует тщательного проектирования политики. Совместимость между устройствами от разных поставщиков ограничивает беспрепятственный поток данных. Обслуживание IoT сенсоров и AI камер увеличивает операционную нагрузку. Это увеличивает риск простоя во время обновлений. Поставщики должны поддерживать масштабируемые, соответствующие и удобные для пользователя системы, чтобы сохранять конкурентоспособность. Решение этих ограничений остается критически важным для устойчивого роста рынка.

Возможности рынка

Рост инвестиций в умные и автономные системы безопасности в центрах обработки данных следующего поколения

Рынок физической безопасности центров обработки данных в Германии выигрывает от растущего внедрения автономных дронов, робототехники и аналитики на базе AI. Самообучающиеся алгоритмы обеспечивают предиктивное обслуживание и мгновенный ответ. Глобальные облачные компании расширяют партнерства с местными интеграторами для безопасных развертываний. Это открывает новые возможности для поставщиков автоматизации, предлагающих модули plug-and-play. Увеличение финансирования НИОКР укрепляет инновации в датчиках движения и аналитике лиц.

Появление 5G и периферийных вычислений создает спрос на распределенные модели безопасности

Рост сетей 5G и периферийных вычислений ускоряет спрос на микро-центры обработки данных, требующие локальной защиты. Компактные решения безопасности с возможностями удаленного управления набирают популярность. Поставщики, предлагающие адаптивные системы с низкой задержкой, захватывают значительный потенциал роста. Это позволяет предприятиям эффективно защищать распределенные среды. Расширение подключенной инфраструктуры увеличивает перспективы доходов для масштабируемых, сетевых поставщиков безопасности.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных доминируют из-за более высоких инвестиций в инфраструктуру и продвинутых требований к соответствию. Эти объекты внедряют многослойные системы, интегрирующие биометрию, видеоаналитику и периметральную защиту. Средние центры сосредотачиваются на экономически эффективных решениях, сохраняющих надежность. Небольшие объекты принимают модульные системы для масштабируемости. Рынок физической безопасности центров обработки данных в Германии укрепляется благодаря росту крупных предприятий и гипермасштабных решений, вызванному цифровой экспансией.

По компонентам

Сегмент решений лидирует благодаря широкому внедрению систем контроля доступа и видеонаблюдения. Услуги растут стабильно с поддержкой консультирования и интеграции. Непрерывное обслуживание обеспечивает работоспособность системы и соответствие в регулируемых средах. Сочетание оборудования и управляемых услуг обеспечивает всестороннюю защиту для операторов. Спрос на интегрированные решения стимулирует технологическую эволюцию на рынке.

По решениям

Видеонаблюдение остается крупнейшим сегментом благодаря внедрению мониторинга на базе AI. Решения контроля доступа развиваются через многофакторную аутентификацию и интеграцию смарт-карт. Технологии мониторинга и обнаружения поддерживают точность реагирования на инциденты. Другие, такие как мониторинг пожара и окружающей среды, повышают безопасность объекта. Рынок физической безопасности центров обработки данных в Германии отражает спрос на интеллектуальные, автоматизированные решения на всех уровнях.

По услугам

Интеграция систем доминирует, так как операторы предпочитают унифицированные платформы, связывающие несколько уровней безопасности. Консалтинговые услуги поддерживают индивидуальные внедрения для секторов, чувствительных к данным. Обслуживание и поддержка остаются важными для долгосрочной надежности и соблюдения нормативных требований. Поставщики расширяют портфели управляемых услуг для небольших операторов. Контракты на непрерывное обновление обеспечивают стабильные потоки регулярного дохода.

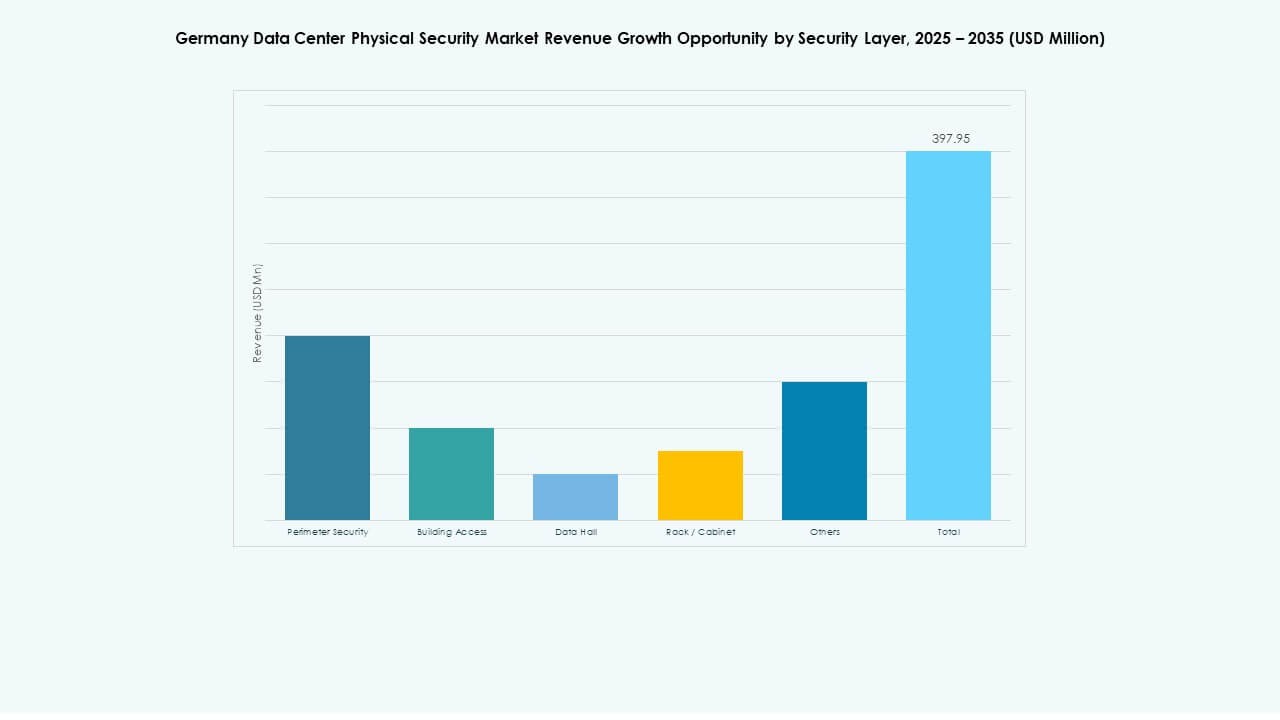

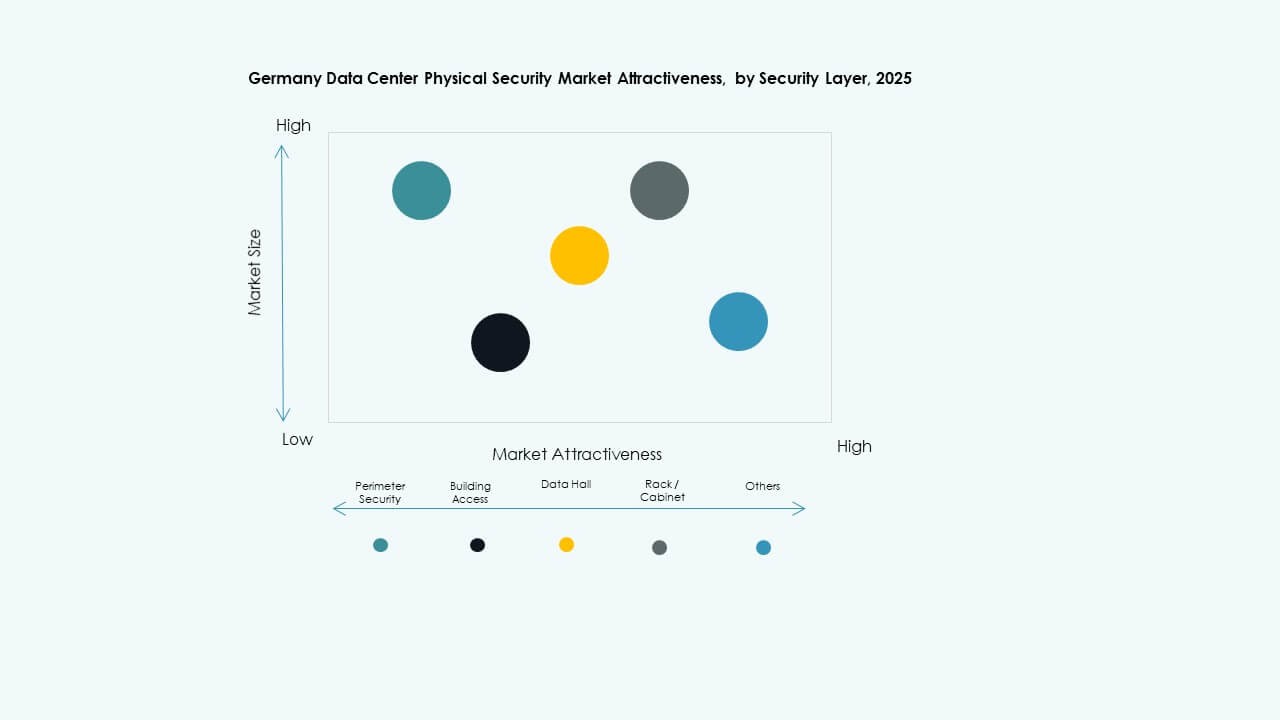

По уровню безопасности

Периметровая безопасность занимает основную долю благодаря своей роли в предотвращении несанкционированного доступа. Доступ в здание и защита зала данных укрепляют вторичные уровни. Мониторинг стоек и шкафов обеспечивает защиту активов на микроуровне. Другие включают системы пожаротушения и отслеживания окружающей среды. Рынок физической безопасности центров обработки данных в Германии подчеркивает многослойную защиту для повышения устойчивости объектов.

По типу центра обработки данных

Гипермасштабные объекты лидируют благодаря массивной инфраструктуре и концентрации клиентских данных. Центры колокации следуют с высокими ожиданиями уровня обслуживания от корпоративных арендаторов. Центры на периферии и корпоративные центры демонстрируют растущее принятие модульных комплектов безопасности. Другие включают региональные объекты, поддерживающие специфические рабочие нагрузки. Разнообразие спроса стимулирует инновации в адаптивных платформах безопасности.

По конечному пользователю

Сектор ИТ и телекоммуникаций доминирует благодаря сильному росту облачных и сетевых технологий. Сектора BFSI и государственного управления отдают приоритет защите, обусловленной соблюдением нормативных требований. Медицинские центры внедряют передовые биометрические системы для защиты чувствительных данных пациентов. Сектора производства и розничной торговли расширяют потребности в безопасном хранении для операционной аналитики. Рынок физической безопасности центров обработки данных в Германии выигрывает от растущей цифровизации секторов и осведомленности о соблюдении нормативных требований.

Региональные инсайты

Региональные инсайты

Западная Германия – Основной центр обработки данных с сильной инфраструктурой безопасности

Западная Германия занимает около 45% доли рынка, возглавляемая Франкфуртом, Дюссельдорфом и Кёльном. Регион принимает ведущие гипермасштабные и колокационные объекты, обслуживающие глобальных облачных провайдеров. Инвестиции в ИИ-управляемое наблюдение и интеллектуальный контроль доступа остаются высокими. Он выигрывает от плотной связности и близости к финансовым учреждениям. Местные нормативы обеспечивают строгие стандарты соблюдения, стимулируя постоянные технологические обновления.

- Например, дата-центр Citigroup во Франкфурте использует интегрированные системы автоматизации зданий и безопасности Siemens, объединяющие противопожарную защиту, управление HVAC и управление энергопотреблением на одной платформе. Объект внедряет технологию пожарной безопасности Siemens Sinteso и централизованный мониторинг для обеспечения непрерывной надежности и безопасности эксплуатации.

Южная и Северная Германия – Расширяющаяся экосистема среднеуровневых центров обработки данных

Южные и Северные регионы вместе составляют около 35% доли рынка. Города, такие как Мюнхен и Гамбург, привлекают новые колокационные и корпоративные объекты. Растущая электронная коммерция и промышленная цифровизация стимулируют инвестиции в масштабируемые платформы безопасности. Поставщики вводят модульные системы, чтобы соответствовать размерам региональных объектов. Это поддерживает сбалансированное развитие в нескольких инфраструктурных кластерах.

Восточная Германия – Развивающийся коридор роста для периферийных и государственных центров обработки данных

Восточная Германия занимает почти 20% доли рынка, благодаря поддерживаемым государством инфраструктурным проектам. Периферийные и региональные центры расширяются вблизи Дрездена и Лейпцига для улучшения покрытия задержки. Растущие инициативы по цифровизации в государственном секторе стимулируют внедрение физической безопасности. Это позиционирует Восточную Германию как растущий рынок для экономически эффективных и соответствующих систем. Интеграция местных поставщиков укрепляет конкурентоспособность в национальной экосистеме.

- Например, Институт Фраунгофера управляет исследовательскими центрами периферийных вычислений вблизи Дрездена, сосредоточенными на обработке данных с низкой задержкой и безопасной инфраструктуре. Организация также разрабатывает передовые технологии биометрического распознавания и интеллектуального управления энергией через свои прикладные исследовательские программы.

Конкурентные Инсайты:

- Bosch Sicherheitssysteme GmbH

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- Securitas AB

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co. Ltd.

Рынок физической безопасности центров обработки данных в Германии характеризуется сильным сочетанием глобальных технологических лидеров и региональных специалистов, конкурирующих через инновации и интеграцию. Он формируется за счет непрерывных обновлений продуктов, слияний и стратегических альянсов в областях наблюдения, контроля доступа и автоматизации. Bosch, Honeywell и Schneider Electric сосредотачиваются на комплексных экосистемах безопасности, в то время как Axis и Genetec акцентируют внимание на аналитически управляемых видеорешениях. Cisco и Siemens укрепляют свои позиции через интеграцию сетевых и управленческих решений для зданий. Securitas расширяется за счет управляемых услуг безопасности, адаптированных для колокационных и корпоративных объектов. Рынок отдает предпочтение игрокам, предлагающим масштабируемые, поддерживаемые ИИ и соответствующие нормативам решения, которые решают задачи как операционной эффективности, так и снижения рисков.

Последние события:

- В сентябре 2025 года европейский провайдер облачных и хостинговых услуг IONOS открыл новое местоположение центра обработки данных в Германии, расширяя свою физическую инфраструктуру и, вероятно, внедряя улучшенные меры безопасности на объекте для поддержки нужд своих клиентов.

- В октябре 2025 года компания ASSA ABLOY приобрела Kentix GmbH, немецкую компанию, специализирующуюся на продуктах мониторинга и контроля доступа, предназначенных для центров обработки данных, улучшая свои возможности в области физической безопасности для этого сектора.

- В декабре 2024 года Bosch Sicherheitssysteme GmbH продала свой бизнес по производству технологий безопасности и связи европейской инвестиционной фирме Triton. Сделка включала три бизнес-подразделения: Видео, Доступ и Вторжение, и Связь, поскольку Bosch стремится больше сосредоточиться на бизнесе по интеграции систем.