Краткое содержание:

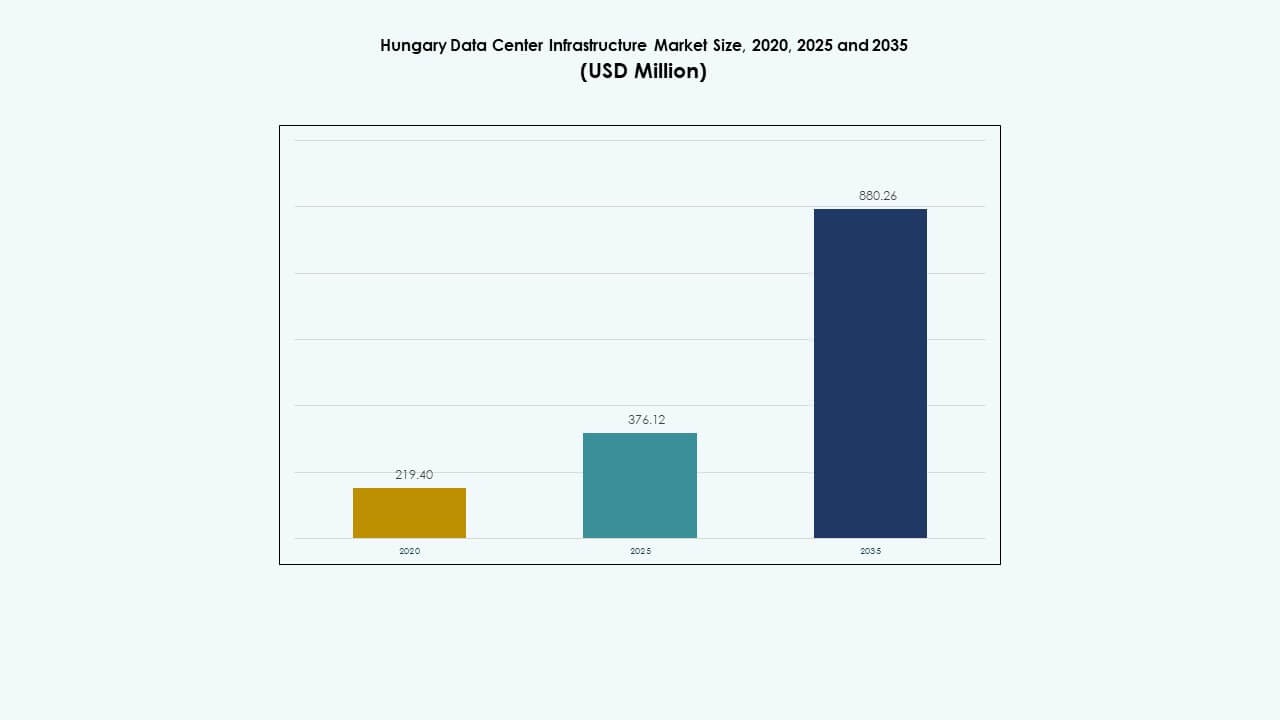

Размер рынка инфраструктуры дата-центров Венгрии оценивался в 219,40 млн долларов США в 2020 году, до 376,12 млн долларов США в 2025 году и, как ожидается, достигнет 880,26 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8,80% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров Венгрии 2025 |

376,12 млн долларов США |

| Рынок инфраструктуры дата-центров Венгрии, CAGR |

8,80% |

| Размер рынка инфраструктуры дата-центров Венгрии 2035 |

880,26 млн долларов США |

Рост обусловлен быстрым внедрением облачных услуг, растущим цифровым спросом и переходом к виртуализации и автоматизации. По мере того, как предприятия инвестируют в масштабируемую и энергоэффективную инфраструктуру, Венгрия становится стратегически важной для бизнеса, нуждающегося в безопасном и соответствующем требованиям размещении данных, и для инвесторов, ищущих стабильную отдачу. Инновации в области охлаждения, энергоэффективности и модульного дизайна стимулируют расширение инфраструктуры.

Регионально центральные и восточноевропейские рынки лидируют в росте спроса на инфраструктуру дата-центров, при этом такие страны, как Венгрия и соседние рынки, быстро развиваются. Западноевропейские центры остаются устоявшимися, но рост умеренный; развивающиеся рынки выигрывают от более низких затрат на электроэнергию, благоприятных регулирований и растущего цифрового внедрения, делая регион все более привлекательным для новых инвестиций в дата-центры.

Драйверы рынка

Драйверы рынка

Ускорение цифровой трансформации и внедрение облачных технологий

Рынок инфраструктуры дата-центров Венгрии расширяется по мере того, как предприятия модернизируют ИТ-системы в соответствии с глобальными цифровыми трендами. Бизнесы мигрируют основные приложения в облако, увеличивая спрос на безопасные и масштабируемые объекты. Это поддерживает банковские, производственные и телекоммуникационные компании, которые полагаются на гибридные и мультиоблачные архитектуры. Сильные политики цифровой трансформации способствуют частным инвестициям. Программы, поддерживаемые государством, улучшают волоконную связь по всему Будапешту и промышленным коридорам. Компании стремятся к устойчивости данных для управления растущими нагрузками. Гипермасштабируемые компании инвестируют в автоматизацию и интеллектуальные инструменты мониторинга. Тренд укрепляет модернизацию инфраструктуры для устойчивого роста предприятий.

- Например, в июле 2025 года EuroHPC Joint Undertaking одобрило суперкомпьютер LEVENTE стоимостью 42 млн евро в Будапеште, поднимая Венгрию в глобальный топ-50 стран с высокопроизводительными вычислениями.

Растущие инвестиции в энергоэффективную и устойчивую инфраструктуру

Операторы подчеркивают важность дизайнов с низким коэффициентом использования энергии (PUE) для достижения экологических целей. Системы охлаждения и энергоснабжения теперь интегрируют передовые системы управления и возобновляемые источники. Компании внедряют жидкостное охлаждение, системы свободного воздуха и мониторинг энергии на основе ИИ. Это обеспечивает оптимизацию энергии и экономию затрат на всех кампусах. Политика чистой энергии Венгрии привлекает инвесторов, сосредоточенных на устойчивом развитии. Разработчики дата-центров строят зоны с высокой эффективностью рядом с возобновляемыми кластерами. Компании инвестируют в генерацию на месте и блоки рекуперации тепла. Этот подход укрепляет долгосрочную операционную стабильность и привлекательность для инвесторов.

Растущая важность локализации данных и стандартов соответствия

Регулирование защиты данных поощряет локальный хостинг по всей Венгрии. Предприятия предпочитают хранение данных в стране для соблюдения правил ЕС GDPR и кибербезопасности. Это подталкивает гипермасштабируемые компании к расширению региональных зон доступности. Телекоммуникационные компании увеличивают емкость сети на краю для более быстрого локального обработки. Строгое соблюдение норм улучшает доверие клиентов и целостность данных. Компании получают конкурентное преимущество через сертифицированные объекты. Государственные цифровые стратегии способствуют расширению внутренних серверов. Это позиционирует Венгрию как безопасный центр для регионального хостинга данных и регулируемой цифровой торговли.

- Например, правительственная программа «Цифровой успех 2030» направляет 1,7 миллиарда евро из Плана восстановления и устойчивости на облачные технологии, кибербезопасность и обновление сетей, поддерживающих рост дата-центров.

Быстрый переход к модульным и масштабируемым моделям инфраструктуры

Операторы принимают модульные стратегии строительства для быстрого развертывания и гибкости емкости. Сборные системы сокращают время строительства и улучшают адаптируемость площадки. Это снижает первоначальные затраты, позволяя поэтапное расширение. Местные интеграторы разрабатывают модульные блоки заводского производства для удаленного развертывания. Предприятия внедряют модули, готовые к работе на краю, для управления рабочими нагрузками, чувствительными к задержкам. Модульное внедрение соответствует целям умного производства и автоматизации. Масштабируемые модели снижают риски инфраструктуры в периоды пикового спроса. Эта тенденция обеспечивает более быстрый возврат инвестиций и устойчивое управление объектами по регионам.

Тенденции рынка

Тенденции рынка

Внедрение искусственного интеллекта и автоматизации в операциях дата-центров

Рынок инфраструктуры дата-центров в Венгрии наблюдает автоматизацию в мониторинге, охлаждении и обнаружении неисправностей. Инструменты ИИ предсказывают сбои и оптимизируют распределение энергии. Интеллектуальная аналитика направляет динамические корректировки охлаждения для повышения эффективности в реальном времени. Автоматизация снижает время простоя и зависимость от рабочей силы. Это повышает стабильность работы и использование активов. Инструменты предиктивного обслуживания позволяют точно распределять ресурсы. Управление на основе ИИ трансформирует операционную прозрачность. Этот сдвиг способствует созданию передовых сред управления и показателей устойчивости для операций объектов.

Растущая популярность краевых и колокационных объектов

Развертывание на периферии привлекает внимание в связи с ростом требований к IoT, 5G и доставке контента. Компании выбирают локализованные центры для снижения задержек и улучшения контроля. Колокационные площадки предоставляют масштабируемые стойки для малых и средних предприятий, которым не хватает капиталоемких установок. Это поддерживает экосистемы облачных технологий, финтеха и электронной коммерции. Разработчики размещают микроцентры на периферии рядом с промышленными кластерами для быстрой аналитики. Глобальные операторы сотрудничают с местными компаниями для расширения в нескольких городах. Эта тенденция диверсифицирует модели хостинга по всей Венгрии. Она укрепляет цифровую готовность на национальном уровне и региональный суверенитет данных.

Интеграция возобновляемых источников энергии в проектирование объектов

Операторы интегрируют ветровую, солнечную и геотермальную энергию для долгосрочной устойчивости. Контракты на зеленую энергию снижают зависимость от ископаемых сетей. Это поддерживает низкоуглеродные операции на гипермасштабных и колокационных площадках. Соглашения о покупке электроэнергии стабилизируют затраты на энергию на протяжении десятилетий. Компании стремятся к получению зеленых сертификатов для повышения доверия к бренду. Интеграция районного отопления оптимизирует повторное использование отходов энергии. Это соответствие возобновляемым источникам энергии привлекает интерес глобальных инвесторов. Движение отражает стремление Венгрии согласовать цифровой рост с климатическими целями.

Расширение высокоплотных вычислений и решений для жидкостного охлаждения

Рабочие нагрузки ИИ и ВВП ускоряют спрос на передовые системы охлаждения. Жидкостное погружение и охлаждение напрямую к чипу быстро набирают популярность. Это обеспечивает более высокую плотность стоек без ущерба для стабильности. Местные поставщики модернизируют мощности для поддержки приложений ИИ и рендеринга. Точное охлаждение снижает потери энергии и повышает надежность. Поставщики оборудования запускают модульные жидкостные системы для гипермасштабного использования. Операторы улучшают тепловую эффективность с помощью интеллектуальных платформ управления. Этот переход трансформирует традиционные макеты в устойчивые зоны высокой производительности.

Проблемы рынка

Проблемы рынка

Рост затрат на энергию и риски зависимости от сетей

Рынок инфраструктуры центров обработки данных в Венгрии испытывает напряжение из-за нестабильных цен на энергию. Операторы сильно зависят от национальной сети, что увеличивает операционную уязвимость. Ограниченный доступ к возобновляемым источникам в некоторых регионах влияет на цели устойчивости. Компании испытывают трудности с обеспечением стабильного энергоснабжения в условиях строгих правил по мощности. Более высокие тарифы оказывают давление на модели ценообразования колокации. Это вынуждает разработчиков исследовать возможности генерации на месте и микросетей. Устойчивость инфраструктуры требует более умного хранения энергии и управления нагрузкой. Эти проблемы замедляют выполнение проектов и снижают гибкость инвесторов.

Сложная нормативная база и барьеры при приобретении земель

Разработчики сталкиваются с длительными циклами получения разрешений и высокими затратами на землю в городских зонах. Задержки в получении нормативных одобрений влияют на сроки строительства. Соответствие экологическим требованиям добавляет дополнительные технические требования. Это повышает барьеры для входа для малых игроков. Нехватка квалифицированной рабочей силы усложняет интеграцию и обслуживание систем. Сложные структуры одобрения отпугивают иностранных участников. Компании должны согласовывать множество стандартов для сетей, окружающей среды и защиты данных. Эти бюрократические препятствия ограничивают скорость расширения и масштабируемость рынка.

Возможности рынка

Поддержка правительства и стратегическое географическое положение

Расположение Венгрии между Западной и Восточной Европой создает значительное логистическое преимущество. Рынок инфраструктуры центров обработки данных Венгрии получает выгоду от финансирования цифровой инфраструктуры, поддерживаемого ЕС. Налоговые льготы правительства стимулируют частное участие в инвестициях в данные. Стратегическое размещение рядом с энергетическими и волоконными маршрутами поддерживает крупномасштабные проекты. Это привлекает иностранных гипермасштабных компаний, ищущих региональные точки входа. Альянсы инфраструктуры с телекоммуникационными компаниями укрепляют скорость развертывания. Окружающая среда позволяет осуществлять трансграничный облачный трафик и региональную взаимосвязанность.

Рост спроса, обусловленного ИИ, облачными и периферийными технологиями

ИИ и автоматизация ускоряют вычислительную интенсивность в бизнес-секторах. Принятие периферийных и гибридных облачных технологий увеличивает спрос на оборудование. Это поддерживает новые партнерства по проектированию и строительству и внедрение модульных площадок. Предприятия отдают приоритет региональному хранению для улучшения соответствия и снижения задержек. Отечественные компании ищут индивидуальные пакеты колокации и подключения. Проекты умных городов и IoT расширяют потребности в обработке. Возможности усиливают роль Венгрии как регионального центра вычислений и аналитики.

Сегментация рынка

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры центров обработки данных Венгрии из-за высокой потребности в надежности и постоянного спроса на бесперебойную работу. Механическая и ИТ-инфраструктура следуют за ней благодаря сильному принятию в области оптимизации энергии и модернизации серверов. Гражданские и структурные компоненты набирают популярность благодаря модульным проектам и сейсмической устойчивости. Расширение сегмента отражает интегрированный подход к высокоэффективным, низкообслуживаемым средам, поддерживая рост гипермасштабных и колокационных разработок.

По электрической инфраструктуре

Системы ИБП и PDU лидируют в этом сегменте, обеспечивая бесперебойное питание в критически важных зонах. Компании инвестируют в BESS для управления пиковыми нагрузками и интеграции возобновляемых источников энергии. Улучшения подключения к сети повышают стабильность поставок для гипермасштабных центров. Распределительные устройства и системы передачи расширяют уровни надежности по всем объектам. Производительность этого сегмента формирует операционный фундамент рынка инфраструктуры центров обработки данных Венгрии и влияет на стандарты масштабируемости.

По механической инфраструктуре

Системы охлаждения, включая блоки CRAC и CRAH, доминируют из-за высокой теплоотдачи от плотных стоек. Чиллеры и системы изоляции улучшают управление воздушными потоками и снижают уровни PUE. Насосы и трубопроводные технологии повышают эффективность в нескольких залах. Модульные и водные системы предпочитаются на крупных кампусах. Постоянное улучшение дизайна охлаждения поддерживает стабильный контроль окружающей среды и снижает затраты у крупных операторов.

По гражданской / структурной и архитектурной инфраструктуре

Строительные оболочки, фундаменты и модульное строительство остаются ключевыми для гибкости расширения. Сборные каркасы сокращают сроки проектов и уменьшают капитальные затраты. Структурные инновации повышают устойчивость к климатическим условиям. Поднятые полы и подвесные потолки обеспечивают точность распределения воздуха. Этот сегмент способствует более быстрой масштабируемости рынка инфраструктуры центров обработки данных Венгрии и поддерживает долгосрочную долговечность в планировании инфраструктуры.

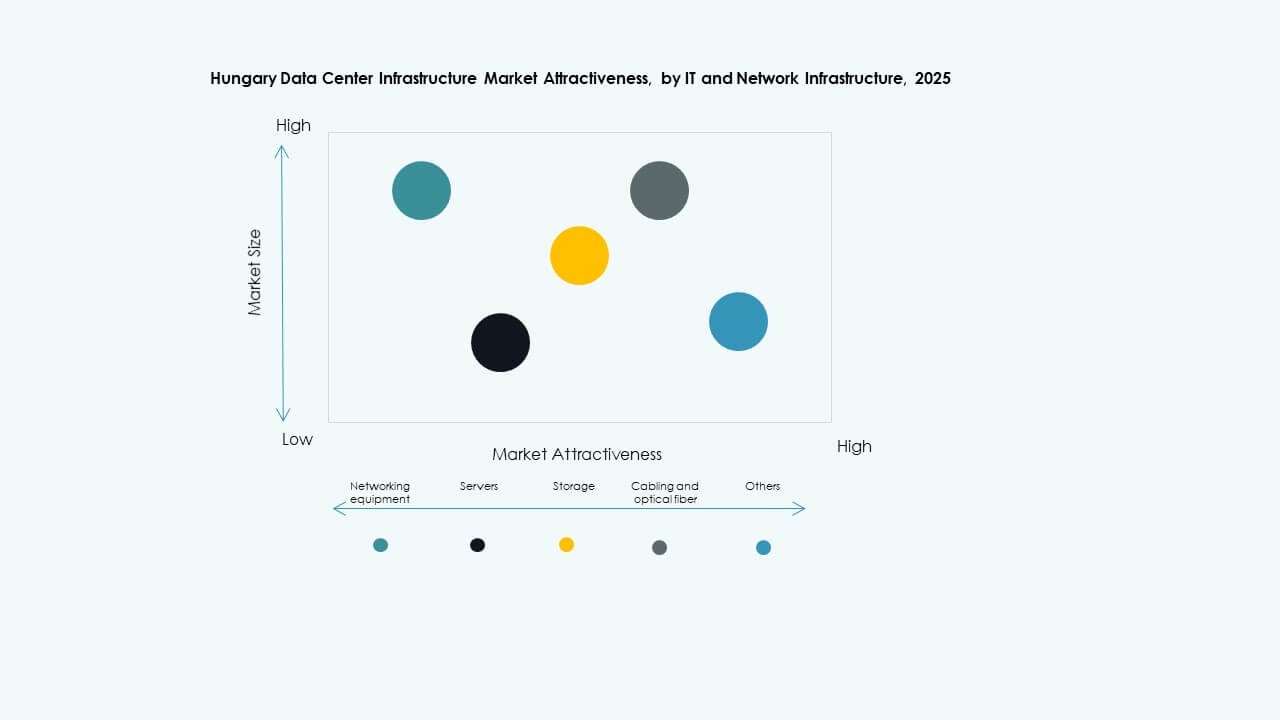

По ИТ и сетевой инфраструктуре

Серверы и системы хранения лидируют в развертываниях с поддержкой продвинутой виртуализации и избыточности. Сетевые кабели и волоконные соединения обеспечивают минимальную задержку между зонами. Стойки и корпуса развиваются в сторону гибких конфигураций для плотных вычислений. Поставщики интегрируют интеллектуальный мониторинг для повышения эффективности рабочих нагрузок. Этот сегмент поддерживает стратегии цифровой трансформации в предприятиях и способствует устойчивой модернизации ИТ в Венгрии.

По типу дата-центра

Центры колокации занимают наибольшую долю благодаря предпочтению предприятий к аутсорсингу. Проекты гипермасштабирования быстро расширяются с приходом глобальных облачных провайдеров в регион. Корпоративные и периферийные дата-центры набирают популярность для частных рабочих нагрузок и локализованной обработки. Рынок инфраструктуры дата-центров в Венгрии выигрывает от смешанных стратегий развертывания, которые сочетают гибкость, соответствие требованиям и экономичность в рамках многопользовательских моделей.

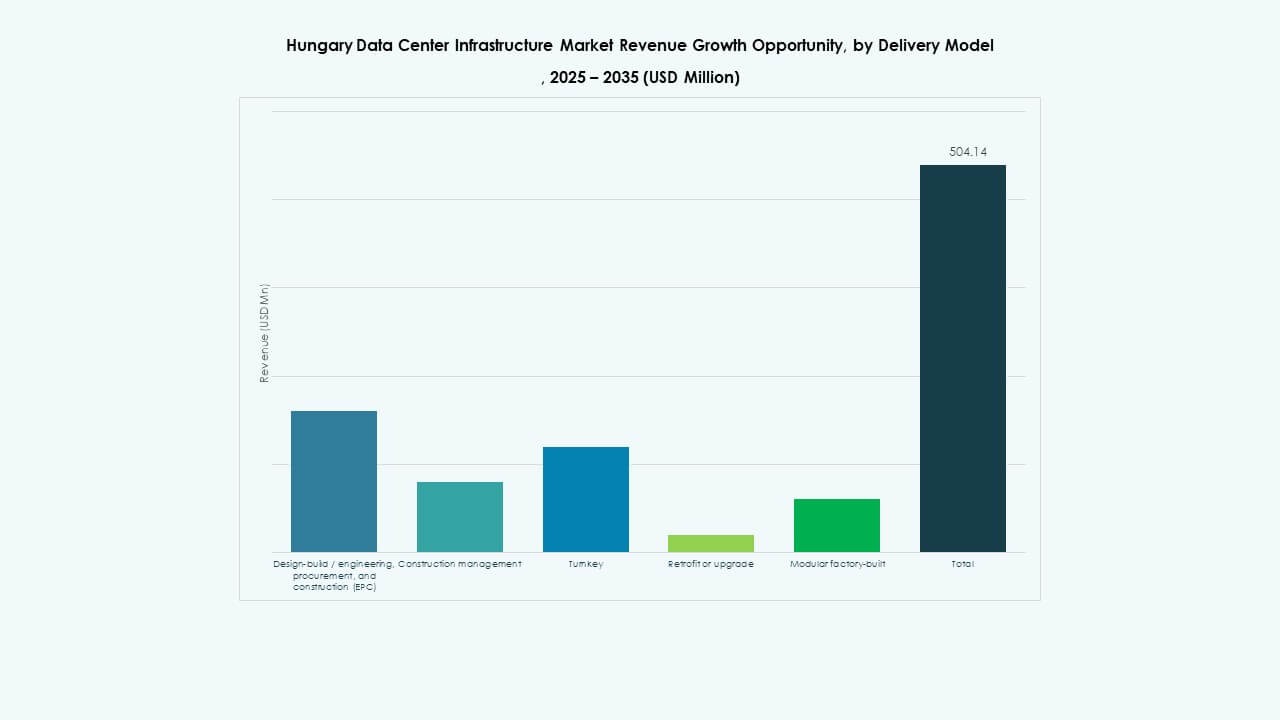

По модели доставки

Модели проектирования и строительства, а также “под ключ” доминируют благодаря более быстрым срокам выполнения. EPC контракты обеспечивают интегрированное управление и контроль качества. Проекты модернизации растут, так как устаревшие объекты обновляют системы охлаждения и энергоснабжения. Модульные решения заводского производства позволяют стандартизацию и портативность. Разнообразие моделей доставки поддерживает индивидуальные решения для различных размеров предприятий и эксплуатационных требований.

По типу уровня

Объекты уровня 3 лидируют в развертываниях, сочетая избыточность и доступность. Объекты уровня 4 постепенно расширяются благодаря инвестициям в гипермасштабирование в ультранадежные среды. Уровни 1 и 2 остаются активными для малых предприятий и периферийных установок. Это разнообразие обеспечивает гибкость для нужд многосегментных пользователей. Такое разнообразие гарантирует эффективное масштабирование рынка инфраструктуры дата-центров Венгрии к глобальным операционным стандартам.

Региональные перспективы

Центральная Венгрия: Основной центр роста

Центральная Венгрия, включая Будапешт, занимает около 60% доли рынка в инвестициях в инфраструктуру данных. Регион выигрывает от продвинутых волоконных сетей, квалифицированной рабочей силы и близости к кластерам предприятий. Он остается фокусной точкой для развертываний гипермасштабирования и колокации. Поддерживаемые государством инновационные парки привлекают новые объекты рядом с существующими ИТ-зонами. Он поддерживает доминирующий рост благодаря сильному доступу к энергии и стабильности политики. Центральная Венгрия остается стратегической базой для региональной экспансии.

- Например, Magyar Telekom увеличила капитальные затраты, исключая лицензии на спектр, на 7,8% в годовом исчислении до 113,3 миллиарда форинтов в 2024 году, благодаря ускоренному развертыванию волоконной сети, достигнув более 3,8 миллиона точек доступа с гигабитными возможностями к концу года.

Западная и Северная Венгрия: Развивающиеся инвестиционные коридоры

Западная и Северная Венгрия наблюдают рост активности в периферийных и модульных объектах. Промышленные коридоры возле Дьёра и Шопрона предлагают доступность земли и потенциал для интеграции возобновляемых источников. Регион вносит около 25% доли рынка, обусловленной цифровизацией логистики и производства. Трансграничная связь с Австрией улучшает избыточность и экспортные возможности. Он привлекает средних разработчиков, исследующих региональное разнообразие и децентрализованные операции. Эти зоны улучшают национальное распределение вычислительных ресурсов.

- Например, 4iG завершила приобретение Vodafone Hungary 31 января 2023 года, получив контрольный пакет акций в размере 51% через Corvinus Zrt. Слияние сделало 4iG вторым по величине оператором связи в Венгрии, укрепив его портфель услуг фиксированного широкополосного доступа, мобильной связи и телевидения по всей стране.

Восточная и Южная Венгрия: Расширение цифрового присутствия

Восточные и южные регионы представляют собой растущий потенциал с вкладом в рынок около 15%. Рост инфраструктуры зависит от правительственного развертывания волоконно-оптических сетей и расширения энергетической сети. Это привлекает малые и средние предприятия, сосредоточенные на локализованной обработке данных. Стратегические усилия направлены на цифровое включение сельских районов и региональную устойчивость. Это играет растущую роль в балансировке национальных нагрузок. Проекты развития укрепляют полную цифровую экосистему Венгрии во всех субрегионах.

Конкурентные инсайты:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Рынок инфраструктуры центров обработки данных в Венгрии характеризуется сильной конкуренцией среди глобальных технологических поставщиков и специалистов по инфраструктуре. Он движим высоким спросом на энергоэффективные, модульные и масштабируемые решения для данных. Установленные компании сосредоточены на расширении местных партнерств для укрепления регионального присутствия. Поставщики оборудования инвестируют в охлаждение с поддержкой ИИ, передовые энергетические системы и платформы автоматизации. Операторы центров обработки данных конкурируют за счет устойчивых дизайнов и надежной производительности. Слияния и поглощения поддерживают интеграцию технологий и диверсификацию услуг. Конкурентное преимущество зависит от устойчивости сети, интеграции возобновляемой энергии и соблюдения требований безопасности. Сильные инновационные потоки и локализованные предложения услуг помогают ключевым поставщикам захватывать растущий спрос предприятий.

Последние события:

- В ноябре 2025 года Vertiv объявила о приобретении компании по обслуживанию систем HVAC PurgeRite примерно за 1 миллиард долларов США. Приобретение направлено на расширение возможностей Vertiv в области жидкостного охлаждения и управления тепловыми процессами для удовлетворения растущего спроса со стороны мощных центров обработки данных, управляемых ИИ. Это улучшает механические инфраструктурные предложения Vertiv в области охлаждения и услуг HVAC.

- В ноябре 2025 года Schneider Electric обеспечила контракты на новые центры обработки данных в США на сумму около 2,3 миллиарда долларов США. Сделки включают основные соглашения о поставках с гипермасштабным оператором и ведущим провайдером колокации для поставки энергетических модулей, систем охлаждения, ИБП и распределительных устройств в 2025–2026 годах.

- В сентябре 2025 года Schneider Electric запустила свои решения EcoStruxure с поддержкой ИИ и жидкостным охлаждением, предназначенные для серверов высокой плотности, поддерживающих рабочие нагрузки на базе графических процессоров NVIDIA, что стало значительным запуском продукта в инфраструктуре центров обработки данных.

- В мае 2025 года NTT DATA объявила об ускоренном расширении своего подразделения Global Data Centers с приобретением земель в Северной Америке, Европе и Азии, поддерживая почти гигаватт запланированной мощности центров обработки данных в рамках инвестиций в размере 10 миллиардов долларов до 2027 года.