Исполнительное резюме:

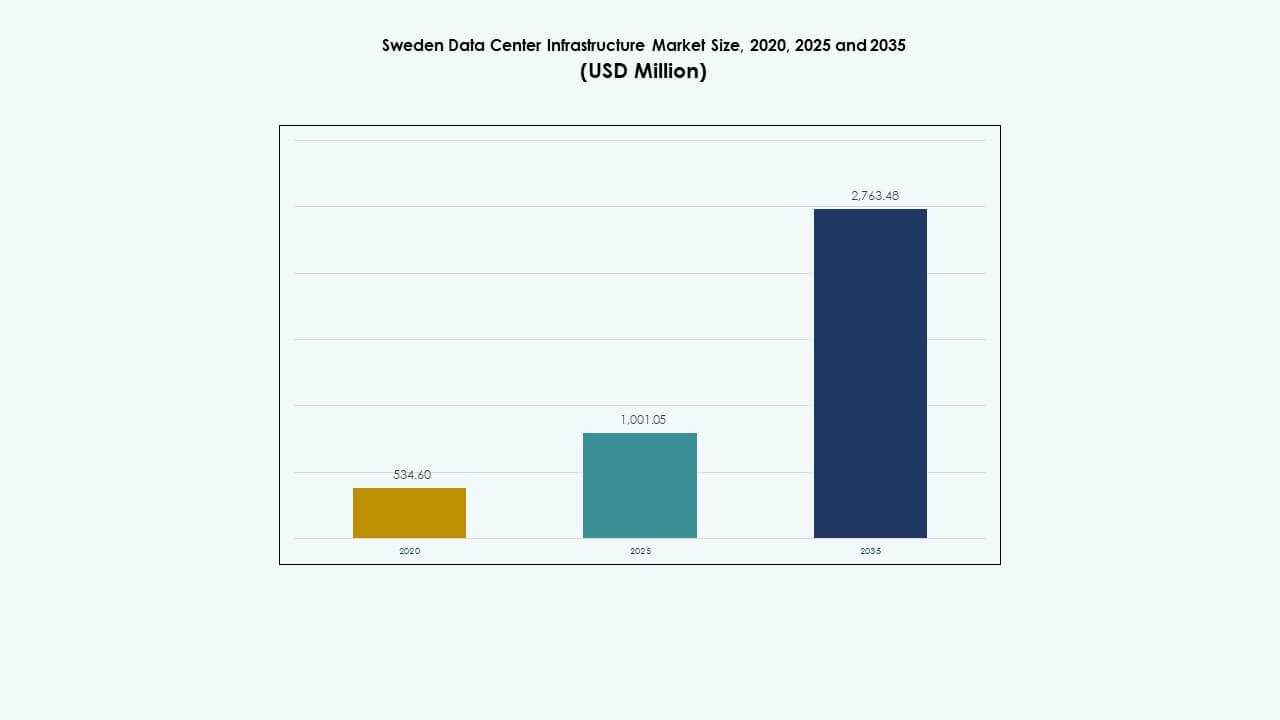

Размер рынка инфраструктуры дата-центров Швеции оценивался в 534,60 млн долларов США в 2020 году, достиг 1 001,05 млн долларов США в 2025 году и, как ожидается, достигнет 2 763,48 млн долларов США к 2035 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 10,62% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров Швеции 2025 |

1 001,05 млн долларов США |

| Рынок инфраструктуры дата-центров Швеции, CAGR |

10,62% |

| Размер рынка инфраструктуры дата-центров Швеции 2035 |

2 763,48 млн долларов США |

Сильное внедрение рабочих нагрузок ИИ, периферийных вычислений и дата-центров на возобновляемых источниках энергии способствует росту рынка. Компании инвестируют в энергоэффективные конструкции и модульные архитектуры для снижения эксплуатационных затрат. Поддержка правительства устойчивой инфраструктуры и трансграничной связи усиливает глобальную конкурентоспособность Швеции в области дата-центров. Ее надежность, стабильность политики и инновационная экосистема делают Швецию стратегическим местом для инвестиций международных гипермасштабных компаний.

Южная и Центральная Швеция лидируют благодаря плотной связности, развитым энергетическим сетям и близости к крупным предприятиям. Северная Швеция быстро развивается благодаря обилию гидроэнергии, низким температурам и наличию больших земельных участков для зеленых дата-центров. Западная и Восточная Швеция демонстрируют умеренный рост, обусловленный ростом периферийных развертываний и расширением регионального спроса на облачные технологии.

Драйверы рынка

Драйверы рынка

Рост интеграции возобновляемых источников энергии и устойчивых конструкций дата-центров

Рынок инфраструктуры дата-центров Швеции растет благодаря строгим требованиям к устойчивости и интеграции зеленой энергии. Операторы полагаются на гидро-, ветровую и биомассовую энергию для сокращения выбросов углерода. Холодный северный климат поддерживает естественные системы охлаждения, снижающие потребление энергии. Крупные игроки инвестируют в технологии жидкостного охлаждения и рекуперации тепла. Эти усилия соответствуют целям Швеции по нулевым выбросам. Устойчивый дизайн снижает эксплуатационные затраты, привлекая инвесторов, ориентированных на ESG. Разработчики дата-центров получают политические стимулы для проектов на основе возобновляемых источников энергии. Надежность сетей правительства повышает доверие инвесторов и долгосрочную энергетическую безопасность.

- Например, Google запустила свой регион облачных вычислений Europe-north2 за пределами Стокгольма в марте 2025 года, поддерживаемый долгосрочными соглашениями о ветровой энергии, превышающими мощность 700 МВт. EcoDataCenter в Фалуне интегрирует возобновляемую энергию с рекуперацией тепла для обеспечения районного отопления для местного производства пеллет, достигая климат-позитивных операций.

Расширение потребностей в облачных вычислениях, ИИ и инфраструктуре IoT

Быстрое внедрение облачных вычислений и рабочих нагрузок ИИ стимулирует обновление инфраструктуры по всей Швеции. Предприятия ищут масштабируемые, высокоплотные дата-центры для поддержки автоматизации и аналитики. Рост числа подключенных устройств увеличивает потребность в хранилищах и сетях с низкой задержкой. Глобальные провайдеры, такие как AWS и Microsoft, расширяют локальные облачные зоны для удовлетворения требований к соблюдению нормативов. Это поддерживает цифровую трансформацию в таких отраслях, как здравоохранение и финансы. Бизнес зависит от передовой инфраструктуры для систем принятия решений на основе ИИ. Эти тенденции увеличивают потоки инвестиций и инновации. Спрос на более быструю передачу данных укрепляет позицию Швеции как технологического центра Северной Европы.

Государственная политика, поощряющая цифровую трансформацию и подключение

Национальные стратегии цифровизации стимулируют значительные инвестиции в подключение и ИТ-системы. Государство поддерживает отрасли, основанные на данных, через налоговые льготы и упрощенное лицензирование. Волоконно-оптические сети и развертывание 5G укрепляют экосистему дата-центров Швеции. Местные власти продвигают устойчивое строительство с поддержкой зонирования земель и партнерствами в области возобновляемой энергии. Бизнес использует эти рамки для ускорения модернизации и внедрения облачных технологий. Это поддерживает развитие новых периферийных и колокационных объектов. Улучшенная пропускная способность и трансграничное подключение привлекают гипермасштабных и корпоративных арендаторов. Регуляторная ясность укрепляет доверие среди международных инвесторов и облачных операторов.

Инновации в области энергоэффективности и технологий интеллектуального охлаждения

Постоянные инновации в области энергоэффективности и охлаждения формируют конкурентоспособность инфраструктуры. Операторы используют системы оптимизации энергии на основе ИИ для балансировки эффективности рабочих нагрузок. Продвинутые модульные конструкции улучшают масштабируемость и время установки. Гибридные системы, сочетающие воздушное и жидкостное охлаждение, повышают надежность и эффективность использования энергии (PUE). Рынок инфраструктуры дата-центров Швеции выигрывает от такой технологической эффективности. Аккумуляторные системы на возобновляемых источниках энергии обеспечивают надежность резервного копирования. Цифровые двойники и автоматизация улучшают мониторинг активов и управление жизненным циклом. Эти инновации обеспечивают стабильное время работы и устойчивое расширение.

- Например, EcoDataCenter управляет крупномасштабным кампусом дата-центров в Борленге, спроектированным с модульной архитектурой и полностью работающим на возобновляемой энергии. Компания сосредоточена на операциях с низким уровнем выбросов углерода и сотрудничает с RISE для продвижения технологий жидкостного охлаждения и оптимизации энергии на основе ИИ для устойчивой проверки производительности.

Тенденции рынка

Растущее внедрение модульных и сборных решений для дата-центров

Отрасль движется в сторону модульного строительства для удовлетворения потребностей в развертывании с учетом временных ограничений. Сборные системы позволяют быстрее доставлять с уменьшением трудозатрат на месте. Гибкая масштабируемость делает их подходящими для корпоративных и периферийных сред. Рынок инфраструктуры дата-центров Швеции использует эти системы для сельских и городских установок. Энергоэффективные сборные модули сокращают отходы во время сборки. Строительные компании принимают модели проектирования и строительства для точного контроля. Модульные системы снижают капитальные риски для операторов, выходящих на новые регионы. Уровни внедрения растут благодаря стабильному качеству и скорости выполнения.

Внедрение ИИ, автоматизации и технологии цифровых двойников для управления объектами

Искусственный интеллект и инструменты автоматизации теперь управляют эффективным управлением центрами обработки данных. Предиктивное обслуживание с помощью датчиков минимизирует время простоя и потери ресурсов. Операторы используют цифровые двойники для мониторинга воздушного потока, тепловых нагрузок и энергопотребления. ИИ улучшает системы безопасности и динамическое распределение рабочих нагрузок. Он помогает автоматически балансировать операции по электропитанию и охлаждению. Рынок инфраструктуры центров обработки данных в Швеции внедряет эти инструменты для улучшения времени безотказной работы и надежности. Автоматизация снижает необходимость ручного вмешательства в сложных средах центров обработки данных. Улучшения в эффективности напрямую снижают эксплуатационные расходы на крупных кампусах.

Увеличение инвестиций в периферийные центры обработки данных для приложений с низкой задержкой

Рост IoT и услуг в реальном времени стимулирует расширение периферийных объектов. Бизнесу требуется локальная вычислительная мощность для минимизации задержек в критически важных рабочих нагрузках. Периферийная инфраструктура поддерживает умные городские структуры, телемедицину и автономный транспорт. Телекоммуникационные компании сотрудничают с облачными провайдерами для развертывания микроцентров обработки данных. Это укрепляет покрытие услуг в удаленных районах. Рынок инфраструктуры центров обработки данных в Швеции наблюдает рост развертываний вблизи городских центров. Периферийные модели дополняют гипермасштабные объекты, разгружая региональный трафик. Спрос на периферийные центры, подключенные к 5G, продолжает ускорять диверсификацию инфраструктуры.

Фокус на повторное использование тепла и системы восстановления энергии в холодном климате

Операторы в Швеции интегрируют системы центрального отопления в центры обработки данных. Эти системы перенаправляют избыточное тепло в жилые и промышленные сети. Повторное использование энергии улучшает рейтинги устойчивости и привлекает корпоративных клиентов с экологическими целями. Муниципальные партнерства упрощают структуры подключения для инфраструктуры обмена теплом. Рынок инфраструктуры центров обработки данных в Швеции наблюдает рост проектов по повторному использованию тепла в Стокгольме и Лулео. Эти модели снижают выбросы углерода и максимизируют общую энергоэффективность. Операторы получают признание за поддержку моделей циркулярной экономики. Устойчивый дизайн становится отличительной чертой в конкурентных тендерах.

Проблемы рынка

Рост стоимости энергии и ограничения доступности электроэнергии

Рынок инфраструктуры центров обработки данных в Швеции сталкивается с ограничениями из-за колебаний стоимости электроэнергии. Хотя возобновляемые ресурсы в изобилии, сезонные колебания влияют на поставки электроэнергии. Операторам необходимо планировать стабильность сети на фоне расширения высокой мощности. Энергоемкие рабочие нагрузки ИИ и ВЦУ увеличивают спрос на местные коммунальные службы. Высокие цены на энергию оказывают давление на прибыльность для колокационных и гипермасштабных провайдеров. Ограниченная доступность подстанций вблизи промышленных зон задерживает утверждение проектов. Разработчики инвестируют в хранение энергии и оптимизацию сетей для снижения рисков. Балансировка устойчивости и мощности остается основной проблемой отрасли.

Задержки в цепочке поставок и сложность регулирования в инфраструктурных проектах

Разработчики центров обработки данных сталкиваются с задержками в поставках оборудования. Зависимость от импорта критически важного оборудования увеличивает сроки реализации проектов. Процессы экологической экспертизы и утверждения землепользования замедляют циклы строительства. Рынок инфраструктуры центров обработки данных в Швеции сталкивается с сложными разрешительными процедурами для крупных строек. Недостаток квалифицированной рабочей силы в механических и электрических профессиях увеличивает затраты на проекты. Логистические трудности влияют на транспортировку тяжелых охлаждающих и энергетических блоков в удаленные районы. Бизнесы управляют этими проблемами через локальные закупки и продвинутое планирование. Регуляторные реформы могут упростить развертывание будущих объектов.

Возможности рынка

Рост прямых иностранных инвестиций и расширение гипермасштабных кампусов

Иностранные инвесторы выбирают Швецию за ее устойчивую энергетическую структуру и надежную сеть. Глобальные гипермасштабные компании расширяют региональные кампусы для удовлетворения спроса на облачные услуги в Европе. Рынок инфраструктуры дата-центров в Швеции выигрывает от международных партнерств и притока капитала. Сильная политическая стабильность привлекает долгосрочные инфраструктурные обязательства. Растущая цифровизация предприятий открывает возможности для управляемого хостинга и услуг колокации. Развивающиеся регионы рядом со Стокгольмом и Мальмё привлекают новые разработки. Спрос на многомегаваттные кампусы продолжает расти по всему Северу.

Появление сертификаций зеленых дата-центров и передовых решений для охлаждения

Новые стандарты устойчивости создают возможности для передовых объектов с зеленой сертификацией. Операторы используют системы охлаждения с управлением ИИ и системы погружного охлаждения для снижения коэффициентов PUE. Рынок инфраструктуры дата-центров в Швеции выигрывает от экологических сертификаций, которые привлекают глобальных клиентов. Производители разрабатывают энергосберегающее оборудование для адаптации к местному климату. Интеграция с системой централизованного отопления дополнительно повышает ценность объектов. Инвесторы предпочитают разработчиков, соответствующих стандартам ISO 14001 и EN 50600. Этот сдвиг укрепляет лидерство Швеции в области климатически умной цифровой инфраструктуры.

Сегментация рынка

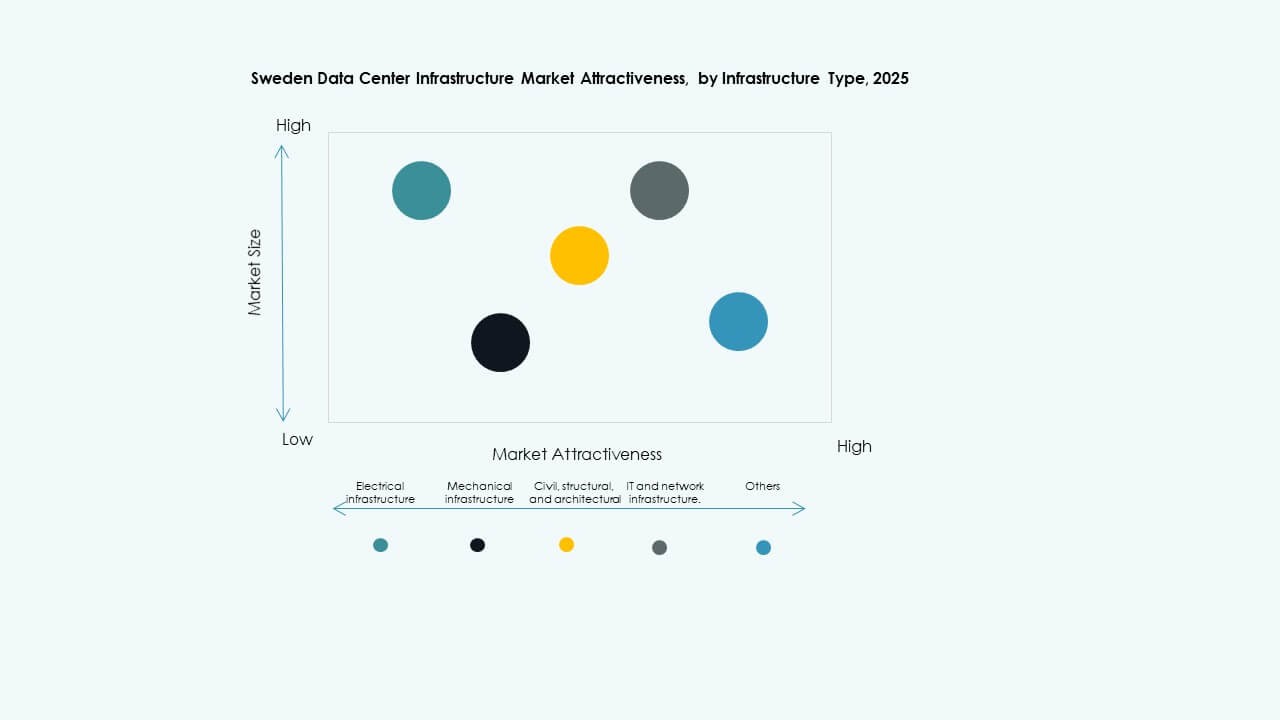

По типу инфраструктуры

Электрическая инфраструктура доминирует благодаря сильному акценту на надежность и избыточность энергии. Операторы внедряют передовые сетевые соединения и системы ИБП для обеспечения непрерывности 24/7. Механические системы приобретают значение в дата-центрах холодных регионов, подчеркивая эффективность охлаждения. ИТ и сетевая инфраструктура развиваются с серверами, готовыми к ИИ, и высокоскоростными соединениями. Гражданские и структурные рамки поддерживают модульную масштабируемость. Рынок инфраструктуры дата-центров в Швеции демонстрирует сбалансированный рост по всем типам, хотя энергетические системы занимают наибольшую долю.

По электрической инфраструктуре

Системы бесперебойного питания (ИБП) являются основой критически важных операций. Системы хранения энергии на батареях (BESS) растут с интеграцией возобновляемых источников. PDU и распределительные устройства повышают безопасность распределения и управление нагрузкой. Подключения к коммунальной сети обеспечивают устойчивую работу в периоды пиковых нагрузок. Рынок инфраструктуры дата-центров в Швеции движется к гибридным энергетическим топологиям. Появляющиеся системы мониторинга на основе ИИ улучшают энергоэффективность. Электрическая надежность остается ключевым критерием покупки для крупных операторов.

По механической инфраструктуре

Инфраструктура охлаждения претерпевает значительные инновации в дата-центрах Швеции. Воздушно-охлаждаемые чиллеры и блоки CRAC/CRAH доминируют благодаря благоприятному климату Северных стран. Системы изоляции улучшают контроль температуры, снижая энергопотребление. Насосы и трубопроводы обеспечивают эффективное жидкостное охлаждение в средах с высокой плотностью. Рынок инфраструктуры дата-центров в Швеции акцентирует внимание на механических решениях с низким PUE. Инструменты управления охлаждением на основе ИИ получают широкое распространение. Надежность и модульная масштабируемость остаются приоритетами в дизайне.

По гражданской / структурной и архитектурной инфраструктуре

Структурные системы используют сборные модули и экологически чистые материалы. Поднятые полы улучшают поток воздуха, а передовая изоляция поддерживает тепловую стабильность. Современные здания интегрируют стальные суперструктуры и композитные оболочки для долговечности. Рынок инфраструктуры дата-центров в Швеции сосредоточен на модульном строительстве для скорости и гибкости. Оптимизация дизайна улучшает сейсмическую безопасность и энергетическую эффективность. Устойчивое архитектурное проектирование укрепляет амбиции Швеции по достижению углеродной нейтральности.

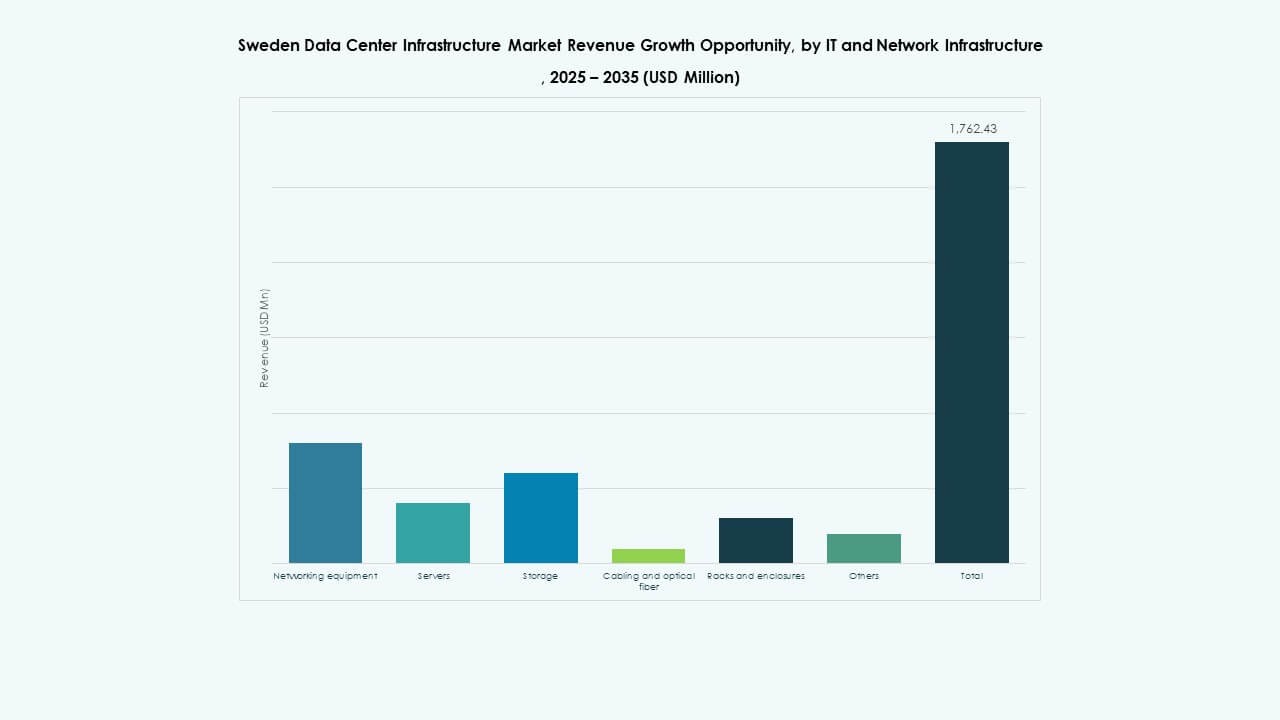

По ИТ и сетевой инфраструктуре

Серверы, хранилища и высокоскоростное сетевое оборудование являются основой ИТ-инфраструктуры. Растет спрос на волоконную кабельную продукцию и масштабируемые стойки. Рабочие нагрузки ИИ стимулируют более сильные инвестиции в вычислительные кластеры на базе GPU. Рынок инфраструктуры дата-центров в Швеции интегрирует автоматизированное управление сетью для повышения эффективности. Современное оборудование поддерживает приложения, чувствительные к задержкам. Облачные соединения связывают национальные и региональные объекты без проблем. ИТ-инфраструктура остается центром инноваций экосистемы.

По типу дата-центра

Гипермасштабные дата-центры занимают наибольшую долю рынка благодаря быстрому расширению облаков. Колокационные объекты обслуживают малые и средние предприятия, стремящиеся к экономичной масштабируемости. Корпоративные и периферийные центры появляются для поддержки региональных рабочих нагрузок. Рынок инфраструктуры дата-центров в Швеции развивается с гибридными установками, связывающими облачные и периферийные узлы. Рост гипермасштабов согласуется с близостью к возобновляемым источникам энергии. Компактные модульные конструкции предназначены для локализованных приложений.

По модели поставки

Модели проектирования и строительства, а также EPC доминируют благодаря предсказуемым затратам и более быстрому выполнению. Модульные заводские решения набирают популярность для небольших внедрений. Комплексное строительство привлекает гипермасштабные компании, требующие полной интеграции проекта. Увеличивается количество проектов по модернизации и обновлению для обновления устаревших активов. Рынок инфраструктуры дата-центров в Швеции использует гибридные модели поставки для гибкости. Оптимизированное управление строительством обеспечивает масштабируемость и соответствие требованиям.

По типу уровня

Дата-центры уровня 3 доминируют благодаря высокой доступности и избыточности. Объекты уровня 4 привлекают критически важные отрасли, такие как финансы и государственные учреждения. Центры уровня 1 и уровня 2 продолжают поддерживать потребности малых предприятий. Рынок инфраструктуры дата-центров в Швеции стремится к внедрению более высоких уровней. Надежность и стандарты сертификации остаются ключевыми факторами принятия решений. Рост дизайнов уровня 3+ согласуется с растущим спросом на безопасную колокацию.

Региональные инсайты

Южная и Центральная Швеция – ведущие центры для гипермасштабного расширения (доля рынка: ~52%)

Южные и центральные регионы, включая Стокгольм, доминируют благодаря превосходной связности и доступности энергии. Основные гипермасштабные кампусы сосредоточены возле подстанций и волоконных коридоров. Рынок инфраструктуры дата-центров в Швеции процветает в этой зоне благодаря обильной интеграции возобновляемых источников. Стокгольм служит национальным цифровым хребтом. Регион выигрывает от стратегических логистических и охлаждающих преимуществ. Постоянная поддержка правительства укрепляет масштабируемость инфраструктуры.

Северная Швеция – развивающийся коридор дата-центров на зеленой энергии (доля рынка: ~32%)

Северные районы, включая Лулео и Буден, лидируют в области центров обработки данных на возобновляемых источниках энергии. Обилие гидроэнергии и холодный климат повышают энергоэффективность. Рынок инфраструктуры центров обработки данных Швеции растет благодаря экологическим инициативам, поддерживаемым финансированием ЕС. Регион привлекает международных операторов, строящих устойчивые кампусы. Низкие затраты на энергию и доступ к арктическому охлаждению усиливают его привлекательность. Инвестиции в высоковольтные сети расширяют будущие мощности в этом коридоре.

- Например, центр обработки данных atNorth в Будене обеспечивает PUE 1.07, используя 100% возобновляемую гидроэнергию и бесплатное арктическое воздушное охлаждение. Рынок инфраструктуры центров обработки данных Швеции растет благодаря экологическим инициативам, поддерживаемым финансированием ЕС и сильной политике устойчивого развития.

Западная и Восточная Швеция – Вторичные кластеры роста (Доля рынка: ~16%)

Западные и восточные субрегионы испытывают рост колокации и развертывания на границе. Гётеборг и Уппсала привлекают региональные предприятия, расширяющие цифровые операции. Рынок инфраструктуры центров обработки данных Швеции здесь видит проекты малого и среднего масштаба. Улучшенные волоконные маршруты связывают эти города с национальными узлами. Новые игроки внедряют модульные центры для обслуживания нишевых секторов. Продолжающаяся урбанизация и цифровое внедрение поддерживают стабильный рост в этих зонах.

- Например, кампус Microsoft в Гавле возле Уппсалы включает такие объекты, как GVX01, GVX02 и GVX21, разработанные для поддержки региональных вычислений на границе через интегрированную инфраструктуру питания и связи.

Конкурентные Инсайты:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell, Inc.

- Cisco Systems, Inc.

- Equinix, Inc.

- Digital Realty Trust, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu

- Eaton Corporation plc

Конкурентная среда на рынке инфраструктуры центров обработки данных Швеции включает в себя сочетание глобальных поставщиков инфраструктуры и крупных операторов центров обработки данных. Schneider Electric, ABB и Vertiv конкурируют в области решений по питанию, охлаждению и управлению энергией. Dell и Cisco поставляют серверы, сетевое оборудование и ИТ-инфраструктуру. Операторы, такие как Equinix и Digital Realty, предлагают услуги колокации и гипермасштабных объектов. Huawei и Fujitsu добавляют альтернативное ИТ-оборудование и сетевые решения, в то время как Eaton предоставляет дополнительную энергетическую инфраструктуру. Компании конкурируют по надежности, энергоэффективности, устойчивому дизайну и модульным постройкам. Давление на поддержку высокоплотных рабочих нагрузок и облачных сервисов стимулирует инновации. Инвесторы выбирают игроков с проверенной репутацией в области времени безотказной работы, экологических характеристик и масштабируемой инфраструктуры.

Последние события:

- В августе 2025 года компании Edgemode и Vertical Data объявили о стратегическом сотрудничестве для разработки 20 МВт дата-центра в Швеции, оптимизированного под ИИ, совмещая возможности возобновляемой энергии с опытом в области аппаратного обеспечения ИИ.

- В июне 2025 года Brookfield Asset Management объявила о планах инвестировать до 10 миллиардов долларов в строительство крупного дата-центра для ИИ в Швеции, нацеленного на рост гипермасштабной инфраструктуры.

- В марте 2025 года Google Cloud запустила свой 42-й облачный регион в Швеции, улучшая цифровую инфраструктуру для местных компаний и организаций с помощью передовых облачных технологий.