Краткое содержание:

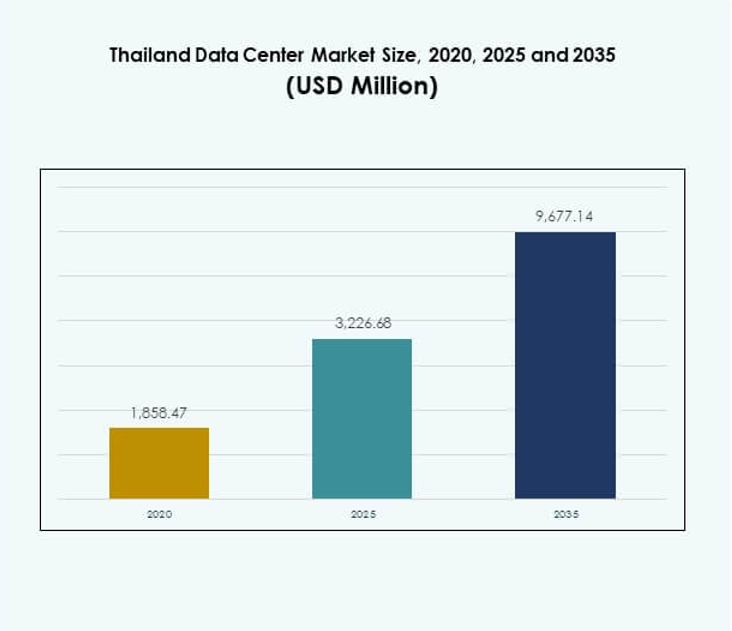

Объем рынка центров обработки данных в Таиланде оценивался в 1,858.47 миллиона долларов США в 2020 году, до 3,226.68 миллиона долларов США в 2025 году и, как ожидается, достигнет 9,677.14 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 11.53% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Таиланда 2025 |

3,226.68 миллиона долларов США |

| Рынок центров обработки данных Таиланда, CAGR |

11.53% |

| Размер рынка центров обработки данных Таиланда 2035 |

9,677.14 миллиона долларов США |

Рынок подпитывается быстрым внедрением облачных вычислений, ИИ, IoT и технологий 5G, создавая спрос на передовые колокационные и гипермасштабные объекты. Предприятия все чаще полагаются на гибридные модели для управления конфиденциальными данными, оптимизируя масштабируемость и эффективность. Поддерживаемые правительством цифровые политики, наряду с растущими инвестициями в развитие умных городов, укрепляют расширение инфраструктуры. Это позиционирует рынок как критически важный центр для бизнеса и инвесторов, стремящихся к долгосрочному цифровому росту в Юго-Восточной Азии. Бангкок доминирует как ведущий регион с наибольшей концентрацией гипермасштабных и колокационных объектов, поддерживаемых сильным спросом со стороны предприятий и надежной связью. Восточный экономический коридор становится стратегической зоной роста благодаря промышленному расширению и благоприятным правительственным стимулам. Северные и провинциальные регионы развиваются стабильно с внедрением периферийных и модульных решений, обслуживая местные предприятия, здравоохранение и образовательные сектора. Такое региональное распределение подчеркивает сбалансированный подход Таиланда к развитию цифровой инфраструктуры по всей стране.

Движущие силы рынка

Рост цифровой трансформации и миграции в облако стимулирует рост инфраструктуры

Рынок центров обработки данных в Таиланде выигрывает от быстрой цифровой трансформации в различных отраслях. Предприятия переносят критически важные рабочие нагрузки на облачные платформы для улучшения масштабируемости и гибкости. Увеличение использования услуг SaaS, IaaS и PaaS ускоряет спрос на современные объекты. Глобальные и местные облачные провайдеры расширяют свое присутствие для поддержки внедрения облачных технологий предприятиями. Это создает возможности для колокации, гипермасштабных и гибридных моделей. Инициативы правительства, продвигающие стратегии “цифровой в первую очередь”, дополнительно поддерживают экосистему. Миграция в облако повышает операционную эффективность, удовлетворяя изменяющиеся потребности клиентов. Инвесторы видят в этом росте сигнал долгосрочной стабильности.

Рост трафика данных от IoT, 5G и внедрения ИИ в различных секторах

Рынок дата-центров Таиланда испытывает резкий рост трафика данных от устройств IoT, сетей 5G и приложений на основе ИИ. Предприятия внедряют решения для периферийных вычислений для эффективной обработки данных в реальном времени. Растущее принятие инициатив умных городов создает потребности в обработке данных в крупном масштабе. Операторы связи расширяют инфраструктуру 5G, стимулируя спрос на серверные мощности высокой плотности. Аналитика на основе ИИ требует специализированной инфраструктуры, оптимизированной для рабочих нагрузок машинного обучения. Это стимулирует инвестиции в энергоэффективное оборудование и системы охлаждения. Облачные платформы поддерживают внедрение ИИ на уровне предприятий и национальном уровне. Интеграция цифровых экосистем подчеркивает стратегическую роль дата-центров.

- Например, True IDC объявила об инвестиции более 10 миллиардов бат для расширения своих дата-центров в Восточном Бангна и Северном Муангтонге, добавив 41 МВт мощности и интегрировав технологии высокой плотности и жидкостного охлаждения для поддержки приложений ИИ и 5G.

Инновации предприятий и гибридные ИТ-стратегии, повышающие конкурентоспособность рынка

Бизнес в Таиланде все чаще принимает гибридные ИТ-модели для балансировки гибкости облака с контролем на месте. Рынок дата-центров Таиланда растет, поскольку предприятия требуют безопасной среды для чувствительных рабочих нагрузок. Гибридные стратегии позволяют оптимизировать затраты и оперативную гибкость. Участники отрасли интегрируют инструменты оркестрации и автоматизации для упрощения рабочих процессов. Цифровые инновации в таких секторах, как BFSI, здравоохранение и розничная торговля, стимулируют потребности в безопасном размещении данных. Это укрепляет спрос на модульные и масштабируемые конструкции. Предприятия отдают приоритет решениям, поддерживающим интеграцию мультиоблака. Принятие гибридных ИТ-подходов позиционирует Таиланд как конкурентоспособный центр для регионального предоставления услуг.

- Например, в 2025 году NTT Data инвестировала 90 миллионов долларов США в строительство своего дата-центра Bangkok 3 (BKK3) в Чонбури, предоставляя до 12 МВт ИТ-мощности и адаптированные гибридные облачные услуги для поддержки банковских, розничных и медицинских компаний, мигрирующих чувствительные рабочие нагрузки в безопасные, модульные среды.

Регулирование правительства, требования к соблюдению и безопасности, формирующие инвестиции

Строгие требования к соблюдению побуждают предприятия размещать данные локально в регулируемых объектах. Рынок дата-центров Таиланда соответствует кибербезопасным рамкам и правилам конфиденциальности для соответствия стандартам доверия клиентов. BFSI и государственные учреждения отдают приоритет сертифицированным объектам с высокими мерами безопасности. Соблюдение способствует инвестициям в сертифицированные по ISO и оцененные по уровню центры. Растущие киберугрозы подчеркивают важность управляемых услуг безопасности. Это создает возможности для поставщиков, предлагающих передовую защиту. Глобальные компании рассматривают ясность регулирования как фактор, способствующий выходу на рынок. Инвестиции, ориентированные на безопасность, обеспечивают устойчивый спрос на соответствующую инфраструктуру.

Тенденции рынка

Появление зеленых дата-центров с акцентом на энергоэффективность и устойчивость

Устойчивость становится критической тенденцией на рынке дата-центров Таиланда. Операторы внедряют возобновляемую энергию, передовые системы охлаждения и программы повторного использования энергии. Объекты интегрируют жидкостное охлаждение и системы на основе ИИ для снижения потерь энергии. Зеленые дата-центры соответствуют корпоративным обязательствам ESG и климатическим целям правительства. Инвесторы отдают приоритет проектам, демонстрирующим сокращение углеродного следа и энергоэффективность. Это укрепляет позицию Таиланда в развитии устойчивой инфраструктуры. Зеленые сертифицированные проекты также повышают лояльность клиентов и репутацию бренда. Тенденция отражает переход к экологически ответственным операциям.

Быстрое расширение колокационных и гипермасштабных объектов для поддержки роста предприятий

Колокационные и гипермасштабные объекты доминируют в новых инвестициях на рынке центров обработки данных Таиланда. Глобальные провайдеры облачных услуг и телекоммуникационные операторы лидируют в расширении мощностей. Предприятия предпочитают модели колокации за их гибкость, более низкие затраты и масштабируемость. Гипермасштабные кампусы поддерживают крупномасштабные рабочие нагрузки ИИ, Интернета вещей и больших данных. Растущее внедрение облачных технологий предприятиями стимулирует спрос на инфраструктуру гипермасштабного уровня. Это способствует сотрудничеству между местными разработчиками и глобальными игроками. Рост колокации поддерживает малые и средние предприятия, стремящиеся к надежным хостинговым средам. Эти типы объектов набирают сильный импульс на развивающемся рынке Таиланда.

Интеграция передового мониторинга и автоматизации для повышения операционной эффективности

Автоматизация и системы мониторинга на основе ИИ формируют рынок центров обработки данных Таиланда. Операторы внедряют платформы DCIM, оркестрации и предиктивного обслуживания. Автоматизированные инструменты сокращают время простоя и оптимизируют управление мощностями. Объекты повышают эффективность, применяя машинное обучение для балансировки рабочих нагрузок. Автоматизация обеспечивает бесперебойную работу в мультиоблачной среде с минимальным ручным вмешательством. Это увеличивает надежность и доверие клиентов к поставщикам услуг. Предприятия предпочитают центры обработки данных, предоставляющие предиктивные инсайты для оптимизации ИТ. Внедрение автоматизации позиционирует Таиланд как современный центр цифровой инфраструктуры.

Рост периферийных и модульных развертываний для локализованной обработки

Периферийные и модульные объекты расширяются на рынке центров обработки данных Таиланда для удовлетворения требований, чувствительных к задержкам. Телекоммуникационные и корпоративные операторы размещают периферийные узлы ближе к пользователям. Умные города и экосистемы Интернета вещей полагаются на локальные вычислительные мощности. Модульные конструкции позволяют быстрее развертывать с меньшими первоначальными затратами. Это помогает поставщикам услуг быстро реагировать на региональные изменения спроса. Периферийные развертывания поддерживают услуги, работающие на базе 5G, в ключевых городских центрах. Модульные системы повышают масштабируемость без нарушения существующих операций. Эта тенденция расширяет инфраструктурный ландшафт в Таиланде.

Проблемы рынка

Высокое энергопотребление, затраты на инфраструктуру и экологические проблемы

Рынок центров обработки данных Таиланда сталкивается с проблемами, связанными с высоким энергопотреблением и затратами на инфраструктуру. Операторам сложно сбалансировать расширение мощностей с целями устойчивого развития. Доступность электроэнергии и стабильность сети остаются проблемами в регионах с высокой плотностью. Энергоемкие системы охлаждения увеличивают операционные расходы. Это вынуждает поставщиков инвестировать в альтернативные решения, такие как жидкостное охлаждение и возобновляемая энергия. Рост тарифов на электроэнергию создает финансовую нагрузку на управление объектами. Строительство гипермасштабных кампусов требует значительных первоначальных инвестиций. Экологические проблемы также накладывают более строгие нормативы на операции с высоким уровнем выбросов углерода.

Дефицит кадров, угрозы кибербезопасности и сложный ландшафт соответствия

Рынок центров обработки данных Таиланда сталкивается с нехваткой квалифицированных кадров и сложными требованиями к соответствию. Ограниченная доступность ИТ-специалистов задерживает проекты цифровой трансформации. Организации сталкиваются с возрастающими рисками кибератак, нацеленными на чувствительные рабочие нагрузки. Соответствие международным стандартам и местным нормативным требованиям создает финансовые и операционные проблемы. Это стимулирует спрос на специализированные управляемые услуги. Предприятия ищут объекты, предлагающие многоуровневую безопасность и соответствие нормативным требованиям. Нехватка кадров замедляет внедрение передовой автоматизации и инфраструктуры на основе ИИ. Эти факторы создают барьеры для устойчивого долгосрочного роста.

Возможности рынка

Рост иностранных инвестиций и региональное позиционирование как цифрового хаба

Рынок центров обработки данных Таиланда выигрывает от роста прямых иностранных инвестиций. Глобальные провайдеры гипермасштабных и колокационных услуг расширяют мощности в стратегически важных местах. Позиция Таиланда как регионального цифрового хаба привлекает транснациональные корпорации. Межграничная связь с Юго-Восточной Азией усиливает его привлекательность. Это способствует партнерству между телекоммуникационными провайдерами и глобальными операторами. Инвесторы сосредоточены на возможностях роста в густонаселенных городских регионах. Сильная экономическая политика поддерживает долгосрочные обязательства. Эти возможности подчеркивают роль Таиланда в развитии региональной цифровой инфраструктуры.

Внедрение ИИ, 5G и Индустрии 4.0 для стимулирования спроса на объекты нового поколения

Рынок центров обработки данных Таиланда получает возможности благодаря внедрению ИИ, 5G и Индустрии 4.0. Предприятия внедряют новые технологии, требующие продвинутых вычислительных мощностей. Умное производство, автономные системы и решения в области здравоохранения стимулируют локализованные потребности в обработке данных. Это способствует развитию периферийных, модульных и высокоплотных объектов. Интеграция ИИ ускоряет спрос на специализированное оборудование и эффективные системы охлаждения. Развертывание 5G расширяет региональную связь для предприятий. Инициативы Индустрии 4.0 поощряют сотрудничество частного сектора и правительства. Эти тенденции создают значительный потенциал роста для рынка.

Сегментация рынка

По компонентам

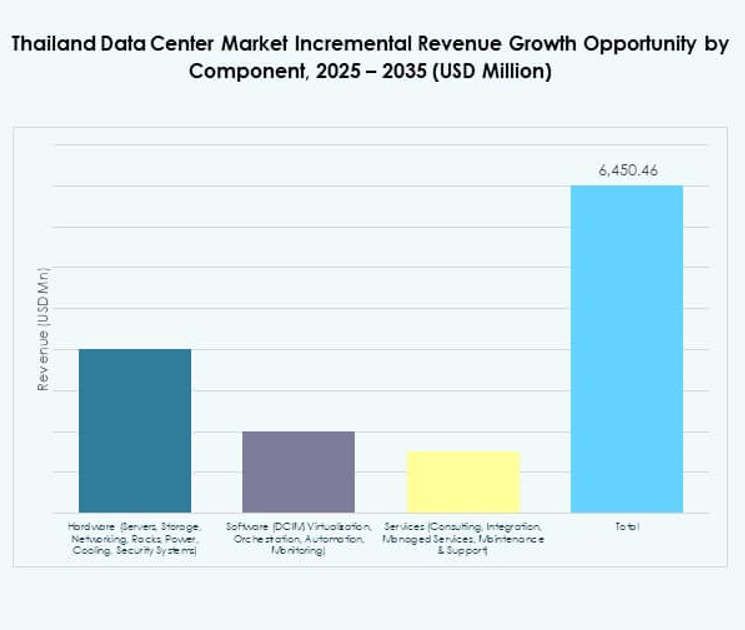

Оборудование доминирует на рынке центров обработки данных Таиланда благодаря высокому спросу на серверы, системы хранения и охлаждения. Высокоплотные приложения требуют продвинутых стоек и энергосистем для обеспечения стабильности работы. Системы охлаждения и безопасности находят широкое применение в гипермасштабных объектах. Программные сегменты, такие как DCIM и автоматизация, стабильно растут, улучшая возможности мониторинга и оркестрации. Услуги, включая управляемый хостинг и интеграцию, также набирают популярность. Сегмент оборудования остается доминирующим благодаря своей критической роли в расширении мощностей и эффективности.

По типу центра обработки данных

Гипермасштабные и колокационные объекты лидируют на рынке центров обработки данных Таиланда. Гипермасштабные центры привлекают глобальных облачных провайдеров благодаря своей масштабируемости. Колокационные объекты привлекают предприятия и малые и средние предприятия с меньшими капитальными затратами. Корпоративные центры обработки данных остаются актуальными для размещения критически важных рабочих нагрузок. Периферийные и модульные развертывания набирают популярность для удовлетворения потребностей в низкой задержке. Облачные и интернет-центры обработки данных растут по мере расширения SaaS и цифровых услуг. Мегацентры ограничены, но значительно способствуют увеличению мощностей. Гипермасштабные и колокационные центры доминируют с растущей долей рынка.

По модели развертывания

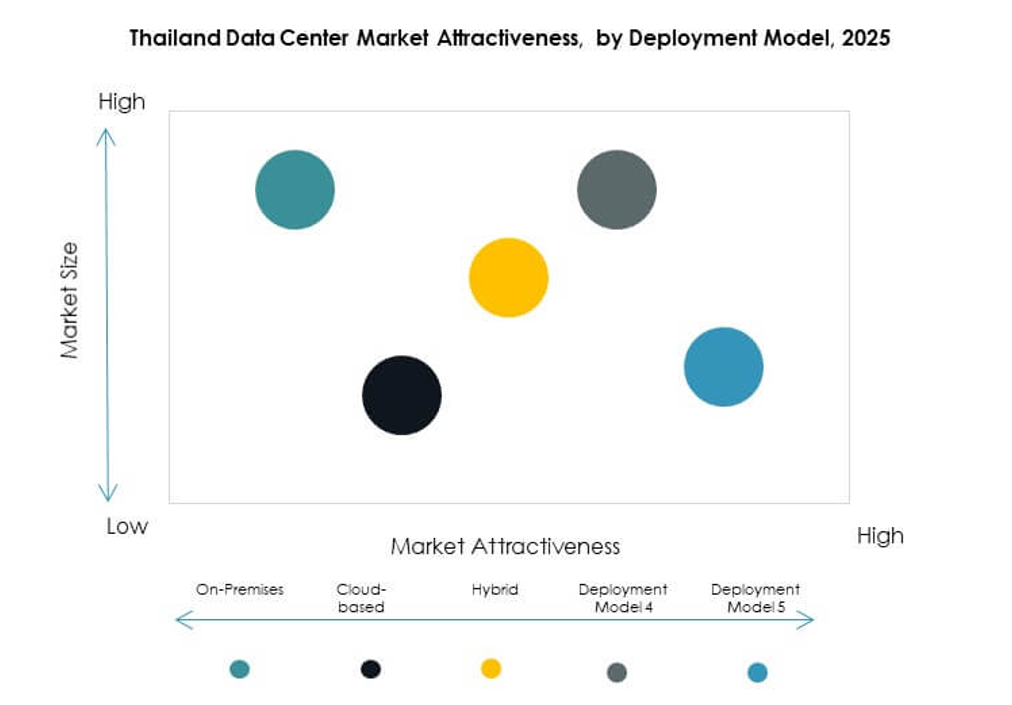

Гибридные модели доминируют на рынке центров обработки данных Таиланда, предлагая предприятиям гибкость и контроль. Облачные развертывания набирают популярность, поскольку бизнесы принимают решения SaaS и IaaS. Модели на месте остаются актуальными в отраслях, требующих высокой безопасности. Гибридное внедрение растет, поскольку организации балансируют между соблюдением нормативных требований и масштабируемостью. Предприятия ищут гибридные модели для оптимизации операционных затрат. Облачные приложения поощряют более широкое облачное развертывание. Гибридные решения также поддерживают многоблочные стратегии для бизнеса. Гибрид остается наиболее влиятельной моделью в стимулировании долгосрочного роста.

По размеру предприятия

Крупные предприятия ведут спрос на рынке центров обработки данных Таиланда. Эти организации нуждаются в гипермасштабных и колокационных объектах для критически важных операций. Малые и средние предприятия все чаще используют колокационные и облачные сервисы для снижения затрат. Крупные компании активно инвестируют в гибридные и локальные стратегии для обеспечения суверенитета данных. Малые и средние предприятия полагаются на управляемые услуги для устранения дефицита навыков. Это обеспечивает инклюзивный рост для бизнеса разных размеров. Крупные предприятия доминируют на рынке благодаря большему распределению ресурсов. Малые и средние предприятия стимулируют инновации в нишевых приложениях.

По применению / случаю использования

ИТ и телекоммуникации лидируют на рынке центров обработки данных Таиланда из-за огромного спроса на подключение. Сектор BFSI стимулирует рост благодаря строгим требованиям к соблюдению норм и потребностям в безопасном хостинге. Здравоохранение внедряет современные центры обработки данных для цифровых медицинских записей и платформ телемедицины. Розничная торговля и электронная коммерция полагаются на хостинг данных для омниканальных услуг. Медиа и развлечения выигрывают от спроса на потоковое вещание и облачную доставку контента. Производство внедряет решения Индустрии 4.0, стимулируя рост локализованной обработки данных. Образование и коммунальные услуги также вносят стабильный вклад. ИТ и телекоммуникации доминируют в общем объеме.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке центров обработки данных Таиланда, стимулируя расширение гипермасштабных мощностей. Предприятия остаются ключевыми пользователями колокационных и гибридных моделей. Колокационные провайдеры позволяют малым и средним предприятиям получить доступ к масштабируемой инфраструктуре. Государственные учреждения стимулируют требования к безопасному хостингу и внедрение местных норм. Другие отрасли, включая образование и коммунальные услуги, создают специализированный спрос. Облачные провайдеры лидируют благодаря своим обязательствам по региональной доставке услуг. Предприятия и государственные структуры сохраняют сильные позиции. Этот баланс подчеркивает диверсифицированную базу пользователей.

Региональные перспективы

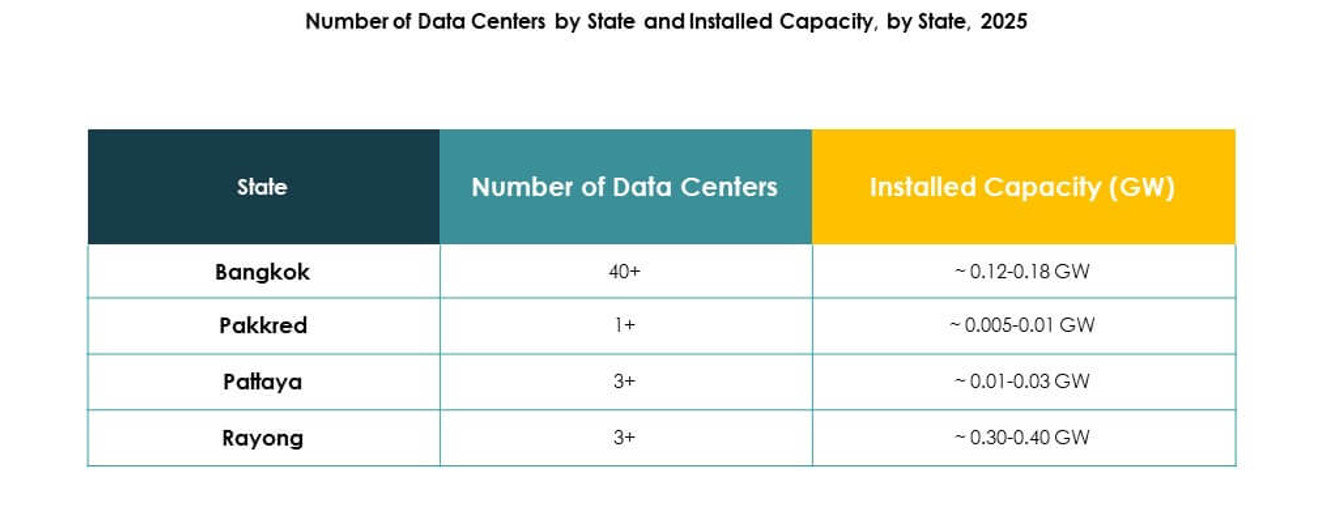

Бангкокский столичный регион лидирует с самой большой долей рынка

Бангкокский столичный регион занимает 48% рынка центров обработки данных Таиланда. Он служит коммерческим и технологическим центром страны. Регион принимает гипермасштабные и колокационные объекты от глобальных и местных игроков. Спрос исходит от секторов BFSI, телекоммуникаций и цифровой торговли. Высокая подключенность и надежная инфраструктура привлекают многонациональные инвестиции. Он остается основным центром цифровой трансформации Таиланда. Рост поддерживается инициативами, поддерживаемыми предприятиями и правительством.

- Например, Бангкок превысил 2,5 ГВт ИТ-мощностей к середине 2025 года, заняв второе место в Юго-Восточной Азии после Джохора, благодаря крупным инвестициям, таким как обязательство AWS в размере 5 миллиардов долларов в Таиланде и проект Google на 1 миллиард долларов в Чонбури.

Восточный экономический коридор становится стратегической зоной роста

Восточный экономический коридор (ВЭК) занимает 32% рынка центров обработки данных Таиланда. Он получает выгоду от государственных стимулов и проектов промышленного развития. Коридор поддерживает инициативы в области логистики, производства и умных городов. Подключение к региональным подводным кабелям усиливает глобальную интеграцию. Инвесторы предпочитают ВЭК для масштабируемых гипермасштабных и модульных объектов. Он укрепляет роль Таиланда в региональной торговле и инновациях. Район растет как важный вторичный центр за пределами Бангкока.

- Например, Digital Edge и B.Grimm Power начали строительство в сентябре 2025 года на кампусе центра обработки данных мощностью 100 МВт, готовом к использованию ИИ, в Чонбури, ВЭК, с запланированной датой готовности к эксплуатации в четвертом квартале 2026 года и планами по его питанию через портфель возобновляемой энергии B.Grimm.

Северные и другие провинции развиваются с меньшими, но стабильными долями

Северные и другие провинции в совокупности составляют 20% доли рынка центров обработки данных Таиланда. Рост стабильный, обусловленный внедрением периферийных и модульных решений. Местный спрос возникает из-за проектов в области здравоохранения, образования и государственного сектора. Ограниченная доступность инфраструктуры создает трудности для внедрения гипермасштабных решений. Это предоставляет возможности для меньших модульных установок. Поддержка правительства способствует региональной цифровой инклюзии. Эти области будут играть вспомогательную роль в балансировке общенациональной емкости.

Конкурентные Инсайты:

- True IDC

- SUPERNAP Thailand

- AIS Data Centers

- Digital Realm Thailand

- CAT Telecom Data Centers

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных Таиланда является высококонкурентным с активным участием как местных, так и глобальных игроков. Местные компании, такие как True IDC, AIS Data Centers и SUPERNAP Thailand, сосредоточены на колокации, управляемых услугах и решениях для хостинга предприятий, укрепляя местную цифровую инфраструктуру. Глобальные технологические лидеры, включая Microsoft, AWS и Google, расширяют облачные регионы и инвестиции в гипермасштабные решения, чтобы удовлетворить растущий спрос со стороны предприятий. Это создает баланс между местной специализацией и международным масштабом, стимулируя инновации и рост емкости. NTT Communications и CAT Telecom Data Centers вносят свой вклад, интегрируя услуги, основанные на телекоммуникациях, и расширяя региональную связанность. Конкуренция формируется целями устойчивого развития, передовыми технологиями охлаждения и интеграцией гибридных облаков. Это позиционирует Таиланд как центр, где глобальная экспертиза и местная адаптивность встречаются для ускорения цифровой экономики.

Последние события:

- В июне 2025 года компания Advanced Info Service (AIS) объявила о запуске первой в Таиланде гипермасштабной облачной службы, принадлежащей и управляемой на местном уровне, с использованием Oracle Alloy, размещенной в центрах обработки данных AIS. Этот стратегический запуск позволяет правительственным и частным предприятиям Таиланда получить доступ к более чем 100 облачным сервисам Oracle и является значительным шагом в продвижении внутренней цифровой трансформации и инноваций в области ИИ.

- В марте 2025 года китайский государственный телекоммуникационный гигант China Mobile завершил приобретение компании SUPERNAP Thailand, ведущего разработчика и оператора центров обработки данных, предлагающего облачные и гибридные решения. Финансовые условия не были раскрыты, но этот шаг укрепляет позиции China Mobile в сфере центров обработки данных Юго-Восточной Азии с высоким ростом.