Краткое содержание:

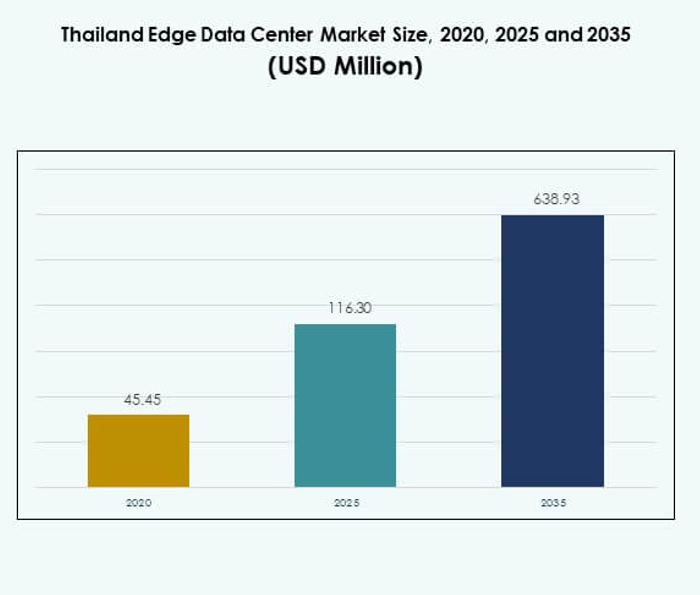

Размер рынка периферийных дата-центров Таиланда оценивался в 45,45 миллиона долларов США в 2020 году, увеличившись до 116,30 миллиона долларов США в 2025 году, и ожидается, что он достигнет 638,93 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 18,40% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров Таиланда в 2025 году |

116,30 миллиона долларов США |

| Рынок периферийных дата-центров Таиланда, CAGR |

18,40% |

| Размер рынка периферийных дата-центров Таиланда в 2035 году |

116,30 миллиона долларов США |

Быстрое развертывание 5G, внедрение облачных технологий и цифровая трансформация способствуют росту периферийных дата-центров в Таиланде. Компании в телекоммуникационном, банковском и производственном секторах инвестируют в инфраструктуру с низкой задержкой для повышения эффективности и обеспечения операций на основе ИИ. Рынок имеет стратегическое значение для инвесторов, ищущих долгосрочную отдачу от цифровой инфраструктуры, и для предприятий, стремящихся к масштабируемым и устойчивым вычислительным системам для поддержки приложений с обработкой данных в реальном времени. Бангкок лидирует на национальном рынке благодаря сильной связности, надежным волоконным сетям и концентрации предприятий. Восточный экономический коридор становится важным регионом роста благодаря проектам промышленной автоматизации и умного производства. Второстепенные города, такие как Чиангмай и Хатъяй, приобретают значение как периферийные локации, поддерживающие региональное распределение данных и улучшающие цифровую доступность по всей стране.

Драйверы рынка

Быстрая цифровая трансформация и расширение инфраструктуры 5G стимулируют спрос на периферию

Текущий запуск 5G в Таиланде стимулирует спрос на высокопроизводительную периферийную инфраструктуру для поддержки услуг с чувствительностью к задержке. Телекоммуникационные операторы, такие как AIS и True Corporation, инвестируют в микро дата-центры для укрепления производительности сети и обеспечения низкой задержки соединения для умных устройств. Рынок периферийных дата-центров Таиланда получает выгоду от увеличения интеграции IoT в таких секторах, как здравоохранение, розничная торговля и логистика. Он поддерживает приложения, такие как аналитика в реальном времени и подключенное производство. Государственные программы в рамках Thailand 4.0 подчеркивают цифровые экосистемы, расширяя спрос на локализованные вычисления. Компании полагаются на возможности периферии для минимизации простоев и повышения операционной эффективности. Инвесторов привлекает долгосрочный рост цифровой инфраструктуры, поддерживаемый политическими стимулами.

- Например, в октябре 2024 года AIS и Huawei запустили программу RAN Intelligence Pioneers, сотрудничество, сосредоточенное на развертывании технологий автономной сети уровня 4 (AN L4) в сети 5G Таиланда, ускоряя автоматизацию интеллектуальных сетей и обеспечивая услуги беспроводной связи на основе ИИ в реальном времени для сотен тысяч пользователей в городских районах.

Рост внедрения облачных технологий и ИИ улучшает интеграцию периферии в различных секторах

Поставщики облачных услуг и гипермасштабные игроки интегрируют периферийные дата-центры для обеспечения эффективных гибридных операций. Это позволяет предприятиям обрабатывать критически важные рабочие нагрузки ближе к конечным пользователям, снижая задержки и затраты. Рынок периферийных дата-центров Таиланда выигрывает от внедрения аналитики на основе ИИ и инструментов автоматизации в таких отраслях, как финансы и энергетика. Компании сосредотачиваются на использовании данных в реальном времени для более быстрого принятия решений. Спрос на масштабируемую периферийную инфраструктуру продолжает расти с увеличением цифровых рабочих нагрузок. Стратегические альянсы между телекоммуникационными и облачными компаниями повышают зрелость экосистемы. Эти партнерства являются ключевыми для расширения возможностей ИИ на региональных рынках. Такие сотрудничества также привлекают глобальных инвесторов, ищущих устойчивые технологические предприятия.

Рост промышленной автоматизации и умного производства ускоряет внедрение периферийных технологий

Промышленная автоматизация и инициативы Индустрии 4.0 создают новые случаи использования периферийных вычислений. Умные фабрики зависят от обработки данных вблизи реального времени для предиктивного обслуживания и роботизированных операций. Рынок периферийных дата-центров Таиланда поддерживает эти переходы, предлагая безопасное, локализованное хранение данных. Производственные кластеры в Восточном экономическом коридоре сильно зависят от систем с поддержкой периферийных технологий для высокоточного управления. Это повышает производительность и энергоэффективность в промышленных зонах. Компании инвестируют в инфраструктуру автоматизации, чтобы оставаться конкурентоспособными на глобальном уровне. Интеграция периферийных технологий снижает перегрузку сети в условиях больших объемов данных. Эта тенденция укрепляет дорожную карту цифровой трансформации промышленности Таиланда и повышает доверие инвесторов к его инфраструктуре.

- Например, в июне 2025 года WHA Industrial Development подписала соглашение о продаже земли с Haoyang Data Center 1 (Thailand) Limited для строительства гипермасштабного дата-центра с IT-нагрузкой 300 МВт в WHA Eastern Seaboard Industrial Estate 4. Этот умный эко-промышленный парк интегрирует возобновляемую энергию и высокоскоростную телекоммуникационную инфраструктуру для обслуживания умных фабрик и производственных операций в EEC, с планируемой готовностью к эксплуатации в 2026 году.

Поддержка правительства и стратегические инвестиции укрепляют рост цифровой экосистемы

Инициативы и стимулы, возглавляемые правительством, играют ключевую роль в ускорении развития цифровой инфраструктуры Таиланда. Министерство цифровой экономики и общества продвигает концепции умных городов и расширение цифровых услуг. Это создает благоприятные условия для инвестиций частного сектора в периферийные вычисления и подключение. Рынок периферийных дата-центров Таиланда выигрывает от государственно-частных сотрудничеств, сосредоточенных на интеграции облаков и трансграничном обмене данными. Местные инфраструктурные проекты также усиливают суверенитет и безопасность данных. Активная позиция страны в отношении развития ИКТ привлекает транснациональные корпорации для создания региональных узлов. Стратегические инвестиции в зеленую энергию для дата-центров соответствуют целям устойчивого развития. Эта регуляторная ясность и поддержка политики способствуют созданию надежной инвестиционной среды.

Тенденции рынка

Переход к модульным и предварительно изготовленным конструкциям периферийных дата-центров

Сектор инфраструктуры данных Таиланда переходит к модульным и сборным конструкциям для более быстрого развертывания и масштабируемости. Модульные системы обеспечивают гибкость для удовлетворения локализованного роста спроса в городских и промышленных зонах. Рынок периферийных дата-центров Таиланда выигрывает от этих инноваций, которые сокращают время настройки и эксплуатационные расходы. Это поддерживает предприятия, управляющие динамическими рабочими нагрузками и распределенными вычислительными потребностями. Операторы связи предпочитают модульные периферийные площадки для быстрого расширения сети. Эти объекты улучшают отказоустойчивость и надежность обслуживания. Тенденция также отражает растущее внимание к оптимизации затрат и устойчивости в инвестициях в инфраструктуру.

Интеграция возобновляемой энергии и устойчивых технологий охлаждения

Операторы дата-центров внедряют решения на основе зеленой энергии для сокращения выбросов углерода и эксплуатационных расходов. Интеграция возобновляемых источников через солнечную и гидроэнергию набирает популярность в экосистеме данных Таиланда. Рынок периферийных дата-центров Таиланда использует жидкостное охлаждение, системы свободного воздуха и оптимизацию энергии на основе ИИ. Это соответствует экологическим целям в рамках Национального энергетического плана Таиланда. Операторы используют системы повторного использования тепла и передовые контуры охлаждения для снижения эффективности использования энергии. Эта тенденция улучшает устойчивые характеристики, привлекая инвесторов, ориентированных на ESG. Переход также улучшает долгосрочную эксплуатационную устойчивость и надежность электроснабжения.

Расширение локальных узлов связи и нейтральных к операторам объектов

Нейтральные к операторам дата-центры становятся важными для стратегии цифрового расширения Таиланда. Они позволяют предприятиям и облачным провайдерам беспрепятственно получать доступ к нескольким сетевым партнерам. Рынок периферийных дата-центров Таиланда выигрывает от увеличения инвестиций в платформы межсоединений и региональные точки пиринга. Это поддерживает доставку контента, OTT-сервисы и трансграничную торговлю. Бангкок остается ведущим узлом, в то время как второстепенные города становятся зонами связи. Этот сдвиг диверсифицирует сетевой трафик и улучшает эффективность потока данных. Предприятия получают лучшие варианты обслуживания, стимулируя конкуренцию и зрелость рынка.

Рост интеграции периферии и облака для аналитики данных в реальном времени

Интеграция периферии и облака становится ключевой тенденцией для обеспечения интеллектуальных приложений. Предприятия используют гибридные структуры для обработки критически важных данных на периферии, сохраняя при этом масштабируемость в облаке. Рынок периферийных дата-центров Таиланда испытывает спрос со стороны таких секторов, как автомобильная промышленность, BFSI и здравоохранение, для почти мгновенной аналитики. Это поддерживает приложения, включая автономные транспортные средства и телемедицину. Слияние периферийных и облачных систем улучшает непрерывность бизнеса и производительность. Поставщики инвестируют в платформы оркестрации для упрощения распределения рабочей нагрузки. Этот подход поддерживает долгосрочное видение цифровой трансформации Таиланда и укрепляет конкурентные позиции.

Проблемы рынка

Высокие затраты на инфраструктуру и энергию, влияющие на масштабируемость периферии

Создание периферийных дата-центров в Таиланде требует значительных инвестиций в инфраструктуру, электроэнергию и подключение. Многие операторы сталкиваются с трудностями в управлении эксплуатационными расходами на фоне роста тарифов на электроэнергию. Рынок периферийных дата-центров Таиланда должен решать вопросы оптимизации затрат, чтобы оставаться привлекательным для малых предприятий. Необходимы улучшенные системы управления энергией для повышения рентабельности инвестиций. Высокие расходы на охлаждение и ограниченная интеграция возобновляемых источников энергии увеличивают давление на затраты. Развертывание в сельских районах сталкивается с проблемами из-за ненадежных сетей электроснабжения. Инвесторы ищут финансовую стабильность перед масштабными расширениями. Эти экономические барьеры ограничивают темпы развертывания региональных дата-центров.

Нехватка навыков и сложность регулирования замедляют зрелость отрасли

Таиланд сталкивается с растущей нехваткой квалифицированных инженеров и техников для дата-центров. Дефицит рабочей силы влияет на обслуживание, кибербезопасность и управление передовыми ИТ. На рынок периферийных дата-центров Таиланда влияют изменяющиеся законы о защите данных и рамки соблюдения требований. Необходимы единые стандарты для поддержки международной облачной интероперабельности. Сложные процессы утверждения замедляют реализацию проектов и отпугивают мелких инвесторов. Фрагментация политики между местными и национальными агентствами создает дополнительные задержки. Это ограничивает скорость интеграции цифровой инфраструктуры в новых промышленных коридорах. Преодоление этого разрыва в навыках и регулировании критически важно для устойчивого роста рынка.

Возможности рынка

Появление умных городов и экосистем IoT создает сильные перспективы для рынка

Проекты умных городов и внедрение IoT открывают новые пути роста для локализованной вычислительной инфраструктуры. Рынок периферийных дата-центров Таиланда поддерживает интеллектуальные транспортные системы, общественную безопасность и умные сети. Он обеспечивает обработку данных в реальном времени для гражданских услуг и автоматизации. Эти инициативы создают возможности для технологических компаний и инвесторов, стремящихся расширяться в Юго-Восточной Азии. Частные партнерства с местными правительствами помогают ускорить развертывание умной инфраструктуры. Периферийные объекты улучшают предоставление услуг для подключенных городских экосистем. Долгосрочный потенциал заключается в цифровой устойчивости городов и экономической инклюзивности.

Растущий интерес со стороны глобальных облачных и колокационных игроков способствует расширению рынка

Международные облачные провайдеры рассматривают Таиланд как стратегическое место для расширения своего присутствия в Юго-Восточной Азии. Рынок периферийных дата-центров Таиланда привлекает инвестиции от операторов колокации, сосредоточенных на трансграничных облачных услугах. Он выигрывает от регуляций по локализации данных, стимулирующих развитие местной инфраструктуры. Глобальные игроки, такие как AWS, Google и Microsoft, исследуют партнерства с тайскими телекоммуникационными компаниями для расширения охвата. Увеличение сотрудничества стимулирует конкуренцию и улучшает передачу технологий. Это международное участие способствует инновациям, повышению квалификации рабочей силы и повышению надежности услуг. Таким образом, экосистема приобретает как финансовую, так и технологическую глубину.

Сегментация рынка

По компонентам

Сегмент решений занимает доминирующую долю на рынке периферийных дата-центров Таиланда из-за растущего спроса на масштабируемые системы хранения и вычислений. Он позволяет предприятиям эффективно управлять рабочими нагрузками в реальном времени. Предложения услуг, включая обслуживание и консультации, дополняют эти развертывания. Это позволяет организациям повышать эффективность за счет оптимизированных конфигураций. Поставщики услуг инвестируют в автоматизацию и удаленный мониторинг для повышения времени безотказной работы. Бизнес предпочитает интегрированные аппаратно-программные системы для лучшей масштабируемости. Спрос на комплексные решения обеспечивает долгосрочное доминирование этого сегмента на рынке.

По типу дата-центра

Колокационные периферийные дата-центры лидируют на рынке периферийных дата-центров Таиланда благодаря высокой адаптации со стороны телекоммуникационных и облачных операторов. Эти объекты предоставляют общую инфраструктуру, снижая капитальные затраты для предприятий. Это поддерживает цифровую трансформацию в отраслях, стремящихся к экономически эффективному масштабированию. Управляемые и облачные периферийные объекты следуют за ними, обусловленные тенденциями удаленной работы. Предприятия предпочитают модели колокации за гибкость и доступ к нейтральным сетевым соединениям. Этот подход обеспечивает надежность производительности и быструю развертку. Модель продолжает набирать популярность среди малых и средних предприятий и глобальных облачных игроков.

По модели развертывания

Гибридные модели развертывания доминируют на рынке периферийных дата-центров Таиланда благодаря балансу контроля и гибкости. Бизнес управляет чувствительными рабочими нагрузками на месте, используя облачную масштабируемость для аналитики. Это поддерживает быстрый доступ к данным с уменьшенной задержкой. Гибридные настройки привлекают отрасли, такие как BFSI и здравоохранение, которым необходимы безопасность и производительность. Модели на месте остаются актуальными для критически важных задач. Облачные структуры набирают популярность среди стартапов из-за экономической эффективности. Адаптируемость гибридного подхода обеспечивает широкое внедрение в предприятиях для различных случаев использования.

По размеру предприятия

Крупные предприятия занимают ведущую долю на рынке периферийных дата-центров Таиланда, обусловленную растущими потребностями в автоматизации и управлении данными. Они инвестируют в передовую инфраструктуру для поддержки рабочих нагрузок AI и больших данных. Это обеспечивает более быструю обработку и эффективное предоставление услуг. Малые и средние предприятия догоняют благодаря государственным цифровым стимулам и более дешевым периферийным решениям. Облачные модели позволяют доступный вход для меньших игроков. Растущая активность в сфере электронной коммерции также стимулирует участие малых и средних предприятий. Расширение экосистем цифровых платежей дополнительно укрепляет внедрение.

По применению / случаю использования

Мониторинг мощности представляет собой доминирующий сегмент применения на рынке периферийных дата-центров Таиланда. Он позволяет операторам оптимизировать использование энергии и улучшать показатели устойчивости. Это обеспечивает надежное время безотказной работы благодаря получению данных в реальном времени о производительности мощности. За ним следует мониторинг окружающей среды из-за растущего внимания к эффективности дата-центров. Инструменты управления емкостью способствуют масштабируемости среди предприятий, управляющих изменяющимися нагрузками данных. Управление активами и аналитика улучшают предиктивное обслуживание и контроль затрат. Эти возможности повышают прозрачность операций и общую устойчивость.

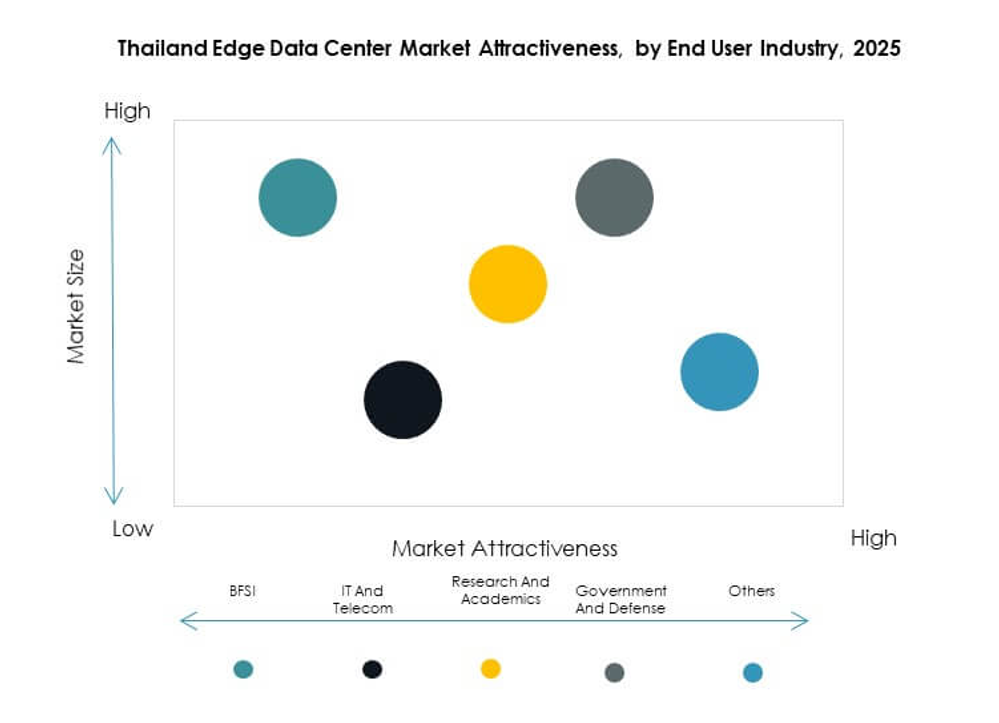

По отрасли конечного пользователя

Сегмент ИТ и телекоммуникаций доминирует на рынке периферийных дата-центров Таиланда благодаря крупным инвестициям со стороны телекоммуникационных операторов и облачных провайдеров. Он играет центральную роль в оптимизации сети и доставке данных. За ним следуют сектора BFSI и розничной торговли с растущим внедрением цифровых услуг. Отрасли здравоохранения и энергетики используют периферийную инфраструктуру для мониторинга и диагностики в реальном времени. Секторы аэрокосмической и оборонной промышленности полагаются на локализованное хранение данных для безопасной связи. Каждый вертикаль укрепляет стратегию цифровой модернизации страны.

Региональные инсайты

Бангкокский столичный регион занимает крупнейшую долю рынка в 54%

Бангкок доминирует на рынке периферийных дата-центров Таиланда благодаря сильной сетевой инфраструктуре, волоконной связи и концентрации предприятий. Он служит региональным узлом межсоединений для крупных телекоммуникационных и облачных провайдеров. Плотная коммерческая и технологическая среда города поддерживает спрос на вычисления с низкой задержкой. Он привлекает постоянные инвестиции как от местных, так и от международных игроков. Высокая доступность энергии и надежная связь делают Бангкок идеальным для гипермасштабных и периферийных развертываний. Концентрация ИТ-предприятий обеспечивает устойчивый рост и инновации в сфере услуг.

- Например, Amazon Web Services (AWS) объявила о доступности своего региона AWS Asia Pacific (Бангкок) в январе 2025 года. Этот регион начал работу с тремя зонами доступности, став первым регионом инфраструктуры AWS в Таиланде. Инвестиции позволяют бизнесу, государственным учреждениям и стартапам в Бангкоке получать доступ к облачным услугам локально, поддерживая приложения с низкой задержкой и строгие требования к хранению данных.

Восточный экономический коридор (EEC) становится субрегионом с высоким ростом и долей в 32%

EEC, включая такие провинции, как Чонбури, Районг и Чаченгсао, наблюдает значительное расширение цифровой инфраструктуры. Он поддерживает автоматизацию промышленности, логистику и модернизацию производства. Рынок периферийных дата-центров Таиланда в этом субрегионе получает выгоду от поддерживаемых государством проектов умной индустрии. Он обеспечивает обработку данных вблизи заводов и интеграцию IoT. Периферийные объекты здесь позволяют проводить предиктивное обслуживание и оптимизацию процессов. Близость к морским портам и промышленным зонам делает EEC стратегическим узлом. Инвесторы рассматривают его как основной промышленный технологический коридор Таиланда.

Северные и южные регионы демонстрируют растущий импульс с общей долей в 14%

Такие развивающиеся города, как Чиангмай и Хатъяй, приобретают важность для регионального распределения данных и сетевого покрытия. Рынок периферийных дата-центров Таиланда расширяется в этих зонах для улучшения доступности местных услуг. Это помогает сбалансировать нагрузку трафика из центрального Таиланда, улучшая национальную связь. Образовательные учреждения и технологические стартапы стимулируют локализованные требования к данным. Государственные программы поощряют развитие инфраструктуры за пределами Бангкока. Улучшенная надежность электроснабжения и внедрение возобновляемой энергии укрепляют эти региональные экосистемы. Вместе эти области формируют более широкую стратегию цифрового включения Таиланда.

- Например, в июне 2025 года Национальная телекоммуникационная компания Таиланда (NT) и поставщик возобновляемой энергии BCPG заключили партнерство для реконструкции и расширения дата-центров в Чиангмае (предлагая 25 стоек) и Хатъяе (предлагая 40 стоек), с целью повторного запуска модернизированных, энергоэффективных объектов к июню 2026 года. Эти северные и южные объекты разрабатываются с акцентом на чистую энергию и устойчивую цифровую инфраструктуру, поддерживая региональную цифровую инклюзию и улучшение надежности обслуживания.

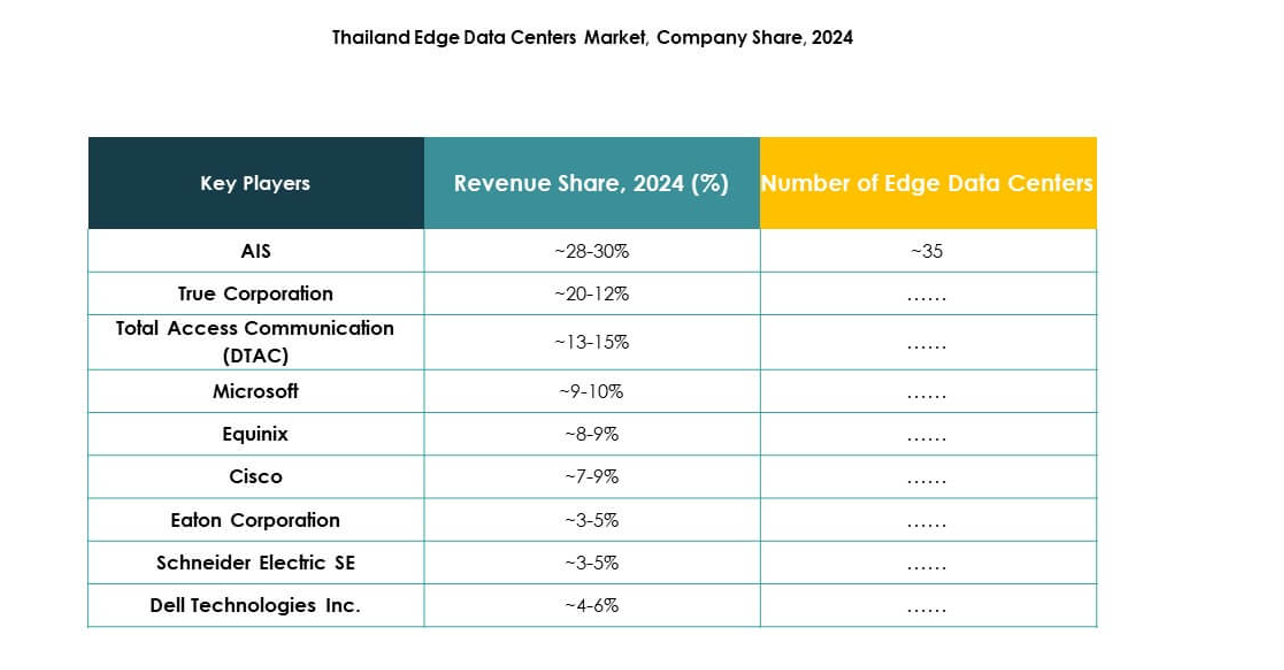

Конкурентные Инсайты:

- AIS (Advanced Info Service Public Company Limited)

- True Corporation Public Company Limited

- Total Access Communication (DTAC)

- Equinix Inc.

- Digital Realty Trust, Inc.

- EdgeConneX Inc.

- Fujitsu Limited

- Cisco Systems, Inc.

- Dell Technologies Inc.

- Schneider Electric SE

Рынок Edge Data Center в Таиланде характеризуется конкурентной средой, возглавляемой телекоммуникационными операторами, глобальными компаниями колокации и поставщиками технологий. Он отражает растущее сотрудничество между лидерами телекоммуникаций, такими как AIS, True Corporation и DTAC, с глобальными компаниями по инфраструктуре данных, такими как Equinix и Digital Realty. Эти альянсы улучшают плотность сети и региональную взаимосвязанность. Поставщики технологий, включая Schneider Electric, Cisco и Dell, сосредоточены на энергоэффективных и модульных дизайнах дата-центров для поддержки приложений с низкой задержкой. EdgeConneX и Fujitsu расширяют региональное присутствие через масштабируемые, предварительно изготовленные модели. Непрерывные инновации в области автоматизации, управления ИИ и устойчивости определяют интенсивность конкуренции и формируют развивающийся ландшафт цифровой инфраструктуры Таиланда.

Последние события:

- В сентябре 2025 года Digital Edge Singapore и B.Grimm Power отметили значимое событие, официально начав строительство нового совместного кампуса дата-центров мощностью 100 МВт, готового к ИИ, в Чонбури, в Восточном экономическом коридоре Таиланда (EEC). Эта инициатива является частью более крупного инвестиционного плана на сумму 1 миллиард долларов, и кампус, который планируется запустить в эксплуатацию в четвертом квартале 2026 года, нацелен на предоставление передовой гипермасштабной и облачной инфраструктуры, интегрируя решения для колокации высокой плотности и возобновляемой энергии, которые напрямую поддерживают ИИ и корпоративные рабочие нагрузки для глобальных технологических клиентов.

- В июне 2025 года Национальная телекоммуникационная компания Таиланда (NT) и местная энергетическая компания BCPG объявили о партнерстве для совместной разработки и запуска инновационного, устойчивого дата-центра на периферии. Их объект разработан для использования возобновляемой энергии следующего поколения, одновременно улучшая цифровую инфраструктуру Таиланда, и подчеркивает растущее сотрудничество между телекоммуникационным и энергетическим секторами в решении задач периферийных вычислений.