Краткое содержание:

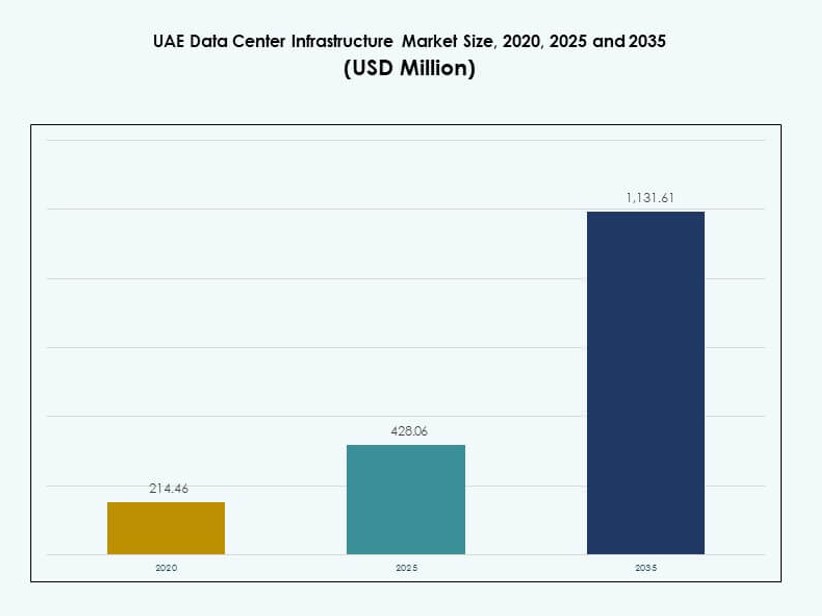

Размер рынка инфраструктуры дата-центров ОАЭ оценивался в 214,46 млн долларов США в 2020 году, увеличился до 428,06 млн долларов США в 2025 году и, как ожидается, достигнет 1 131,61 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10,13% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров ОАЭ 2025 |

428,06 млн долларов США |

| Рынок инфраструктуры дата-центров ОАЭ, CAGR |

10,13% |

| Размер рынка инфраструктуры дата-центров ОАЭ 2035 |

1 131,61 млн долларов США |

Рынок инфраструктуры дата-центров ОАЭ развивается благодаря быстрому внедрению облачных технологий, росту рабочих нагрузок ИИ и активной цифровой трансформации предприятий. Компании инвестируют в масштабируемую, высокоплотную инфраструктуру для поддержки локализации данных и услуг с низкой задержкой. Инновации в модульном дизайне, передовых системах охлаждения и энергоэффективных системах питания поддерживают цели надежности. Рынок имеет стратегическую ценность для инвесторов благодаря стабильным нормативам, долгосрочному спросу на мощности и роли ОАЭ как регионального цифрового центра.

В регионе Ближнего Востока ОАЭ лидируют благодаря сильной связности, развитым телекоммуникационным сетям и поддерживающим государственным политикам. Дубай и Абу-Даби доминируют в активности благодаря концентрации предприятий и гипермасштабным инвестициям. Рост наблюдается в северных эмиратах, таких как Шарджа и Аджман, благодаря более низкой стоимости земли и модульным развертываниям. Региональное лидерство укрепляется за счет раннего внедрения технологий и сильного сотрудничества между государственным и частным секторами.

Динамика рынка:

Движущие силы рынка

Рост цифровизации и ускоренная миграция облачных технологий в ключевых секторах ОАЭ

Государственный и частный секторы переходят на стратегии “облако в первую очередь”, стимулируя высокий спрос на инфраструктуру данных. Расширение экосистем публичных и гибридных облаков ускоряет обновление инфраструктуры. Рынок инфраструктуры дата-центров ОАЭ выигрывает от широкомасштабной цифровизации в финансовом, медицинском и логистическом секторах. Предприятия отдают приоритет развертыванию частных облаков для соблюдения национальных законов о резидентстве данных. Инвестиции в высокоплотные системы питания и масштабируемые системы охлаждения продолжают расти. Многонациональные облачные провайдеры рассматривают ОАЭ как региональный якорь для облачных операций в регионе MENA. Сильные волоконно-оптические и подводные кабельные станции увеличивают ценность рынка. Внедрение 5G в стране стимулирует спрос на архитектуру периферийных вычислений. Государственная поддержка умных городов усиливает модернизацию инфраструктуры в цифровых узлах.

- Например, du подписала соглашение на 2 миллиарда AED с Microsoft для создания гипермасштабного дата-центра в поддержку миграции в облако, объявленного в рамках Dubai AI Week.

Увеличение инвестиций в гипермасштабные и колокационные центры, поддерживаемое регуляторными и экономическими реформами

Абу-Даби и Дубай наблюдают за запуском гипермасштабных дата-центров, поддерживаемых прямыми иностранными инвестициями. Провайдеры колокации расширяют мощности для обслуживания цифровых компаний и облачных сервисов. Государственные инициативы упрощают лицензирование и зонирование дата-центров, побуждая глобальных игроков инвестировать. Рынок инфраструктуры дата-центров ОАЭ продолжает извлекать выгоду из свободных экономических зон и налоговых льгот, ориентированных на рост цифровой инфраструктуры. Проекты на зеленом поле в специализированных технопарках поддерживают ускоренное строительство для гипермасштабных требований. Компании инвестируют в масштабируемые стойки, эффективные PDU и системы BESS для обеспечения будущей готовности объектов. Мультиоблачные и гибридные ИТ-стратегии среди предприятий увеличивают спрос на колокацию. Государственные фонды поддерживают национальных технологических чемпионов, инвестирующих в периферийные объекты. Национальные цели энергетического перехода согласуются с требованиями низкого PUE, стимулируя обновление инфраструктуры.

Стратегическая важность дата-центров в укреплении роли ОАЭ как цифрового бизнес-хаба

Стратегическое расположение ОАЭ между Востоком и Западом усиливает его потенциал как регионального узла межсоединений. Потоки данных через границы, цифровизация торговли и рост финтеха зависят от безопасной и масштабируемой инфраструктуры данных. Рынок инфраструктуры дата-центров ОАЭ играет центральную роль в поддержке суверенного облака, кибербезопасности и платформ электронного правительства. Инвесторы видят сильные перспективы возврата в высокодоходных колокационных и модульных развертываниях. Игроки на рынке недвижимости все чаще выделяют активы для инфраструктуры дата-центров из-за долгосрочного спроса на аренду. Бизнесы придают приоритет близости к цифровой инфраструктуре для уменьшения задержек и поддержки более быстрых рабочих нагрузок. Высокопрофильные события, такие как Expo 2020, повысили срочность готовности инфраструктуры. Правительство придает приоритет ускорению цифровой экономики через архитектуру услуг с локализацией данных. Стратегические партнерства с облачными гигантами расширяют рыночную широту и операционную глубину.

- Например, Equinix открыла свой дата-центр DX3 в Dubai Production City, рассчитанный на поддержку до 1800 шкафов. Объект расширяет возможности межсоединений Equinix в регионе MENA и является крупнейшим IBX компании на Ближнем Востоке.

Сильная поддержка правительства в области устойчивости и энергоэффективности в проектировании дата-центров

План ОАЭ “Чистый ноль к 2050 году” стимулирует агрессивное внедрение устойчивых технологий дата-центров. Операторы сосредотачиваются на использовании воздушных и жидкостных решений с высокой тепловой эффективностью. Рынок инфраструктуры дата-центров ОАЭ согласуется с рамками LEED и Estidama для снижения энергопотребления. Инвестиции в солнечные кампусы и зеленые резервные системы ускоряются. Правительство поддерживает зоны инноваций низкоуглеродных технологий, которые привлекают строителей инфраструктуры, ориентированных на ESG. Объекты интегрируют интеллектуальные BMS и программное обеспечение DCIM для мониторинга и оптимизации энергопотребления. Модульные и предварительно изготовленные конструкции уменьшают отходы и ускоряют строительство. Разработчики используют переработанные материалы и устойчивые суперструктуры в гражданских и строительных работах. Стремление к цифровой устойчивости повышает привлекательность для инвесторов и согласованность с ESG рейтингами.

Тенденции рынка

Искусственный интеллект, машинное обучение и HPC-нагрузки стимулируют кастомизацию в проектировании инфраструктуры

Продвинутые рабочие нагрузки требуют высокоплотных вычислений, сетей с низкой задержкой и надежной подачи энергии. Рынок инфраструктуры дата-центров ОАЭ наблюдает рост спроса на стойки на базе GPU и конфигурации, оптимизированные для ИИ. Предприятия отдают приоритет кластерам HPC для аналитики в реальном времени и обработки видео. Объекты переходят от традиционных установок на базе x86 к средам со смешанной архитектурой. Высокопропускные сети и оптические соединения набирают популярность. Индивидуальная настройка охлаждения и компоновки стоек обеспечивает максимальную производительность. Закупка инфраструктуры движется в сторону модульности, специфичной для рабочих нагрузок. Дата-центры адаптируются для удовлетворения растущих требований генеративного ИИ и рабочих нагрузок обучения LLM. Расширение рабочих нагрузок ИИ способствует совместной разработке между гипермасштабируемыми компаниями и OEM-производителями инфраструктуры.

Расширение Edge Computing ускоряется благодаря внедрению 5G и росту экосистемы IoT

Приложения с низкой задержкой, такие как автономная мобильность, умная розница и подключенное здравоохранение, требуют локализованной обработки. Рынок инфраструктуры дата-центров ОАЭ наблюдает рост микро-дата-центров и модульных узлов на периферии в городских зонах. Телекоммуникационные компании и гипермасштабируемые компании сотрудничают в развертывании распределенной инфраструктуры. Объекты с прочными форм-факторами и системами охлаждения, готовыми к использованию на открытом воздухе, становятся более распространенными. Стойки на периферии поддерживают быстрое развертывание и интеграцию с основными сетями. Спрос на контейнеризированные дата-центры растет в нефтяных месторождениях, портах и логистических узлах. Рабочие нагрузки, чувствительные к задержке, стимулируют улучшение плотности энергии на уровне стоек. Сетевое оборудование развивается, чтобы поддерживать быстрое переключение и динамическую маршрутизацию. Общественно-частные инициативы расширяют покрытие на периферии в зонах с недостаточным обслуживанием.

Рост предварительно собранных модульных дата-центров и гибридных моделей строительства

Предварительно собранные модули сокращают время развертывания и увеличивают масштабируемость. Рынок инфраструктуры дата-центров ОАЭ включает контейнеризированные блоки питания и механические блоки для быстрого расширения. Растет спрос на заводские, предварительно протестированные блоки, которые соответствуют строгим проектным допускам. Игроки EPC предлагают гибридные постройки, объединяющие традиционные и модульные структуры. Модули снижают риск в условиях суровой погоды или задержек поставок. Системы охлаждения prefab помогают операторам поддерживать строгие энергетические бюджеты. Повторяемые конструкции поддерживают более быстрые циклы закупок и снижают ошибки на месте. Принятие ускоряется в сценариях модернизации, где скорость и ограничения площадки ограничивают традиционные постройки. Девелоперы недвижимости сотрудничают с модульными поставщиками для быстрого заселения арендаторов.

Рост программно-определяемой инфраструктуры и интеграции умной автоматизации

Управление инфраструктурой переходит от аппаратно-ориентированных операций к программно-определяемым. Рынок инфраструктуры дата-центров ОАЭ интегрирует DCIM и оркестрацию на базе ИИ для предиктивного обслуживания и оптимизации нагрузки. Объекты используют автоматизацию для регулирования воздушного потока, влажности и потребления энергии в реальном времени. Программно-определяемые системы хранения и питания помогают уменьшить избыточное резервирование. Динамическое распределение ресурсов улучшает время безотказной работы и уровни обслуживания. Операторы дата-центров развертывают цифровые двойники для моделирования производительности инфраструктуры под нагрузкой. Платформы удаленного управления улучшают отзывчивость на периферийных и гипермасштабируемых сайтах. Умные датчики и телеметрические данные повышают операционную интеллектуальность. Автоматизация поддерживает отчетность по соблюдению норм и выполнение SLA для клиентов колокации.

Проблемы рынка

Высокие затраты на энергию, требования к охлаждению и нехватка земли в основных городских зонах

Охлаждение составляет значительную часть операционных расходов, особенно в пустынных условиях. Рынок инфраструктуры дата-центров ОАЭ сталкивается с высокими капитальными затратами на системы теплового управления. Операторам необходимо проектировать системы, способные выдерживать экстремальные температуры и низкий уровень влажности. Стоимость недвижимости в Дубае и Абу-Даби ограничивает расширение гипермасштабов в основных зонах. Участки требуют резервных сетей, эффективных охладителей и безопасных периметров, что увеличивает затраты на развитие. Контракты на закупку энергии часто не обеспечивают долгосрочной предсказуемости цен. Высокоплотные развертывания увеличивают мощность стоек до уровня 20 кВт и выше, требуя передовых систем изоляции. Резервирование охлаждения увеличивает потребление энергии и стоимость оборудования. Крыши дата-центров должны выдерживать большие механические нагрузки и солнечные панели, увеличивая сложность конструкции.

Нехватка талантов, соблюдение нормативных требований и ограничения на межсоединения

ОАЭ сталкивается с ограниченной доступностью квалифицированных специалистов по проектированию, эксплуатации и кибербезопасности дата-центров. Рынок инфраструктуры дата-центров ОАЭ требует постоянного повышения квалификации и специализированных сертификаций. Операторы ориентируются на изменяющиеся требования к суверенитету данных, отчетности по углероду и восстановлению после катастроф. Нормативные рамки различаются в разных эмиратах, вызывая регуляторные трения. Межсоединение между облачными провайдерами и операторами связи остается фрагментированным в зонах второго уровня. Мелкие игроки не имеют доступа к нейтральным IXPs и отелям операторов связи. Устаревшая инфраструктура и проблемы с модернизацией задерживают усилия по модернизации. Спрос превышает возможности программ обучения, создавая операционные риски для новых построек.

Возможности рынка

Растущий спрос на строительство зеленых гипермасштабных и периферийных объектов в свободных зонах и промышленных парках

Рынок инфраструктуры дата-центров ОАЭ предлагает долгосрочный рост для инвесторов, нацеленных на проекты зеленых гипермасштабов. Промышленные парки в Дубае Саут, Абу-Даби KIZAD и Шардже Хамрийя предлагают земельные и коммунальные стимулы. Рост в области ИИ, игр и потокового вещания медиа будет стимулировать развертывание новых рабочих нагрузок в большом масштабе. Разработчики могут использовать модульное строительство для сокращения сроков поставки и привлечения глобальных арендаторов. Развертывание на периферии в логистике и умных городах создает потенциал для расширения в вторичных зонах.

Стратегические партнерства и местное производство основных компонентов инфраструктуры

Партнерства с местными EPC и производителями энергетического оборудования снижают зависимость от импорта. Рынок инфраструктуры дата-центров ОАЭ выигрывает от растущих внутренних возможностей в области ИБП, распределительных устройств и систем изоляции. Местные закупки сокращают сроки поставки и улучшают контроль затрат. Публично-частные исследования и разработки в области накопления энергии и умного охлаждения создают конкурентное преимущество. Локализация поддерживает создание рабочих мест на национальном уровне и соответствует целям ОАЭ по внутренней ценности (ICV).

Сегментация рынка

По типу инфраструктуры

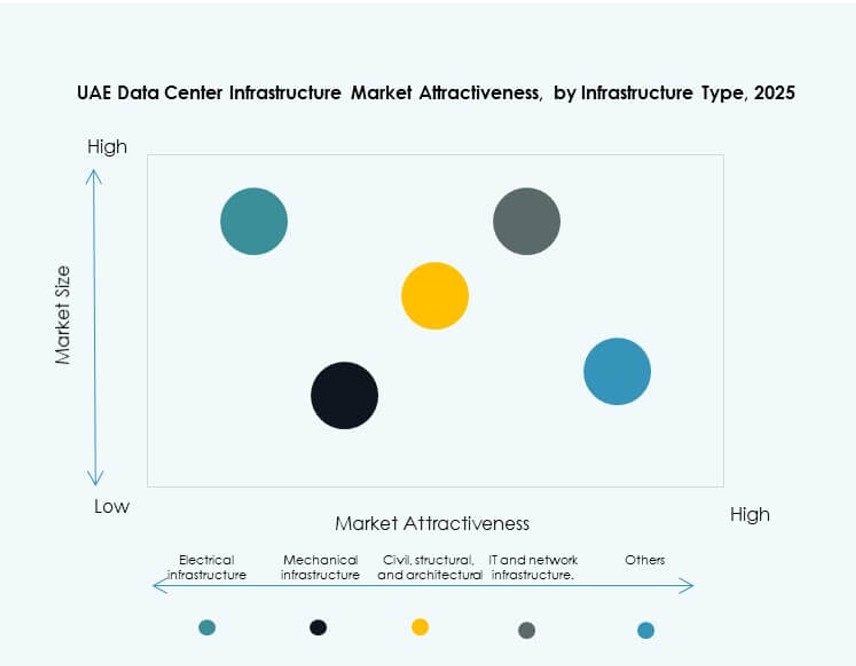

Рынок инфраструктуры центров обработки данных ОАЭ возглавляет электрическая инфраструктура, на которую приходится наибольшая доля из-за высокой плотности мощности и требований к времени безотказной работы. За ней следует механическая инфраструктура с высоким спросом на системы прецизионного охлаждения. Сегменты гражданской/структурной и ИТ/сетевой инфраструктуры стабильно растут по мере развития модульности и интеграции стоек. Структурные обновления остаются критически важными в новых постройках и обновлениях Tier. Категория “Прочие” включает поддерживающие системы, такие как платформы DCIM и элементы физической безопасности.

По электрической инфраструктуре

Источник бесперебойного питания (UPS) доминирует в электрической инфраструктуре благодаря высоким стандартам доступности и избыточности в ОАЭ. Блоки распределения питания (PDU) и системы хранения энергии на батареях (BESS) набирают популярность в установках Tier III/IV. Переключатели и распределительные устройства демонстрируют стабильный рост в критически важных объектах. Интеграция с коммунальными службами становится более плавной благодаря улучшенной инфраструктуре сети. Спрос на интеллектуальные PDU растет для управления высокоплотными стойками и динамическими нагрузками.

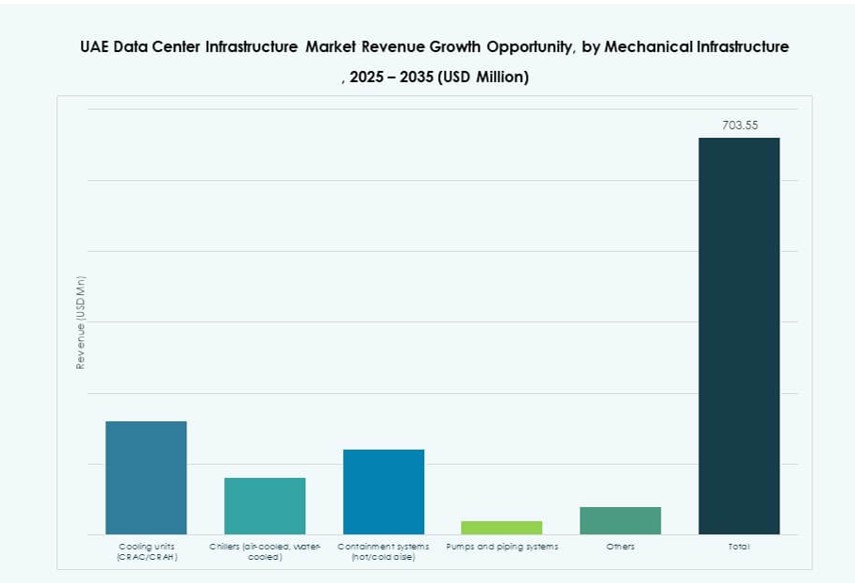

По механической инфраструктуре

Охлаждающие устройства (CRAC/CRAH) занимают наибольшую долю из-за экстремальных климатических условий. Чиллеры, особенно воздушного охлаждения, широко используются в гипермасштабных и колокационных объектах. Системы изоляции набирают популярность для повышения эффективности горячих/холодных коридоров. Насосы и трубопроводные системы развиваются для поддержки интеграции жидкостного охлаждения. Модульные технологии охлаждения помогают достичь целей устойчивого развития и снизить эксплуатационные расходы (OPEX).

По гражданской / структурной и архитектурной инфраструктуре

Модульные и сборные системы лидируют в этом сегменте, обеспечивая быструю развертку. Компоненты надстройки с использованием бетонно-стальных гибридов обеспечивают структурную устойчивость. Поднятые полы и подвесные потолки остаются распространенными в корпоративных и колокационных установках. Инвестиции в подготовку площадки и фундаменты растут с увеличением спроса на гипермасштабные объекты. Высококачественные оболочки зданий поддерживают тепловую изоляцию и эксплуатационную устойчивость.

По ИТ и сетевой инфраструктуре

Серверное и сетевое оборудование движет сегментом ИТ-инфраструктуры. Стойки и корпуса востребованы из-за увеличения плотности и оптимизации воздушного потока. Решения для хранения данных переходят на гибридные модели для повышения производительности. Установка кабелей и оптоволокна масштабируется с ростом пропускной способности. Поставщики оборудования интегрируют энергоэффективные конструкции с функциями удаленного мониторинга.

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют на рынке инфраструктуры центров обработки данных ОАЭ благодаря инвестициям крупных облачных компаний. Колокационные объекты быстро расширяются, обслуживая малый и средний бизнес и сектора финтех. Периферийные центры обработки данных растут в соответствии с развертыванием умных городов. Корпоративные центры обработки данных сохраняют актуальность в регулируемых отраслях. Другие центры обработки данных включают объекты, управляемые государственными и оборонными структурами.

По модели доставки

Модели проектирования и строительства/EPC лидируют в крупных развертываниях благодаря полному выполнению. Модульные заводские модели быстро растут, особенно в периферийных средах. Модели “под ключ” и управления строительством поддерживают строительство в частном секторе. Доставка модернизации/обновления набирает популярность, поскольку устаревшие объекты модернизируют операции. Сроки выполнения проектов влияют на выбор модели доставки.

По типу Tier

Центры обработки данных Tier III доминируют благодаря сбалансированной экономичности и времени безотказной работы. Объекты Tier IV растут в критически важных сегментах, таких как банковское дело и оборона. Tier I и II менее востребованы, так как предприятия стремятся к более высокой устойчивости. Многие новые постройки нацелены на готовность Tier III с возможностями Tier IV. Сертификация и соблюдение SLA направляют выбор уровня.

Региональные особенности

Доминирование Дубая благодаря плотности цифровой экосистемы и стимулам свободной зоны

Дубай лидирует на рынке инфраструктуры центров обработки данных ОАЭ с долей более 45%. Город является домом для крупных центров колокации, телекоммуникационной инфраструктуры и кампусов гипермасштаба. Dubai Internet City и Dubai Silicon Oasis предлагают стимулы для поставщиков цифровых услуг. Сильная связь через подводные кабели и международные IXP усиливает его преимущество. Ранняя адаптация 5G и приложений умного города в эмирате стимулирует развертывание периферийной инфраструктуры. Многонациональные компании предпочитают Дубай для регионального хостинга благодаря благоприятному для бизнеса регулированию.

- Например, центр обработки данных du в Dubai Silicon Oasis занимает площадь 9,000 м² с конечной IT-нагрузкой 6.0 МВт, сертификацией Tier III от Uptime Institute и косвенным испарительным охлаждением.

Абу-Даби расширяет роль через суверенное облако, инвестиции в ИИ и доступ к коммунальным услугам

Абу-Даби занимает около 30% рынка, с растущим вниманием к государственным облакам, оборонным центрам обработки данных и кластерам ИИ. Город получает выгоду от стабильного энергоснабжения, наличия земель зеленого поля и растущих возможностей EPC. KIZAD и Masdar предлагают стратегические зоны для инвестиций в инфраструктуру. Государственные предприятия поддерживают партнерства гипермасштаба с глобальными поставщиками. Цифровые цели столицы Vision 2030 придают приоритет суверенитету данных и киберустойчивости.

- Например, кампус Khazna Data Centers в KIZAD в Абу-Даби включает шесть объектов, каждый с мощностью 6 МВт, общей мощностью 36 МВт и 8,200 м² белого пространства, нейтральный к операторам и с сертификацией Tier 3.

Шарджа и Северные Эмираты развиваются благодаря промышленному росту и потенциалу периферийных объектов

Шарджа и северные эмираты в совокупности занимают около 25% рынка инфраструктуры центров обработки данных ОАЭ. Свободная зона Хамрия и зона SAIF способствуют доступному развитию инфраструктуры. Эти регионы привлекают логистику, здравоохранение и развертывание периферийных решений, ориентированных на производство. Более низкие затраты на землю и электроэнергию позволяют создавать модульные постройки для малого и среднего бизнеса. Поддержка правительства цифровой инклюзии увеличивает спрос за пределами основных городских зон. Развивающиеся города предлагают неиспользованные возможности для региональных поставщиков колокации.

Конкурентные Инсайты:

- Khazna Data Centers

- Moro Hub

- Gulf Data Hub

- Equinix, Inc.

- G42 / Core42

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Рынок инфраструктуры дата-центров ОАЭ формируется за счет сочетания местных операторов, поддерживаемых государством организаций и глобальных поставщиков инфраструктуры. Khazna и Moro Hub доминируют благодаря крупномасштабным проектам и стратегическим партнерствам, в то время как Gulf Data Hub поддерживает региональный рост колокации. Equinix обеспечивает лидерство в области межсоединений через свои нейтральные к операторам объекты в Дубае. Поставщики инфраструктуры, такие как Schneider Electric и Vertiv, обеспечивают передовые системы охлаждения, питания и автоматизации. Глобальные IT-гиганты, такие как Cisco, Dell и ABB, предоставляют критически важное оборудование для сетей, серверов и энергоснабжения. Рынок отдает предпочтение игрокам, предлагающим комплексные решения, соответствующие требованиям энергоэффективности, модульности и времени безотказной работы. Он сохраняет сильный импульс благодаря постоянной цифровизации предприятий, спросу на гипермасштабируемость и благоприятному нормативному регулированию для инвестиций. Стратегические альянсы между EPC, OEM и технологическими поставщиками продолжают определять будущие проектные планы.

Последние события:

- В декабре 2025 года ABB заключила партнерство с Nvidia для наращивания инфраструктуры дата-центров в Персидском заливе, сосредоточившись на ОАЭ и Саудовской Аравии на фоне растущего спроса на электроэнергию. Это сотрудничество направлено на разработку инфраструктуры следующего поколения,

- В мае 2025 года Cisco присоединилась к инициативе Stargate UAE через стратегическое соглашение с G42, OpenAI, Oracle, NVIDIA и SoftBank Group для создания дата-центра AI мощностью 1 ГВт в Абу-Даби, начиная с 200 МВт в 2026 году. Партнерство способствует инновациям в области AI и развитию инфраструктуры.