Sammanfattning:

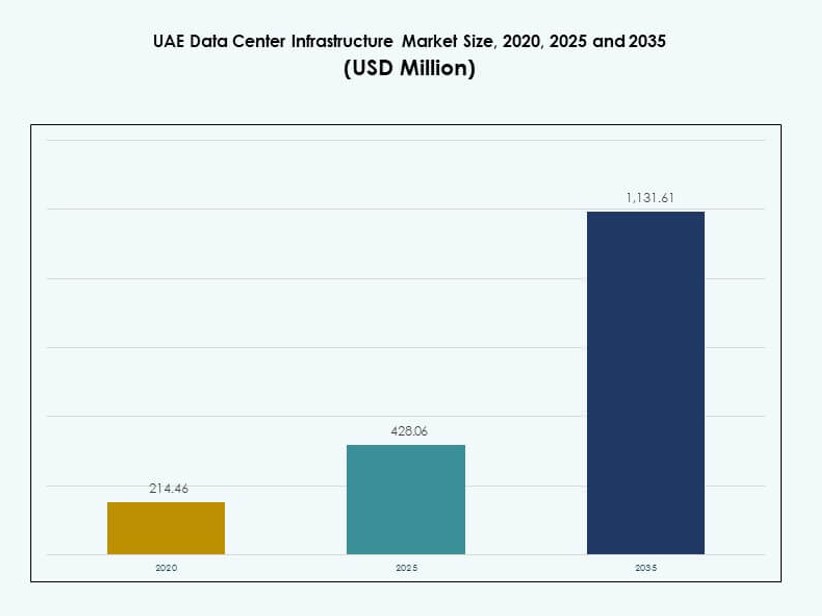

Marknadsstorleken för datacenterinfrastruktur i Förenade Arabemiraten värderades till 214,46 miljoner USD år 2020 till 428,06 miljoner USD år 2025 och förväntas nå 1 131,61 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,13% under prognosperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Förenade Arabemiraten 2025 |

428,06 miljoner USD |

| Marknadstillväxt (CAGR) för datacenterinfrastruktur i Förenade Arabemiraten |

10,13% |

| Marknadsstorlek för datacenterinfrastruktur i Förenade Arabemiraten 2035 |

1 131,61 miljoner USD |

Marknaden för datacenterinfrastruktur i Förenade Arabemiraten drivs av snabb molnanvändning, tillväxt av AI-arbetsbelastningar och stark digital transformation inom företag. Företag investerar i skalbar, högdensitetsinfrastruktur för att stödja datalokalisering och tjänster med låg latens. Innovation inom modulär design, avancerad kylning och energieffektiva kraftsystem stöder tillförlitlighetsmål. Marknaden har strategiskt värde för investerare på grund av stabila regleringar, långsiktig kapacitetsefterfrågan och Förenade Arabemiratens roll som en regional digital hub.

Inom Mellanöstern leder Förenade Arabemiraten tack vare stark anslutning, avancerade telenätverk och stödjande regeringspolitik. Dubai och Abu Dhabi dominerar aktiviteten på grund av företagskoncentration och hyperskaliga investeringar. Framväxande tillväxt syns i norra emiraten som Sharjah och Ajman, drivna av lägre markkostnader och modulära installationer. Regionalt ledarskap förstärks av tidig teknikadoption och starkt offentligt-privat samarbete.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad digitalisering och accelererad företagsmolnmigration inom Förenade Arabemiratens kärnsektorer

Offentliga och privata sektorer övergår till moln-först-strategier, vilket driver stark efterfrågan på datainfrastruktur. Expansionen av offentliga och hybrida molnekosystem accelererar infrastrukturuppgraderingar. Marknaden för datacenterinfrastruktur i Förenade Arabemiraten gynnas av storskalig digitalisering inom finans-, hälso- och logistiksektorerna. Företag prioriterar privata molninstallationer för att följa nationella datalokaliseringslagar. Investeringar i högdensitetskraft och skalbara kylsystem fortsätter att öka. Multinationella molnleverantörer ser Förenade Arabemiraten som en regional ankare för MENA-molnoperationer. Stark fiberoptik och landningsstationer för undervattenskablar förstärker marknadens värdeerbjudande. Landets 5G-utbyggnad driver efterfrågan på edge computing-arkitektur. Regeringens satsning på smarta städer förstärker infrastrukturmodernisering över digitala noder.

- Till exempel tecknade du ett avtal värt 2 miljarder AED med Microsoft för ett hyperscale-datacenter för att stödja molnmigrering, vilket tillkännagavs under Dubai AI Week.

Ökade investeringar i hyperscale och colocation stöds av reglerings- och ekonomiska reformer

Abu Dhabi och Dubai bevittnar lanseringar av hyperscale-datacenter som stöds av direktinvesteringar från utlandet. Colocation-leverantörer utökar kapaciteten för att betjäna digitala företag och molntjänstleverantörer. Regeringsinitiativ förenklar licensiering och zonindelning av datacenter, vilket uppmuntrar globala aktörer att investera. Marknaden för datacenterinfrastruktur i Förenade Arabemiraten fortsätter att dra nytta av frizoner och skatteincitament anpassade för tillväxt av digital infrastruktur. Greenfield-projekt i dedikerade teknikparker stödjer snabbbyggnationer för hyperscale-behov. Företag investerar i skalbara rack, effektiva PDU:er och BESS-system för att framtidssäkra anläggningar. Multicloud- och hybrid-IT-strategier bland företag ökar användningen av colocation. Statsstödda fonder stödjer inhemska teknikmästare som investerar i edge-anläggningar. Nationella energitransitionsmål överensstämmer med låg-PUE-designmandat, vilket driver infrastrukturuppgraderingar.

Strategisk betydelse av datacenter för att stärka Förenade Arabemiratens roll som ett digitalt affärsnav

Förenade Arabemiratens strategiska läge, mellan öst och väst, förstärker dess potential som ett regionalt interkonnektionsnav. Gränsöverskridande dataflöden, digitalisering av handel och tillväxt inom fintech är beroende av en säker och skalbar datainfrastruktur. Marknaden för datacenterinfrastruktur i Förenade Arabemiraten spelar en central roll i att stödja suveräna moln, cybersäkerhet och e-förvaltningsplattformar. Investerare ser starka avkastningsmöjligheter i högavkastande colocation och modulära distributioner. Fastighetsaktörer allokerar alltmer tillgångar för DC-infrastruktur på grund av långsiktig leasingefterfrågan. Företag prioriterar närhet till digital infrastruktur för att minska latens och stödja snabbare arbetsbelastningar. Högt profilerade evenemang som Expo 2020 ökade behovet av infrastrukturberedskap. Regeringen prioriterar acceleration av den digitala ekonomin genom datalokaliseringstjänstarkitektur. Strategiska partnerskap med molnjättar utökar marknadens bredd och operativa djup.

- Till exempel öppnade Equinix sitt DX3-datacenter i Dubai Production City, designat för att stödja upp till 1 800 skåp. Anläggningen utökar Equinixs interkonnektionskapacitet i MENA-regionen och är företagets största IBX i Mellanöstern.

Starkt statligt stöd för hållbarhet och energieffektivitet i datacenterdesign

Förenade Arabemiratens plan för Net Zero till 2050 driver på aggressiv adoption av hållbara datacenterteknologier. Operatörer fokuserar på att använda luft- och vätskekylda lösningar med hög termisk effektivitet. Marknaden för datacenterinfrastruktur i Förenade Arabemiraten överensstämmer med LEED- och Estidama-ramverk för att minska energiförbrukningen. Investeringar i solcellsdrivna campus och gröna backupsystem accelererar. Regeringen stödjer innovationszoner för lågkoldioxidteknik som lockar ESG-fokuserade infrastrukturbyggare. Anläggningar integrerar smarta BMS- och DCIM-programvaror för att övervaka och optimera energiförbrukningen. Modulära och prefabricerade designer minskar avfall och påskyndar byggandet. Utvecklare använder återvunnet material och hållbara superstrukturer i civil- och strukturarbeten. Drivkraften för digital hållbarhet ökar investerarattraktionen och ESG-poänganpassningen.

Marknadstrender

AI, maskininlärning och HPC-arbetsbelastningar driver anpassning i infrastrukturdesign

Avancerade arbetsbelastningar kräver högdensitetsdatorer, nätverk med låg latens och robust strömförsörjning. Marknaden för datacenterinfrastruktur i Förenade Arabemiraten bevittnar en ökande efterfrågan på GPU-baserade rack och AI-optimerade konfigurationer. Företag prioriterar HPC-kluster för realtidsanalys och videobearbetning. Anläggningar övergår från traditionella x86-baserade uppsättningar till miljöer med blandad arkitektur. Nätverk med hög genomströmning och optiska sammankopplingar vinner mark. Anpassning av kylning och racklayouter säkerställer topprestanda. Infrastrukturinköp rör sig mot arbetsbelastningsspecifik modularitet. Datacenter anpassar sig för att möta de växande kraven på generativ AI och LLM-träningsarbetsbelastningar. Expansionen av AI-arbetsbelastningar främjar samutveckling mellan hyperskalare och infrastruktur-OEM:er.

Utvidgning av Edge Computing accelereras av 5G-utbyggnad och tillväxt av IoT-ekosystem

Applikationer med låg latens som autonom mobilitet, smart detaljhandel och uppkopplad sjukvård kräver lokaliserad bearbetning. Marknaden för datacenterinfrastruktur i Förenade Arabemiraten ser en ökning av mikrodatacenter och modulära edge-noder över stadszoner. Telekomoperatörer och hyperskalare samarbetar om utbyggnad av distribuerad infrastruktur. Anläggningar med robusta formfaktorer och utomhusklara kylsystem blir vanligare. Edge-rack stödjer snabb distribution och integration med kärnnätverk. Efterfrågan på containeriserade datacenter ökar i oljefält, hamnar och logistiknav. Latenskänsliga arbetsbelastningar driver förbättringar av energitäthet på racknivå. Nätverksutrustning utvecklas för att stödja snabb felövergång och dynamisk routing. Offentliga och privata initiativ driver edge-täckning i underbetjänade zoner.

Tillväxt av prefabricerade modulära datacenter och hybridkonstruktionsmodeller

Prefabricerade moduler minskar distributionstiden och ökar skalbarheten. Marknaden för datacenterinfrastruktur i Förenade Arabemiraten inkluderar containeriserade kraft- och mekaniska block för snabb expansion. Efterfrågan ökar på fabriksbyggda, förtestade enheter som uppfyller strikta designtoleranser. EPC-aktörer erbjuder hybridbyggen som kombinerar traditionella och modulära ramar. Moduler minskar riskexponering under hårt väder eller leveransförseningar. Prefab-kylsystem hjälper operatörer att hålla strama energibudgetar. Repetitiva designer stödjer snabbare inköpscykler och minskar fel på plats. Antagandet accelererar i ombyggnadsscenarier där hastighet och platsbegränsningar begränsar traditionella byggen. Fastighetsutvecklare samarbetar med modulära leverantörer för snabb inflyttning av hyresgäster.

Ökning av programvarudefinierad infrastruktur och integration av smart automation

Infrastrukturhantering skiftar från hårdvarucentrerade till programvarudefinierade operationer. Marknaden för datacenterinfrastruktur i Förenade Arabemiraten integrerar DCIM och AI-driven orkestrering för prediktivt underhåll och lastoptimering. Anläggningar använder automation för att reglera luftflöde, luftfuktighet och energiförbrukning i realtid. Programvarudefinierade lagrings- och kraftsystem hjälper till att minska överprovisionering. Dynamisk resursallokering förbättrar drifttid och servicenivåer. DC-operatörer distribuerar digitala tvillingar för att simulera infrastrukturprestanda under stress. Plattformar för fjärrhantering förbättrar responsiviteten över edge- och hyperskala-anläggningar. Smarta sensorer och telemetridata förbättrar operativ intelligens. Automation stödjer efterlevnadsrapportering och SLA-efterlevnad för colocation-kunder.

Marknadsutmaningar

Höga energikostnader, kylbehov och markbrist i centrala urbana zoner

Kylning står för en stor del av driftskostnaderna, särskilt i ökenmiljöer. UAE:s marknad för datacenterinfrastruktur står inför höga investeringskostnader i termiska hanteringssystem. Operatörer måste designa för att tåla extrema temperaturer och låg luftfuktighet. Fastighetskostnader i Dubai och Abu Dhabi begränsar hyperskalaexpansion i kärnzonen. Platser behöver reservnät, effektiva kylaggregat och säkra områden, vilket ökar utvecklingskostnaderna. Energiprocurement-kontrakt saknar ofta långsiktig prisförutsägbarhet. Högdensitetsinstallationer pressar rackkraften till 20kW+ nivåer, vilket kräver avancerad inneslutning. Kylredundans ökar strömförbrukningen och utrustningskostnaderna. Datacenterstak måste klara stora mekaniska laster och solpaneler, vilket ökar den strukturella komplexiteten.

Kompetensbrist, efterlevnad av regler och begränsningar i sammankoppling

Förenade Arabemiraten står inför begränsad tillgång på skickliga yrkespersoner inom datacenterdesign, drift och cybersäkerhet. UAE:s marknad för datacenterinfrastruktur kräver ständig uppgradering av färdigheter och specialiserade certifieringar. Operatörer navigerar i utvecklande krav på datasuveränitet, koldioxidrapportering och katastrofåterställning. Efterlevnadsramar skiljer sig mellan emiraten, vilket orsakar regleringsfriktion. Sammankopplingen mellan molnleverantörer och operatörer förblir fragmenterad i Tier 2-zoner. Mindre aktörer saknar tillgång till neutrala IXPs och carrier-hotell. Legacy-infrastruktur och ombyggnadsutmaningar fördröjer moderniseringsinsatser. Efterfrågan överstiger kapaciteten i utbildningsprogram, vilket skapar operativ risk för nya byggen.

Marknadsmöjligheter

Ökande efterfrågan på gröna hyperskala- och kantbyggen i frizoner och industriområden

UAE:s marknad för datacenterinfrastruktur erbjuder långsiktig tillväxt för investerare som riktar sig mot gröna hyperskalaprojekt. Industriområden i Dubai South, Abu Dhabi KIZAD och Sharjah Hamriyah erbjuder mark- och nyttoincitament. Tillväxt inom AI, spel och medieströmning kommer att driva nya arbetsbelastningsinstallationer i stor skala. Utvecklare kan utnyttja modulär konstruktion för att minska leveranstider och attrahera globala hyresgäster. Kantinstallationer inom logistik och smarta städer skapar expansionspotential i sekundära zoner.

Strategiska partnerskap och lokal tillverkning av kärninfrastrukturkomponenter

Partnerskap med lokala EPC:er och tillverkare av kraftutrustning minskar beroendet av import. UAE:s marknad för datacenterinfrastruktur drar nytta av ökande inhemsk kapacitet inom UPS, ställverk och inneslutningssystem. Lokal sourcing förkortar ledtider och förbättrar kostnadskontrollen. Offentlig-privat FoU inom energilagring och smart kylning skapar konkurrensfördelar. Lokalisering stödjer nationell jobbtillväxt och uppfyller UAE:s mål för In-Country Value (ICV).

Marknadssegmentering

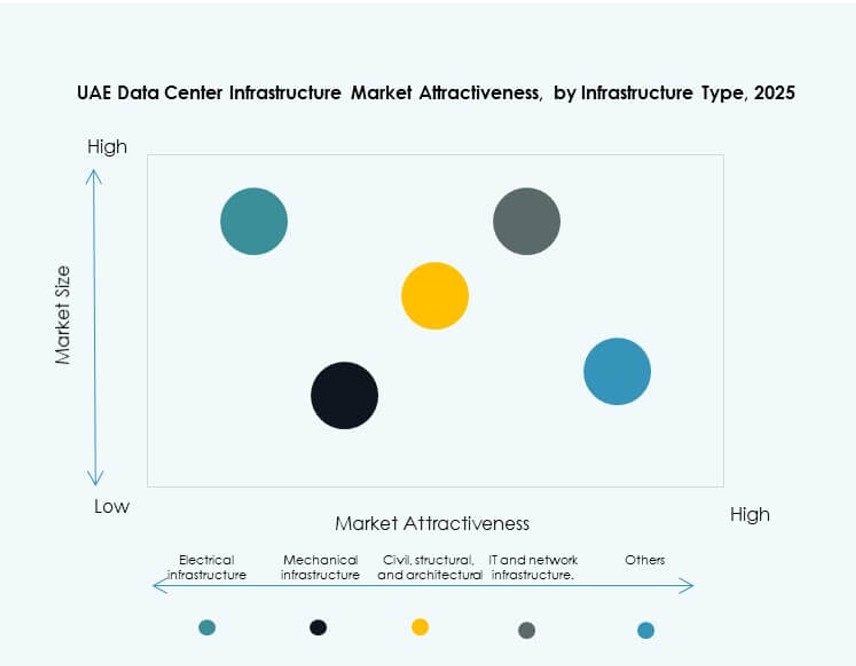

Efter infrastrukturtyp

Marknaden för datacenterinfrastruktur i Förenade Arabemiraten leds av elektrisk infrastruktur, som står för den största andelen på grund av höga krav på strömtäthet och drifttid. Mekanisk infrastruktur följer med stark efterfrågan på precisionskylningssystem. Segmenten för civil/strukturell och IT/nätverksinfrastruktur växer stadigt i takt med att modularitet och rackintegration avancerar. Strukturella uppgraderingar förblir kritiska i nya byggen och Tier-uppgraderingar. Kategorin “Övriga” inkluderar stödsystem som DCIM-plattformar och fysiska säkerhetselement.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) dominerar den elektriska infrastrukturen på grund av Förenade Arabemiratens höga tillgänglighets- och redundansstandarder. Kraftdistributionsenheter (PDU) och batterienergilagringssystem (BESS) får fäste i Tier III/IV-installationer. Överföringsbrytare och ställverk ser stabil tillväxt i verksamhetskritiska anläggningar. Integrationen av nyttotjänster blir smidigare med bättre nätinfrastruktur. Efterfrågan ökar på intelligenta PDU:er för att hantera högdensitetsrack och dynamiska belastningar.

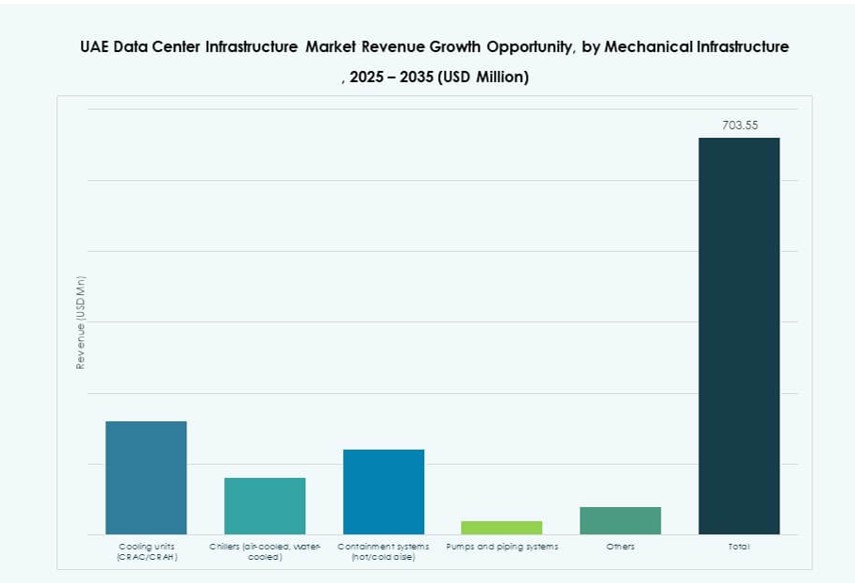

Efter Mekanisk Infrastruktur

Kylaggregat (CRAC/CRAH) har den största andelen på grund av extrema klimatförhållanden. Kylare, särskilt luftkylda enheter, är allmänt antagna i hyperskala och samlokaliseringsanläggningar. Inneslutningssystem får fart för effektivitet i varma/kalla gångar. Pumpar och rörsystem utvecklas för att stödja integration av vätskekylning. Modulära kylteknologier hjälper till att uppnå hållbarhetsmål och minska OPEX.

Efter Civil / Strukturell & Arkitektonisk

Modulära och prefabricerade system leder detta segment, vilket möjliggör snabb implementering. Superstrukturella komponenter med betong-stål hybrider erbjuder strukturell motståndskraft. Upphöjda golv och nedhängda tak är vanliga i företags- och samlokaliseringsinstallationer. Investeringar i platsförberedelse och grundläggning ökar med efterfrågan på hyperskala. Högkvalitativa byggnadshöljen stödjer termisk isolering och operativ hållbarhet.

Efter IT & Nätverksinfrastruktur

Server- och nätverksutrustning driver IT-infrastruktursektorn. Rack och kapslingar är efterfrågade på grund av ökande densitet och optimering av luftflöde. Lagringslösningar skiftar till hybridmodeller för bättre prestanda. Kabel- och optisk fiberinstallationer skalar med bandbreddstillväxt. Utrustningsleverantörer integrerar energieffektiva designer med funktioner för fjärrövervakning.

Efter Datacentertyp

Hyperskala datacenter dominerar marknaden för datacenterinfrastruktur i Förenade Arabemiraten, drivet av investeringar från stora molnaktörer. Samlokaliseringsanläggningar expanderar snabbt och betjänar SME- och fintech-sektorer. Edge-datacenter växer i takt med smarta stadsutbyggnader. Företagsdatacenter behåller relevansen i reglerade industrier. Andra datacenter inkluderar statliga och försvarsdrivna anläggningar.

Efter Leveransmodell

Design-build/EPC-modeller leder i storskaliga implementeringar på grund av helhetslösningar. Modulära fabrikstillverkade modeller växer snabbt, särskilt i edge-miljöer. Nyckelfärdiga och byggledningsmodeller stödjer privata sektorns byggen. Retrofit/uppgraderingsleverans får fäste när äldre platser moderniserar verksamheten. Projekttidslinjer påverkar valet av leveransmodell.

Efter Tier Typ

Tier III-datacenter dominerar på grund av balanserad kostnadseffektivitet och drifttid. Tier IV-anläggningar växer inom kritiska segment som bank och försvar. Tier I och II ser mindre adoption då företag söker högre motståndskraft. Många nya byggen siktar på Tier III-beredskap med Tier IV-funktioner. Certifiering och SLA-efterlevnad styr val av nivå.

Regionala Insikter

Dubais Dominans På Grund av Digital Ekosystemtäthet och Frizonincitament

Dubai leder UAE:s datacenterinfrastrukturmarknad med över 45% andel. Staden rymmer stora colocation-nav, telekominfrastruktur och hyperskala-campus. Dubai Internet City och Dubai Silicon Oasis erbjuder incitament för digitala tjänsteleverantörer. Stark anslutning genom undervattenskablar och internationella IXPs förstärker dess fördel. Emiratets tidiga antagande av 5G och smarta stadsapplikationer driver utbyggnaden av edge-infrastruktur. Multinationella företag föredrar Dubai för regional hosting på grund av företagsvänlig reglering.

- Till exempel sträcker sig dus datacenter i Dubai Silicon Oasis över 9,000 m² med en 6,0 MW slutlig IT-belastning, Uptime Institute Tier III-certifiering och indirekt evaporativ kylning.

Abu Dhabi Utökar Rollen Genom Suverän Moln, AI-investering och Tillgång till Verktyg

Abu Dhabi har cirka 30% marknadsandel, med ökande fokus på statliga moln, försvarsdatacenter och AI-kluster. Staden drar nytta av stabil energiförsörjning, tillgänglighet av grönfält och växande EPC-kapaciteter. KIZAD och Masdar erbjuder strategiska zoner för infrastrukturinvesteringar. Statsägda enheter stöder hyperskala-partnerskap med globala leverantörer. Huvudstadens Vision 2030 digitala mål prioriterar datasuveränitet och cybermotståndskraft.

- Till exempel inkluderar Khazna Data Centers KIZAD-campus i Abu Dhabi sex anläggningar vardera med 6 MW kapacitet, totalt 36 MW och 8,200 m² vitutrymme, operatörsneutral med Tier 3-certifiering.

Sharjah och Norra Emiraten Framträder med Industriell Tillväxt och Edge-anläggningspotential

Sharjah och de norra emiraten håller tillsammans cirka 25% av UAE:s datacenterinfrastrukturmarknad. Hamriyah Free Zone och SAIF Zone främjar prisvärd infrastrukturutveckling. Dessa regioner lockar logistik-, hälso- och sjukvårds- och tillverkningsdrivna edge-distributioner. Lägre mark- och elkostnader möjliggör modulära byggen för små och medelstora företag. Regeringsstöd för digital inkludering ökar efterfrågan utanför kärnmetrozoner. Framväxande städer erbjuder outnyttjade möjligheter för regionala colocation-leverantörer.

Konkurrensinsikter:

- Khazna Data Centers

- Moro Hub

- Gulf Data Hub

- Equinix, Inc.

- G42 / Core42

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Marknaden för datacenterinfrastruktur i Förenade Arabemiraten formas av en kombination av lokala operatörer, statligt stödda enheter och globala infrastrukturleverantörer. Khazna och Moro Hub dominerar med storskaliga byggen och strategiska partnerskap, medan Gulf Data Hub stödjer regional tillväxt inom colocation. Equinix driver ledarskap inom sammankoppling genom sina Dubai-baserade operatörsneutrala anläggningar. Infrastrukturleverantörer som Schneider Electric och Vertiv möjliggör avancerade kyl-, kraft- och automationssystem. Globala IT-jättar som Cisco, Dell och ABB tillhandahåller kritisk hårdvara inom nätverk, servrar och kraftdomäner. Marknaden gynnar aktörer som erbjuder helhetslösningar i linje med energieffektivitet, modularitet och drifttid. Den upprätthåller starkt momentum tack vare konsekvent företagsdigitalisering, hyperskala efterfrågan och gynnsam regleringsanpassning för investeringar. Strategiska allianser mellan EPC:er, OEM:er och teknikleverantörer fortsätter att definiera framtida projektledningar.

Senaste utvecklingen:

- I december 2025 ingick ABB ett partnerskap med Nvidia för att rikta in sig på tillväxt inom datacenterinfrastruktur i Gulfområdet, med fokus på Förenade Arabemiraten och Saudiarabien mitt i stigande elbehov. Detta samarbete syftar till att utveckla nästa generations infrastruktur,

- I maj 2025 anslöt sig Cisco till Stargate UAE-initiativet genom ett strategiskt MoU med G42, OpenAI, Oracle, NVIDIA och SoftBank Group för att bygga ett 1 GW AI-datacenter i Abu Dhabi, med start på 200 MW år 2026. Partnerskapet driver AI-innovation och infrastrukturutveckling.