Sammanfattning:

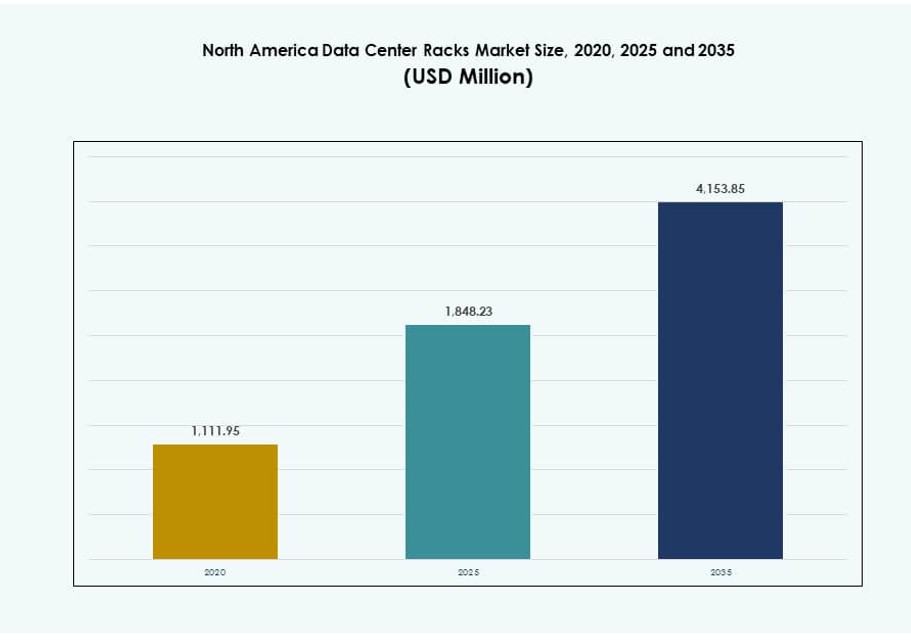

Storleken på marknaden för datacenterställ i Nordamerika värderades till 1 111,95 miljoner USD år 2020 till 1 848,23 miljoner USD år 2025 och förväntas nå 4 153,85 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,39 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Nordamerika 2025 |

1 848,23 miljoner USD |

| Marknad för datacenterställ i Nordamerika, CAGR |

8,39% |

| Marknadsstorlek för datacenterställ i Nordamerika 2035 |

4 153,85 miljoner USD |

Tillväxten på marknaden för datacenterställ i Nordamerika drivs av AI-fokuserad datorkraftsexpansion, uppgraderingar av molntjänstleverantörers infrastruktur och utrullningar av edge-datacenter. Företag och hyperskaliga operatörer antar snabbt högdensitets-, vätskeklara ställsystem för att stödja strömkrävande GPU-kluster. Smarta ställ med inbyggd telemetri, modulär integration och design som är vänliga för efterlevnad är i hög efterfrågan. Dessa infrastrukturförändringar överensstämmer med energieffektivitetsmandat och behovet av skalbara operationer. Strategiska investeringar i standardiserade ställlösningar minskar implementeringstider och livscykelkostnader. Företag drar nytta av enhetlig infrastrukturplanering över anläggningar. Investerare fokuserar på långsiktiga kontrakt och täta arbetsbelastningar som driver återkommande ställinköp.

USA leder marknaden för datacenterställ i Nordamerika med dominerande hyperskaliga implementeringsvolymer och stark moderniseringsmomentum för företag. Hög regional efterfrågan härrör från AI-, moln- och colocation-investeringar. Kanada följer som en framväxande ledare, med gröna datacenterinitiativ och regional colocation-tillväxt över viktiga metropoler som Toronto och Montreal. Mexiko fortsätter att expandera sin marknadsposition genom digitalisering av tillverkningssektorn och utveckling av edge-infrastruktur. Medan USA driver volym och innovation, representerar Kanada och Mexiko tillväxtkorridorer med kostnadsfördelar och politiskt stöd. Regionala dynamiker gynnar leverantörer som erbjuder flexibla, modulära och densitetsoptimerade ställformat.

Marknadsdynamik:

Marknadsdrivkrafter

Expansion av hyperskaliga och colocation-datacenter

Den nordamerikanska marknaden för datacenterställ gynnas av snabb expansion av hyperskaliga campus. Molnoperatörer distribuerar standardiserade ställ i stor skala över nya anläggningar. Behovet av ställtäthet ökar med AI- och analysarbetsbelastningar. Operatörer söker design som stöder högre strömlaster. Termisk kontroll driver avancerade ställlayouter. Mognad i leveranskedjan stödjer snabbare leverans av ställ. Investerare värdesätter förutsägbar efterfrågan från långsiktiga hyresavtal. Ställleverantörer drar nytta av återkommande upphandlingscykler. Strategiska upphandlingsramar ökar effektiviteten i ställdeployment. Utrullningar i flera regioner ökar den årliga ställvolymen.

Företagsskifte mot högdensitets- och AI-redo infrastruktur

Företag moderniserar infrastruktur för att stödja AI-träning och inferens. Den nordamerikanska marknaden för datacenterställ anpassar sig till GPU-tunga distributioner. Högdensitetsställ stödjer accelererade databehandlingsplattformar. Strömfördelningsdesign blir en central urvalsfaktor. Vätskeklart ställramar får företräde. Företag minskar golvutrymmet genom vertikal skala. Detta skifte förbättrar kapitaleffektiviteten för operatörer. Investerare ser densitetsvinster som marginaldrivare. Högdensitetsadoption driver också anpassade ställkonfigurationer. Infrastrukturteam antar modulära kit för snabbare skalning.

- Till exempel omstrukturerade hyperskalare ställdesigner för att stödja densiteter mellan 10 och 50 kW per ställ till slutet av 2025, med företag som Meta, Google och AWS som distribuerar AI-specifik infrastruktur över amerikanska platser som Metas campus i Prineville, Oregon för storskaliga GPU-arbetsbelastningar.

Standardisering och antagande av modulär design över anläggningar

Datacenteroperatörer föredrar upprepbara ställarkitekturer. Den nordamerikanska marknaden för datacenterställ återspeglar stark modulär antagning. Standardstorlekar förenklar planerings- och distributionscykler. Operatörer minskar designkomplexiteten över regioner. Modulära ställ stödjer fasad kapacitetsutbyggnad. Underhållsteam drar nytta av enhetliga komponenter. Detta tillvägagångssätt minskar operativ risk. Leverantörer skalar produktionen med konsekventa specifikationer. Globala designtemplat minskar ingenjörsmässiga kostnader. Utbytbara delar stödjer snabba reparationsoperationer.

- Till exempel expanderade Google sin modulära infrastruktur i nordamerikanska regioner som Dallas 2025, genom att utnyttja standardiserade, upprepbara ställ- och strömdesigner för att påskynda distributionstidslinjer för AI- och molnkapacitet, efter en modell liknande AWS:s tillgänglighetszonsarkitektur.

Fokus på operativ motståndskraft och efterlevnadskrav

Operatörer prioriterar drifttid och efterlevnadsmandat. Den nordamerikanska marknaden för datacenterställ stödjer motståndskraftsfokuserade designer. Seismiskt klassade ställ adresserar regionala riskprofiler. Säkerhetsklara skåp skyddar kritiska arbetsbelastningar. Efterlevnadsstandarder formar material- och låsval. Företag kräver revisionsklar infrastruktur. Detta fokus ökar det genomsnittliga ställvärdet. Långsiktiga kontrakt lockar institutionella investerare. Rackspecifika format möter utvecklande redundanskrav. Infrastrukturteam anpassar ställ till anläggningens härdningsstandarder.

Marknadstrender

Ökande preferens för vätskeklart och hybridkylställsdesigner

Marknaden för datacenterställ i Nordamerika visar stort intresse för vätskeklart ramverk. Operatörer förbereder anläggningar för framtida kylskiften. Hybridkompatibilitet för luft och vätska får genomslag. Ställleverantörer omdesignar luftflödesvägar. Strukturell styrka stödjer tyngre värmeväxlare. Tidig adoption minskar risken för eftermontering. Köpare föredrar framtidssäkra designer. Denna trend omformar produktplaner. OEM-företag samarbetar med vätskekylningsföretag för integrerade erbjudanden. Upphandlingskriterier inkluderar nu kylkompatibilitet.

Integration av smart övervakning och ställnivåtelemetri

Adoption av ställintelligens expanderar över stora anläggningar. Marknaden för datacenterställ i Nordamerika integrerar sensorer på ställnivå. Operatörer spårar temperatur och ström i realtid. Telemetri förbättrar felfunktionsdetekteringens hastighet. Dataflöden stödjer automatiseringsplattformar. Synlighet minskar behovet av manuell inspektion. Smarta ställ anpassar sig till mjukvarudefinierade operationer. Leverantörer investerar i inbäddade övervakningsfunktioner. Prediktiva underhållsmodeller använder telemetri som baslinje. Smarta ställ påverkar nu långsiktiga TCO-modeller.

Tillväxt av edge- och regionala datacenterutbyggnader

Edge-anläggningar får betydelse nära efterfrågecentra. Marknaden för datacenterställ i Nordamerika anpassar sig till mindre fotavtryck. Kompakta ställ passar regionala och metroplatser. Utbyggnadshastighet blir en inköpsfaktor. Förkonfigurerade ställ stödjer snabb driftsättning. Operatörer balanserar skala med närhet. Denna trend breddar kundprofiler. Leverantörer riktar in sig på flexibla produktlinjer. Logistikfokuserade regioner driver modulära ställkit. Edge-DCs antar lokaliserad ställförsörjning för att minska ledtider.

Hållbarhetsdrivna val av ställmaterial och design

Hållbarhetsmål påverkar infrastrukturinköp. Marknaden för datacenterställ i Nordamerika återspeglar användning av material med låg påverkan. Lätta legeringar minskar transportutsläpp. Designeffektivitet minskar kylbehovet. Operatörer anpassar ställ till gröna certifieringar. Upphandlingsteam bedömer livscykelpåverkan. Hållbarhet förbättrar varumärkesuppfattningen. Investerare föredrar tillgångar med ESG-anpassning. Återvinningsbara komponenter förbättrar planeringen för livets slut. ESG-mått påverkar nu leverantörsval.

Marknadsutmaningar

Ökande effekttäthet skapar termiska och strukturella begränsningar

Marknaden för datacenterställ i Nordamerika står inför tryck från extrem effekttäthet. Traditionella ställramar har belastningsbegränsningar. Värmekoncentration stressar luftflödesdesignen. Strukturella uppgraderingar ökar kapitalbehoven. Operatörer måste samordna med anläggningsteam. Eftermonteringskomplexitet förlänger projekttidslinjer. Förseningar i leveranskedjan påverkar utbyggnadsscheman. Denna utmaning testar ingenjörers anpassningsförmåga. Variabel tillgång på platskraft begränsar ytterligare ställutbyggnad. Avancerade designer ökar integrationskomplexiteten på anläggningsnivå.

Volatilitet i leveranskedjan och kostnadspress på ställkomponenter

Komponentförsörjning förblir ojämn över regioner. Marknaden för datacenterställ i Nordamerika upplever materialprissvängningar. Stål och specialdelar står inför ledtidsrisk. Leverantörer hanterar lagerexponering noggrant. Operatörer står inför budgetplaneringsutmaningar. Kontraktsprissättning blir mindre förutsägbar. Mindre köpare står inför upphandlingsnackdelar. Detta tryck formar leverantörsvalstrategier. Fluktuerande logistikkostnader ökar landade ställpriser. Valutafluktuationer stör också försörjningsplaner.

Marknadsmöjligheter

Tillväxt inom AI-specifika och högpresterande racklösningar

AI-arbetsbelastningar kräver specialiserade infrastrukturlösningar. Nordamerikas marknad för datacenterställ stödjer skräddarsydda AI-racklösningar. Leverantörer utvecklar GPU-optimerade ramar. Integrering av ström och kylning skapar värde. Operatörer söker nyckelfärdiga racksystem. Tidiga aktörer får prissättningsfördelar. Denna möjlighet lockar strategiska partnerskap. Innovationscykler påskyndar produktdifferentiering. AI-kluster kräver 50–100 kW rackstöd. Detta driver nischade högmarginalproduktkategorier.

Expansion av hanterade och förintegrerade rackerbjudanden

Operatörer föredrar förenklade distributionsmodeller. Nordamerikas marknad för datacenterställ stödjer förintegrerade rack. Leverantörer buntar ihop ström, kylning och övervakning. Detta tillvägagångssätt förkortar distributionstiden. Tjänsteleverantörer minskar arbetskraft på plats. Företag föredrar förutsägbara resultat. Marginalerna förbättras genom mervärdestjänster. Denna modell tilltalar nya aktörer. Livscykeltjänstpaket får genomslag över upphandlingscykler. Racks-as-a-service-modeller får tidiga användare.

Marknadssegmentering

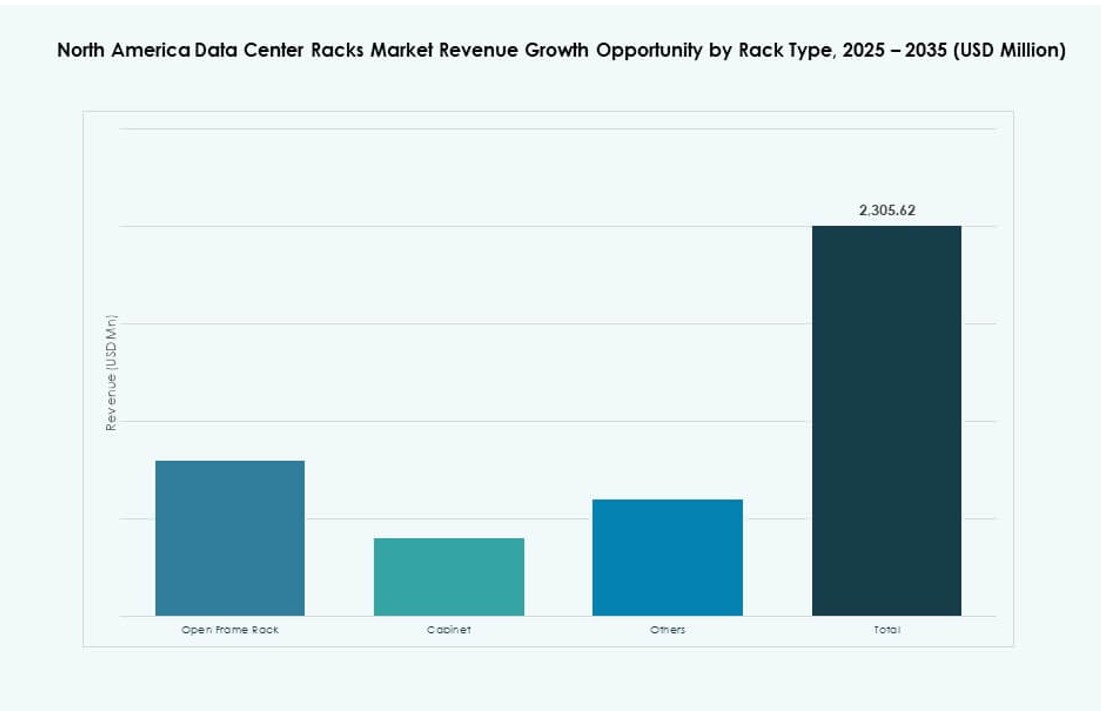

Efter racktyp

Nordamerikas marknad för datacenterställ visar stark dominans av skåprack. Skåp leder på grund av säkerhet och luftflödeskontroll. Hyperscale- och företagsplatser föredrar slutna designer. Öppna ramställ tjänar kontrollerade miljöer. Andra adresserar nischade industriella behov. Skåprack har den största andelen. Tillväxt kopplas till efterlevnad och densitetsbehov. Leverantörer prioriterar avancerade skåpfunktioner. Rackbaserad luftflödesoptimering är mer avancerad i skåp. Lås- och kabelhanteringsfunktioner förbättras också.

Efter rackhöjd

Val av rackhöjd speglar densitetsstrategier. Nordamerikas marknad för datacenterställ ser stark efterfrågan på över 42U-rack. Högre rack maximerar användningen av vertikalt utrymme. Hyperscale-anläggningar antar högre profiler. Standard 42U förblir vanligt på äldre platser. Under 42U passar kantplatser. Höjdval kopplas till kylningsdesign. Operatörer söker flexibilitet över platser. Höga rack minskar fastighetskostnaden per server. Integration med varmgångsinnehåll förbättrar kylningseffektiviteten.

Efter bredd

Breddstandarder formar kompatibilitet och skalbarhet. Nordamerikas marknad för datacenterställ föredrar 19-tumsrack. Detta format stödjer de flesta IT-utrustningar. 23-tumsrack tjänar telekomapplikationer. Andra adresserar anpassade distributioner. 19-tumssegmentet har majoritetsandel. Tillväxt följer serverstandardisering. Leverantörer upprätthåller breda tillbehörsekosystem. Breddkonsistens förenklar upphandling. Smalare rack möjliggör tätare gångkonfigurationer. Retrofitprojekt föredrar industristandardbredder för minimal störning.

Efter applikation

Serverrackar dominerar applikationsefterfrågan. Nordamerikas marknad för datacenterrack speglar serverintensiva arbetsbelastningar. Beräkningsutvidgning driver rackvolymen. Nätverksrack stödjer switch- och routinglager. Serverrack fångar en större andel av utgifterna. AI och moln ökar serverdensiteten. Nätverksrack växer med öst-väst trafik. Applikationsmixen speglar arbetsbelastningens utveckling. Serverrack inkluderar ofta strömskenor och täckpaneler. Nätverksrack prioriterar kabelluftflöde och sidotillgång.

Efter slutanvändare

Stora datacenter leder rackkonsumtionen. Nordamerikas marknad för datacenterrack anpassar sig efter hyperskalig efterfrågan. Stora anläggningar distribuerar rack i stor skala. Små och medelstora center antar modulära enheter. Stora operatörer har en dominerande andel. Tillväxten är kopplad till molnutvidgning. Mindre användare värdesätter flexibilitet. Slutanvändarens behov påverkar designval. Multi-tenant-anläggningar distribuerar olika rackformat. Anpassning förblir begränsad för SMB-fokuserade produkter.

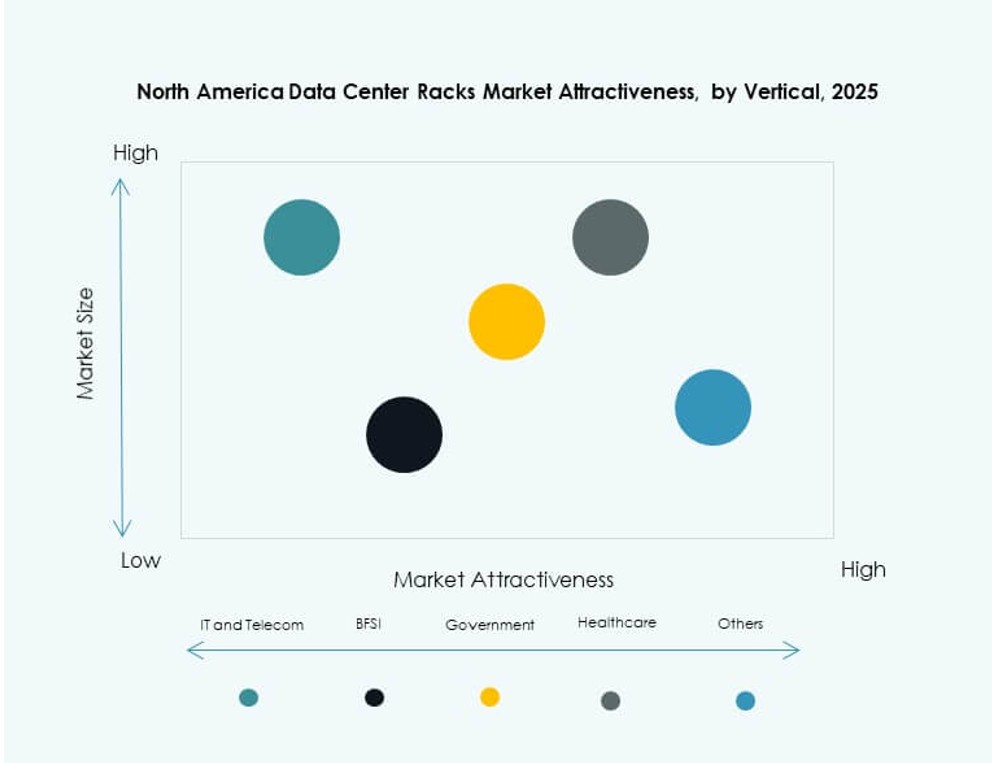

Efter vertikal

IT och telekom dominerar den vertikala efterfrågan. Nordamerikas marknad för datacenterrack betjänar digitala tjänsteleverantörer. BFSI följer med behov av säker infrastruktur. Regering och försvar kräver efterlevnadskompatibla designer. Efterfrågan inom vården ökar med datatillväxt. Energi och detaljhandel antar digitala plattformar. IT och telekom har den största andelen. Vertikala behov formar anpassningsdjupet. Rack med EMI-skärmning betjänar försvarsapplikationer. Vårdrack fokuserar på säkerhet och kylning.

Regionala insikter

Regionala insikter

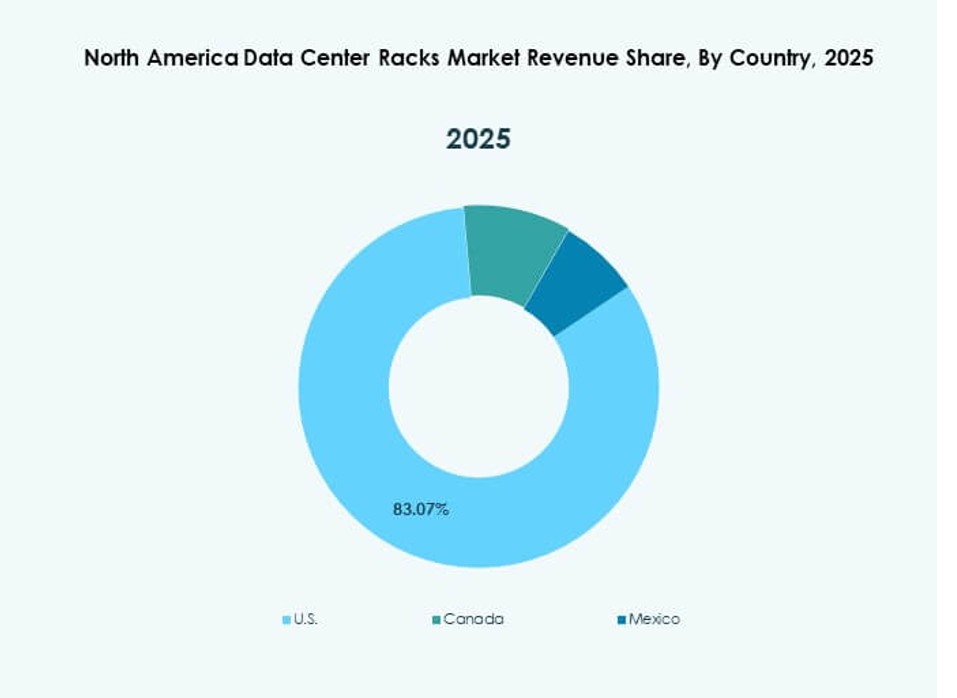

USA

Nordamerikas marknad för datacenterrack ser att USA håller runt 72% andel. Hyperskalig molninvestering driver efterfrågan. Modernisering av företags-IT stödjer stadig tillväxt. AI-kluster ökar behovet av rackdensitet. Utbyggnad av colocation driver upprepade beställningar. Stark leverantörsnärvaro stödjer innovation. Regulatorisk klarhet underlättar långsiktig planering. Rack är en del av storskaliga design-byggkontrakt. Amerikanska köpare föredrar integrerade rack-kylpaket.

- Till exempel har Microsoft distribuerat vätskekylda rack i sina amerikanska Azure-datacenter för att stödja storskaliga GPU-kluster för OpenAI-arbetsbelastningar, med bekräftad användning av högdensitetsinfrastruktur och avancerade termiska lösningar.

Kanada

Kanada står för nästan 18% marknadsandel. Nordamerikas marknad för datacenterrack gynnas av tillväxten av gröna datacenter. Kallare klimat stödjer effektiv drift. Colocation-investeringar ökar i nyckelmetropoler. Företag antar moderna rackstandarder. Hållbarhetsmål påverkar upphandling. Stabil politik stödjer infrastrukturutvidgning. Kanadensiska statliga incitament underlättar lokal distribution. Efterfrågan växer i Toronto, Montreal och Vancouver-korridorerna.

Mexiko

Mexiko håller nära 10% andel och visar snabb tillväxt. Nordamerikas marknad för datacenterrack expanderar med nearshoring-trender. Tillverkningens digitalisering ökar den regionala efterfrågan. Edge-anläggningar stödjer logistiknätverk. Kostnadsfördelar lockar nya distributioner. Efterfrågan på rack ökar från regionala datahubbar. Tillväxtutsikterna förblir positiva. Molntjänster expanderar till industristäder. Nationella infrastrukturpolicys stödjer digital adoption.

- Till exempel öppnade Equinix sitt första datacenter i Mexico City (MX1) med 224 rack som stöder upp till 10 kW per rack, designat för att hysa hybridmoln och edge-arbetsbelastningar i en hög tillgänglighetsmiljö.

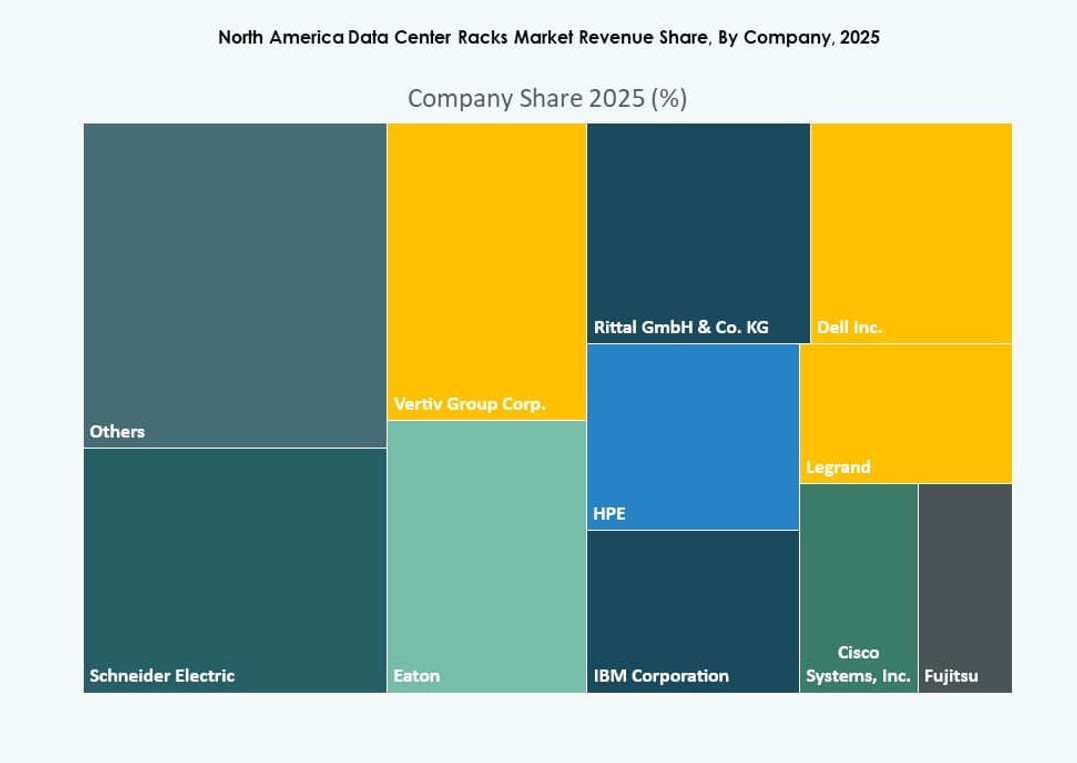

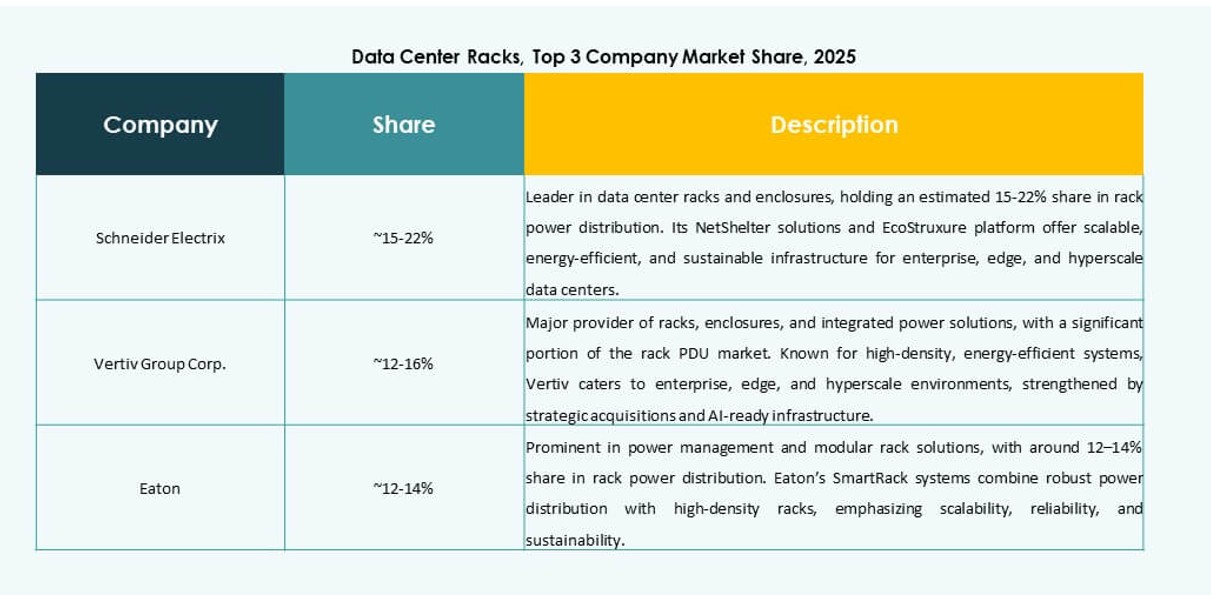

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Företagsversion (HPE)

Den nordamerikanska marknaden för datacenter-rack kännetecknas av stark konkurrens driven av hyperskala och företagsbehov. Den leds av etablerade infrastrukturleverantörer som erbjuder skåp, högdensitets- och integrerade racklösningar. Leverantörer fokuserar på förintegrerade erbjudanden, vätskekylningskompatibilitet och modulära designer för att vinna storskaliga kontrakt. Företag som Schneider Electric och Vertiv dominerar med omfattande regional närvaro och termisk hanteringsintegration. Medelstora aktörer riktar in sig på edge-distributioner och nischanpassning. Marknaden belönar aktörer med flexibel produktion och snabba distributionsmöjligheter. Partnerskap med hyperskalare och telekomföretag påverkar regional volymandel. Innovation inom smarta rack, hållbarhet och högdensitetsformat formar differentiering över portföljer.

Senaste utvecklingen:

- I juli 2025 förvärvade Vertiv Great Lakes Data Racks & Cabinets för cirka 200 miljoner USD, vilket utökade dess portfölj av högdensitets, AI-redo racklösningar för att möta den ökande efterfrågan i hyperskala datacenter.

- I maj 2025 lanserade Vertiv en 800 VDC kraftarkitektur designad för AI-fokuserade datacenter. Lösningen har centraliserade likriktare med kraftkonvertering på racknivå. Även om den är kraftcentrerad, stödjer arkitekturen direkt högdensitetsrackdistributioner genom att minska kopparanvändningen och förbättra energieffektiviteten.

- I januari 2024 introducerade Eaton en ny serie högdensitetsrackskåp designade för att optimera kylning och utrymmesanvändning i nästa generations datacenter.