Sammanfattning:

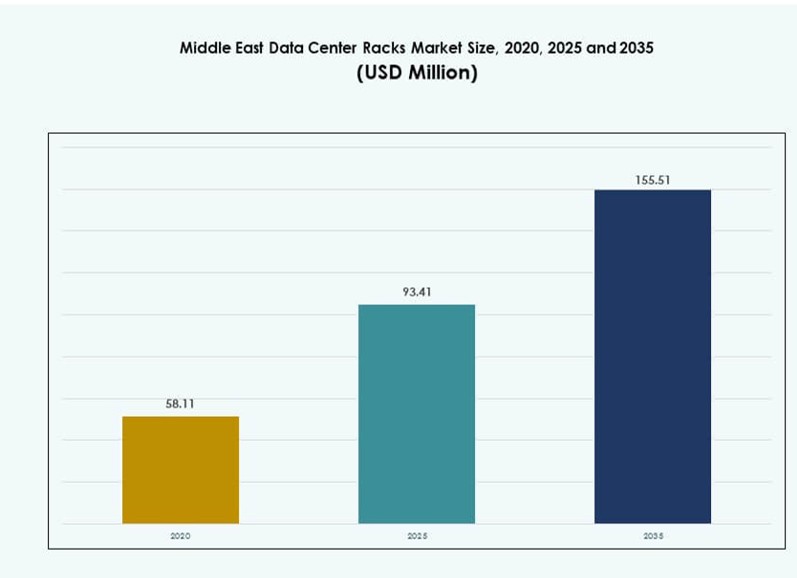

Marknadsstorleken för datacenterställ i Mellanöstern värderades till 58,11 miljoner USD år 2020 och förväntas nå 93,41 miljoner USD år 2025 och förväntas uppnå 155,51 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 5,10% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Mellanöstern 2025 |

93,41 miljoner USD |

| Marknad för datacenterställ i Mellanöstern, CAGR |

5,10% |

| Marknadsstorlek för datacenterställ i Mellanöstern 2035 |

155,51 miljoner USD |

Ökad efterfrågan på AI-infrastruktur, krav på datalokalisering och växande investeringar i hyperskalor påskyndar utplaceringen av ställ i hela regionen. Operatörer antar modulära, vätskekylningsklara ställsystem för att stödja högdensitetsarbetsbelastningar. Företag behöver skalbara konfigurationer för att uppnå prestanda- och hållbarhetsmål. Smarta ställlösningar integrerade med sensorer och fjärrhanteringsverktyg vinner mark. Strategiska investeringar från globala hyperskalor och lokala regeringar stärker marknadsstabiliteten. Denna marknad spelar en viktig roll för att möjliggöra digital tillväxt, säker molninfrastruktur och långsiktig teknologiresiliens. Investerare drar nytta av den växande efterfrågan inom BFSI, telekom och statliga sektorer.

Förenade Arabemiraten och Saudiarabien leder regionen på grund av aggressiv molnanvändning, AI-innovation och nationella digitala strategier. Israel visar stark tillväxt drivet av HPC och teknikdriven företagsefterfrågan. Länder som Qatar, Bahrain och Kuwait är framväxande marknader som investerar i edge-zoner och suverän infrastruktur. Dessa nationer fokuserar på lokaliserade datacenter för att uppfylla efterlevnads- och latensmål. Regional efterfrågan på ställ formas av klimatöverväganden, skalbarhet och kraftdensitetsbehov. Strategiska utplaceringar i större städer stärker infrastrukturens ryggrad. Marknaden utvecklas med olika ställkonfigurationer skräddarsydda för företag, statliga och hyperskaliga anläggningar.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande investeringar i hyperskalor och nationella digitala agendor driver efterfrågan på ställinfrastruktur

Marknaden för datacenterställ i Mellanöstern gynnas av storskalig digital transformation i Förenade Arabemiraten, Saudiarabien och Israel. Nationella program som Saudi Vision 2030 och UAE:s strategi för digital regering påskyndar utbyggnaden av molnzoner och hyperskaliga campus. Dessa initiativ kräver robust infrastruktur som stöder högdensitetsberäkning, vilket driver efterfrågan på ställ. Regeringsstöd för AI-innovation har också fått datacenteroperatörer att uppgradera ställkonfigurationer. Introduktionen av ställsystem redo för vätskekylning möjliggör stöd för GPU-intensiva arbetsbelastningar. Regleringsramar som kräver datalokalisering har ökat kolokationsexpansionen inom finans- och hälsosektorerna. Företag och offentliga sektorsorgan söker anpassade ställlayouter för att möta säkerhets- och drifttidsbehov. Marknaden spelar en strategisk roll i att möjliggöra suverän datainfrastruktur för digitala ekonomier. Investerare får stabil avkastning från långsiktiga ställ- och infrastrukturutbyggnader i linje med nationella prioriteringar.

- Till exempel har AWS åtagit sig 5,3 miljarder USD år 2024 för att lansera sin molnregion i Saudiarabien, med hyperskaliga ställ i Riyadh som uppfyller NCA:s cybersäkerhets- och dataresidensregler.

Antagande av AI, Edge och högdensitetsberäkning katalyserar modernisering av ställ över anläggningar

AI-antagande inom sektorer som fintech, logistik och olja och gas har ökat efterfrågan på högdensitetsställkonfigurationer. Företag övergår till 42U och över 42U ställhöjder för att rymma beräkningsintensiva arbetsbelastningar. Modulära ställsystem med integrerad kraftdistribution och luftflödesinnehållning blir alltmer populära i Tier III och Tier IV-anläggningar. Marknaden för datacenterställ i Mellanöstern utvecklas med efterfrågan på ställ som stöder vätskekylningskomponenter, direkt-till-chip-design och RDHx-konfigurationer. Nya ställstandarder stöder både äldre och moderna serverarkitekturer inom moln- och företagsdomäner. Operatörer distribuerar AI-specifika ställ med dedikerade GPU-fack och förbättrad kabelhantering. Ställösningar inkluderar nu inbyggd övervakning och sensorbaserad temperaturspårning för att stödja realtidsoptimering. Dessa förändringar gör marknaden avgörande för att möjliggöra innovationsdrivna IT-ekosystem i regionen. Globala leverantörer samarbetar med lokala aktörer för att samutveckla högpresterande, lokalt kompatibla ställenheter.

- Till exempel kom NVIDIA och Saudiarabiens HumaiN överens i maj 2025 om att bygga 500 MW AI-fabriker med 18 000 GB300-system, vilket kräver ställsystem med över 50 kW densiteter och integrerade direkt-till-chip vätskekylningslösningar.

Ökad företagsmolnmigration och kolokationstillväxt höjer ställkonfigurationens komplexitet

Företag rör sig snabbt mot hybrid- och multicloudmiljöer, vilket ökar komplexiteten i rackplanering och layoutdesign. Detta har utlöst en efterfrågan på anpassningsbara skåprack och skalbara öppna ramsystem. Colocation-leverantörer i Dubai, Riyadh och Tel Aviv utökar rackutrymmet för att möta växande datamängder. Marknaden för datacenter-rack i Mellanöstern stöder IT-infrastrukturuppbyggnad för högpresterande beräkningskluster, lagringsnoder och edge-utrustning. Operatörer fokuserar på modulära racksystem som möjliggör enklare uppgraderingar och förbättrad termisk effektivitet. Rackhöjd och breddpreferenser varierar beroende på applikation, vilket kräver flexibla designer. Globala molnleverantörer implementerar hyperscale-rack med avancerade luftflödesdesigner och integrerade kabelbrickor. Marknaden möjliggör kostnadsoptimering och förbättringar i energieffektivitet vid storskaliga implementeringar. Den fungerar som ett grundläggande lager för molnbaserade företagsoperationer över flera sektorer.

Regler för datasuveränitet och hållbarhetsmål omformar rackupphandlingsstrategier

Regeringar i regionen upprätthåller strikta krav på dataresidens, vilket tvingar fram lokala infrastrukturinvesteringar. Detta har ökat efterfrågan på regionalt källade och förcertifierade rackenheter som är kompatibla med nationella datalagar. Marknaden för datacenter-rack i Mellanöstern stöder efterlevnad genom att erbjuda leverantörsneutrala designer som integreras med lokal hårdvara. Hållbarhetsmål har drivit innovation inom rackens energieffektivitet, materialanvändning och kylstöd. Operatörer väljer racksystem med förbättrad luftflödeshantering för att stödja lägre PUE-mått. Racklayouter optimeras för minimal golvyta samtidigt som beräkningskapaciteten maximeras. Energimedveten rackupphandling blir en nyckeldel i designen av gröna datacenter. Lokala tillverkare växer fram för att stödja rackanpassning anpassad till regionala användningsfall. Dessa dynamiker positionerar marknaden som en strategisk möjliggörare av efterlevnad och hållbar datainfrastruktur.

Marknadstrender

Integrering av vätskekylning och högkraftsrack vinner mark i nästa generations anläggningar

Racksystem optimeras i allt högre grad för vätskekylning för att hantera högtermiska AI- och HPC-arbetsbelastningar. Operatörer antar direkt-till-chip och bakdörrs värmeväxlare-stödda rack för att förbättra termisk prestanda. Denna trend är uttalad på hyperscale-campus som implementerar rack över 30 kW effekttäthet. Marknaden för datacenter-rack i Mellanöstern speglar ett växande intresse för prefabricerade och anpassningsbara vätskeberedda rack. Molnleverantörer riktar in sig på rack som stöder GPU-täta implementeringar för AI-träningsmodeller. Racksystem inkluderar också hot-swappable brickor och förstärkta strukturella designer för förbättrad säkerhet. Termiska simuleringar och CFD-verktyg används för att planera rackintegration över zoner. Leverantörer konkurrerar genom att lansera modulära vätskeberedda rack kompatibla med olika formfaktorer. Trenden stöder långsiktig skalbarhet i täta beräkningsmiljöer.

Edge-rackimplementeringar ökar med smarta städer och 5G-utbyggnader över Tier-2-marknader

Växande smarta stadsutbyggnader och utvidgning av 5G-infrastruktur i Mellanöstern driver efterfrågan på edge-datacenter. Dessa anläggningar kräver kompakta, motståndskraftiga och prefabricerade rack-system anpassade för begränsade miljöer. Mellanösterns marknad för datacenterrack stödjer detta med 19-tums och 23-tums rackformat optimerade för edge-beräkning. Regeringar i Bahrain, Oman och Jordanien utvecklar digitala korridorer som använder lokala edge-noder. Rackleverantörer fokuserar på rörlighet, integrerade kylmoduler och höghastighetskabelhantering. Säkerhetsintegration med biometriska och fjärråtkomstmoduler blir standard. Små och medelstora datacenter använder nätverksrack för telco-klassad prestanda i låg-latenszoner. Edge-rack hjälper till att avlasta hyperskalaefterfrågan samtidigt som de för datorkraft närmare användarna. Dessa trender gör edge-rack till ett kritiskt lager i den regionala IT-transformationen.

Standardisering och Interoperabilitet Blir Prioriteringar för Framtidssäker Rackupphandling

Operatörer prioriterar alltmer interoperabla rack-system som stöder multi-leverantörsutrustning och skalbar distribution. Standarder som OCP (Open Compute Project) och ODCC påverkar rackdesign i regionen. Mellanösterns marknad för datacenterrack drar nytta av denna förändring, med leverantörer som erbjuder racklösningar i linje med internationella riktlinjer. Interoperabilitet minskar integrationskomplexiteten över lagring, beräkning och nätverkskomponenter. Anläggningar i Riyadh och Dubai antar standardiserade rackramar för att möjliggöra plug-and-play-modultillägg. Öppna rackdesigner förbättrar också luftflödet och energieffektiviteten, vilket minskar livscykelkostnaderna. Stora datacenter köper standardiserade rack för att minska upphandlingstiden och risken för stillestånd. Standardiserade rack hjälper till att uppnå snabba distributionstidslinjer i dynamiska infrastrukturmiljöer. Denna trend ökar modularitet och flexibilitet över vertikaler.

AI-Drivet Rackövervakning och Digital Tvillingintegration Transformerar Infrastrukturhantering

Anläggningsoperatörer antar AI-drivna rackövervakningssystem för att förbättra operativ kontroll. Dessa system erbjuder realtidsinsyn i temperatur, luftflöde och strömförbrukning på racknivå. På Mellanösterns marknad för datacenterrack hjälper AI-verktyg till att optimera arbetsbelastningsplacering och termisk balans över gångar. Digitala tvillingplattformar möjliggör simulering av rackbeteende innan fysisk distribution. Detta förbättrar planeringsnoggrannheten och minskar risken för överprovisionering. Smarta rack med integrerade sensorer stöder prediktivt underhåll och fjärrdiagnostik. AI-verktyg hjälper också till att identifiera strömanomalier och potentiella felzoner. Rackleverantörer integrerar dessa teknologier för att leverera högre värde i företags- och hyperskalaprojekt. Dessa kapaciteter förbättrar livscykelprestanda och stödjer kostnadsbesparingar i driften.

Marknadsutmaningar

Höga Anpassningsbehov och Komplexa Upphandlingscykler Hindrar Distributionstidslinjer

Marknaden för datacenterställ i Mellanöstern står inför utmaningar när det gäller att hantera olika anpassningsbehov över branscher och regioner. Ställspecifikationer skiljer sig åt beroende på applikation, ställhöjd och kyltyp, vilket komplicerar upphandlingen. Operatörer stöter ofta på förseningar vid anskaffning av specialiserade skåpställ med integrerad inneslutning eller icke-standardiserade bredder. Bristen på regional tillverkning skapar ett beroende av import, vilket påverkar ledtider och kostnader. Anläggningar som hanterar AI-arbetsbelastningar kräver ställ med specifika luftflödesvägar, kabelbrickor och vätskekylningskompatibilitet. Upphandlingsteam måste validera strukturell integritet, efterlevnad och interoperabilitet, vilket ökar komplexiteten vid implementering. Dessa faktorer förlänger integrationstidslinjen och påverkar projektets milstolpar. Långa ledtider kan försena hyperscale och företagsdriftsättningar, särskilt för anläggningar byggda efter specifika behov.

Störningar i leveranskedjan och brist på lokal tillverkningskapacitet påverkar tillgängligheten av ställ

Regionen är starkt beroende av importerade ställsystem och tillbehör, vilket gör den utsatt för globala risker i leveranskedjan. Förseningar i frakt, materialbrist och leverantörers eftersläpningar har stört leveranser av ställ under de senaste åren. Marknaden för datacenterställ i Mellanöstern behöver starkare regional produktion för att minska beroendet av internationell logistik. Bristen på lokal tillverkning påverkar också förmågan att möta akuta eller småskaliga ställbehov. Vissa leverantörer har svårt med regional efterlevnad eller anpassning av termisk design för hårda klimat. Förseningar i att få tag på ställtillbehör som PDU:er, fästen eller inneslutningsdörrar påverkar ytterligare implementeringstidslinjer. Standardiseringsinsatser förblir fragmenterade, vilket begränsar skalbarheten över multi-site utrullningar. Att bygga upp en motståndskraftig lokal tillverkning och logistik är avgörande för att mildra dessa strukturella utmaningar.

Marknadsmöjligheter

Expansion av smart infrastruktur och AI-arbetsbelastningar öppnar nya användningsområden för högdensitetsställ

Framväxten av AI, IoT och smart infrastruktur skapar nya möjligheter för att implementera högpresterande ställ. Dessa arbetsbelastningar kräver kompakta, termiskt optimerade ställ med integrerade kraft- och sensorfunktioner. Marknaden för datacenterställ i Mellanöstern erbjuder tillväxtpotential i AI-specifika ställmodeller som stöder GPU-brickor och vätskekylning. Regeringsstödda digitala projekt och AI-forskningscentra kommer att driva långsiktig efterfrågan på ställ. Leverantörer kan expandera genom att lansera regionanpassade designer som är i linje med suveräna infrastrukturbehov.

Lokalisering, gröna standarder och utveckling av edge-infrastruktur möjliggör marknadspenetration

Regionala aktörer har en möjlighet att möta efterfrågan på hållbara och efterlevnadskompatibla ställsystem. Ställ optimerade för PUE-mål, låga koldioxidmaterial och effektiv kylning får genomslag. Marknaden för datacenterställ i Mellanöstern möjliggör för leverantörer att samarbeta med regeringar för smarta stadsprojekt vid kanten. Expansion på sekundära marknader skapar utrymme för lokaliserade ställinstallationer. Anpassade lösningar som hanterar ökenklimat, luftflödesutmaningar och telekombehov vid kanten erbjuder starka tillväxtutsikter.

Marknadssegmentering

Efter ställtyp

Skåprack dominerar Mellanösterns marknad för datacenterställ på grund av deras slutna design, kabelhantering och säkerhetsfördelar. Dessa rack används i stor utsträckning i hyperscale- och företagsmiljöer som stöder högdensitetsinstallationer. Öppen ramställ föredras i mindre uppsättningar och testmiljöer för enkel åtkomst. Skåprack erbjuder bättre luftflödeskontroll och är kompatibla med avancerade kylkonfigurationer. Tillväxten drivs av molnleverantörer och colocation-anläggningar som kräver skalbara och säkra konfigurationer.

Efter rackhöjd

42U-rack leder segmentet på grund av deras standardisering och kompatibilitet över olika IT-arbetsbelastningar. Dessa rack balanserar densitet, kylningseffektivitet och utrymmesoptimering. Över 42U-rack ökar sin andel på grund av hyperscale-implementeringar som kräver större kapacitet per rack. Under 42U-rack tjänar edge- och SMB-implementeringar med begränsat utrymme. Mellanösterns marknad för datacenterställ föredrar skalbara rackhöjder i linje med kraft- och kylframsteg.

Efter bredd

19-tums breddsegmentet har den största andelen på grund av global kompatibilitet och utbredd användning i nätverks- och servermiljöer. Det stöder standardiserad IT-utrustning, PDU:er och kabelsystem. 23-tums segmentet växer i högdensitetsscenarier som behöver extra luftflödesutrymme och kabeldragning. Andra breddvarianter tjänar nischapplikationer. Mellanösterns marknad för datacenterställ stöder breddflexibilitet för att matcha olika vertikala krav.

Efter applikation

Serverrack dominerar applikationsandelen på grund av den växande beräkningsdensiteten i hyperscale- och företagsdatacenter. Dessa rack stöder uppdragskritiska servrar och erbjuder stark strukturell integritet. Nätverksrack används i stor utsträckning i telekom- och colocation-miljöer för strukturerad kabeldragning och switchinstallation. Mellanösterns marknad för datacenterställ speglar tillväxt i efterfrågan på serverrack driven av molnberäkning och AI-arbetsbelastningar.

Efter slutanvändare

Stora datacenter är det primära slutanvändarsegmentet, drivet av investeringar från hyperscale och statligt stödda digitala projekt. Dessa anläggningar kräver högkapacitetsrack med smarta kraft- och kylintegrationer. Små och medelstora datacenter antar öppna ramställ eller modulära skåp baserat på budget och golvyta. Mellanösterns marknad för datacenterställ stöder flexibla racklösningar över olika operatörsprofiler.

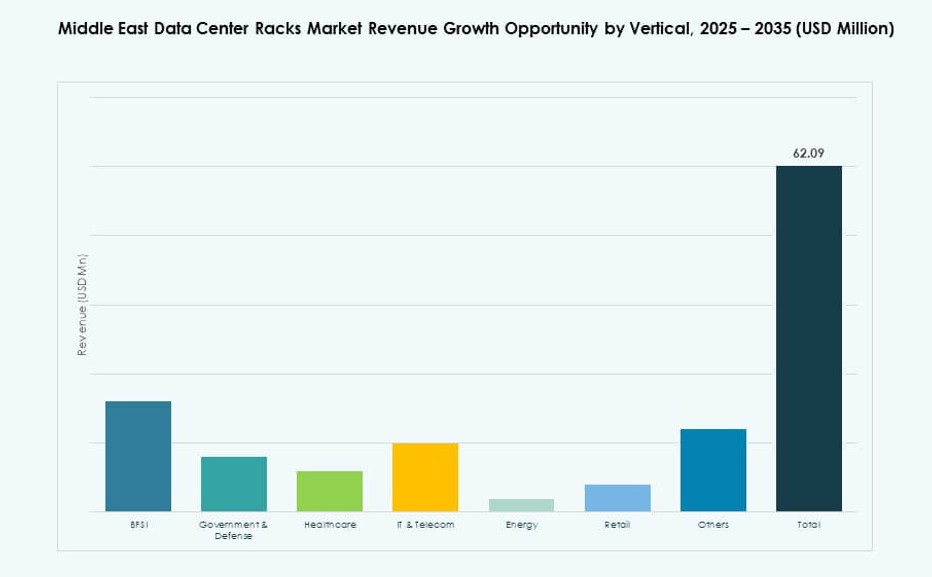

Efter vertikal

IT- och telekomsektorn leder på grund av pågående digitalisering, 5G-utbyggnad och molnanvändning. Regering och försvar följer tätt, med fokus på suverän moln- och AI-infrastruktur. BFSI driver säkra, redundanta rackinstallationer för känsliga arbetsbelastningar. Hälso- och sjukvård kräver hög tillgänglighetssystem för realtidsdatabehandling. Detaljhandel, energi och andra bidrar till ökande efterfrågan genom e-handel, nätövervakning och smart logistik. Mellanösterns marknad för datacenterställ betjänar alla vertikaler med skräddarsydda rackkonfigurationer.

Regionala insikter

GCC-subregionen dominerar marknadsandelen på grund av hyperscale-projekt och molnutbyggnad

GCC-regionen står för över 68% av Mellanösterns marknad för datacenterställ, ledd av Förenade Arabemiraten och Saudiarabien. Dessa länder är värdar för hyperskaliga campus, molntillgänglighetszoner och suveräna datainfrastrukturprogram. Deras efterfrågan på högdensitets-, vätskeklart- och AI-optimerade ställsystem fortsätter att växa. Saudiarabiens NEOM och Riyadh-navutvecklingar stödjer storskaliga distributioner. Förenade Arabemiraten förblir ett regionalt nav för colocation och globala molnföretag som expanderar ställfotavtryck.

Levantregionen visar stadig tillväxt med ökande edge- och företagsställinstallationer

Levantregionen, inklusive Israel och Jordanien, står för cirka 19% av Mellanösterns marknad för datacenterställ. Israel leder inom AI och HPC, vilket kräver avancerade ställ som stöder GPU-kluster och direkta kylsystem. Jordaniens telekomsektor och företagsmolnanvändning driver stadig tillväxt i behovet av modulära ställ. Efterfrågan fokuserar på kompakta, säkra ställ för lokala anläggningar. Regionen drar nytta av stark teknisk innovation och statliga investeringar i digital infrastruktur.

- Till exempel stöder Oracle Clouds Tel Aviv-region AI- och HPC-arbetsbelastningar genom GPU-accelererade instanser som distribueras över dess hyperskaliga infrastruktur, i linje med nationella digitala och cybersäkerhetsprioriteringar.

Framväxande marknader i Mellanöstern visar ökande potential för edge-optimerade ställsystem

Återstående länder i Mellanöstern, inklusive Irak, Oman och Bahrain, bidrar med 13% av Mellanösterns marknad för datacenterställ. Dessa regioner fokuserar på att expandera digital infrastruktur genom smarta stadsinitiativ och lokaliserade beräkningsnoder. Edge-ställ med 19-tums konfigurationer och integrerade kraftsystem blir alltmer populära. Operatörer distribuerar ställ i begränsade och högtemperaturmiljöer, vilket ökar efterfrågan på hållbara, platseffektiva designer. Tillväxten förväntas accelerera med ökade telekom- och statliga dataprogram.

- Till exempel har Gulf Data Hub planerat ny datacenterkapacitet i Bahrain utformad för att stödja högtemperaturoperationer och edge computing-krav, i linje med regional efterfrågan på modulära ställinstallationer.

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Cisco Systems, Inc.

- Hewlett Packard Företagsversion (HPE)

- Dell Inc.

- Legrand

- Gulf Racks

- Powerware Enclosures

Mellanösterns marknad för datacenterställ kännetecknas av en blandning av globala OEM-tillverkare och regionala ställspecialister. Globala leverantörer som Schneider Electric, Vertiv och Rittal dominerar storskaliga installationer med modulära, högdensitets skåplösningar. Eaton, Cisco och HPE leder inom kraftintegrerade och smarta ställsystem anpassade för företags- och hyperskalig användning. Regionala aktörer som Gulf Racks och Powerware Enclosures erbjuder lokalt tillverkade, kostnadseffektiva alternativ anpassade till regionalt klimat och efterlevnadsbehov. Konkurrensen drivs av designflexibilitet, kylintegration och hållbarhetsfunktioner. Företag fokuserar på partnerskap med hyperskaliga och colocation-leverantörer för att expandera ställfotavtryck. Produktdifferentiering bygger på termisk hantering, sensorintegration och ställeffektivitet. Marknaden belönar aktörer som erbjuder snabb distribution, efterlevnad och anpassning över statliga och privata sektorns infrastrukturbyggen.

Senaste utvecklingen:

- I augusti 2025 slutförde Vertiv sitt förvärv av Great Lakes Data Racks & Cabinets, en ledande tillverkare av skräddarsydda rackskåp och integrerade infrastrukturlösningar. Detta strategiska drag utökar Vertivs portfölj av rack, skåp och produkter för vita utrymmen. Det förbättrar Vertivs förmåga att leverera förkonstruerade lösningar för högdensitets-, AI- och edge computing-miljöer.

- I maj 2025 bekräftade G42 och amerikanska hyperscalers planer på en 5 GW AI-campus i Förenade Arabemiraten, vilket driver efterfrågan på rekordmånga datacenterställ med vätskekylningsberedskap på Mellanösterns marknad.

- I maj 2025 samarbetade NVIDIA med Saudiarabiens Humain för att bygga 500 MW AI-fabriker med hjälp av 18 000 GB300-system, vilket kräver rackskåp med extrem densitet anpassade för regionens datacenterbehov.

- I oktober 2024 öppnade Schneider Electric en ny tillverkningsanläggning i Förenade Arabemiraten med syfte att producera AI-redo datacenterinfrastruktur, inklusive modulära och prefabricerade racklösningar. Anläggningen stöder Förenade Arabemiratens strategi “Make it in the Emirates” och In-Country Value-programmet. Det möjliggör snabbare implementering av skalbar, energieffektiv digital infrastruktur över hela regionen.