Sammanfattning:

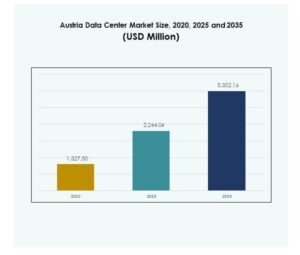

Storleken på marknaden för datacenter i Österrike värderades till 1 327,50 miljoner USD år 2020 och förväntas nå 2 244,04 miljoner USD år 2025 och förväntas uppgå till 5 302,16 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,94% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Österrike 2025 |

2 244,04 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenter i Österrike |

8,94% |

| Marknadsstorlek för datacenter i Österrike 2035 |

5 302,16 miljoner USD |

Tillväxten på marknaden för datacenter i Österrike drivs av stark adoption av molntjänster, AI och IoT-teknologier inom olika branscher. Företag moderniserar infrastruktur för att hantera ökande datavolymer och säkerställa säker lagring. Innovation inom energieffektiv kylning, modulära designer och automation stödjer operativ effektivitet. Marknaden spelar en strategisk roll för investerare och företag genom att möjliggöra digital transformation, efterlevnad av EU-regler och långsiktig konkurrenskraft i en datadriven ekonomi.

Regionalt leder Västra Österrike tack vare Wiens roll som finansiellt och digitalt nav, understödd av avancerad uppkoppling och storskaliga investeringar. Centrala Österrike visar tillväxtmomentum från tillverknings- och logistikdriven efterfrågan på hybrida lösningar. Östra Österrike framträder med offentliga sektorsprojekt och lokaliserade tillämpningar inom hälso- och sjukvård samt utbildning. Tillsammans stärker dessa regioner marknaden för datacenter i Österrike genom att balansera mogen infrastruktur med nya tillväxtmöjligheter.

Marknadsdrivkrafter

Ökad efterfrågan på avancerad digital infrastruktur och dataintensiva applikationer

Marknaden för datacenter i Österrike drivs av ökande efterfrågan på digital infrastruktur när branscher skalar upp digitala operationer. Företag inom finans, hälso- och sjukvård, detaljhandel och telekom är beroende av säker databehandling, lagring och realtidsanalys. Ökande adoption av AI och IoT ökar arbetsbelastningen på befintliga system. Det kräver starkare nätverksresiliens och effektiv datamanagement. Företag prioriterar drifttid, tillförlitlighet och katastrofåterställning, vilket driver investeringar. Molnadoption accelererar behovet av moderna centra med högre skalbarhet. Investerare ser sektorn som en strategisk digital ryggrad, vilket säkerställer långsiktig marknadsrelevans.

- Till exempel förvärvade Interxion, ett Digital Realty-företag, en mark på 22 000 m² i Wien för att utveckla upp till 40 MW ytterligare IT-kapacitet, vilket expanderar dess befintliga campus som ansluter till över 120 operatörer och ger direkt tillgång till sju globala molnplattformar.

Snabb adoption av molntjänster och virtualisering inom företag

Den österrikiska datacentermarknaden drar nytta av den växande användningen av molntjänster och virtualiseringstekniker. Företag använder hybrid- och multicloudmodeller för att balansera flexibilitet, prestanda och kostnadseffektivitet. Virtualisering minskar beroendet av hårdvara, vilket möjliggör bättre resursutnyttjande och snabbare implementeringscykler. Det förbättrar arbetsbelastningshanteringen, särskilt för applikationer med hög efterfrågan. Molnleverantörer utökar sina regionala fotavtryck, vilket ökar konkurrensen och innovationen. Efterfrågan på datasuveränitet och efterlevnad av EU-regler stärker lokala investeringar. Investerare ser detta som ett område med hög tillväxt som erbjuder skalbara lösningar till företag. Det fortsätter att få strategisk betydelse i digitala transformationsinitiativ.

- Till exempel invigde Microsoft sin österrikiska molnregion i augusti 2025, bestående av tre datacenter runt Wien, vilket gör det möjligt för österrikiska företag och offentlig förvaltning att utnyttja avancerade AI- och molntjänster inom nationella dataresidenskrav, som en del av en lång.

Innovation inom energieffektiv kylning och hållbara infrastrukturlösningar

Den österrikiska datacentermarknaden utvecklas genom innovation inom energieffektiva design och hållbarhetspraxis. Operatörer använder avancerade kylmetoder, förnybar energi och gröna byggcertifieringar. Energieffektivitet minskar driftskostnaderna samtidigt som det överensstämmer med EU:s klimatmål. Det driver företagsansvar och gör centren attraktiva för globala företag. Hållbara design lockar också statligt stöd och fördelaktiga policyer. Företag föredrar leverantörer med lågt koldioxidavtryck för att stärka varumärkesimagen. Investerare prioriterar hållbarhet som en del av långsiktiga avkastningsstrategier. Det stärker Österrikes position som ett hållbart nav för digital infrastruktur.

Strategisk betydelse av datacenter för nationell och regional konkurrenskraft

Den österrikiska datacentermarknaden har strategisk betydelse för både lokal och regional konkurrenskraft. Österrikes centrala läge i Europa stöder gränsöverskridande anslutning och digital handel. Det positionerar landet som en port mellan västra och östra europeiska marknader. Pålitliga center möjliggör sömlös integration av moln- och datatrafik över branscher. Regeringar och företag är beroende av stark digital infrastruktur för ekonomisk stabilitet. Investerare erkänner marknadens långsiktiga motståndskraft mitt i digital acceleration. Teknikdrivna industrier förankrar sina tillväxtstrategier kring säker infrastruktur. Det framträder som en kritisk möjliggörare av digital konkurrenskraft för Österrike och dess partners.

Marknadstrender

Expansion av hyperscale- och colocation-anläggningar för att stödja molnekosystem

Den österrikiska datacentermarknaden upplever en expansion av hyperscale- och colocation-anläggningar. Globala molnleverantörer och lokala operatörer fokuserar på kapacitetsuppgraderingar för att hantera ökande arbetsbelastningar. Hyperscale-center förbättrar skalbarhet och prestanda för företag som antar AI och avancerad analys. Colocation-tjänster lockar små och medelstora företag som söker kostnadseffektiva lösningar med lägre inträdesbarriärer. Efterfrågan på flexibla kontrakt driver konkurrens i tjänstemodeller. Anläggningar integrerar automation och AI-baserad övervakning för operativ effektivitet. Det stöder digitala ekosystem genom att främja samarbeten över branscher. Trenden överensstämmer med Europas växande moln-först-strategier.

Integration av edge computing och modulär infrastruktur för lokala behov

Den österrikiska datacentermarknaden formas av integrationen av edge- och modulär infrastruktur. Edge-anläggningar stödjer realtidsdatabehandling nära slutanvändare, vilket förbättrar applikationer känsliga för latens. Modulära center levererar skalbara, anpassningsbara lösningar lämpade för snabb implementering. Industrier som tillverkning, detaljhandel och telekom anammar edge för smarta applikationer. Molnaktörer investerar i distribuerad infrastruktur för att balansera prestanda och kostnad. Lokaliserade anläggningar stärker säkerhet och efterlevnad av EU-regler. Det ökar marknadsanvändningen av hybrid och distribuerad databehandling. Trenden förbättrar digital beredskap hos regionala företag.

Antagande av avancerad automation och AI-drivna operationer för effektivitetsvinster

Den österrikiska datacentermarknaden drar nytta av automation och AI-implementering över anläggningsoperationer. Intelligenta system förutser energianvändning, minskar driftstopp och förbättrar systemets motståndskraft. AI-drivna övervakningar upptäcker avvikelser, vilket förbättrar cybersäkerhetsberedskapen. Automatiserad orkestrering optimerar arbetsbelastningar över moln- och lokala miljöer. Prediktiv analys stärker underhållseffektiviteten genom att minska fel. Operatörer får bättre kontroll över resurser samtidigt som de minskar driftskostnaderna. Det säkerställer hållbar hantering av växande datavolymer. Denna trend positionerar Österrike som en innovatör inom digital infrastrukturautomation.

Fokus på högdensitetsdatorer för artificiell intelligens och molnarbetsbelastningar

Den österrikiska datacentermarknaden bevittnar en ökning av högdensitetsdatorlösningar. AI, maskininlärning och molnbaserade applikationer kräver intensiv datorkraft. Anläggningar uppgraderar rackdensiteter och kylsystem för att hantera arbetsbelastningskrav. Företag föredrar leverantörer som erbjuder GPU-optimerad infrastruktur för djupinlärning. Högpresterande lagringssystem stödjer avancerade simuleringar och big data-analys. Trenden stärker Österrikes roll i att stödja forskning, fintech och hälsoinnovation. Investerare ser högdensitetsinfrastruktur som en differentierare för tillväxt. Det signalerar starkare marknadsmognad för avancerade arbetsbelastningar.

Marknadsutmaningar

Höga energikostnader och belastning på strömförsörjningen för storskaliga anläggningar

Den österrikiska datacentermarknaden står inför betydande utmaningar på grund av höga energikostnader och begränsad leveranssäkerhet. Storskaliga anläggningar kräver konstant elektricitet, vilket belastar nationella nät. Operatörer investerar kraftigt i förnybar integration och effektivitetsteknologier för att kompensera kostnader. Stigande kostnader påverkar konkurrenskraften jämfört med andra europeiska nav. Företag tvekar att binda sig långsiktigt utan energikostnadsgarantier. Policydrivna energireformer påverkar ytterligare driftsstabiliteten. Det skapar osäkerhet för investerare som utvärderar långsiktiga avkastningar. Att hantera energieffektivitet förblir en prioritet för att upprätthålla hållbar tillväxt.

Regulatorisk efterlevnad och cybersäkerhetsbekymmer påverkar branschens expansion

Den österrikiska datacentermarknaden möter komplexa efterlevnadskrav kopplade till EU- och lokala regleringar. Operatörer står inför strikta krav på dataskydd, hållbarhet och rapportering. Underlåtenhet att följa reglerna riskerar böter och skador på anseendet. Cybersäkerhet förblir en annan angelägen utmaning på grund av utvecklande hot. Företag kräver starkare skydd för känsliga arbetsbelastningar, vilket skapar högre kostnader för leverantörer. Efterlevnadsrevisioner och certifieringar ökar de operativa kostnaderna. Små operatörer har större svårigheter att konkurrera under sådana krav. Det belyser sektorns beroende av anpassning till regler och starka säkerhetsrutiner.

Marknadsmöjligheter

Ökande investeringar i molnexpansion och lösningar för gränsöverskridande anslutning

Den österrikiska datacentermarknaden har möjligheter i att utöka molnverksamheten och förbättra anslutningen. Österrikes geografiska position stöder regional integration med Västeuropa och Östeuropa. Företag söker hybridmodeller som balanserar efterlevnad med flexibilitet, vilket stärker den lokala efterfrågan. Gränsöverskridande digital handel accelererar investeringar i avancerade sammankopplingsanläggningar. Molnleverantörer utökar sina tjänsteerbjudanden, vilket skapar konkurrensmöjligheter för investerare. Det anpassar Österrike med Europas vision för en enad digital ekonomi. Tillväxtpotentialen förblir stark i reglerade sektorer som kräver lokaliserad molnlagring.

Framväxande roll för AI, digitalisering av vården och smarta industriapplikationer

Den österrikiska datacentermarknaden presenterar möjligheter att stödja AI-antagande, digitalisering av vården och smarta industrier. AI-drivna analyser, elektroniska journaler och telemedicin förlitar sig på avancerad infrastruktur. Tillverknings- och detaljhandeln implementerar smarta lösningar som kräver realtidsdatabehandling. Regeringsprojekt antar digitala först-modeller som ökar efterfrågan på skalbara anläggningar. Moln-native innovation lockar internationella aktörer till Österrikes växande digitala ekosystem. Det tillåter leverantörer att utveckla specialiserade lösningar för vertikala industrier. Möjligheten stärker Österrikes roll som en regional innovationshubb.

Marknadssegmentering

Efter komponent

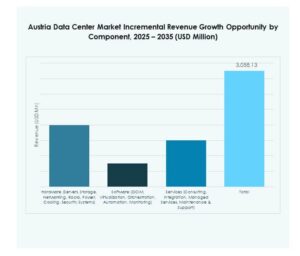

Den österrikiska datacentermarknaden domineras av hårdvarusegmentet, drivet av servrar, kraft- och kylsystem som står för en majoritetsandel. Mjukvarulösningar som DCIM och automation växer stadigt när företag antar intelligenta hanteringsplattformar. Tjänster inklusive konsultation och hanterade erbjudanden får fotfäste för företag med begränsade IT-resurser. Tillväxten i hårdvaruefterfrågan kommer från ökande arbetsbelastningar, medan tjänster säkerställer livscykeloptimering. Tillsammans belyser komponentlandskapet starkt beroende av infrastrukturinvesteringar och ökad sofistikering i hanteringslösningar.

Efter datacentertyp

Den österrikiska datacentermarknaden leds av hyperskaliga anläggningar, vilket återspeglar stark efterfrågan från globala molnleverantörer och företag som hanterar storskaliga arbetsbelastningar. Colocationcenter expanderar snabbt och betjänar små och medelstora företag med flexibla kapacitetsbehov. Edge- och modulära center får uppmärksamhet för latenskänsliga applikationer inom telekom och detaljhandel. Företags- och megadatacenter behåller relevansen med integration av äldre system. Moln/IDC-modeller expanderar och kopplar Österrike till Europas bredare moln-först-strategier. Denna mix illustrerar balanserad tillväxt över traditionella och nästa generations anläggningar, vilket säkerställer omfattande marknadstäckning.

Efter distributionsmodell

Den österrikiska datacentermarknaden domineras av hybridmodeller, vilket gör det möjligt för företag att balansera lokal kontroll med molnskalbarhet. Lokala lösningar förblir viktiga för reglerade industrier som kräver datasuveränitet. Molnbaserad distribution växer på grund av kostnadseffektivitet och smidighetsfördelar. Hybridanvändning speglar efterfrågan på efterlevnad, säkerhet och flexibilitet över olika industrier. Det säkerställer att företag anpassar digitala strategier samtidigt som de minskar risker. Växande hybridintegration belyser Österrikes framsteg mot globala standarder inom databehandling.

Efter Företagsstorlek

Den österrikiska datacentermarknaden domineras av stora företag på grund av högre investeringar i digital transformation och AI-baserade arbetsbelastningar. Små och medelstora företag använder i allt högre grad colocation och molnbaserade tjänster för att minska kapitalutgifter. Stora företag investerar i dedikerad infrastruktur för efterlevnad, skalbarhet och global konkurrenskraft. Små och medelstora företag förlitar sig på hanterade tjänster för operativ effektivitet. Båda segmenten belyser olika efterfrågemönster, vilket säkerställer att leverantörer tillgodoser ett brett spektrum av affärsbehov. Balansen stärker den övergripande marknadsstrukturen.

Efter Applikation / Användningsfall

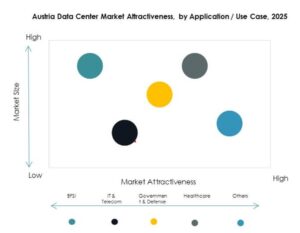

Den österrikiska datacentermarknaden leds av IT och telekom, drivet av digitala tjänster, 5G och molnefterfrågan. BFSI och hälso- och sjukvård representerar starka tillväxtsektorer som kräver efterlevnadsdriven infrastruktur. Detaljhandel och e-handel expanderar databehov med onlineplattformar. Media och underhållning antar högpresterande lagring för streamingtjänster. Tillverkningsindustrin integrerar smarta industrilösningar. Offentlig sektor och försvar upprätthåller stabil efterfrågan på säkra system. Utbildning och energiförsörjning tillför nya användningsfall. Denna breda applikationsbas driver en konsekvent marknadsexpansion.

Efter Slutanvändarindustri

Den österrikiska datacentermarknaden leds av molntjänstleverantörer som driver innovation och kapacitetsexpansion. Företag behåller en betydande andel på grund av interna arbetsbelastningskrav. Colocation-leverantörer betjänar små och medelstora företag med kostnadseffektiv tillgång till infrastruktur. Statliga myndigheter säkerställer stabil efterfrågan genom att investera i offentlig digital transformation. Andra industrier bidrar med nischad efterfrågan genom specialiserade applikationer. Denna fördelning säkerställer balanserade efterfrågedrivkrafter över privata och offentliga intressenter, vilket förstärker sektorns motståndskraft.

Regionala Insikter

Västra Österrike Driver Tillväxt med 41% Marknadsandel

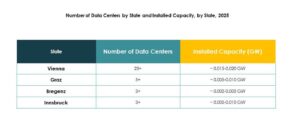

Den österrikiska datacentermarknaden i Västra Österrike har en andel på 41%, drivet av Wiens roll som ett finans- och tekniknav. Regionen drar nytta av starkt företagsanvändande av moln, AI och digitala tjänster. Operatörer expanderar hyperskala och colocation-anläggningar, stödda av stark infrastruktur för anslutning. Det förblir attraktivt för globala investerare som siktar på europeiska digitala korridorer. Västra Österrike leder inom innovation och efterlevnadsberedskap. Regionen sätter riktmärken för kapacitetsexpansion och hållbarhet.

- Till exempel erbjuder A1 Digitals datacenter i Wien 2 550 m² Tier III-kompatibelt vitutrymme inom en 8 000 m² anläggning, ansluten till en 2×6 MW belastning, designad för en PUE på 1,4 eller lägre, och erbjuder tillgänglighet på 982%.

Centrala Österrike Expanderar med 34% Marknadsandel

Datacentermarknaden i Österrike i centrala Österrike står för 34% av marknadsandelen, med stark tillväxt inom tillverkning och logistik. Företag antar hybrida lösningar för att stödja industriella applikationer och realtidsövervakning. Regionala städer lockar molnleverantörer som investerar i distribuerad infrastruktur. Det drar nytta av förbättrade energieffektivitetsinitiativ och förnybar adoption. Centrala Österrike stärker Österrikes roll som en digital möjliggörare för medelstora företag. Det fortsätter att attrahera strategiska investeringar i infrastruktur.

Östra Österrike framträder med 25% marknadsandel

Datacentermarknaden i Österrike i östra Österrike fångar 25% av marknadsandelen, vilket återspeglar framväxande möjligheter inom hälso- och sjukvård, utbildning och offentlig förvaltning. Mindre företag förlitar sig på colocation och modulär infrastruktur för att skala upp verksamheten. Regionen attraherar regeringsledda projekt inom digital transformation och offentliga tjänster. Förnybar energi adoption förbättrar operativ stabilitet. Det får betydelse som ett nav för specialiserade applikationer som kräver lokaliserat stöd. Östra Österrike stärker den totala nationella marknadstäckningen genom att diversifiera tillväxtdrivare.

- Till exempel har Google avancerade planer för sitt datacenter i Kronstorf, beläget i Övre Österrike nära östra korridorer, vilket stöder expansionen av Österrikes datainfrastruktur och hjälper till att sprida fördelar till närliggande östra provinser.

Konkurrensinsikter:

- Interxion Austria

- NTT Austria

- A1 Telekom Austria

- eww ITandTel

- Anexia Data Center

- Digital Realty Austria

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Datacentermarknaden i Österrike kännetecknas av stark konkurrens bland globala hyperskaliga aktörer och regionala leverantörer. Interxion Austria och Digital Realty dominerar colocation-tjänster och erbjuder skalbara lösningar för företag och molnleverantörer. NTT Austria och A1 Telekom Austria stärker sektorn med telekomdriven infrastruktur och integrerade IT-tjänster. Lokala företag som eww ITandTel och Anexia Data Center erbjuder skräddarsydda lösningar som adresserar efterlevnad, säkerhet och regionala anslutningsbehov. Globala hyperskaliga ledare Microsoft, AWS och Google driver molnadoption och investerar i högkapacitetsanläggningar som stöder AI, analys och företagsdigitalisering. Det främjar en konkurrensmiljö där innovation inom energieffektivitet, modulära designer och hybrida lösningar skiljer marknadsledare och säkerställer att Österrike förblir ett kritiskt nav i Europas digitala ekosystem.

Senaste utvecklingen:

- I augusti 2025 ingick A1 Telekom Austria ett flerårigt partnerskap med Amdocs för att modernisera sina monetiseringsplattformar, vilket möjliggör snabb lansering av nya produkter och tjänster för 5G, IoT och molnerbjudanden. Denna uppgradering ökar operativ effektivitet och säkerhet samtidigt som den driver framtida tillväxt för operatören i Österrike.

- I mars 2025 stärkte Digital Realty Austria sitt strategiska samarbete med Console Connect för att förbättra global anslutning och nätverk-som-en-tjänst (NaaS) lösningar. Detta partnerskap ger österrikiska kunder förbättrad tillgång till världsomspännande datacenteranslutning, moln och AI-aktiverade tjänster