Sammanfattning:

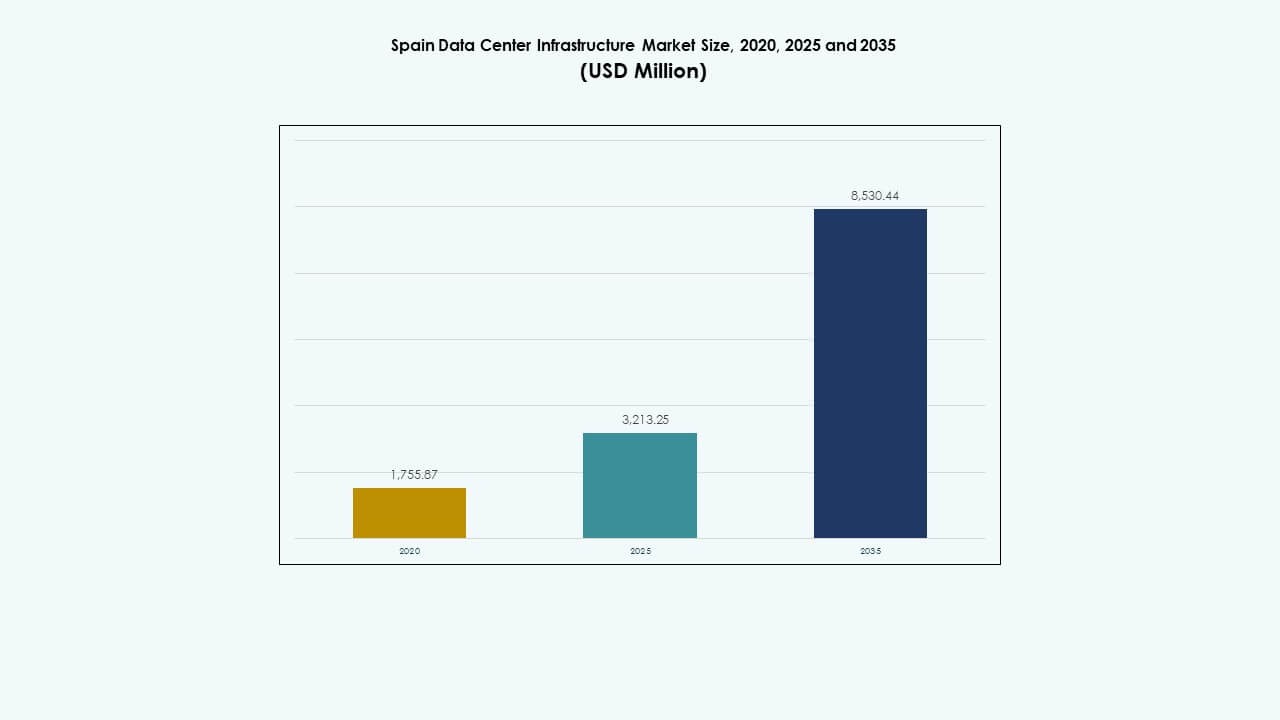

Marknadsstorleken för datacenterinfrastruktur i Spanien värderades till 1 755,87 miljoner USD år 2020, ökade till 3 213,25 miljoner USD år 2025, och förväntas nå 8 530,44 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,19% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Spanien 2025 |

USD 3,213.25 Miljoner |

| Datacenterinfrastrukturmarknaden i Spanien, CAGR |

10.19% |

| Marknadsstorlek för datacenterinfrastruktur i Spanien 2035 |

USD 8,530.44 Miljoner |

Den ökande användningen av molntjänster, AI och 5G-nätverk driver uppgraderingar av infrastrukturen och nybyggnationer över hela Spanien. Företag prioriterar skalbara, energieffektiva anläggningar för att hantera större datavolymer. Kontinuerlig innovation inom kylning, kraft och automation förbättrar effektivitet och drifttid. Marknaden för datacenterinfrastruktur i Spanien spelar en strategisk roll för investerare och operatörer som vill stärka regional digital anslutning och expandera hållbara teknologiekosystem.

Madrid leder marknaden tack vare sin starka anslutning, stabila elnät och strategiska läge för interkontinental datautbyte. Barcelona och Valencia framträder som sekundära nav stödda av initiativ för förnybar energi och ökande efterfrågan på samlokalisering. Södra och norra regioner, inklusive Andalusien och Baskien, ser expansion på grund av lägre markkostnader och tillgång till grön el. Denna regionala balans stödjer nationell infrastrukturutveckling.

Marknadsdrivare

Marknadsdrivare

Accelererande digital transformation och molnmigration

Marknaden för datacenterinfrastruktur i Spanien växer snabbt med ökande digitalt användande bland företag. Organisationer expanderar molnbaserade arbetsbelastningar och hybridsystem för att uppnå snabbare tjänsteleverans. Stora teknikföretag stärker sin närvaro genom storskaliga hyperskaliga distributioner. Det gynnas av Spaniens starka nätverksryggrad och ökande efterfrågan på låg latens-anslutning. Lokala företag anammar molnbaserade samarbets- och automationverktyg för att öka produktiviteten. Regeringsprogram som främjar digital konkurrenskraft ökar ytterligare datatrafikens tillväxt. Telekomoperatörer uppgraderar infrastrukturen för att stödja nästa generations arbetsbelastningar. Företag antar virtualiserade plattformar för flexibla operationer. Detta strukturella digitala skifte säkrar Spaniens roll som en viktig europeisk datahub.

- Till exempel investerar Microsoft €6,69 miljarder ($7,16 miljarder) över 10 år i tre hyperskaliga datacentercampus som sträcker sig över 283 hektar i Aragonien, inklusive La Muela och Villamayor de Gállego nära Zaragoza, som stödjer dess Spanien Central molnregion lanserad i Madrid 2024.

Antagande av avancerade kyl- och energieffektiva system

Hållbarhet driver stora investeringar i Spaniens datacenter-ekosystem. Operatörer använder vätskekylning, friluftskylning och förnyelsebara energisystem för att minska koldioxidavtrycket. Branschen anpassar sig till EU:s energidirektiv som främjar effektivitet och grön konstruktion. Datacenter implementerar realtidsövervakning för att kontrollera värmeutsläpp och energianvändning. Det stödjer långsiktiga operativa besparingar och förbättrar utrustningens livslängd. Energieffektiva system minskar power usage effectiveness (PUE) mätvärden under 1,4 i toppanläggningar. Integrationen av smart kylning förbättrar temperaturreglering och belastningshantering. Leverantörer kombinerar AI-driven automation för prediktivt underhåll. Dessa innovationer stärker kostnadseffektivitet och miljömässig trovärdighet.

Ökad efterfrågan på Edge och AI-driven infrastruktur

Den växande användningen av AI, IoT och 5G-nätverk driver på expansionen av edge-infrastruktur. Spaniens datacenterinfrastrukturmarknad gynnas av ökad datagenerering vid distribuerade noder. Företag söker decentraliserade modeller för snabbare databehandling och minimal latens. Edge-datacenter betjänar realtidsapplikationer inom logistik, detaljhandel och tillverkning. AI-arbetsbelastningar driver efterfrågan på högre GPU-densitet och avancerade rackdesigner. Det stödjer integrationen av skalbara arkitekturer för att effektivt bearbeta ostrukturerad data. Telekomoperatörer bildar partnerskap med molnleverantörer för att distribuera mikrodacenter. Denna strategi förbättrar regional täckning och affärsrörlighet. Spaniens AI- och automationsekosystem lockar stora företagsinvesteringar.

Strategisk betydelse för investerare och globala operatörer

Spanien framträder som en strategisk port som länkar samman europeiska, afrikanska och latinamerikanska digitala nätverk. Dess geografiska fördel och undervattenskabelanslutning lockar hyperskaliga investeringar. Spaniens datacenterinfrastrukturmarknad förankrar strategiska projekt som stödjer digital handel och gränsöverskridande datautbyte. Investerare riktar in sig på Madrid och Barcelona för deras etablerade teknologikluster. Det erbjuder stabila policyramar och potential för integration av förnybar energi. Internationella företag ser Spanien som ett alternativt nav till traditionella västeuropeiska marknader. Ökande utländska direktinvesteringar ökar bygg- och ingenjörskontrakt. Lokala infrastrukturleverantörer drar nytta av ökande colocation-uthyrningsaktivitet. Denna marknadsexpansion förbättrar Spaniens globala digitala konkurrenskraft.

- Till exempel förvärvade Meta 2 miljoner kvadratmeter industrimark i Talavera de la Reina för €20,6 miljoner som en del av sitt €1 miljard datacentercampus på 191 hektar, anslutet till Spaniens undervattenskabelnätverk som MAREA.

Marknadstrender

Marknadstrender

Expansion av hyperskaliga och modulära datacenteranläggningar

Den spanska marknaden för datacenterinfrastruktur upplever snabb tillväxt inom hyperskala och modulära distributionsmodeller. Stora leverantörer som Equinix och Digital Realty expanderar anläggningar nära Madrid för molntunga kunder. Modulära system levererar snabbare installation och skalbar prestanda under strama tidsramar. Operatörer antar prefabricerade komponenter för att möta hållbarhets- och kostnadsmål. Det förbättrar byggnadshastigheten och förkortar driftsättningscykler. Byggpartners investerar i modulär integration för högkapacitetszoner. Hyperskala-campus stärker Spaniens ledarskap inom datakapacitet i södra Europa. Flexibel arkitektur stöder framtidssäkra applikationer och AI-kluster. Denna trend positionerar Spanien bland Europas snabbast utvecklande dataekosystem.

Ökad integration av förnybar energi i dataoperationer

Integration av grön energi omformar den operativa designen över nya spanska anläggningar. Operatörer övergår till sol-, vatten- och vindbaserade källor för renare drift. Det överensstämmer med EU:s gröna avtal och nationella mål för koldioxidminskning. Avtal om köp av förnybar energi säkerställer långsiktig kostnadsstabilitet. Kyl- och backupsystem antar också ekoeffektiva konfigurationer. Företag mäter koldioxidutsläpp transparent för att uppfylla ESG-åtaganden. Hållbarhet driver kundpreferenser och statligt stöd. Regionala aktörer förbättrar varumärkesrykte genom att uppnå mål nära nollutsläpp. Denna transformation förstärker Spaniens ledarskap inom hållbar datacenterutveckling.

Implementering av smart automation och AI-driven infrastrukturhantering

Automation omvandlar datacenterdrift genom AI-baserad övervakning och prediktiv analys. Den spanska marknaden för datacenterinfrastruktur ser bredare antagande av intelligenta system för arbetsoptimering. Maskininlärningsverktyg analyserar miljövariabler för att förbättra drifttiden. Operatörer minskar mänskliga fel och stilleståndstid med hjälp av smarta kontrollgränssnitt. Det förbättrar operativ effektivitet genom att möjliggöra proaktiv felupptäckt. AI-programvara justerar kylbelastningar baserat på insikter från realtidsdata. Datadriven hantering stöder kontinuerlig prestandaförbättring. Smart infrastruktur säkerställer konsekvent tjänsteleverans över kritiska system. Denna adoption höjer Spaniens position inom nästa generations dataautomation.

Utvecklande fokus på cybersäkerhet och digital motståndskraft

Med ökad digitalisering blir cybersäkerhet en hög designprioritet. Datacenter stärker fysiska och digitala försvarsramverk för att förhindra störningar. Den spanska marknaden för datacenterinfrastruktur inkluderar lagerövervakning, kryptering och biometrisk åtkomstkontroll. Det stöder efterlevnad av EU:s NIS2-direktiv och GDPR-standarder. Säkerhetsleverantörer implementerar realtidsanalys av hot och adaptiva åtkomstsystem. Anläggningar inkluderar redundanta vägar och katastrofåterställningszoner för att öka motståndskraften. Operatörer samarbetar med telekomnätverk för snabb upptäckt av intrång. Dessa åtgärder skyddar uppdragskritiska data och tjänstekontinuitet. Stark cyberhygien förbättrar Spaniens infrastrukturpålitlighetsrykte.

Marknadsutmaningar

Marknadsutmaningar

Hög energiförbrukning och hållbarhetsöverensstämmelsekostnader

Den ökande energiefterfrågan utmanar Spaniens förmåga att upprätthålla effektiva operationer. Marknaden för datacenterinfrastruktur i Spanien står inför högre kostnader på grund av beroende av elnätet och efterlevnad av hållbarhetskrav. Effektbegränsningar begränsar kapacitetsutbyggnad i täta stadsområden. Operatörer måste integrera förnybara källor för att uppfylla regleringsstandarder. Det ökar kapitalinvesteringar och operativ komplexitet. Kylsystem kräver avancerade uppgraderingar för att uppfylla strikta energiklassificeringar. Kontinuerlig övervakning och certifiering lägger till administrativ börda. Att balansera hållbarhet med ekonomisk lönsamhet förblir svårt. Detta tryck saktar ner mindre aktörer från att skala upp infrastrukturen konkurrenskraftigt.

Brist på talang och byggförseningar i storskaliga projekt

Brist på kvalificerad arbetskraft och långa tillståndscykler begränsar projektleveranstider. Spaniens byggsektor står inför tajta scheman på grund av leveranskedjans volatilitet. Marknaden för datacenterinfrastruktur i Spanien är beroende av högkvalificerade tekniker för elektriska och nätverkssystem. Brister leder till rekryteringskonkurrens mellan ingenjörsföretag. Det driver upp löneinflation och förlänger driftsättningsfaser. Förseningar i materialanskaffning från globala leverantörer förvärrar byggkostnaderna. Komplexa markförvärvsregler saktar ner hyperskala investeringar i större städer. Att säkerställa konsekvent tillgänglighet av arbetskraft blir avgörande för långsiktig skalbarhet. Detta problem testar investerarnas förtroende och marknadens momentum.

Marknadsmöjligheter

Växande roll för AI, 5G och Edge-datainfrastruktur

Snabb adoption av AI, maskininlärning och 5G driver nya möjligheter över hela Spanien. Marknaden för datacenterinfrastruktur i Spanien stöder låg latensbearbetning genom distribuerade edge-platser. Företag söker intelligent infrastruktur för att förbättra analys och automation. Telekomoperatörer expanderar små anläggningar för realtidsarbetsbelastningar. Det förbättrar anslutningen och stöder tjänster med hög bandbredd. Efterfrågan på lokala datacenter växer inom logistik-, hälso- och detaljhandelssektorerna. Denna utveckling erbjuder starka tillväxtutsikter för utvecklare och investerare.

Ökande offentliga och privata investeringar i grön infrastruktur

Spaniens energitransitionsprogram lockar finansiering för förnybarhetsdrivna datacenter. Nationella och EU-initiativ stöder koldioxidneutrala operationer och modernisering av elnätet. Marknaden för datacenterinfrastruktur i Spanien drar nytta av skatteincitament och gröna finansieringsalternativ. Operatörer använder fotovoltaiska och hybrida kylösningar för att uppnå nollutsläppsmål. Det ökar investerarnas förtroende och hållbarhetsledarskap. Marknadens starka politiska stöd uppmuntrar långsiktig expansion. Dessa initiativ gör Spanien till en regional riktmärke för ekoeffektiva infrastrukturprojekt.

Marknadssegmentering

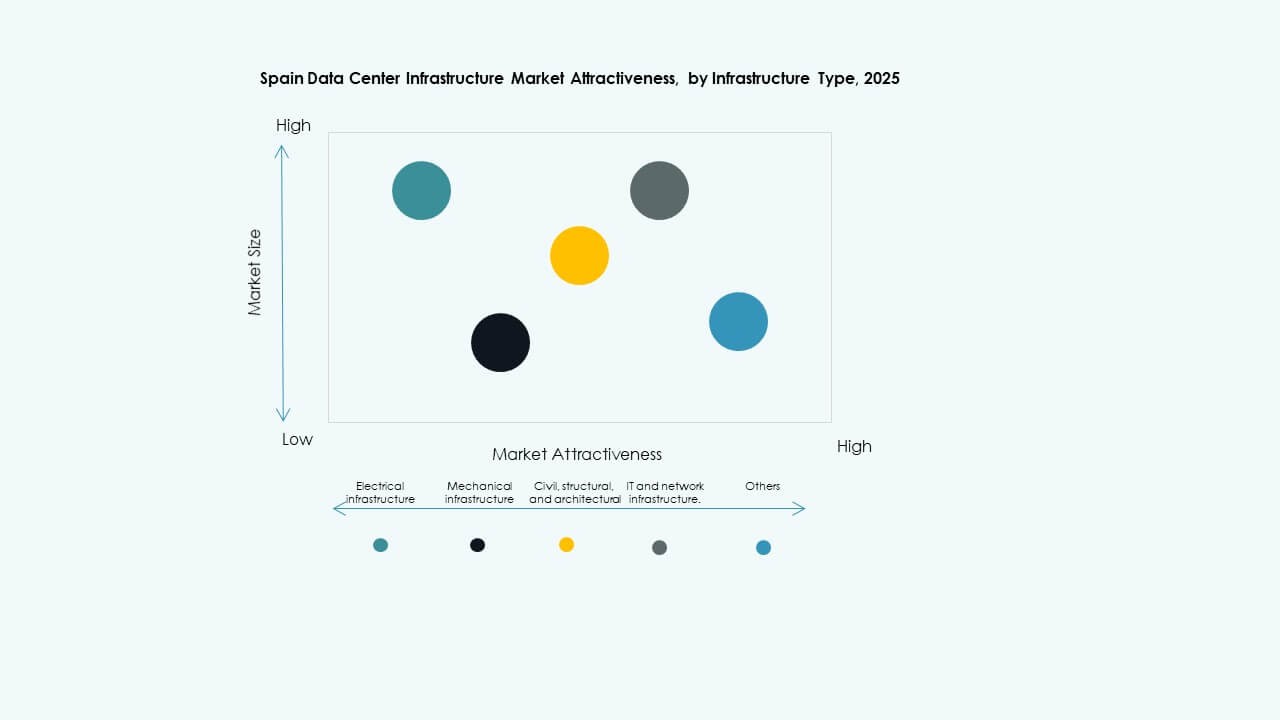

Efter infrastrukturtyp

Elektrisk infrastruktur leder marknaden för datacenterinfrastruktur i Spanien med stark dominans i den totala kostnadsandelen. Tillförlitliga kraftsystem utgör grunden för kontinuerlig drift. Efterfrågan växer på högkapacitets UPS och redundanta nätanslutningar som stöder drifttidsgarantier. Mekaniska och IT-infrastruktursektorer följer tätt, drivna av avancerad kylning och serverdensitet. Civila och strukturella arbeten expanderar på grund av ökad hyperskala campusbyggnation. Investeringar i modulära system fortsätter att få genomslag för snabbare implementering och skalbarhet.

Efter elektrisk infrastruktur

Segmentet för avbrottsfri kraftförsörjning (UPS) har en stor andel på grund av dess kritiska roll i att säkerställa motståndskraft. Den spanska marknaden för datacenterinfrastruktur betonar högpresterande UPS-system med litiumjonbackup. Batterilagringssystem (BESS) framträder som en sekundär kraftkälla för nätstöd och förnybar balansering. PDU:er och överföringsbrytare växer i takt med att automatisering förbättrar belastningsfördelningen. Integrering av verktygstjänster förbättrar strömförsörjningens tillförlitlighet. Operatörer föredrar modulära ställverksenheter för kompakta installationer. Hållbarhet driver innovation inom miljövänlig elektrisk hårdvara.

Efter Mekanisk Infrastruktur

Kylaggregat och kylare dominerar den mekaniska delen på grund av Spaniens varma klimat. Den spanska marknaden för datacenterinfrastruktur använder luft- och vattenkylda kylsystem för effektiv termisk kontroll. Inneslutning och fria luftlösningar förbättrar PUE-värden. Energisparande pumpar och rörledningar optimerar vattenhanteringen. Avancerad luftflödesinneslutning säkerställer balanserad temperaturfördelning över racken. AI-styrda system övervakar värmelaster i realtid. Operatörer prioriterar hybrida lösningar som kombinerar vätske- och luftsystem. Hållbar kylning förblir central för operativ optimering.

Efter Civil / Strukturell & Arkitektonisk

Överbyggnad och modulära byggsystem leder Spaniens byggkategori. Den spanska marknaden för datacenterinfrastruktur investerar i prefabricerade ramar och högstyrkebetong för hållbarhet. Upphöjda golv och isolerade tak förbättrar kylningseffektiviteten. Kostnaderna för platsförberedelse minskar med modulär montering. Stålklädda höljen förbättrar värmeisoleringen och minskar energiförbrukningen. Urbana anläggningar utnyttjar vertikal konstruktion för markeffektivitet. Segmentet gynnas av ökande ombyggnads- och stadsutvecklingsprojekt.

Efter IT & Nätverksinfrastruktur

Servrar och lagringsutrustning dominerar detta segment på grund av ökande moln- och AI-applikationer. Den spanska marknaden för datacenterinfrastruktur kräver högdensitetsrack för att stödja GPU-driven beräkning. Uppgraderingar av nätverksutrustning säkerställer snabbare sammankoppling. Optisk fiberkabel förbättrar signalintegriteten. Avancerade rack-system förbättrar luftflöde och kabelhantering. Integreringen av lagringskluster stöder dataintensiv analys. Skalbarhet och energieffektivitet förblir designprioriteringar.

Efter Datacentertyp

Hyperscale-datacenter leder landskapet på grund av molnleverantörers stora distributioner. Den spanska marknaden för datacenterinfrastruktur expanderar genom colocation och edge-anläggningar som stöder företag. Företagsdatacenter bibehåller relevans för lokala arbetsbelastningar. Edge-center får dragkraft nära telekomnav för latenskänsliga uppgifter. Utvecklare utforskar hybrida modeller som kombinerar hyperscale och modulära designer. Dessa konfigurationer förbättrar regional täckning och smidighet.

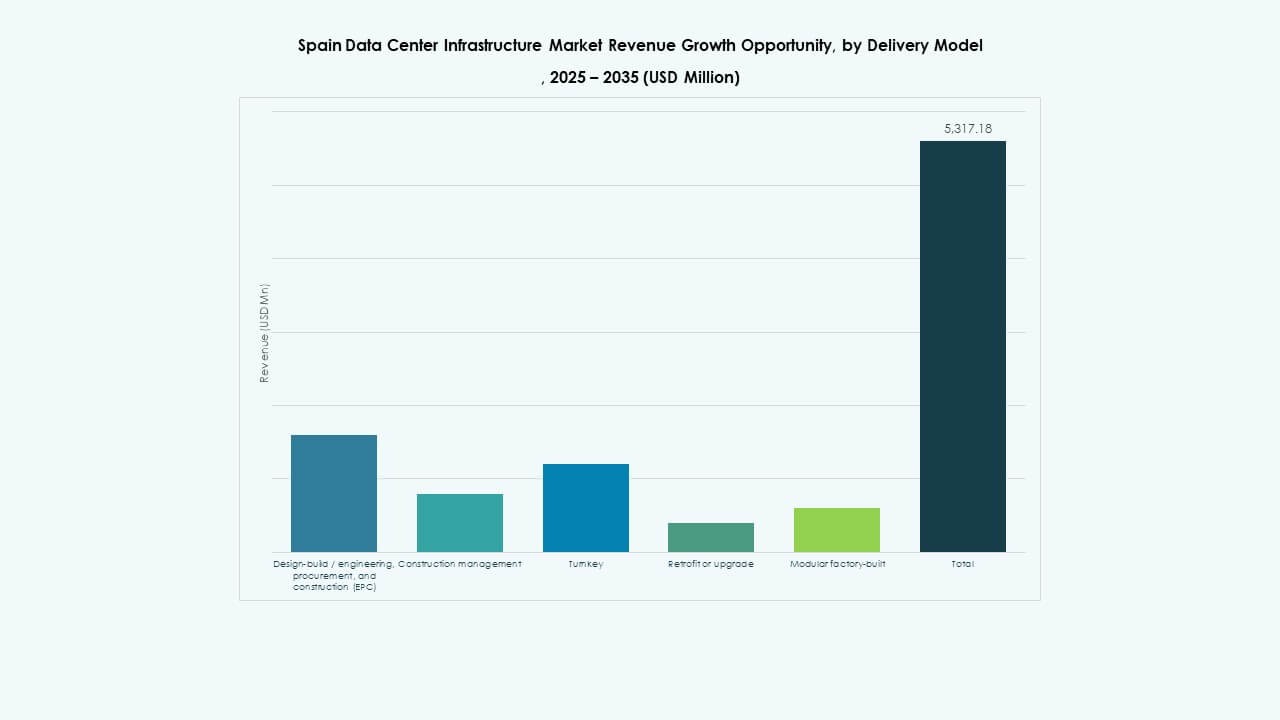

Efter Leveransmodell

Design-Build/EPC-modeller dominerar eftersom investerare föredrar integrerad konstruktion för snabbare slutförande. Den spanska marknaden för datacenterinfrastruktur förlitar sig på nyckelfärdiga projekt för konsekvent kvalitet. Ombyggnads- och modulära fabriksbyggda modeller ökar i andel på grund av hastighet och flexibilitet. Byggledningskontrakt tjänar komplexa projekt med flera hyresgäster. EPC-leverantörer använder digitala tvillingar för planering och riskkontroll. Denna struktur säkerställer förutsägbara kostnads- och prestandamått.

Efter Tier Typ

Tier 3-anläggningar dominerar med balanserad redundans och kostnadseffektivitet. Marknaden för datacenterinfrastruktur i Spanien registrerar en ökning av Tier 4-utveckling för verksamhetskritiska arbetsbelastningar. Tier 2 och Tier 1-center betjänar mindre företag och edge-miljöer. Tillväxten av Tier 4 speglar högre standarder för företagsresiliens. Operatörer siktar på att uppnå 99,999% drifttidscertifieringar. Efterlevnad av globala standarder stärker Spaniens rykte för tillförlitlighet.

Regionala Insikter

Regionala Insikter

Centrala Spanien: Madrid som Kärnans Tillväxtmotor (40% Andel)

Madrid förblir den ledande regionen för investeringar i datacenterinfrastruktur. Marknaden för datacenterinfrastruktur i Spanien registrerar över 40% andel koncentrerad runt Madrids teknikkorridor. Dess starka nätverk, fiberanslutning och närhet till statliga myndigheter lockar globala operatörer. Hyperscale-projekt klustrar i zonerna Alcobendas och Getafe. Moln- och telekomleverantörer drar nytta av strategiska fördelar med centralt läge. Högt investeringsinflöde fortsätter att driva markförvärv och expansionsplanering. Madrid stärker sin roll som Spaniens digitala port.

- Till exempel utvecklar Digital Realty sitt femte datacenter, MAD5, i MadBit-teknikdistriktet med en kapacitet på 20-24 MW via en investering på €300 miljoner.

Östra och Nordöstra Spanien: Barcelona och Valencia (35% Andel)

Regionerna Katalonien och Valencia framträder som sekundära tillväxtnav. Marknaden för datacenterinfrastruktur i Spanien drar nytta av hamnanslutning och datautbyte över Medelhavet. Barcelona stödjer stark efterfrågan på colocation från företagskunder. Valencia växer genom projekt som drivs av förnybar energi och utnyttjar sol- och havsbaserade vindkällor. Regionens logistikstruktur möjliggör effektiv transport av utrustning. Datatrafik mellan Frankrike och Spanien flödar genom dessa noder, vilket stärker gränsöverskridande integration. Industriparker uppmuntrar partnerskap för datainnovation.

Södra och Norra Spanien: Andalusien och Baskien (25% Andel)

Framväxande regioner som Andalusien och Baskien bevittnar stadig adoption. Marknaden för datacenterinfrastruktur i Spanien expanderar här på grund av tillgången på mark och förnybar energi. Malaga och Bilbao lockar medelstora dataanläggningar som betjänar lokala företag. Regeringsstödda digitaliseringsprogram stödjer nybyggnation. Colocation-operatörer utforskar landsbygds- och kustområden för edge-distributioner. Dessa regioner utnyttjar lägre driftskostnader och gröna energiincentiv. Deras ökande relevans diversifierar Spaniens övergripande infrastrukturekosystem.

- Till exempel siktar Iberdrola och Echelons joint venture på över 2 miljarder euro för datacenter som Madrid Sur-campus (144 MW kapacitet, 160 000 m², 230 MW nätanslutning, 1 TWh årlig förnybar energi, solcellsanläggning på plats).

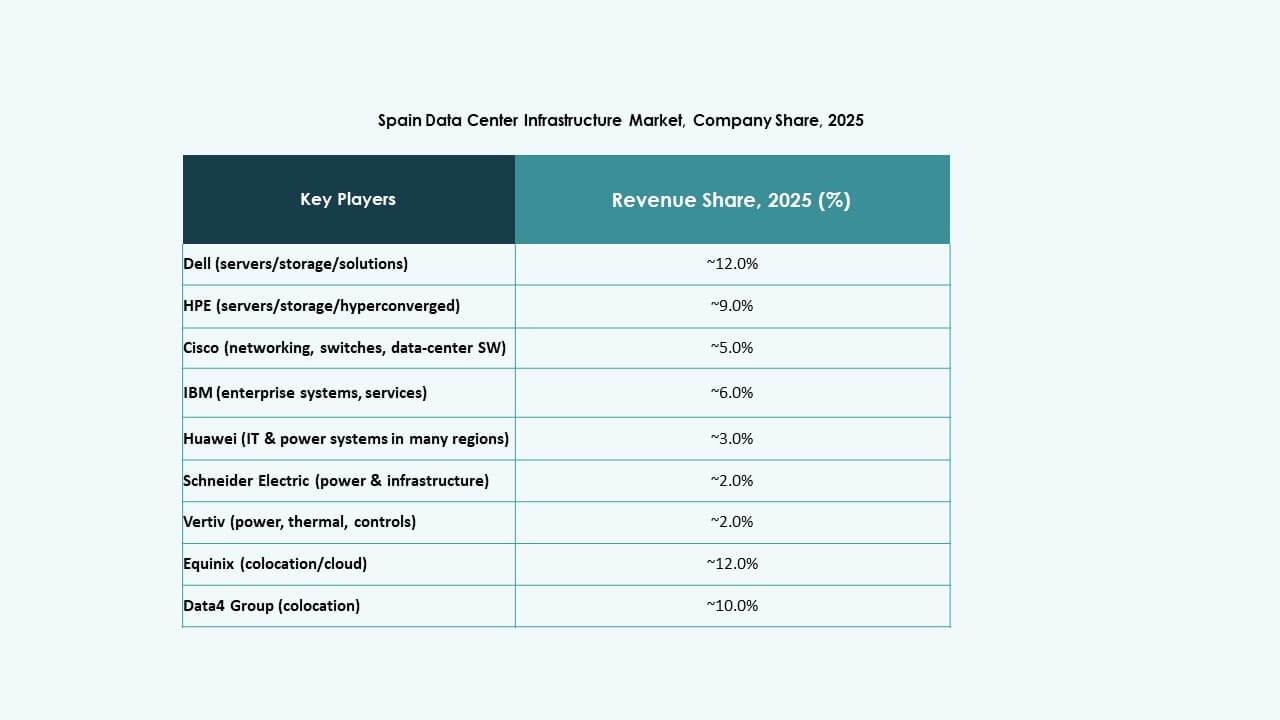

Konkurrensinsikter:

- Equinix, Inc.

- Digital Realty

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu

- Lenovo

Den spanska datacenterinfrastrukturmarknaden står inför konkurrens från globala infrastruktur- och tjänsteleverantörer som kombinerar kraft-, kyl- och IT-hårdvaruförmågor. Equinix och Digital Realty dominerar colocation- och hyperskala-segmenten genom att utnyttja stora anläggningsnätverk och interkonnektionstjänster, vilket gör dem till förstahandsval för företag som behöver skalbar kapacitet. Schneider Electric, ABB och Vertiv leder inom elektrisk och mekanisk infrastruktur och levererar UPS, energihantering och kylösningar som uppfyller strikta krav på drifttid och effektivitet. Dell, Huawei, Cisco, Fujitsu och Lenovo levererar server-, nätverks- och lagringshårdvara — vilket möjliggör kompletta nyckelfärdiga datacenterbyggen. Företag och investerare föredrar leverantörer med integrerade erbjudanden av anläggningsinfrastruktur och IT-stack. Denna flerskiktskonkurrens driver innovation och håller priser och servicekvalitet konkurrenskraftiga.

Senaste utvecklingen:

- I november 2025 lanserade ACS och BlackRock ett joint venture på 2 miljarder euro för att utveckla datacenterinfrastruktur i Spanien, med fokus på att bygga storskaliga anläggningar som stödjer regionens växande digitala behov. Detta partnerskap förväntas avsevärt förbättra Spaniens datacenterkapacitet och investeringslandskap för infrastruktur.

- I september 2025 meddelade EdgeMode Inc. förvärvet av en portfölj av utvecklingstillgångar för hyperskala datacenter i Spanien genom ett joint venture med Blackberry AIF. Detta förvärv positionerar EdgeMode som en ledande utvecklare av förnybarhetsdrivna hyperskala datacenter i Europa, med målet att nå en kapacitet på 1,5 GW för hållbar AI-infrastruktur.

- I juli 2025 bildade Iberdrola och Echelon Data Centres ett strategiskt joint venture för att utveckla och driva datacenter i Spanien. Iberdrola innehar en andel på 20 %, tillhandahåller mark ansluten till elnätet och levererar elektricitet dygnet runt till centren, medan Echelon hanterar tillstånd, design, marknadsföring och drift.