Sammanfattning:

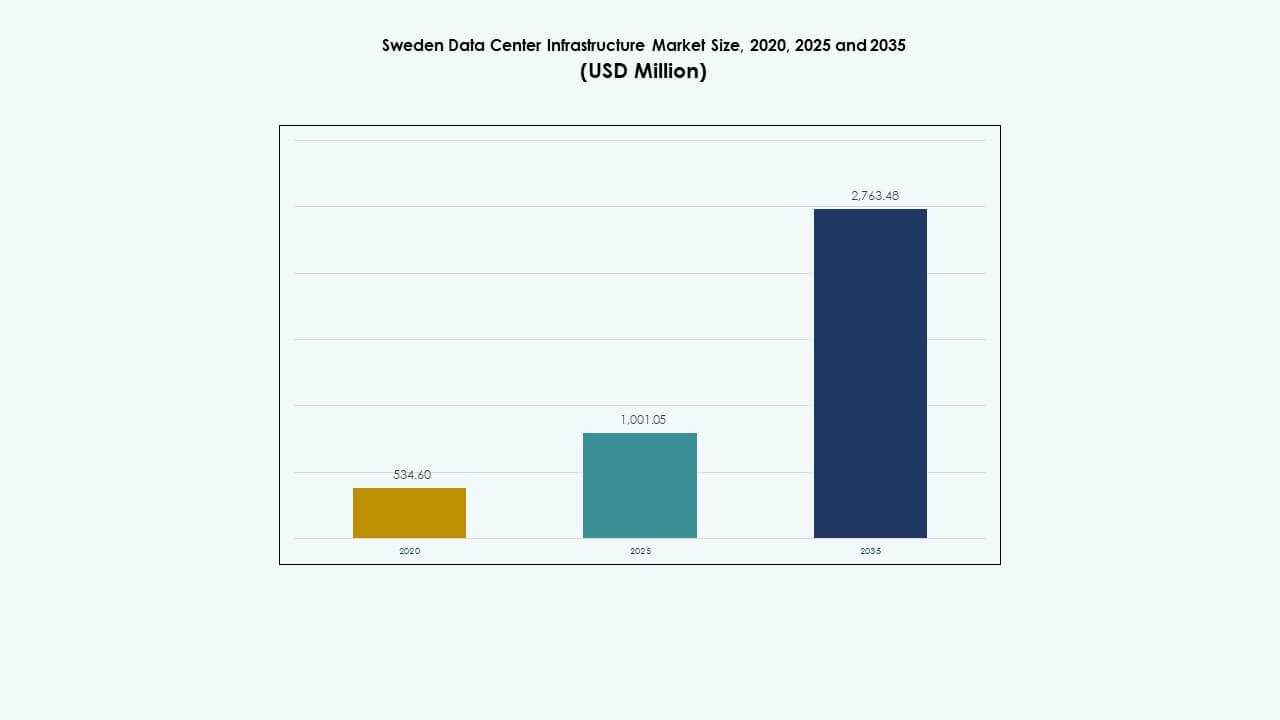

Marknadsstorleken för Sveriges datacenterinfrastruktur värderades till 534,60 miljoner USD år 2020, nådde 1 001,05 miljoner USD år 2025, och förväntas uppnå 2 763,48 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,62% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Sveriges Datacenterinfrastruktur 2025 |

1 001,05 miljoner USD |

| Sveriges Datacenterinfrastruktur, CAGR |

10,62% |

| Storlek på Sveriges Datacenterinfrastruktur 2035 |

2 763,48 miljoner USD |

Stark adoption av AI-arbetsbelastningar, edge computing och förnyelsebart drivna datacenter driver marknadens momentum. Företag investerar i energieffektiva designer och modulära arkitekturer för att minska driftskostnader. Statligt stöd för hållbar infrastruktur och gränsöverskridande anslutning stärker Sveriges globala konkurrenskraft inom datacenter. Dess tillförlitlighet, politiska stabilitet och innovationsvänliga ekosystem gör det till en strategisk investeringsdestination för internationella hyperskalare.

Södra och centrala Sverige leder med tät anslutning, avancerade elnät och närhet till stora företag. Norra Sverige växer snabbt tack vare riklig vattenkraft, låga temperaturer och tillgång till stora markområden för gröna datacenter. Västra och östra Sverige visar måttlig tillväxt, drivet av ökande edge-implementeringar och expanderande regional efterfrågan på molntjänster.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökad integration av förnybar energi och hållbara datacenterdesigner

Marknaden för Sveriges datacenterinfrastruktur växer genom starka hållbarhetsmandat och integration av grön energi. Operatörer förlitar sig på vatten-, vind- och biomassaenergi för att minska koldioxidutsläpp. Det kalla nordiska klimatet stödjer naturliga kylsystem som minskar energiförbrukningen. Stora aktörer investerar i vätskekylning och värmeåtervinningstekniker. Dessa insatser stämmer överens med Sveriges nollutsläppsmål. Hållbar design sänker driftskostnader samtidigt som den attraherar ESG-fokuserade investerare. Datacenterutvecklare får policyincitament för projekt baserade på förnybar energi. Regeringens nätverksstabilitet ökar investerarnas förtroende och långsiktig energisäkerhet.

- Till exempel lanserade Google sin Europa-nord2 molnregion utanför Stockholm i mars 2025, stödd av långsiktiga vindenergiavtal som överstiger 700 MW kapacitet. EcoDataCenter i Falun integrerar förnybar energi med värmeåtervinning för att leverera fjärrvärme för lokal pelletproduktion, vilket uppnår klimatpositiva operationer.

Expansion av behov för molntjänster, AI och IoT-infrastruktur

Snabb adoption av molntjänster och AI-arbetsbelastningar driver infrastrukturuppgraderingar över hela Sverige. Företag söker skalbara, högdensitetsdatacenter för att stödja automation och analys. Ökningen av uppkopplade enheter ökar behovet av lagring och nätverk med låg latens. Globala leverantörer som AWS och Microsoft expanderar lokala molnzoner för att möta efterlevnadskrav. Det stöder digital transformation inom branscher som hälso- och sjukvård samt finans. Företag är beroende av avancerad infrastruktur för AI-drivna beslutsystem. Dessa trender ökar investeringsinflöden och innovation. Efterfrågan på snabbare datautbyte förstärker Sveriges position som ett nordiskt tekniknav.

Regeringspolitik som uppmuntrar digital transformation och uppkoppling

Nationella digitaliseringsstrategier driver omfattande investeringar i uppkoppling och IT-system. Regeringen stöder datadrivna industrier genom skatteincitament och förenklade licenser. Fiberoptiska nätverk och 5G-utbyggnad stärker Sveriges datacenter-ekosystem. Lokala myndigheter främjar hållbara utbyggnader med stöd för markzonering och partnerskap för förnybar energi. Företag utnyttjar dessa ramar för att påskynda modernisering och molnadoption. Det stöder utveckling av nya edge- och colocation-anläggningar. Förbättrad bandbredd och gränsöverskridande uppkoppling lockar hyperscale- och företagskunder. Regulatorisk tydlighet skapar förtroende bland internationella investerare och molnoperatörer.

Innovation inom energieffektivitet och smarta kylteknologier

Kontinuerlig innovation inom energi- och kyleffektivitet formar infrastrukturens konkurrenskraft. Operatörer använder AI-baserade energihanteringssystem för att balansera arbetsbelastningens effektivitet. Avancerade modulära designer förbättrar skalbarhet och installationstid. Hybridsystem som kombinerar luft- och vätskekylning förbättrar tillförlitlighet och kraftanvändningseffektivitet (PUE). Sveriges datacenterinfrastrukturmarknad gynnas av sådan teknologisk effektivitet. Förnybarhetsdrivna batterisystem säkerställer backup-tillförlitlighet. Digitala tvillingar och automation förbättrar tillgångsövervakning och livscykelhantering. Dessa innovationer säkerställer konsekvent drifttid och hållbar expansion.

- Till exempel driver EcoDataCenter ett storskaligt datacentercampus i Borlänge, designat med modulär arkitektur och helt drivet av förnybar energi. Företaget fokuserar på låga koldioxidutsläpp och samarbetar med RISE för att utveckla vätskekylning och AI-baserade energihanteringsteknologier för hållbar prestandavalidering.

Marknadstrender

Ökad implementering av modulära och prefabricerade datacenterslösningar

Branschen rör sig mot modulär konstruktion för att möta tidskritiska implementeringsbehov. Prefabricerade system möjliggör snabbare leverans med minskad arbetskraft på plats. Flexibel skalbarhet gör dem lämpliga för företags- och edge-miljöer. Sveriges datacenterinfrastrukturmarknad utnyttjar dessa system för både landsbygds- och stadsinstallationer. Energieffektiva prefabricerade moduler minskar avfall under montering. Byggföretag antar design-build och EPC-modeller för precisionskontroll. Modulära system minskar kapitalrisker för operatörer som går in i nya regioner. Adoptionsgraden ökar på grund av konsekvent kvalitet och snabb genomförande.

Adoption av AI, automation och digital tvillingteknologi för anläggningshantering

Artificiell intelligens och automatiseringsverktyg driver nu effektiv hantering av datacenter. Prediktivt underhåll genom sensorer minimerar stilleståndstid och resursförlust. Operatörer använder digitala tvillingar för att övervaka luftflöde, termiska laster och energianvändning. AI förbättrar säkerhetssystem och dynamisk arbetsbelastningsallokering. Det hjälper till att balansera kraft- och kyloperationer automatiskt. Den svenska marknaden för datacenterinfrastruktur antar dessa verktyg för att förbättra drifttid och tillförlitlighet. Automatisering minskar manuell intervention i komplexa datacentermiljöer. Effektivitetsförbättringar sänker direkt driftskostnaderna över stora campus.

Ökande investeringar i Edge-datacenter för applikationer med låg latens

Ökningen av IoT och realtjänster uppmuntrar till expansion av edge-anläggningar. Företag kräver lokal processorkraft för att minimera latens i kritiska arbetsbelastningar. Edge-infrastruktur stöder smarta stadsramverk, telemedicin och autonom transport. Telekomföretag samarbetar med molnleverantörer för att distribuera mikrodatahubb. Det stärker serviceutbudet i avlägsna områden. Den svenska marknaden för datacenterinfrastruktur upplever ökande distributioner nära stadscentrum. Edge-modeller kompletterar hyperskaliga anläggningar genom att avlasta regional trafik. Efterfrågan på 5G-anslutna edge-center fortsätter att påskynda infrastrukturens diversifiering.

Fokus på värmeåtervinning och energirecupereringssystem i kalla klimat

Operatörer i Sverige integrerar fjärrvärmesystem i datacenter. Dessa system omdirigerar spillvärme till bostads- och industrinätverk. Energiåtervinning förbättrar hållbarhetsbetyg och lockar företagskunder med gröna mål. Kommunala partnerskap förenklar anslutningsramverk för värmedelningsinfrastruktur. Den svenska marknaden för datacenterinfrastruktur ser växande värmeåtervinningsprojekt i Stockholm och Luleå. Dessa modeller minskar koldioxidutsläpp och maximerar total energieffektivitet. Operatörer får erkännande för att stödja cirkulära ekonomimodeller. Hållbar design blir en differentierande faktor i konkurrensutsatt upphandling.

Marknadsutmaningar

Stigande energikostnader och begränsningar i krafttillgänglighet

Den svenska marknaden för datacenterinfrastruktur står inför begränsningar från fluktuerande energikostnader. Även om förnybara resurser är rikliga påverkar säsongsvariationer elförsörjningen. Operatörer måste planera för nätstabilitet mitt i högkapacitetsutbyggnad. Kraftintensiva AI- och HPC-arbetsbelastningar ökar efterfrågan på lokala verktyg. Höga energipriser pressar lönsamheten för colocation- och hyperskaliga leverantörer. Begränsad tillgång till transformatorstationer nära industriområden försenar projektgodkännanden. Utvecklare investerar i energilagring och nätoptimering för att minska risker. Att balansera hållbarhet och kapacitet förblir en central branschutmaning.

Förseningar i leveranskedjan och regleringskomplexitet i infrastrukturprojekt

Datacenterutvecklare stöter på leveransförseningar vid upphandling av utrustning. Importberoende av kritisk hårdvara förlänger projekttidslinjer. Miljögranskningsprocesser och markanvändningsgodkännanden saktar ner byggcykler. Den svenska marknaden för datacenterinfrastruktur kämpar med komplexa tillstånd för stora byggen. Brist på kvalificerad arbetskraft inom mekaniska och elektriska yrken ökar projektkostnaderna. Logistiska hinder påverkar transporten av tunga kyl- och kraftenheter till avlägsna områden. Företag hanterar dessa utmaningar genom lokal upphandling och avancerad planering. Regleringsreformer kan effektivisera distributionen för framtida anläggningar.

Marknadsmöjligheter

Ökande utländska direktinvesteringar och expansion av hyperskaliga campus

Utländska investerare riktar sig mot Sverige för dess hållbara energiramverk och pålitliga nät. Globala hyperskalare expanderar regionala campus för att möta Europas efterfrågan på molntjänster. Den svenska marknaden för datacenterinfrastruktur gynnas av internationella partnerskap och kapitalinflöden. Stark politisk stabilitet lockar långsiktiga infrastrukturåtaganden. Växande digitalisering inom företag öppnar möjligheter för hanterad hosting och colocation-tjänster. Framväxande regioner nära Stockholm och Malmö attraherar nya utvecklingar. Efterfrågan på multi-megawatt-campus fortsätter att öka över hela Norden.

Framväxten av gröna datacenter-certifieringar och avancerade kylösningar

Nya hållbarhetsstandarder skapar möjligheter för avancerade grön-certifierade anläggningar. Operatörer använder AI-kontrollerad kylning och vätskeimmersionssystem för att minska PUE-kvoter. Den svenska marknaden för datacenterinfrastruktur gynnas av miljöcertifieringar som tilltalar globala kunder. Tillverkare designar energibesparande hårdvara för lokal klimatanpassning. Integration av fjärrvärme ökar ytterligare anläggningens värde. Investerare föredrar utvecklare som uppfyller ISO 14001 och EN 50600-standarder. Denna förändring stärker Sveriges ledarskap inom klimatsmart digital infrastruktur.

Marknadssegmentering

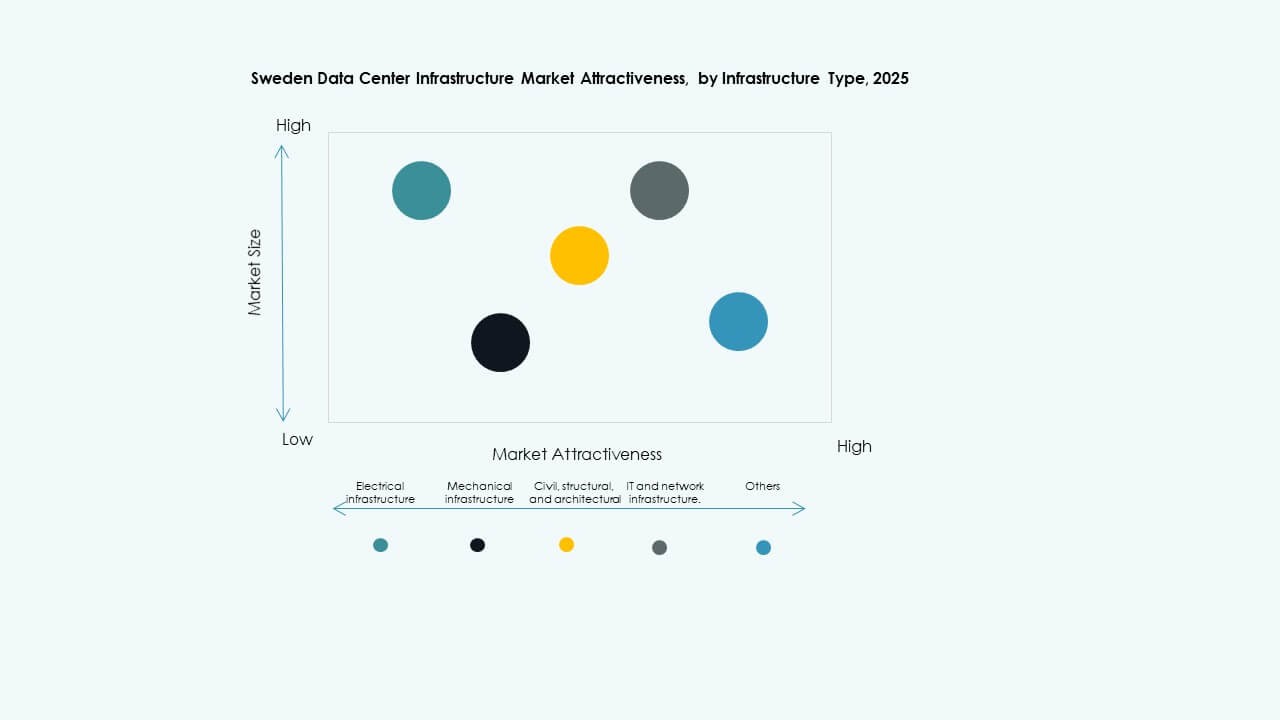

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar på grund av starkt fokus på energitillförlitlighet och redundans. Operatörer implementerar avancerade nätanslutningar och UPS-system för kontinuitet dygnet runt. Mekaniska system får betydelse i datacenter i kalla regioner med fokus på effektiv kylning. IT- och nätverksinfrastruktur utvecklas med AI-redo servrar och höghastighetsanslutningar. Civila och strukturella ramar stödjer modulär skalbarhet. Den svenska marknaden för datacenterinfrastruktur visar balanserad tillväxt över alla typer, även om kraftsystemen har den största andelen.

Efter elektrisk infrastruktur

Avbrottsfri kraftförsörjning (UPS) utgör ryggraden i verksamhetskritiska operationer. Batterienergilagringssystem (BESS) växer med förnybar integration. PDUs och ställverk förbättrar distributionssäkerhet och laststyrning. Anslutningar till elnätet säkerställer hållbar prestanda under hög belastning. Den svenska marknaden för datacenterinfrastruktur går mot hybrida krafttopologier. Framväxande AI-baserad övervakning förbättrar energieffektiviteten. Elektrisk tillförlitlighet förblir det viktigaste inköpskriteriet för stora operatörer.

Efter mekanisk infrastruktur

Kylinfrastruktur ser stora innovationer över Sveriges datacenter. Luftkylda kylaggregat och CRAC/CRAH-enheter dominerar på grund av det gynnsamma nordiska klimatet. Inneslutningssystem förbättrar temperaturkontrollen och minskar energiförbrukningen. Pumpar och rörledningar möjliggör effektiv vätskekylning i högdensitetsmiljöer. Den svenska marknaden för datacenterinfrastruktur betonar mekaniska lösningar med låg PUE. AI-baserade kylhanteringsverktyg får ökad användning. Tillförlitlighet och modulär skalbarhet förblir designprioriteringar.

Efter civil / strukturell & arkitektonisk

Strukturella system antar prefabricerade moduler och hållbara material. Upphöjda golv förbättrar luftflödet, medan avancerad isolering stödjer termisk stabilitet. Moderna byggnader integrerar stålsuperstrukturer och kompositomslag för hållbarhet. Den svenska marknaden för datacenterinfrastruktur fokuserar på modulär konstruktion för snabbhet och flexibilitet. Designoptimering förbättrar seismisk säkerhet och energiprestanda. Hållbar arkitektur stärker Sveriges ambitioner om koldioxidneutralitet.

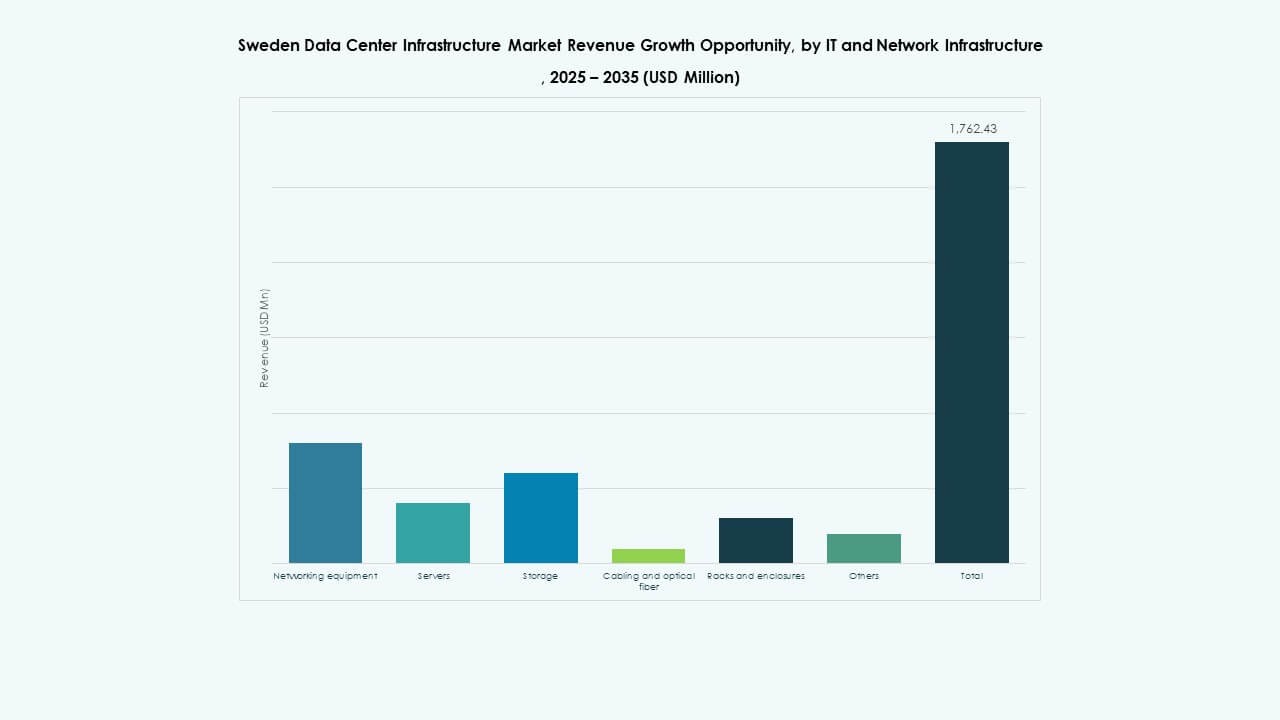

Av IT & Nätverksinfrastruktur

Servrar, lagring och högpresterande nätverksutrustning utgör IT-ryggraden. Efterfrågan ökar på fiberkablage och skalbara rackskåp. AI-arbetsbelastningar driver starkare investeringar i GPU-baserade beräkningskluster. Den svenska marknaden för datacenterinfrastruktur integrerar automatiserad nätverkshantering för effektivitet. Modern hårdvara stödjer applikationer känsliga för latens. Molnanslutningar länkar nationella och regionala anläggningar sömlöst. IT-infrastruktur förblir ekosystemets innovationscentrum.

Av Datacentertyp

Hyperscale-datacenter har den största marknadsandelen med snabb molnexpansion. Colocation-anläggningar betjänar små och medelstora företag som söker kostnadseffektiv skalbarhet. Företags- och edgecenter dyker upp för att stödja regionala arbetsbelastningar. Den svenska marknaden för datacenterinfrastruktur utvecklas med hybrida uppsättningar som länkar moln- och edge-noder. Hyperscale-tillväxten anpassas till närheten till förnybar energi. Kompakta modulära byggen tillgodoser lokala applikationer.

Av Leveransmodell

Design-build och EPC-modeller dominerar på grund av förutsägbara kostnader och snabbare genomförande. Modulära fabriksbyggda lösningar vinner mark för små installationer. Turnkey-konstruktion tilltalar hyperscalers som kräver fullständig projektintegration. Ombyggnads- och uppgraderingsprojekt ökar för att modernisera åldrande tillgångar. Den svenska marknaden för datacenterinfrastruktur utnyttjar hybrida leveransramar för flexibilitet. Strömlinjeformad byggledning säkerställer skalbarhet och efterlevnad.

Av Tier-typ

Tier 3-datacenter dominerar på grund av hög drifttid och redundans. Tier 4-anläggningar lockar kritiska industrier som finans och regering. Tier 1 och Tier 2-center fortsätter att stödja småföretagsbehov. Den svenska marknaden för datacenterinfrastruktur trendar mot högre tier-antagande. Tillförlitlighet och certifieringsstandarder förblir viktiga beslutsfaktorer. Tillväxt i Tier 3+ design anpassas till ökande efterfrågan på säker colocation.

Regionala Insikter

Södra och Centrala Sverige – Ledande Nav för Hyperscale Expansion (Marknadsandel: ~52%)

Södra och centrala regioner, inklusive Stockholm, dominerar på grund av överlägsen anslutning och energitillgänglighet. Stora hyperscale-campus klustrar nära nätstationer och fiberkorridorer. Den svenska marknaden för datacenterinfrastruktur blomstrar i denna zon tack vare riklig förnybar integration. Stockholm fungerar som den nationella digitala ryggraden. Regionen drar nytta av strategiska logistik- och kylfördelar. Kontinuerligt statligt stöd förstärker infrastrukturens skalbarhet.

Norra Sverige – Framväxande Grön Energi Datacenterkorridor (Marknadsandel: ~32%)

Norra områden, inklusive Luleå och Boden, leder inom förnybarhetsdrivna datacenter. Riklig vattenkraft och kallt klimat förbättrar energieffektiviteten. Marknaden för datacenterinfrastruktur i Sverige växer genom gröna initiativ stödda av EU-finansiering. Regionen lockar internationella operatörer som bygger hållbara campus. Låga energikostnader och tillgång till arktisk kylning stärker dess attraktionskraft. Investeringar i högspänningsnät utökar framtida kapacitet längs denna korridor.

- Till exempel levererar atNorths datacenter i Boden en PUE på 1,07 med 100% förnybar vattenkraft och fri arktisk luftkylning. Marknaden för datacenterinfrastruktur i Sverige växer genom gröna initiativ stödda av EU-finansiering och starka hållbarhetspolicyer.

Västra och Östra Sverige – Sekundära tillväxtkluster (Marknadsandel: ~16%)

Västra och östra subregioner upplever ökande colocation och edge-implementeringar. Göteborg och Uppsala lockar regionala företag som expanderar digitala verksamheter. Marknaden för datacenterinfrastruktur i Sverige ser små till medelstora projekt här. Förbättrade fiberleder kopplar dessa städer med nationella nav. Nya aktörer antar modulära centra för att betjäna nischsektorer. Fortsatt urbanisering och digital adoption upprätthåller stadig tillväxt i dessa zoner.

- Till exempel inkluderar Microsofts Gävle-campus nära Uppsala anläggningar som GVX01, GVX02 och GVX21, designade för att stödja regional edge computing genom integrerad kraft- och anslutningsinfrastruktur.

Konkurrensinsikter:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell, Inc.

- Cisco Systems, Inc.

- Equinix, Inc.

- Digital Realty Trust, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu

- Eaton Corporation plc

Den konkurrensutsatta landskapet i marknaden för datacenterinfrastruktur i Sverige innehåller en blandning av globala infrastrukturleverantörer och stora datacenteroperatörer. Schneider Electric, ABB och Vertiv konkurrerar om kraft-, kyl- och energihanteringslösningar. Dell och Cisco levererar servrar, nätverksutrustning och IT-infrastruktur. Operatörer som Equinix och Digital Realty erbjuder colocation och hyperscale-anläggningstjänster. Huawei och Fujitsu tillför alternativa IT-hårdvaru- och nätverkslösningar, medan Eaton levererar kompletterande kraftinfrastruktur. Företag konkurrerar om tillförlitlighet, energieffektivitet, hållbar design och modulära konstruktioner. Trycket att stödja högdensitetsarbetsbelastningar och molntjänster driver innovation. Investerare väljer aktörer med bevisade meriter i drifttid, gröna referenser och skalbar infrastruktur.

Senaste utvecklingen:

- I augusti 2025 meddelade Edgemode och Vertical Data ett strategiskt samarbete för att utveckla ett 20 MW AI-optimerat datacenter i Sverige, som kombinerar förnybar energikapacitet med AI-hårdvaruexpertis.

- I juni 2025 tillkännagav Brookfield Asset Management planer på att investera upp till 10 miljarder dollar för att bygga ett stort AI-datacenter i Sverige, med fokus på tillväxt av hyperskalig infrastruktur.

- I mars 2025 lanserade Google Cloud sin 42:a molnregion i Sverige, vilket förbättrar den digitala infrastrukturen för lokala företag och organisationer med avancerade molnteknologier.